TMB Analytics ห่วงอุปทานอสังหาริมทรัพย์อาจล้นตลาดล้ำหน้าอุปสงค์ ทำให้ผู้ประกอบการต้องแบกรับสต็อกในมือนาน หลังสัญญาณจากสินเชื่อผู้ประกอบการอสังหาริมทรัพย์เร่งขยายตัวต่อเนื่องแซงเงินกู้ซื้อบ้าน

.jpg)

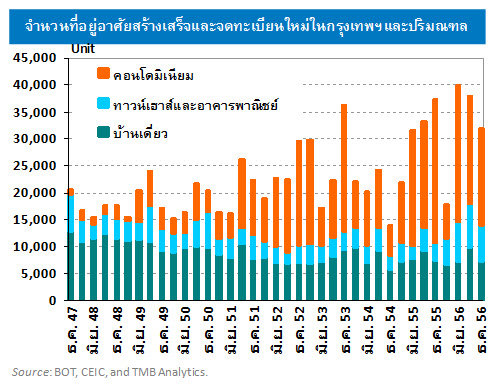

สถานการณ์เศรษฐกิจและการเมืองในประเทศที่ยังอึมครึมอยู่ขณะนี้ ประกอบกับภาระหนี้ครัวเรือนที่สูงถึงร้อยละ 80 ต่อ GDP ไม่เอื้อให้ผู้บริโภคตัดสินใจซื้อหรือลงทุนอสังหาริมทรัพย์อย่างรวดเร็วเช่นที่ผ่านมา อีกทั้งสถาบันการเงินที่ปล่อยกู้เองมีความเข้มงวดกับลูกค้ามากขึ้นเพื่อป้องปรามไม่ให้เกิดหนี้เสีย จากข้อมูลอัตราการเพิ่มของยอดการขอจดทะเบียนอาคารชุดทั้งประเทศ พบว่าอัตราการเพิ่มในปี 2556 จาก 2555 อยู่ที่ร้อยละ 25 ชะลอลงจากอัตราการเพิ่มในปี 2555 จาก 2554 ซึ่งสูงถึงร้อยละ 105 แสดงถึงอุปสงค์ของอาคารชุดที่ผ่อนคันเร่งมาตั้งแต่ปีที่แล้ว และเมื่อยิ่งเจอกับสถานการณ์ที่ไม่แน่นอนถึงกระแสรายได้ในอนาคตเช่นขณะนี้ อุปสงค์ในการซื้อที่อยู่อาศัยจะยิ่งชะลอลง

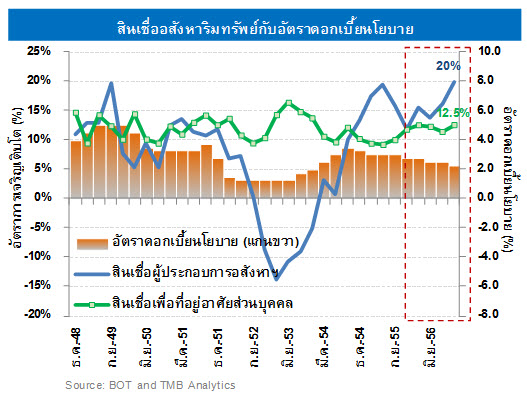

อย่างไรก็ดีสินเชื่อผู้ประกอบการอสังหาริมทรัพย์ของธนาคารพาณิชย์กลับยังมีอัตราการเติบโตด้วยเลขสองหลักต่อเนื่องมาเป็นเวลาถึงสองปีกว่า คือ ตั้งแต่ปลาย 2554 หลังวิกฤติน้ำท่วม จนถึงข้อมูลล่าสุด ณ เดือนธันวาคม 2556 ซึ่งนับเป็นสถิติการเติบโตในอัตราสูงต่อเนื่องมากที่สุดตั้งแต่มีการเผยแพร่ข้อมูลในช่วงเกือบสองทศวรรษ โดยสินเชื่อดังกล่าวเติบโตในอัตราเร่งมากขึ้นในช่วงสี่เดือนสุดท้ายของปีที่แล้ว เป็นการเร่งตัวของสินเชื่อสำหรับผู้ประกอบการอสังหาริมทรัพย์เพื่อที่อยู่อาศัยเป็นหลัก ซึ่งดูเหมือนจะไม่สอดคล้องกับภาวะการชะลอตัวของอุปสงค์ที่นับวันจะมีปัจจัยรุมเร้ามากขึ้นเรื่อยๆ

เมื่อเปรียบเทียบอัตราการเติบโตของสินเชื่อเพื่อที่อยู่อาศัยส่วนบุคคลกับสินเชื่อผู้ประกอบการอสังหาริมทรัพย์ พบว่า อัตราการเติบโตของสินเชื่อผู้ประกอบการอยู่สูงกว่าระดับอัตราการเติบโตของสินเชื่อเพื่อที่อยู่อาศัยส่วนบุคคลตั้งแต่ช่วงปลายปี 2554 เช่นกัน ถึงแม้จะเริ่มชะลอลงจากการเร่งตัวหลังวิกฤติน้ำท่วมบ้างในปี 2555 แต่กลับมีแนวโน้มเร่งตัวมากในปี 2556 อย่างชัดเจน จนมีส่วนต่างของอัตราการเติบโตสูงกว่าเฉลี่ยประมาณร้อยละ 5 แสดงถึงการเร่งตัวของอุปทานอสังหาริมทรัพย์มากกว่าด้านอุปสงค์

ทั้งนี้ในช่วงเวลาดังกล่าวเป็นช่วงที่อัตราดอกเบี้ยนโยบายปรับลดลงอย่างต่อเนื่องเพื่อพยุงเศรษฐกิจจากความเสียหายหลังวิกฤติน้ำท่วมครั้งใหญ่ และเพื่อสนับสนุนการขยายตัวของเศรษฐกิจที่มีแนวโน้มชะลอตัวลงกว่า คาดทั้งปี 2556 การปรับดอกเบี้ยนโยบายลงดังกล่าว ย่อมส่งผลบวกทั้งด้านผู้ประกอบการและผู้บริโภคที่จะมีต้นทุนทางการเงินที่น้อยลง และอาจส่งผลให้สินเชื่อทั้งสองประเภทเร่งตัวขี้นได้ หากภาวะเศรษฐกิจเอื้ออำนวย

ดังนั้นในภาวะที่อัตราดอกเบี้ยนโยบายยังอยู่ในระดับที่สนับสนุนการขยายตัวของสินเชื่อภาคอสังหาริมทรัพย์ จึงมีความเสี่ยงที่อุปทานอาจจะเร่งสูงกว่าอุปสงค์ได้ในอสังหาริมทรัพย์บางประเภทหรือบางพื้นที่ ทำให้ผู้ประกอบการอสังหาริมทรัพย์เอง อาจต้องแบกรับสต็อกส่วนเกินไว้บนบัญชีนานกว่าปกติ โดยเฉพาะอย่างยิ่งรายที่ใช้หนี้ในสัดส่วนที่สูงในการดำเนินโครงการ และผู้ประกอบการหน้าใหม่ที่ยังไม่มีสายสัมพันธ์แน่นหนามากกับสถาบันการเงิน ยิ่งต้องระวังเป็นพิเศษ

ข่าวเด่น