เดือนก.ย.ปีนี้นับว่าเป็นเดือนแห่งการประชุมของธนาคารกลางโลกและผลการประชุมที่ออกมาไม่ได้ผิดไปจากที่ตลาดคาด ล่าสุดเมื่อกลางสัปดาห์นี้ ธนาคารกลางสหรัฐหรือ Fed ได้ปรับลดดอกเบี้ยนโยบายเป็นครั้งที่ 2ของปีนี้ มาอยู่ที่ 2.0% และมีโอกาสลดดอกเบี้ยอีก 1 ครั้ง ราว 0.25% ในการประชุมที่เหลืออีก 2 ครั้งในปีนี้ คือวันที่ 29-30 ต.ค. 2562 และวันที่ 10-11 ธ.ค. 2562

ขณะที่ก่อนหน้านี้ธนาคารกลางยุโรป (ECB) ได้ปรับลดดอกเบี้ยเงินฝากที่ธนาคารพาณิชย์แต่ละในประเทศฝากไว้ที่ ECB ลง 0.1% เป็นติดลบ 0.5% และกลับมาใช้มาตรการ QE อีกครั้ง วงเงิน 2 หมื่นล้านยูโรต่อเดือน

ส่วนธนาคารกลางอังกฤษ หรือ BOE แม้จะยังคงดอกเบี้ยไว้ที่ 0.75% ตามคาด แต่ก็กังวลต่อความเสี่ยงจากการถอนตัวออกจากยุโรป หรือ Brexit ซึ่งมีแนวโน้มยืดเยื้อไปถึงวันที่ 31 ม.ค. 2563 จากปัจจุบันที่มีกำหนดไว้วันที่ 31 ต.ค. 2562

สำหรับในเอเซียเอง วานนี้ผลการประชุมธนาคารกลางญี่ปุ่น หรือ BOJ ยังคงดอกเบี้ยนโยบายไว้ที่ติดลบ 0.1% ตามตลาดคาด และคงวงเงิน QE ที่ 80 ล้านล้านเยน ขณะที่ธนาคารกลางอินโดนีเซีย หรือ BI ลดดอกเบี้ยเป็นครั้งที่3ในปีนี้ โดยปรับลง 0.25% เป็น 5.25% เพราะกังวลว่าเศรษฐกิจปี2562 จะชะลอตัวลงจนตํ่ากว่าเป้าหมายของรัฐบาลอินโดนีเซียมองไว้ที่ 5.2%

ในวันนี้ธนาคารกลางจีน หรือ PBOC จะมีการประชุม โดยตลาดคาดว่า PBOC จะปรับลดดอกเบี้ย Loan Prime Rate (LPR) ลงราว 0.05% จาก 4.25% เป็น 4.2% เพื่อกระตุ้นเศรษฐกิจจากผลกระทบสงครามการค้า

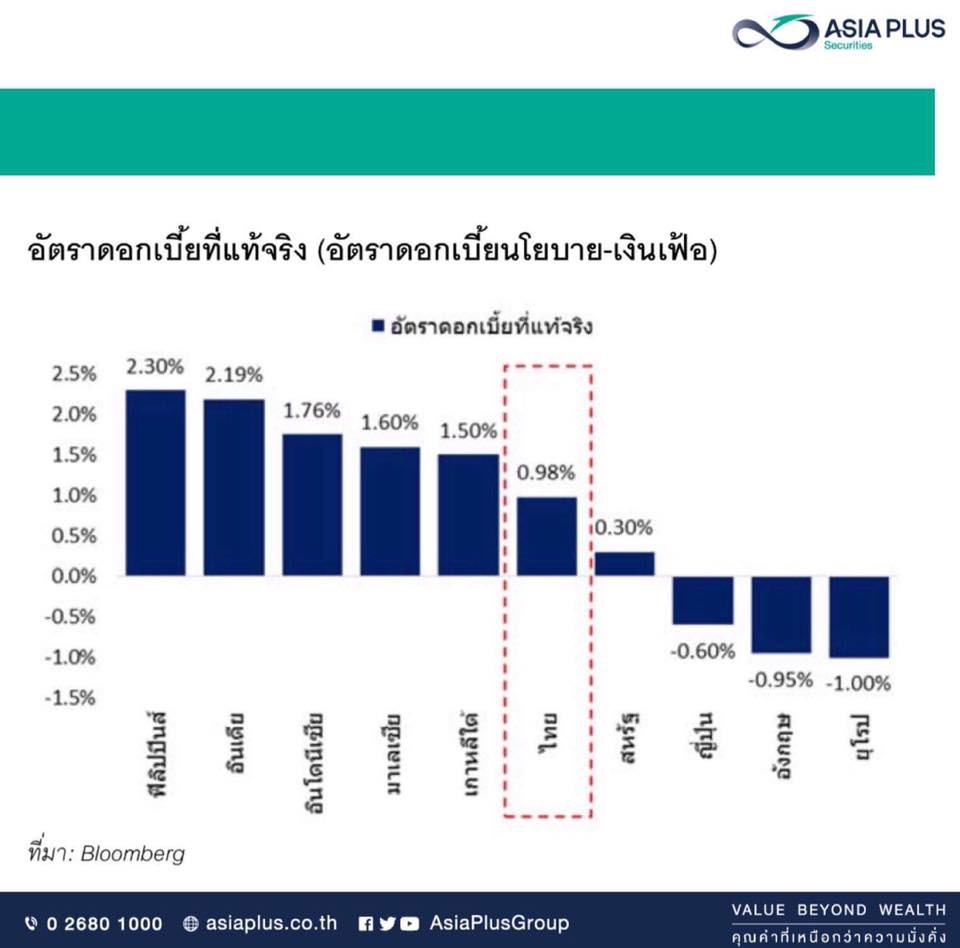

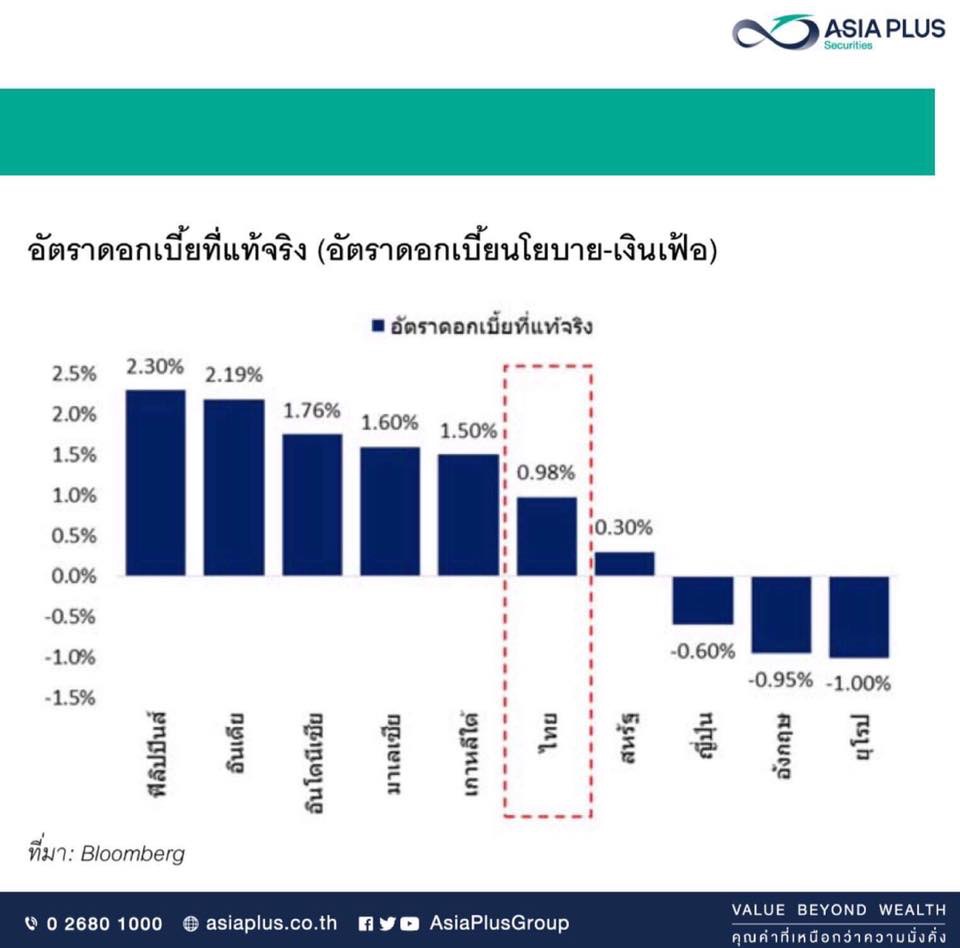

ดังนั้นฝ่ายวิจัย บล.เอเซีย พลัส หรือASPเชื่อว่าดอกเบี้ยโลกยังคงเป็นทิศทางขาลงแต่น่าจะปรับลงในอัตราที่ชะลอ เพราะหากดูจากส่วนต่างของอัตราดอกเบี้ยนโยบายและอัตราเงินเฟ้อ หรืออัตราดอกเบี้ยที่แท้จริง(Real Interest Rate) ทั่วโลก

ซึ่งเป็นสิ่งที่ธนาคารกลางเกือบทุกประเทศให้น้ำนักในการพิจารณานโยบายการเงิน พบว่ายังมีช่องว่างหรือเป็นบวกแต่บวกในอัตราที่น้อยลง

สำหรับทิศทางดอกเบี้ยของไทยในสัปดาห์หน้าวันที่ 25 ก.ย.2562 จะมีการประชุมกนง. ฝ่ายวิจัยฯยังคาดทิศทางอัตราดอกเบี้ยนโยบายในประเทศยังมีโอกาสลงได้อีก 1 ครั้งในการประชุมที่เหลืออีก 3 ครั้งของปีนี้ คือวันที่ 25 ก.ย. , 6 พ.ย. และ 18 ธ.ค.2562

ขณะที่คาดว่าในการประชุมรอบที่จะถึงคือวันที่ 25 ก.ย.นี้ กนง.มีโอกาสปรับลดดอกเบี้ยสูงขึ้นด้วยเหตุผลดังนี้

ค่าเงินบาท/ดอลลาร์ ยังมีแนวโน้มแข็งค่า ล่าสุดเงินบาทแกว่งตัวที่ 30.56 บาทต่อดอลลาร์ ใกล้ระดับต่ำสุดรอบ 5 ปี 11 เดือน นับตั้งแต่ต้นปีมา เงินบาทแข็งค่าราว 6.11% ytd

หากเงินบาทยังมีแนวโน้มแข็งค่าต่อเนื่อง เชื่อว่าธปท.จะพิจารณามาตรการคุมเงินบาทเพิ่ม ซึ่งการลดดอกเบี้ยนโยบายลงถือว่าเป็นมาตรการที่ช่วยลดแรงกดดันต่อเงินบาท

เศรษฐกิจไทยมีสัญญาณชะลอตัว เนื่องจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ออกมาในเดือน ส.ค. 2562 มีเม็ดเงินที่เข้าไปกระตุ้นเศรษฐกิจไม่มากนัก ไม่ว่าจะเป็น มาตรการกระตุ้นการบริโภคเมื่อ ส.ค. 2562 วงเงินรวม 3.16 แสนล้านบาท ราว 2% ของ GDP วงเงินส่วนใหญ่ ราว 64% เป็นมาตรการให้สินเชื่อผ่านธนาคารของรัฐ ซึ่งไม่ได้อัดฉีดเข้าระบบโดยตรง

ขณะที่เม็ดเงินที่อัดฉีดเข้าระบบเศรษฐกิจโดยตรงมีเพียงมาตรการเพิ่มเงินในบัตรสวัสดิการเป็น 1,000 บาท ช่วงเดือนส.ค.-ก.ย. 62 และมาตรการชิมช็อปใช้ คนละ 1,000 บาทเท่านั้น ส่งผลให้มีเม็ดเงินที่เข้าไปกระตุ้นเศรษฐกิจไม่มากนัก

อัตราดอกเบี้ยที่แท้จริงของไทยปัจจุบันยังมีช่องว่างและเป็นบวกคืออยู่ที่ 0.98% โดยดอกเบี้ยนโยบายอยู่ที่ 1.5% เงินเฟ้อที่ 0.53% ทำให้มีช่องว่างสามารถลดดอกเบี้ยลงได้อีก

อย่างไรก็ตามส่วนต่างดอกเบี้ยกับเงินเฟ้อมีแนวโน้มแคบลง เพราะเงินเฟ้อในเดือนก.ย.จนถึงสิ้นปีนี้คาดเพิ่มขึ้นตามราคาน้ำมันดิบโลกที่เพิ่มขึ้นแรงในเดือนก.ย.จนอาจจะทำให้อัตราดอกเบี้ยที่แท้จริงติดลบได้

ทั้งนี้จากการศึกษาของฝ่ายวิจัยฯ พบว่าในกรณีที่ทิศทางดอกเบี้ยอยู่ในขาลงในบางช่วงเวลาที่มีเหตุการณ์พิเศษ อัตราดอกเบี้ยที่แท้จริงสามารถติดลบได้ในช่วงเวลาสั้นๆ เช่น

1.วันที่ พ.ย. 54 – มี.ค. 55 อัตราเงินเฟ้อไทยอยู่ที่ราว 3.34-4.19% สูงกว่าดอกเบี้ยนโยบายที่ 3-3.5% แต่กนง.ยังปรับลดดอกเบี้ยลงในการประชุมเดือนพ.ย.2554 จาก 3.5% เป็น 3.25%

และในเดือนม.ค. 2555 ปรับลดจาก 3.25% เป็น 3.0% เพราะกนง.ต้องการกระตุ้นเศรษฐกิจ เนื่องจากช่วงนั้นไทยเผชิญเหตุการณ์น้ำท่วมใหญ่ ทำให้ GDP Growth ไทย ไตรมาส 4 ปี2554 หดตัว 4% เทียบกับไตรมาส 3 ที่ขยายตัว 2.4%

2.เดือนมี.ค. 2557 – ส.ค. 2557 เงินเฟ้อไทยอยู่ที่ 2.09-2.62% สูงกว่าดอกเบี้ยนโยบายที่ 2-2.25% แต่กนง.ยังปรับลดดอกเบี้ยในเดือนมี.ค.2557 จาก 2.25% เป็น 2.0% เพราะต้องการกระตุ้นเศรษฐกิจ หลังจากไทยเผชิญเหตุการณ์ความไม่แน่นอนการเมืองที่ยืดเยื้อช่วงไตรมาส 4 ปี 2556 จนถึงครึ่งแรกของปี 2557 ทำให้ GDP Growth ไทยในไตรมาส 4 ปี2556 ขยายตัว 0.2% และหดตัว 0.4% ในไตรมาส 1 ปี2557 เทียบที่ขยายตัว 2.5% ในไตรมาส 3 ปี 2556

โดยรวมแล้วจากปัจจัยแวดล้อมดังกล่าวทำให้ฝ่ายวิจัยฯคาดว่าการประชุมของกนง.ในวันที่ 25 ก.ย.2562 นี้ ยังมีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลง

ข่าวเด่น