ปัจจุบันมีเทคโนโลยีที่ช่วยทำให้ระบบการชำระเงินเอื้อต่อการไม่ต้องใช้เงินสด บวกกับพฤติกรรมของผู้บริโภคยุคนี้ที่คุ้นเคยกับการใช้สมาร์ทโฟน ทำให้เอื้อต่อการเข้าสู่สังคมไร้เงินสด หรือ “Cashless Society” ซึ่งกำลังเป็นหนึ่งใน New Normal? หรือ ชีวิตวิถีใหม่ ของโลกการเงินหลังยุคโควิด-19 จากการเว้นระยะห่างทางสังคม เพื่อลดการสัมผัส

ในระยะแรกๆ การใช้บัตรเครดิต/บัตรเดบิต ชำระค่าสินค้าและบริการแทนเงินสด ได้รับความนิยมมากในแถบยุโรป โดยเฉพาะในกลุ่มประเทศพัฒนาแล้ว อย่างเช่น ออสเตรเลีย ฝรั่งเศส สหรัฐฯ สวีเดน เดนมาร์ก และนอร์เวย์ ที่คุ้นชินกับการไม่ใช้เงินสด โดยมีสัดส่วนมูลค่าการชำระเงินในรูปแบบที่ไม่ต้องใช้เงินสดมากกว่า 70% จากมูลค่าการชำระเงินรวมทั้งระบบ

จนมาถึงปัจจุบันมีแพลตฟอร์มในรูปแบบอิเล็กทรอนิกส์ (e-Payment) ที่ทันสมัยให้เลือกใช้บริการอย่างหลากหลาย เช่น กระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) พร้อมเพย์ (Prom pay) และคิวอาร์โค้ต (QR Code) ซึ่งเป็นการชำระเงินผ่านสมาร์ทโฟน

เทคโนโลยีที่มีบทบาทในแทบจะทุกประเภทของธุรกรรมการชำระเงิน เช่น การโอนเงิน การซื้อสินค้า และบริการ การชำระค่าสาธารณูปโภค การบริจาคเงินทั้งในประเทศและต่างประเทศ ซึ่งทีมวิเคราะห์ระบบการชำระเงิน ฝ่ายนโยบายระบบการชำระเงิน ธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า “เทคโนโลยีที่กำลังเป็นที่จับตามองในโลกการชำระเงินขณะนี้คือ “QR Code”

QR Code เริ่มปรากฎขึ้นในปี 2537 โดยบริษัท Denso-Wave ประเทศญี่ปุ่นได้พัฒนาสัญลักษณ์ “สี่เหลี่ยม” ขึ้นมาจาก barcode แบบธรรมดา หรือ barcode 1 มิติ บนแท่งที่มีความหนาบางต่างกัน ให้มีความกว้างและยาวเป็น 2 มิติ ทำให้เก็บข้อมูลได้มากกว่า เหมาะสำหรับธุรกิจทุกประเภท จนทำให้เป็นที่แพร่หลายไปทั่วโลก โดยเรียกเจ้าสัญลักษณ์นี้ว่า QR Code ย่อมาจาก Quick Response Code

จุดเด่นของ QR Code คือสามารถเก็บข้อมูลได้ 7,089 ตัวเลข ในขณะที่ barcode เก็บได้เพียง 20 ตัวเลข หรือคิดเป็น 350 เท่า

QR Code สามารถเก็บข้อมูลที่จำเป็นสำหรับการซื้อขายสินค้าและบริการทั้งแบบออนไลน์ และที่ร้านค้า โดยมี 2 รูปแบบ 1. Static - QR Code จะไม่เปลี่ยนแปลง ร้านค้าพิมพ์เพียงครั้งเดียวและติดไว้ที่หน้ารานได้ตลอด โดยลูกค้าจะต้องกรอกจำนวนเงินเอง และ2. Dynamic - QR Code จะเปลี่ยนในทุกรายการ เช่น QR Code ที่ถูกสร้างจากแอพพลิเคชั่นมือถือ ที่มีการระบุราคาสินค้าในแต่ละรายการ

ทั้งนี้ “ประเทศจีน” ซึ่งก้าวเข้าสู่สังคมไร้เงินสดได้อย่างรวดเร็ว สามารถเปลี่ยนพฤติกรรมผู้บริโภคจากใช้ “เงินสด” ไปสู่การชำระเงินแบบไร้เงินสดในรูปแบบ “QR Code” ผ่านแอพพลิเคชั่นบนมือถือ 2 ค่ายหลักคือ Alipay ของแจ็ค หม่า แห่งอาลีบาบา และ WeChat Pay แห่ง Tencent ซึ่งได้รับความนิยมอย่างกว้างขวางในจีน แม้กระทั่ง “ขอทาน” ในจีน ก็ยังมีการติด QR Code ที่กระป๋องไว้ให้คนมาสแกนเพื่อบริจาคเงินผ่านมือถือ

สำหรับ “ประเทศไทย” ยังอยู่ในกระบวนการ “เปลี่ยนผ่าน” เพื่อก้าวเข้าสู่สังคมไร้เงินสด ซึ่งกำลังไปได้ดี โดยเฉพาะการชำระเงินผ่าน “QR Code” ซึ่งปิดตัว “Thai QR Standard” ครั้งแรกเมื่อวันที่ 30 สิงหาคม 2560 โดย ธปท. ได้ร่วมมือกับผู้บริการเครือข่ายบัตรระดับโลก ได้แก่ American Express, JCB International, Mastercard, VISA และ UnionPay International รวมถึงผู้บริการทางการเงินในไทย เปิดให้บริการ Thai QR Standard ซึ่งเป็น “มาตรฐานเดียวทั้งประเทศ ใช้ได้ทั่วโลก”

Thai QR Standard สามารถรองรับการชำระเงินได้หลากหลาย ทั้งบัญชีธนาคาร บัตรเครดิต บัตรเดบิต หรือ e-Wallet ของผู้ให้บริการรายไหน ก็สามารถสแกน Thai QR Code ได้ ทำให้การชำระเงินทั้งในและต่างประเทศสะดวกและง่ายดาย ส่งผลให้ความนิยมในการใช้ QR Code เพิ่มขึ้นอย่างก้าวกระโดด

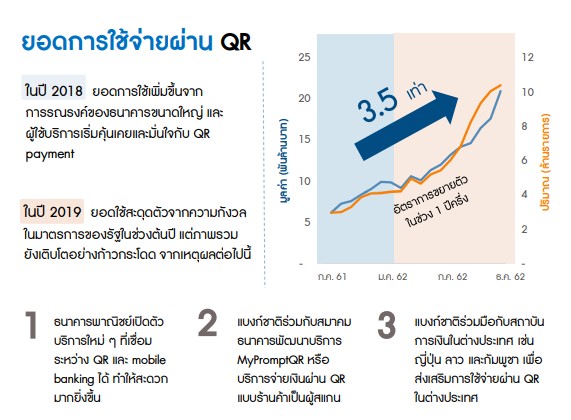

ธปท. รายงานว่า ปัจจุบัน “จุดรับ QR” ณ ร้านค้าและผ่านช่องทางออนไลน์ เพิ่มขึ้นอย่างก้าวกระโดด โดย ณ ธันวาคม 2562 มีจุดรับ QR ประมาณ 6 ล้านจุด เพิ่มขึ้นจากราว 3 ล้านจุดในช่วงต้นปี 2561 หรือขยายตัวเพิ่มขึ้นถึง 2 เท่าในช่วง 2 ปีที่ผ่านมา

โดยในปี 2561 จุดรับ QR ส่วนใหญ่อยู่ในพื้นที่กรุงเทพและหัวเมืองหลัก กระจุกตัวเพียงบางธุรกิจ เช่น ร้านค้าสะดวกซื้อ สายการบิน แต่ในปี 2562 จุดกระจายรับไปในพื้นที่ต่างจังหวัดครอบคลุมธุรกิจที่หลากหลายมากขึ้นโดยเฉพาะร้านค้าขนาดเล็ก

ขณะที่ “ปริมาณธุรกรรม” พบว่าในปี 2562 มีประมาณธุรกรรมถึง 80 ล้านรายการ เพิ่มขึ้นจากปี 2561 ถึง 110% และ มูลค่าธุรกรรม ในปี 2562 มีจำนวน 160,000 ล้านบาท เพิ่มขึ้นจากปี 2561 ถึง 95% และมากกว่าการโอนเงินผ่านสาขาถึง 30%

ความนิยมใช้ QR Code ในการชำระเงินที่เพิ่มขึ้นอย่างก้าวกระโดดนั้น ธปท. ระบุว่า มาจาก 3 เหตุผล

1.ธนาคารพาณิชย์เปิดตัวบริการใหม่ๆ ที่เชื่อมระหว่าง QR และ mobile banking ได้ ทำให้สะดวกมากยิ่งขึ้น

2. แบงก์ชาติร่วมกับสมาคมธนาคารพัฒนาบริการ MyPromptQR หรือบริการจ่ายเงินผ่าน QR แบบร้านค้าเป็นผู้สแกน

3.แบงก์ชาติร่วมมือกับสถาบันการเงินในต่างประเทศ เช่น ญี่ปุ่น ลาว กัมพูชา เพื่อส่งเสริมการใช้จ่ายผ่าน QR ในต่างประเทศ

ทั้งนี้ การให้บริการชำระเงินผ่าน QR Code ของไทย ถือว่ามีการแข่งขันสูง โดยธนาคารพาณิชย์พากันออกแอปพลิเคชัน เพื่อให้บริการชำระเงินด้วย QR Code ตามร้านค้าและบริการต่าง ๆ เช่น K PLUS SHOP ของกสิกรไทย SCB EASY ของไทยพาณิชย์ KMA ของกรุงศรีอยุธยา เป๋าตุง ของ KTB และ MyMo Pay ของออมสิน เป็นต้น

ดังนั้น พฤติกรรมผู้บริโภคที่หันมานิยมใช้ QR Code แทนเงินสด และผ่านช่องอื่นๆ ของการชำระเงินผ่านระบบ e-Payment จะเป็นแรงขับเคลื่อนให้เศรษฐกิจไทยเข้าใกล้สังคมไร้เงินสด และภายใต้ “ชีวิตวิถีใหม่” หลังโควิด-19 อาจเป็นปัจจัยเร่งให้เศรษฐกิจก้าวเข้าสู่สังคมไร้เงินสด หรือ Cashless Society ได้เร็วขึ้น

ข่าวเด่น