กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปี พร้อมประเมินเศรษฐกิจและอัตราเงินเฟ้อปี 2020 มีแนวโน้มหดตัวมากกว่าประมาณการเดิม เศรษฐกิจไทยผ่านพ้นจุดต่ำสุดในไตรมาส 2 ปี 2020 และจะกลับมาขยายตัวได้ในปี 2021 ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 24 มิถุนายน 2020 กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปี โดย กนง. ประเมินแนวโน้มเศรษฐกิจไทย ดังนี้

เศรษฐกิจไทยปี 2020 “มีแนวโน้มหดตัวมากกว่าที่ประเมินไว้” โดยอยู่ที่ -8.1% (จากประมาณการเดิมที่ -5.3%) จากการแพร่ระบาดของ COVID-19 ทั่วโลกที่รุนแรงกว่าที่คาดไว้และรัฐบาลหลายประเทศรวมทั้งไทยต้องดำเนินมาตรการควบคุมการระบาด ซึ่งส่งผลกระทบรุนแรงต่ออุปสงค์จากต่างประเทศ โดย กนง. ประเมินว่า มูลค่าการส่งออกสินค้าไทยจะหดตัวที่ -10.3% (จากเดิมหดตัวที่ -8.8%) และจำนวนนักท่องเที่ยวต่างชาติในปีนี้จะอยู่เพียง 8 ล้านคน (จากเดิมคาดไว้ที่ 15 ล้านคน) สำหรับอุปสงค์ภายในประเทศมีแนวโน้มหดตัวกว่าที่ประเมินไว้ โดยการลงทุนภาคเอกชนมีแนวโน้มหดตัวที่ -13% (จากคาดการณ์เดิมที่ -4.3%) และการบริโภคภาคเอกชนหดตัวที่ -3.6% (จากคาดการณ์เดิมที่ -1.5%) อย่างไรก็ดี กนง. ประเมินว่ากิจกรรมทางเศรษฐกิจมีสัญญาณปรับดีขึ้นหลังมีการผ่อนคลายมาตรการควบคุมโรคระบาด

อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2020 “มีแนวโน้มติดลบมากกว่าคาด” โดยอยู่ที่ -1.7% (จากประมาณการเดิมที่ -1.0%) ตามราคาพลังงานที่ลดลงแรงตามอุปสงค์ที่ลดลงจากการชะลอของกิจกรรมทางเศรษฐกิจทั่วโลกส่วนค่าเฉลี่ยอัตราเงินเฟ้อพื้นฐานถูกปรับขึ้นมาเล็กน้อยที่ 0.0% (จากเดิม -0.1%)

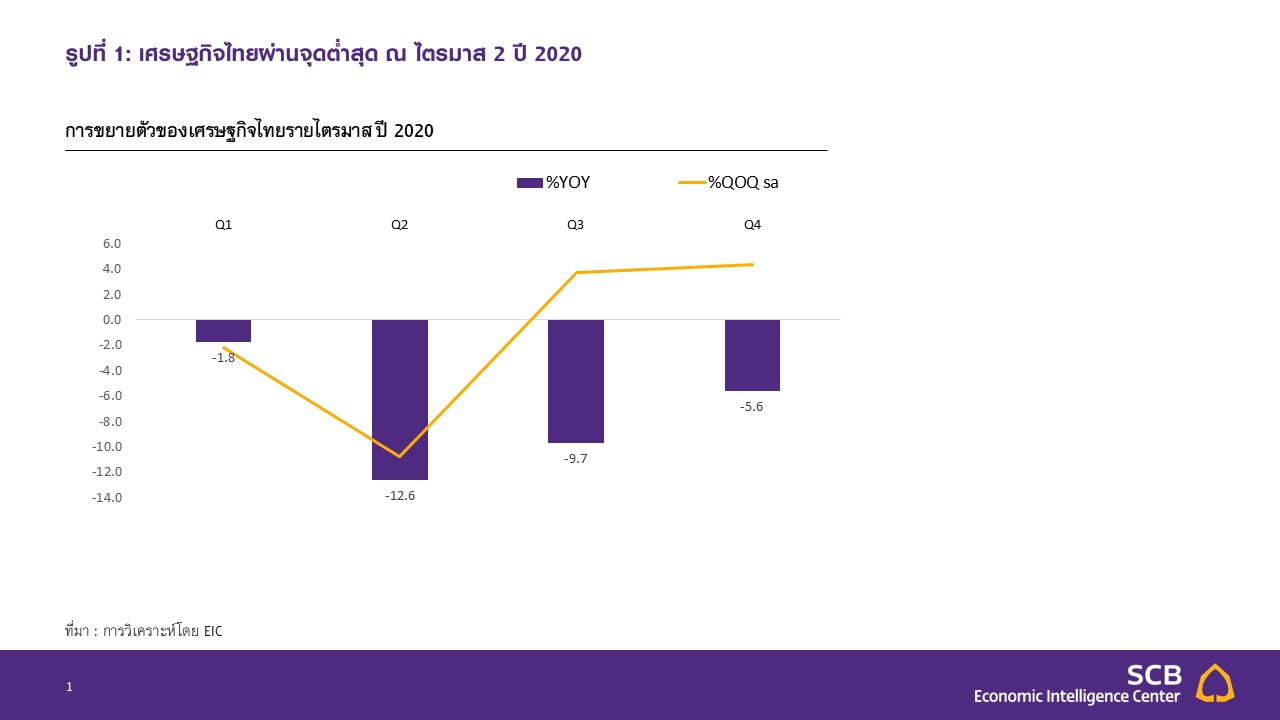

เศรษฐกิจไทยผ่านพ้นจุดต่ำสุดในไตรมาส 2 ปี 2020 และจะกลับมาขยายตัวได้ในปี 2021 (รูปที่ 1) โดยเศรษฐกิจไทยมีแนวโน้มกลับมาขยายตัวที่ 5.0% (จากประมาณการเดิมที่ 3.0%) ซึ่ง ธปท. ประเมินว่าปัจจัยขับเคลื่อนทางเศรษฐกิจจะมาจาก มูลค่าการส่งออกสินค้า การลงทุน และการบริโภคภาคเอกชนที่จะกลับมาขยายตัวได้ในปีหน้า อีกทั้งจำนวนนักท่องเที่ยวต่างชาติที่จะเริ่มฟื้นตัวแต่ยังอยู่ในระดับต่ำกว่าช่วงก่อนมีการระบาดของ COVID-19 และการลงทุนของภาครัฐจะขยายตัวสูง ส่วนค่าเฉลี่ยอัตราเงินเฟ้อทั่วไปจะกลับมาขยายตัวที่ 0.9% (จากประมาณการเดิมที่ 0.3%) เข้าใกล้กรอบเป้าหมายตามราคาน้ำมันดิบที่จะทยอยปรับสูงขึ้นและการฟื้นตัวของเศรษฐกิจ

การสนับสนุนจากมาตรการทางการคลังและนโยบายการเงินยังมีความจำเป็น โดย กนง. เห็นว่ามาตรการการคลังที่ตรงจุดและทันการณ์ นโยบายการเงินที่ผ่อนคลาย รวมถึงมาตรการด้านสินเชื่อและการเร่งปรับปรุงโครงสร้างหนี้ที่ได้ออกมาเพิ่มเติมจะมีความจำเป็นต่อการสนับสนุนการฟื้นตัวทางเศรษฐกิจและเอื้อให้อัตราเงินเฟ้อสามารถกลับเข้าสู่กรอบเป้าหมายได้ในระยะต่อไป

มาตรการที่ออกมาในช่วงก่อนหน้าได้ช่วยให้ภาวะการเงินผ่อนคลายลงในบางมิติ โดยอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์และอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นปรับลดลงตามอัตราดอกเบี้ยนโยบาย สินเชื่อขยายตัวจากสินเชื่อธุรกิจขนาดใหญ่เพื่อเตรียมสภาพคล่องรองรับความไม่แน่นอนของเศรษฐกิจและเพื่อทดแทนการออกตราสารหนี้ อย่างไรก็ดี สินเชื่อธุรกิจ SMEs และสินเชื่อเพื่ออุปโภคบริโภคยังคงชะลอลง และส่วนต่างของอัตราผลตอบแทนตราสารหนี้ภาคเอกชนและพันธบัตรรัฐบาลยังอยู่ในระดับสูง

กนง. ประเมินระบบการเงินโดยรวมยังมีเสถียรภาพ แต่มีความเปราะบางมากขึ้นตามภาวะเศรษฐกิจ รวมทั้งแสดงความกังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้น ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง แต่ในระยะข้างหน้าต้องเตรียมพร้อมรับสถานการณ์การแพร่ระบาดของ COVID-19 ที่ยังมีความไม่แน่นอนสูง และความเสี่ยงที่เพิ่มขึ้นจากความสามารถในการชำระหนี้ของธุรกิจและครัวเรือนที่ลดลง โดย ธปท. ได้ออกมาตรการช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจาก COVID-19 ระยะที่ 2 เมื่อ 19 มิถุนายน 2020 สำหรับด้านอัตราแลกเปลี่ยน กนง. กังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้นซึ่งอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป จึงเห็นควรให้ติดตามสถานการณ์ตลาดอัตราแลกเปลี่ยนอย่างใกล้ชิดรวมทั้งประเมินความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

* Implication

EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ในช่วงที่เหลือของปีนี้ เพื่อรอประเมินแนวโน้มเศรษฐกิจหลังจากที่เศรษฐกิจไทยเริ่มส่งสัญญาณพื้นตัวจากจุดต่ำในไตรมาสที่ 2 และภาวะการเงินเริ่มผ่อนคลายลงในบางมิติ

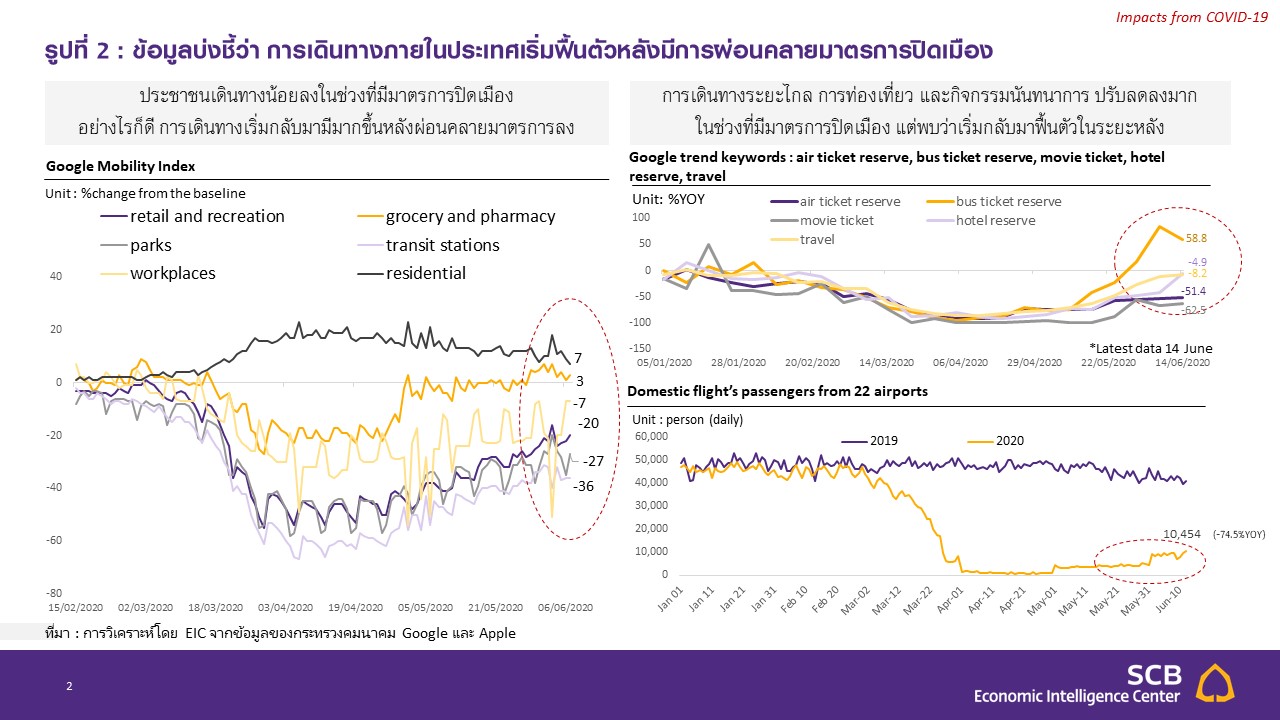

โดย EIC ประเมินว่าเศรษฐกิจไทยจะเริ่มกลับมาฟื้นตัวได้อย่างช้า ๆ ในไตรมาสที่สามของปีนี้ ตามสถานการณ์ COVID-19 ที่มีจำนวนผู้ติดเชื้อลดลงอย่างมีนัยและเริ่มมีการเปิดเมืองมากขึ้น ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไป สะท้อนจากดัชนี Google Mobility ที่ค่อย ๆ ปรับสูงขึ้นหลังจากรัฐบาลเริ่มทยอยผ่อนคลายมาตรการ lockdown ตั้งแต่ในช่วงเดือนพฤษภาคม 2020 (รูปที่ 2)

ในด้านภาวะการเงินไทยมีทิศทางที่ผ่อนคลายลงบ้างในบางมิติ ไม่ว่าจะเป็นดัชนีตลาดหลักทรัพย์ไทยที่ฟื้นตัว 32.4% จากจุดต่ำสุด อัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ และเงินทุนเคลื่อนย้ายที่เริ่มไหลกลับเข้ามายังตลาดการเงินไทย โดยนับตั้งแต่ต้นเดือนมิถุนายน 2020 มีเงินทุนเคลื่อนย้ายไหลเข้า 1.8 หมื่นล้านบาท (รูปที่ 3)

· อย่างไรก็ดี แรงกดดันด้านเงินเฟ้อยังคงต่ำ โดย ธปท. ประเมินว่าอัตราเงินเฟ้อทั่วไปจะไม่สามารถกลับมาแตะขอบล่างของกรอบเป้าหมายที่ 1-3% ได้ในปีนี้ แต่จะทยอยฟื้นตัวกลับมาอยู่ที่ 0.9% ในปี 2022

EIC จึงมองว่าความจำเป็นที่ต้องรีบขึ้นอัตราดอกเบี้ยเพื่อควบคุมแรงกดดันด้านเงินเฟ้อนั้นยังมีน้อย

· มาตรการภาครัฐ และนโยบายการเงินด้านอื่น ๆ ที่ออกมาก่อนหน้ามีส่วนช่วยประคับประคองเศรษฐกิจได้ในระดับหนึ่ง โดยนอกจากมาตรการภาครัฐขนาดใหญ่ที่ออกมานั้น ล่าสุด ธปท. ได้ออกนโยบายช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมระยะที่สอง ซึ่งจะเป็นอีกปัจจัยหนึ่งที่ทำให้ความจำเป็นในการลดอัตราดอกเบี้ยนโยบายเพิ่มเติมมีน้อยลง

ด้วยเหตุนี้ EIC จึงมองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ ณ ระดับต่ำสุดในประวัติศาสตร์ที่ 0.5% ในช่วงที่เหลือของปี 2020 เป็นอย่างน้อย และอาจมีการขยายมาตรการด้านอื่น ๆ เพิ่มเติม เช่น มาตรการด้านอุปทานที่ช่วยสนับสนุนการปรับโครงสร้างเศรษฐกิจ มาตรการด้านสินเชื่อและการปรับโครงสร้างหนี้ รวมถึงมาตรการช่วยเหลือลูกหนี้รายย่อย

EIC ประเมินว่า กนง. เหลือขีดความสามารถในการปรับลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps) หากเศรษฐกิจไทยมีแนวโน้มหดตัวมากกว่าที่ กนง. ประเมินไว้ แม้ว่าเศรษฐกิจไทยจะเริ่มฟื้นตัวจากจุดต่ำสุด แต่ยังต้องเผชิญกับความเสี่ยงด้านต่ำ ไม่ว่าจะเป็นความเสี่ยงจากการระบาดของ COVID-19 ระยะที่สองซึ่งจะทำให้ภาครัฐต้องกลับมาดำเนินนโยบายปิดเมืองอีกครั้ง หรือความเสี่ยงจากสงครามการค้า ซึ่งจะทำให้เศรษฐกิจโลกและเศรษฐกิจไทยฟื้นตัวช้ากว่าในกรณีฐาน ซึ่งหากปัจจัยเหล่านี้เกิดขึ้นจะส่งผลทำให้เศรษฐกิจไทยฟื้นตัวช้ากว่าที่คาด และอาจทำให้ กนง. พิจารณาปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม อย่างไรก็ดี EIC มองว่า กนง. เหลือขีดความสามารถในการลดอัตราดอกเบี้ยนโยบายอีกไม่มาก และจะลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps) และประเมินว่ามีความเป็นไปได้น้อยที่ กนง. จะใช้นโยบายอัตราดอกเบี้ยติดลบ

ประสิทธิภาพของการปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมเพื่อกระตุ้นเศรษฐกิจมีน้อยลง จากมาตรฐานการให้สินเชื่อที่มีแนวโน้มเข้มงวดขึ้นตามความเสี่ยงของเศรษฐกิจไทยที่อยู่ในระดับสูง แม้ว่าภาครัฐ จะสนับสนุนให้มีการปล่อยสินเชื่อมากขึ้นก็ตาม และความต้องการสินเชื่อของภาคธุรกิจเพื่อใช้สำหรับลงทุนเพิ่มเติมก็มีแนวโน้มปรับลดลงเช่นกันตามภาวะเศรษฐกิจ อีกทั้งสถานการณ์หนี้ครัวเรือนที่อยู่ในระดับสูง ก็บั่นทอนการบริโภคที่เพิ่มขึ้น ดังนั้น การลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอาจไม่สามารถกระตุ้นการใช้จ่ายและการลงทุนได้มากนักในช่วงที่เศรษฐกิจไทยยังคงฟื้นตัวช้า อัตราดอกเบี้ยที่อยู่ในระดับต่ำมากอาจสร้างความเปราะบางต่อเสถียรภาพระบบการเงิน จากพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ที่มาจากการประเมินความเสี่ยงต่ำกว่าที่ควร ของภาคครัวเรือนและภาคธุรกิจ นอกจากนี้ อัตราดอกเบี้ยที่ต่ำมากยังเป็นความเสี่ยงต่อกองทุนบำเหน็จบำนาญและภาคธุรกิจประกันภัย เนื่องจากอัตราผลตอบแทนที่หาได้จะลดลง ทำให้อาจต้องลงทุนในสินทรัพย์เสี่ยงมากขึ้น อีกทั้งการลดอัตราดอกเบี้ยนโยบายลงอีกอาจเพิ่มความเสี่ยงด้านเสถียรภาพต่อสถาบันการเงิน เพราะอาจส่งผลต่อส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin: NIM) ซึ่งจะมีผลทำให้แนวโน้ม การปล่อยสินเชื่อชะลอลงอีก

บทวิเคราะห์จากเว็บไซต์ EIC : https://www.scbeic.com/th/detail/product/6911

ท่านผู้นำเสนอบทวิเคราะห์

ดร. กําพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พงศกร ศรีสกาวกุล นักวิเคราะห์ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Line: @scbeic

ข่าวเด่น