“การปฏิรูปโครงสร้างเศรษฐกิจจีนให้พึ่งพาการบริโภคและภาคบริการมากขึ้น จะช่วยให้เศรษฐกิจเติบโตอย่างมีคุณภาพและ มีเสถียรภาพมากขึ้น ซึ่งจะเป็นภาวะ “New normal” ของเศรษฐกิจจีน ทั้งนี้ แม้ว่าการปฏิรูปอาจจะล่าช้าไปบ้างจากทั้งปัจจัยภายในประเทศและภายนอกประเทศ แต่คาดว่าจะสามารถดำเนินการให้สำเร็จได้ ซึ่งจะเป็นผลดีต่อเศรษฐกิจในระยะยาว”

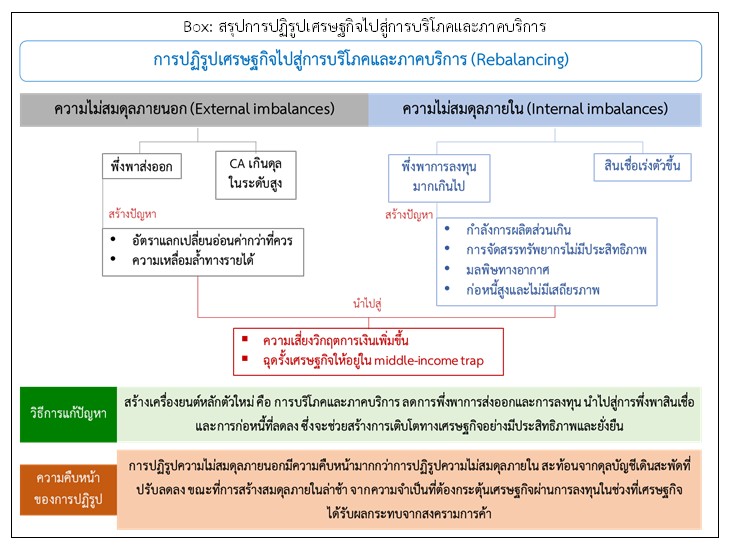

การปฏิรูปการบริโภคและภาคบริการ (Rebalancing) ถือเป็นแนวทางสำคัญในการแก้ปัญหาเศรษฐกิจจากการพึ่งพาการส่งออกและการลงทุนที่มากเกินควร ที่ต้องแก้ไขด้วยการให้ความสำคัญกับการบริโภคมากขึ้นและเน้นการลงทุนที่มีคุณภาพ รวมถึงขยายภาคบริการและลดการพึ่งพาภาคอุตสาหกรรม ซึ่งจะช่วยทำให้เศรษฐกิจจีนหลุดจากกับดักรายได้ปานกลางและสร้างเสริมเศรษฐกิจให้ขยายตัวอย่างมีประสิทธิภาพและยั่งยืน

การ Rebalancing ของจีนมีความคืบหน้าอย่างช้า ๆ จากสัดส่วนดุลบัญชีเดินสะพัดต่อ GDP ที่ปรับลดลงขณะที่สัดส่วนการบริโภคที่ทยอยปรับเพิ่มขึ้นจะสร้างความแข็งแกร่งให้แก่การขยายตัวของเศรษฐกิจจีนอย่างมีเสถียรภาพในระยะยาว ขณะที่ในระยะต่อไปการ Rebalancing ยังต้องเผชิญกับความท้าทายและข้อจำกัด ซึ่งอาจทำให้การปฏิรูปทำได้ช้าลง เช่น การลดหนี้ที่ยังคงมีอยู่อย่างต่อเนื่อง จะทำให้ผู้บริโภคเกิดความระมัดระวังในการใช้จ่าย รวมถึงความเสี่ยงจากสถานการณ์ภายนอกที่อาจกดดันให้ทางการหันกลับมาใช้นโยบายกระตุ้นเพื่อพยุงเศรษฐกิจ อย่างไรก็ตาม การดำเนินมาตรการกระตุ้นแบบเฉพาะจุดอย่างเหมาะสมและปัจจัยพื้นฐานที่อยู่ในเกณฑ์ดี จะสนับสนุนการบริโภคอย่างค่อยเป็นค่อยไป และเป็นไปตามแผนการยกระดับการบริโภคได้

บทนำ

ในอดีตที่ผ่านมาแม้เศรษฐกิจจีนจะเติบโตอย่างรวดเร็วแต่ก็แฝงไปด้วยความเปราะบางและความไม่สมดุล การส่งออกที่เป็นเครื่องยนต์หลักในการขับเคลื่อนเศรษฐกิจในช่วงก่อนเกิดวิกฤตการเงินโลก (Global Financial Crisis: GFC) ได้นำไปสู่ปัญหาดุลบัญชีเดินสะพัดเกินดุลที่สูงถึง 10% ต่อ GDP ใน พ.ศ. 2550 ขณะที่การลงทุนที่เป็นเครื่องยนต์หลักแทนการส่งออกหลังจาก GFC สัดส่วนการลงทุนต่อ GDP ที่เร่งขึ้นมาอยู่ที่ระดับสูงสุดที่ 48% ใน พ.ศ. 2553-2554 ซึ่งส่วนใหญ่เป็นการลงทุนที่ไม่มีประสิทธิภาพและไม่ก่อให้เกิดประโยชน์ในระยะยาว รวมถึงสูงกว่าค่าเฉลี่ยโลกที่ประมาณ 23% อย่างมาก ยกตัวอย่าง เช่น สหรัฐฯ ญี่ปุ่น ไทย เฉลี่ยอยู่ที่ 19% 22% และ 26% ในช่วงเวลาเดียวกันตามลำดับ

โดยความไม่สมดุลทางเศรษฐกิจนี้ได้นำไปสู่ปัญหาหลายด้าน เช่น การมีกำลังการผลิตส่วนเกินในภาคอุตสาหกรรม การจัดสรรทรัพยากรที่มีประสิทธิภาพต่ำ รวมถึงการพึ่งพาสินเชื่อในการขับเคลื่อนเศรษฐกิจมากเกินไป และเศรษฐกิจที่มีการสะสมความเปราะบางมาเป็นเวลานานของจีนอาจนำไปสู่ปัญหาการติดกับดักรายได้ปานกลาง (middle-income trap) ดังที่เคยเกิดขึ้นกับประเทศกำลังพัฒนาหลาย ๆ ประเทศ (รูปที่ 1)

ดังนั้น เพื่อช่วยขับเคลื่อนเศรษฐกิจให้เติบโตได้อย่างมีประสิทธิภาพและยั่งยืน จีนจึงมีความจำเป็นที่จะต้องหาเครื่องยนต์หลักตัวใหม่ ได้แก่ การบริโภคและภาคบริการ โดยรัฐบาลมีเป้าหมายที่จะปฏิรูปเศรษฐกิจให้เข้าสู่ภาวะสมดุลมากขึ้น สร้างการเติบโตอย่างทั่วถึง จากการพึ่งพาการบริโภคและภาคบริการเป็นหลัก รวมถึงลดการพึ่งพาสินเชื่อเพื่อขับเคลื่อนเศรษฐกิจ สอดคล้องกับแผนพัฒนาเศรษฐกิจและสังคมฉบับที่ 13 ระยะ 5 ปี (2559-2563) ที่จะสิ้นสุดลงในปีนี้

ทั้งนี้ บทความนี้จะวิเคราะห์ถึง I. แนวทางการปฏิรูปเศรษฐกิจไปสู่การบริโภคและภาคบริการในช่วงที่ผ่านมา II. ความคืบหน้าของการปฏิรูป III. ความท้าทายและข้อจำกัด และ IV. สรุปแนวโน้มการบริโภคในระยะต่อไปและนัยต่อเศรษฐกิจจีน

I. แนวทางการปฏิรูปเศรษฐกิจไปสู่การบริโภคและภาคบริการ (Rebalancing)

การสร้างสมดุลทางเศรษฐกิจภายนอก (external rebalancing) เป็นการลดการพึ่งพาการส่งออกมาพึ่งพาอุปสงค์ในประเทศมากขึ้น ซึ่งจะช่วยลดความเหลื่อมล้ำระหว่างเมืองต่างๆ ในประเทศได้ เนื่องจากการส่งออกมักจะเป็นอุตสาหกรรมในหัวเมืองหลัก ทำให้หัวเมืองได้ประโยชน์ไปมากกว่าเมืองขนาดเล็ก รวมถึงการดูแลอัตราแลกเปลี่ยนให้เป็นไปตามกลไกตลาดมากกว่าการแทรกแซงให้อ่อนค่าเพื่อสนับสนุนการส่งออก

การสร้างสมดุลของอุปสงค์ในประเทศ (internal rebalancing) สามารถแบ่งได้เป็นสองด้านคือ (1) ด้านอุปสงค์ที่จะปรับเปลี่ยนจากภาคการลงทุนไปสู่การบริโภค เนื่องจากการลงทุนที่มากเกินควร นอกจากจะไม่มีประสิทธิภาพ การผลิตของอุตสาหกรรมหนักยังนำไปสู่มลพิษทางอากาศ และ (2) ด้านอุปทานที่จะเปลี่ยนจากภาคอุตสาหกรรมไปสู่ภาคบริการ รวมถึงการลดการพึ่งพาสินเชื่อและยกระดับการจัดสรรปัจจัยการผลิตให้มีประสิทธิภาพ โดยมีแนวทางดังนี้

(1) ใช้นโยบาย Deleveraging1 เพื่อลด credit intensity ในระบบเศรษฐกิจ รวมถึงการเพิ่มคุณภาพของการลงทุนที่ก่อให้เกิดประโยชน์ต่อเศรษฐกิจในระยะยาวและลดขนาดการลงทุนที่มากเกินความจำเป็น โดยเฉพาะ (1) ลดการลงทุนในภาคอุตสาหกรรม ผ่านการปรับเป้าหมายผลการดำเนินงานของ SOEs2 อีกทั้งยังมีการเพิ่มบทบาทให้ภาคเอกชนเข้ามามีส่วนร่วมกับ SOEs เพื่อเพิ่มประสิทธิภาพและผลตอบแทนในการลงทุน (2) มุ่งเน้นการลงทุนโครงสร้างพื้นฐาน เพื่อกระจายความเจริญไปยังชนบท และ (3) จำกัดการระดมทุนจากภาค shadow banking เนื่องจากเป็นสินเชื่อนอกระบบที่ตรวจสอบได้ยาก อันจะนำไปสู่ความเสี่ยงเชิงระบบได้

(2) เพิ่มสัดส่วนการบริโภคต่อ GDP จากนโยบายการเพิ่มรายได้ ยกระดับสวัสดิการทางสังคม (Social safety net) และการเพิ่มความเป็นสังคมเมือง (Urbanization)

(i) เพิ่มรายได้ให้กับภาคครัวเรือนและภาคธุรกิจผ่านการลดภาษี ทางการจีนปรับลดอัตราภาษีรายได้ส่วนบุคคลเป็นครั้งแรกในรอบ 7 ปี มีผลตั้งแต่วันที่ 1 ตุลาคม 2561 (ตารางที่ 1) และเพิ่มรายการลดหย่อนโดยที่มีเป้าหมายเพื่อพัฒนาและลดภาระภาษีให้กับประชากรที่มีรายได้น้อย

ฺฺBox: สรุปการปฎิรูปเศรษฐกิจไปสู่การบริโภคและภาคบริการ

สำหรับภาคธุรกิจ ทางการได้ลดภาษีเงินได้นิติบุคคลจาก 16 % เหลือ 13% และลดภาษีมูลค่าเพิ่มให้กับอุตสาหกรรมก่อสร้างและขนส่งลงจาก 10% เหลือ 9% เพื่อสร้างแรงจูงใจในการสร้างสรรค์นวัตกรรมของภาคธุรกิจ และแบ่งเบาภาระของภาคธุรกิจโดยรวมท่ามกลางการชะลอตัวทางเศรษฐกิจ เพื่อลดต้นทุนและราคาสินค้า อันจะส่งผลให้การบริโภคเพิ่มขึ้นจากราคาสินค้าที่ถูกลงโดยเปรียบเทียบ

(ii) สร้างแรงจูงใจให้ครัวเรือนลดการออม และใช้จ่ายมากขึ้นผ่านการเพิ่มสวัสดิการทางสังคม (Social safety net) ให้ครอบคลุมมากยิ่งขึ้น โดย 1) แก้ปัญหา ด้าน Demographics จากนโยบายอนุญาตให้มีลูกได้ 2 คน ตั้งแต่ปี 2558 (จากเดิมที่อนุญาตให้มีลูกเพียงคนเดียวตั้งแต่ปี 2513 เป็นสาเหตุหลักที่ทำให้การออมปรับเพิ่มขึ้นในอดีต) ซึ่งจะทำให้ครัวเรือนมีค่าใช้จ่ายปรับสูงขึ้น และ 2) การให้ประชาชนสามารถเข้าถึงสวัสดิการขั้นพื้นฐาน ได้มากขึ้น โดยการปฏิรูประบบทะเบียนราษฎร์ (hukou system) ซึ่งทำให้ประชาชนสามารถเข้าถึงการรักษาพยาบาลและการศึกษาได้ง่ายแม้ว่าอยู่ต่างเมือง อันจะช่วยลดการเก็บเงินเผื่อเหตุฉุกเฉิน (Precautionary factors)3 ซึ่งจะนำไปสู่ transfer effect และลดความจำเป็นในการออมเพื่อไว้ใช้ในวัยชรา

จากนโยบายข้างต้นคาดว่าทำให้อัตราการออมของครัวเรือนที่อยู่ที่ร้อยละ 40 ในปัจจุบัน4 (รูปที่ 2) ปรับลดลงอย่างค่อยเป็นค่อยไป ซึ่งจะช่วยเพิ่มการบริโภคได้อีกทางหนึ่ง

(iii) นโยบายการยกระดับความเป็นสังคมเมือง (Urbanization) จะช่วยเพิ่มการกระจายรายได้และลดความเหลื่อมล้ำในแต่ละมณฑล แม้ความเป็นเมืองจะเพิ่มสูงขึ้นอย่างรวดเร็วในระหว่างปี 2523-2554 จากประชากรจีนที่อาศัยอยู่ในเมืองมีเพียงประมาณ 20% เพิ่มขึ้นเป็น 50% ก็ยังพบความเหลื่อมล้ำของรายได้ประชากรระหว่างเมืองใหญ่กับเมืองเล็ก เช่น จังหวัดกานซู (Gansu) ซึ่งเป็นส่วนหนึ่งของมณฑลกวางตุ้ง มีรายได้ต่อหัวน้อยกว่า 1 ใน 5 ของมณฑลปักกิ่ง (รูป 3) ดังนั้นการพัฒนาความเป็นเมืองจึงมุ่งไปยังเมืองขนาดกลางและขนาดเล็ก และมีเป้าหมายจะเพิ่มขึ้นเป็น 65%5 ในปี 2574 โดยมีความคาดหวังว่าประชากรในเมืองที่เพิ่มขึ้นจะนำไปสู่การจ้างงานที่เพิ่มขึ้น ตามแรงจูงใจของค่าจ้างที่มากกว่าในชนบท ซึ่งจะช่วยเพิ่มรายได้ต่อหัวของประชากร และเป็นส่วนหนึ่งที่จะช่วยสนับสนุนการบริโภคได้อีกทาง

II. ความคืบหน้าของการปฏิรูป

การติดตามความคืบหน้าของการปฏิรูปการบริโภคนั้น สามารถดูได้จากเครื่องชี้ทางเศรษฐกิจทั้งทางด้านอุปสงค์และอุปทาน โดยรวมพบว่า ความไม่สมดุลของปัจจัยภายนอก (external imbalance) ทยอยปรับลดลง สะท้อนจากสัดส่วนการเกินดุลของดุลบัญชีเดินสะพัดต่อขนาดเศรษฐกิจ (current account to GDP) ได้ปรับลดลงอย่างค่อยเป็นค่อยไป การนำเข้าเพื่อการลงทุนมีแนวโน้มปรับลดลง ตามนโยบายการลงทุนแบบเน้นคุณภาพมากกว่าเน้นปริมาณ ประกอบกับการเข้าสู่สังคมผู้สูงวัย ที่จะทำให้การบริโภคและการบริการค่อย ๆ มีความสำคัญเพิ่มขึ้นตามลำดับ อย่างไรก็ตาม ดุลบริการยังคงขาดดุลตามจำนวนนักท่องเที่ยวขาออกที่ปรับเพิ่มขึ้น ขณะที่ความไม่สมดุลของปัจจัยภายใน (internal imbalance) ปรับดีขึ้นอย่างช้า ๆ โดยมีรายละเอียดดังนี้

(1) การยกระดับการบริโภคในปัจจุบันเน้นที่คุณภาพต่างกับในอดีตที่เน้นปริมาณ ในปัจจุบันผู้บริโภคสามารถเข้าถึงการบริโภคสินค้าและบริการโดยเน้นที่คุณภาพเป็นสำคัญ ซึ่งมีความสะดวกสบายมากขึ้นผ่านช่องทางออนไลน์ตามความก้าวหน้าของเทคโนโลยี ขณะที่ในอดีตเริ่มตั้งแต่ช่วงปี 2513 การบริโภคถูกยกระดับขึ้น เนื่องจากอุปสงค์ของสินค้าจำเป็นที่ชะลอลง อาทิ อาหารและเครื่องดื่ม ขณะที่สินค้าตามกระแสอื่นกลับมีทิศทางเพิ่มขึ้น อาทิ จักรยาน นาฬิกา และวิทยุ

ทั้งนี้ ในปี 2561 สัดส่วนการบริโภคภาคเอกชนต่อขนาดเศรษฐกิจของจีนอยู่ที่ร้อยละ 39.4 (รูปที่ 4) หากเทียบกับต่างประเทศ สัดส่วนการบริโภคไม่เพียงแค่ต่ำกว่าประเทศที่พัฒนาแล้วอย่างสหรัฐฯ (ประมาณร้อยละ 70) ญี่ปุ่น (ร้อยละ 56) เกาหลีใต้ (ร้อยละ 48) และยังต่ำกว่าประเทศกำลังพัฒนาด้วย เช่น อินเดีย (ร้อยละ 59) และอินโดนีเซีย (ร้อยละ 56) เป็นต้น

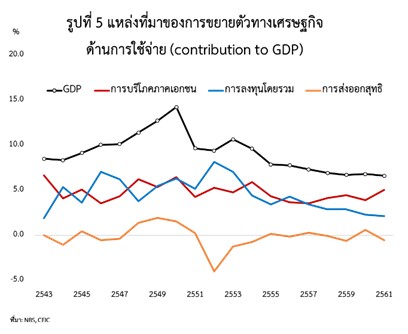

(2) การขยายตัวทางเศรษฐกิจด้านการใช้จ่ายที่พึ่งพาการบริโภคมากกว่าการลงทุน การบริโภคมีทิศทางที่ทะยอยปรับดีขึ้น สอดคล้องกับมาตรการสนับสนุนของทางการ ขณะที่การลงทุนโดยรวมปรับลดลงอย่างชัดเจน ตามมาตรการควบคุมดูแลระดับหนี้และการลงทุนของภาครัฐอย่างต่อเนื่อง (รูปที่ 5)

(3) แหล่งที่มาของการขยายตัวทางเศรษฐกิจด้านการผลิต โดยเปรียบเทียบความสำคัญของภาคบริการและภาคอุตสาหกรรมต่อขนาดเศรษฐกิจ (service and industrial contribution to GDP) พบว่า การขยายตัวของภาคบริการปรับดีขึ้นอย่างต่อเนื่องและมีความสำคัญต่อเศรษฐกิจมากขึ้น โดยเฉพาะในช่วงที่เศรษฐกิจชะลอตัวจากผลกระทบของความไม่แน่นอนทางการค้า ภาคบริการจะเข้ามามีบทบาทสำคัญในการพยุงขยายตัวของเศรษฐกิจและการจ้างงาน (รูปที่ 6)

(4) การจัดสรรสินเชื่อ (Credit allocation) ไปสู่ภาคการบริโภคและบริการมีสัดส่วนที่มากขึ้น ขณะที่ไปสู่ภาคการลงทุนลดน้อยลง โดยพบว่าสัดส่วนสินเชื่อต่อ GDP สำหรับสินเชื่อเพื่อการบริโภคที่ปรับเพิ่มขึ้น มาจากการขยายตัวทั้งสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อบัตรเครดิต (รูปที่ 7) ทั้งนี้ หนี้ครัวเรือนส่วนใหญ่เป็นหนี้ภายในประเทศและสถานะทางการเงินของครัวเรือนอยู่ในเกณฑ์ดี โดยในไตรมาส 3 ของปี 2562 อยู่ที่ประมาณร้อยละ 56 ต่อขนาดเศรษฐกิจ รวมถึงหนี้ครัวเรือนของจีนเฉลี่ย 5 ปีย้อนหลังอยู่ที่ร้อยละ 43 ต่ำกว่าค่าเฉลี่ยของหลายประเทศ เช่น ญี่ปุ่น 58% สหรัฐฯ 76% ยุโรป 58% เกาหลีใต้ 97% และอังกฤษ 87% ใน2561 (รูปที่ 8)

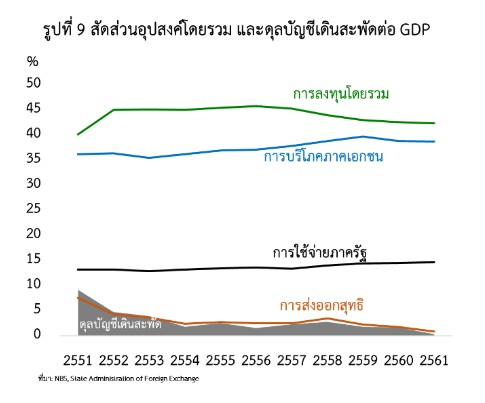

จากเครื่องชี้ทั้งหมดจะเห็นได้ว่าการ Rebalancing ของจีนมีความคืบหน้าไปบ้าง แต่อาจจะช้ากว่าที่ทางการตั้งเป้าไว้ โดยในส่วนแรกที่ทำได้เร็วคือ 1) สัดส่วน CA/GDP ปรับลดลงอย่างชัดเจน และ 2) การปรับลดหนี้ ขณะที่การปฏิรูปไปสู่การบริโภคพอจะมีความคืบหน้าไปบ้าง แต่อาจจะทำได้ล่าช้า เนื่องจากจำเป็นต้องสร้างสมดุลทางเศรษฐกิจควบคู่กันไปในช่วงที่เศรษฐกิจได้รับความผันผวนจากปัจจัยภายนอก เช่น ความไม่แน่นอนทางการค้า หรือการแพร่ระบาดของเชื้อไวรัส ซึ่งรัฐบาลอาจจำเป็นในการกระตุ้นเศรษฐกิจผ่านการลงทุนบ้างในบางครั้ง (รูปที่ 9)

III. ความท้าทายและข้อจำกัด

1) การลดหนี้ (Deleveraging) เพื่อดูแลเสถียรภาพทางเศรษฐกิจ ทำให้ภาวะทางการเงินตึงตัวมากขึ้นและส่งผลกระทบมายังการบริโภค ทำให้ผู้บริโภคบางส่วนระมัดระวังในการใช้จ่ายมากขึ้น และการปฏิรูปการบริโภคจึงทำได้ช้าลง ผ่านปัจจัยต่างๆ ดังนี้

A. ต้นทุนการกู้ยืมที่สูงขึ้น จากมาตรการเข้มงวดของทางการ รวมถึงการเข้มงวดกับ non-bank เช่น สินเชื่อออนไลน์ เช่น P2P6 ทำให้ผู้กู้แบกรับต้นทุนที่สูงขึ้นและเข้าถึงแหล่งเงินทุนยากขึ้น กระทบต่อการบริโภคสินค้าคงทนที่ต้องพึ่งพาสินเชื่ออย่างมาก เช่น ยอดขายรถยนต์ได้รับผลกระทบเพิ่มเติมจากการขึ้นภาษีกลับมาที่ร้อยละ 10 หลังจากที่ในช่วง 2 ปีก่อนหน้ามีการปรับลดภาษีเพื่อกระตุ้นเศรษฐกิจเหลือร้อยละ 5 และ 10 ตามลำดับ (รูปที่ 10)

B. ความมั่งคั่งที่ลดลง (Wealth effect) จากราคาสินทรัพย์ เช่น ราคาอสังหาริมทรัพย์ที่ปรับลดลง ซึ่งส่งผลให้อัตราผลตอบแทนปรับลดลงและกระทบไปยังการบริโภค จากทั้งมาตรการทางการเงินที่เข้มงวดและมาตรการควบคุมการเก็งกำไรในภาคอสังหาฯ นอกจากนี้ ยอดขายอสังหาริมทรัพย์ที่ลดลง ส่งผลให้ยอดขายเฟอร์นิเจอร์มีทิศทางชะลอลงตามด้วย โดยในปี 2561 ขยายตัวเพียงร้อยละ 10 ชะลอลงจากร้อยละ 13 ปี 2560 และจากระดับสูงสุดร้อยละ 38-39 ในปี 2553

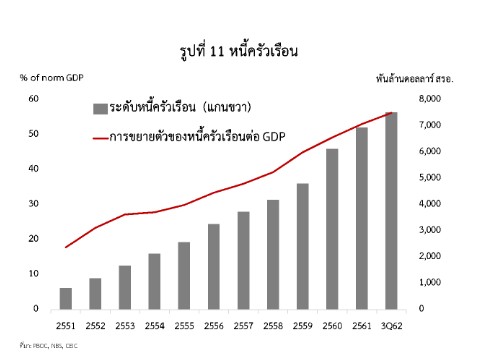

2) การผลักดันให้การบริโภคปรับเพิ่มขึ้น ท่ามกลางแรงกดดันจากหนี้ครัวเรือนต่อ GDP ที่เร่งขึ้นอย่างรวดเร็วตั้งแต่ปี 2559 (รูปที่ 11) ซึ่งเป็นผลมาจากการขยายตัวของสินเชื่ออสังหาริมทรัพย์ (mortgage loan) จากแรงดึงดูดของราคาอสังหาฯ ที่ปรับเพิ่มขึ้นในช่วงก่อนหน้า

3) ความเสี่ยงจากสถานการณ์ภายนอก เช่น การแพร่ระบาดของโควิด 19 และความไม่แน่นอนของสงครามการค้าที่กดดันให้ทางการต้องหันกลับมาใช้การลงทุนเพื่อพยุงและดูแลการขยายตัวของเศรษฐกิจ ยิ่งไปกว่านั้น หากเศรษฐกิจชะลอลงอย่างรวดเร็วหรือชะงักงัน อาจส่งผลทำให้การปฏิรูปไม่ราบรื่นหรือล่าช้าออกไปได้

IV. สรุปแนวโน้มการบริโภคในระยะต่อไปและนัยต่อเศรษฐกิจจีน

การปฏิรูปเศรษฐกิจไปสู่การบริโภคและภาคบริการเป็นหนึ่งในแนวการแก้ปัญหาทั้งความไม่สมดุลภายนอกและความไม่สมดุลภายใน ซึ่งจะลดปัญหาความเปราะบางทางเศรษฐกิจที่เกิดขึ้นในอดีต และช่วยยกระดับคุณภาพชีวิตของประชาชน ทำให้ประเทศสามารถออกจากกับดักรายได้ปานกลางได้รวดเร็วยิ่งขึ้น

นอกจากนี้ การดำเนินมาตรการกระตุ้นแบบเฉพาะจุดอย่างเหมาะสมและปัจจัยพื้นฐานที่อยู่ในเกณฑ์ดี จะช่วยสนับสนุนการบริโภคอย่างค่อยเป็นค่อยไป และสามารถดำเนินการให้เป็นไปตามแผนการยกระดับของการบริโภค (Consumption upgrade) ได้

แม้ว่าในปัจจุบันความคืบหน้าของการปฏิรูปไปสู่การบริโภคและภาคบริการจะทำได้ค่อนข้างล่าช้า เนื่องจากต้องเผชิญทั้งวัฏจักรเศรษฐกิจและผลกระทบจากความไม่แน่นอนภายนอก ทำให้ในบางครั้งทางการจีนใช้วิธีกระตุ้นผ่านการลงทุนเพื่อพยุงและสร้างสมดุลให้แก่การขยายตัวทางเศรษฐกิจ แต่จากข้อมูลล่าสุดพบว่าการปฏิรูปการบริโภคและภาคบริการได้มีความคืบหน้าอย่างค่อยเป็นค่อยไป สะท้อนจากสัดส่วนดุลบัญชีเดินสะพัดต่อเศรษฐกิจที่ปรับลดลง ตามสัดส่วนการส่งออกสุทธิและการลงทุนที่ลดน้อยลง รวมถึงการเข้าสู่สังคมสูงวัย ซึ่งทำให้สัดส่วนการบริโภคปรับเพิ่มขึ้น ซึ่งการขยายตัวของการบริโภคที่ชะลอลงได้มีทิศทางสอดคล้องกับการชะลอตัวของเศรษฐกิจในระยะยาว ซึ่งถือเป็นความสมดุลทางเศรษฐกิจในรูปแบบใหม่หรือเศรษฐกิจเข้าสู่ภาวะ “New Normal” นั่นคือการยอมให้ภาวะเศรษฐกิจขยายตัวชะลอลงในระดับที่ต่ำกว่าระดับศักยภาพในอดีต แต่ในระยะยาวจะทำให้เศรษฐกิจเติบโตอย่างมีเสถียรภาพและยั่งยืน

1 สุพิชฌาย์ (2561)

2 เช่น ใน 2561 ทางการจีนได้บรรลุเป้าหมายลดการผลิตเหล็ก 30 ล้านตัน และลดกำลังการผลิตถ่านหิน 150 ล้านตัน

3 Blanchard and Giavazzi, 2005; Liu and others, 2014

4 Longmei Zhang, 2016

5 ที่มา OECD

6 Peer-to-Peer Lending คือ การกู้ยืมระหว่างบุคคลกับบุคคล ผ่านช่องทางออนไลน์ โดยมี platform เป็นตัวกลางในการจับคู่ระหว่าง

ผู้กู้และผู้ให้กู้ (matchmaker) และจัดให้มีการทำสัญญาสินเชื่อ

สุพิชฌาย์ ตั้งจิตนำธำรง เศรษฐกรอาวุโส ฝ่ายวิเคราะห์เศรษฐกิจต่างประเทศ

supitcht@bot.or.th

ข่าวเด่น