บ้านคือวิมานของเรา...ต้องขอเกริ่นขึ้นต้นด้วยเนื้อเพลงนี้ เพราะจะเข้ากับธีม สำหรับความฝันที่ทุก GEN ตั้งเป้าหมายในชีวิตของตัวเอง เพราะ “บ้าน” ถือเป็นสินทรัพย์สิ่งแรกๆที่หลายคนอยากได้มาครอบครองและเมื่อได้มาครอบครองแล้ว พบว่าความรู้สึกก่อนซื้อกับหลังซื้อช่างแตกต่างกัน เพราะก่อนที่คุณจะซื้อ คุณก็มักจะคิดและพิจารณาอย่างถี่ถ้วน ไม่ว่าจะเป็นเรื่องทำเล สะดวกไหมเวลาเดินทางจากบ้านไปที่ทำงานหรือจะขายได้ราคาไหมหลังอยากเปลี่ยนมือ แถมลักษณะบ้าน ฮ้วงจุ้ยดีไหม รวมถึงสภาวะแวดล้อมและถ้าผ่อนไม่ไหวต้องการขายจะได้กำไรหรือไม่

มิสเตอร์ตลาดหลักทรัพย์และคุณศุภมาศ วงศ์บุญเนตร์ ขอแตะเบรคนิดนึงว่า ก่อนจะคิดไปไกลถึงขั้นนั้น ขอนำเสนอวิธีการสร้างหนี้ การปลดหนี้บ้านและการเสียดอกเบี้ยน้อยที่สุดเท่าที่จะทำได้ เพราะหนี้ก้อนแรกจากการซื้อบ้าน เป็นหนี้ที่เกิดขึ้นหลังจากที่ธนาคารอนุมัติเงินกู้ เพื่อนำมาชำระหนี้กับเจ้าของโครงการอสังหาริมทรัพย์ และผู้ซื้อจะได้ครอบครองเป็นเจ้าของกรรมสิทธิ์ก็ต่อเมื่อผ่อนชำระหนี้กับธนาคารหมดแล้ว

ดังนั้นเคล็ดลับเบื้องต้นของการปลดหนี้บ้านอย่างรวดเร็ว สิ่งแรกคุณควรเลือกธนาคารที่ให้กู้ยืมที่คิดดอกเบี้ยคุณในระดับต่ำจากนั้นก็เข้าสู่วิธีการโปะหนี้บ้าน (ขอยกตัวอย่างออกเป็น 2 กรณี)

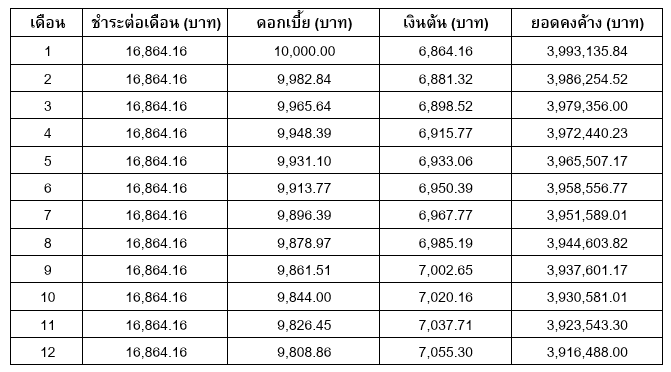

กรณีที่ 1 เลือกวิธีการชำระดอกเบี้ยแบบคงที่ 3%

หากคุณยื่นกู้ด้วยวงเงินกู้ 4 ล้านบาท ธนาคารจะเริ่มคิดดอกเบี้ยแบบลดต้นลดดอก โดยยอดขั้นต่ำที่ให้แบ่งชำระเดือนละ 16,864.16 บาท เป็นระยะเวลา 30 ปี (ชำระให้ธนาคาร 202,369.92 บาทต่อปี) ซึ่งเป็นยอดเงินต้นและดอกเบี้ย ดังนี้

จากตารางพบว่าในเดือนแรกๆ แม้เงินต้นที่จ่ายจะไม่แตกต่างกันแต่เงินที่ถูกแบ่งมาหักเงินชำระเงินกู้ยืมจะน้อยกว่าเงินที่ตัดจ่ายชำระดอกเบี้ย ดังนั้นหากมีเงินจ่ายมากกว่ายอดผ่อนขั้นต่ำรายเดือน เงินที่จ่ายเกินก้อนนั้นก็จะตัดเงินต้นลงในทันที เรียกวิธีนี้ว่า การโปะหนี้บ้านซึ่งหากโปะมากกว่ายอดเงินขั้นต่ำมากเท่าไหร่ ยอดหนี้บ้านก็จะลดลงได้เร็วเท่านั้น

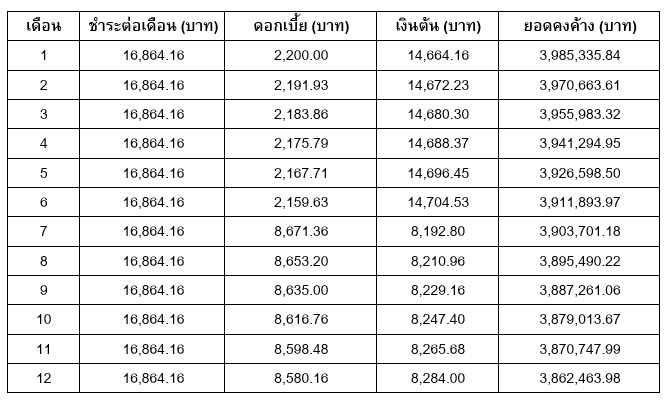

กรณีที่ 2 เลือกวิธีการชำระดอกเบี้ยแบบไม่คงที่ มีอัตราการจ่ายดอกเบี้ย ดังนี้

ปีที่ 1 : เดือนที่ 1 - 6 = 0.66% เดือนที่ 7 - 12 = 2.66%

ปีที่ 2 : เดือนที่ 13 - 20 = 2.66% เดือนที่ 21 - 24 = 3.66%

ปีที่ 3 : เดือนที่ 25 – 36 = 3.66%

หลังจากนั้นจะทำการรีไฟแนนซ์ดอกเบี้ย โดยระยะเวลาผ่อนชำระ 30 ปี

กรณีที่ 1 และ 2 มียอดเงินกู้ 4 ล้านบาทและอัตราการผ่อนจ่ายธนาคารเดือนละ 16,864.16 บาทเหมือนกัน แต่สิ่งที่แตกต่าง คือ จำนวนเงินในการตัดเงินต้นของแต่ละกรณี โดยกรณีที่ 2 ยอดเงินต้นปรับลดลงเร็วกว่าจากดอกเบี้ยที่ต่ำกว่า

ดังนั้นไม่ว่าคุณจะอยู่ในกรณีใด หากสามารถจ่ายชำระหนี้ได้มากกว่ายอดชำระเงินกู้ขั้นต่ำ เงินที่จ่ายเกินจะไปตัดเงินต้นลง ส่งผลให้ยอดภาระจ่ายดอกเบี้ยที่คิดจากยอดหนี้คงเหลือจะลดลงเร็วขึ้น หมายความว่าคุณจะสามารถปลดหนี้และเป็นเจ้าของบ้านได้เร็วขึ้น

ข่าวเด่น