ค่าเงินบาทเปิดเช้านี้ (12 ก.ย.2565) ที่ระดับ 36.42 บาทต่อดอลลาร์ “อ่อนค่าลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 36.30 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา แนวโน้มการเร่งขึ้นดอกเบี้ยนโยบายของบรรดาธนาคารกลางหลัก ยังคงส่งผลให้ตลาดการเงินอยู่ในภาวะผันผวนสูงต่อเนื่อง

ในสัปดาห์นี้ เรามองว่า ตลาดจะรอจับตารายงานเงินเฟ้อทั่วไป CPI สหรัฐฯ และเงินเฟ้อคาดการณ์ระยะกลาง เพื่อประเมินทิศทางนโยบายการเงินของเฟด

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

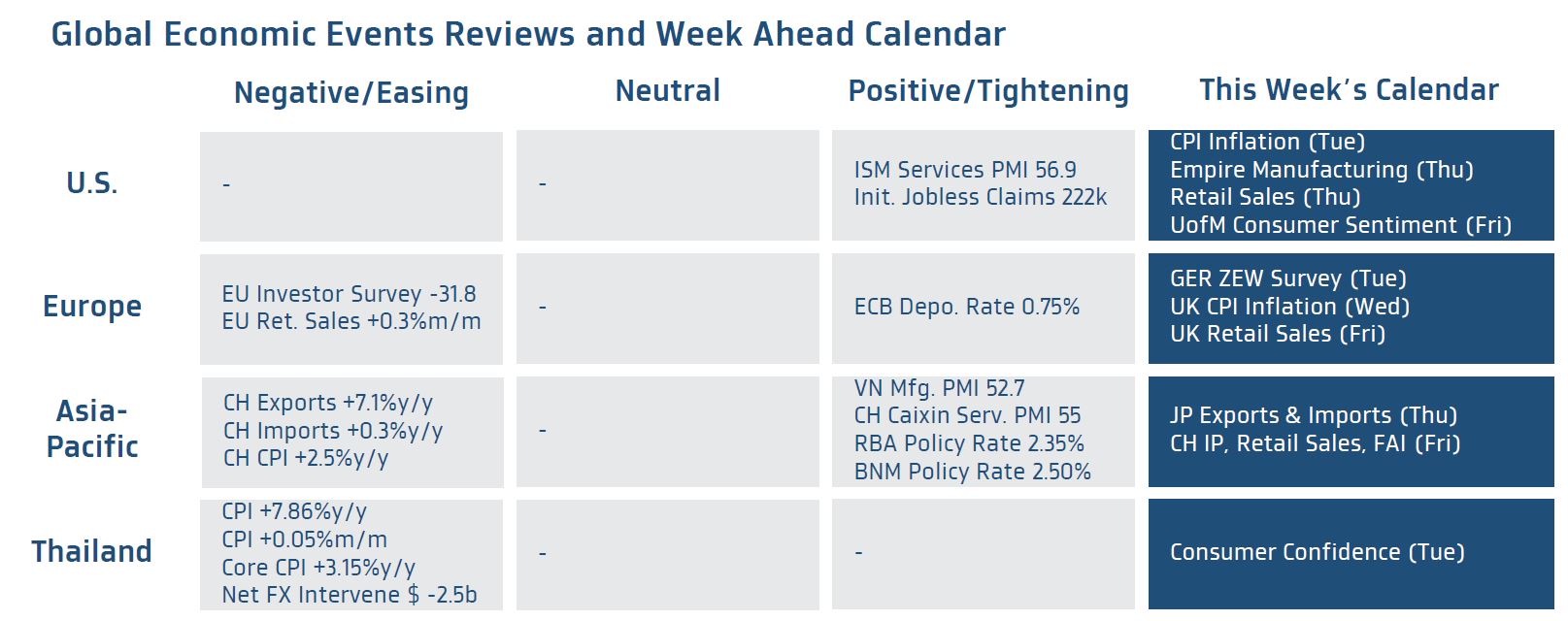

ฝั่งสหรัฐฯ – ไฮไลท์สำคัญของผู้เล่นในตลาด คือ รายงานเงินเฟ้อทั่วไป CPI เดือนสิงหาคม โดยตลาดคาดว่า การปรับตัวลงของราคาน้ำมันเชื้อเพลิงในเดือนสิงหาคม จะส่งผลให้อัตราเงินเฟ้อทั่วไปอาจชะลอลงสู่ระดับ 8.1% จาก 8.5% ในเดือนก่อนหน้า อย่างไรก็ดี อัตราเงินเฟ้อพื้นฐาน Core CPI อาจปรับตัวขึ้นสู่ระดับ 6.1% ตามการปรับตัวขึ้นต่อเนื่องของค่าเช่า รวมถึงราคาค่าบริการต่างๆ ตามพฤติกรรมการใช้จ่ายของผู้บริโภคที่ใช้จ่ายในภาคบริการมากขึ้นและมากกว่าการซื้อสินค้า อนึ่งเราคาดว่า แม้เงินเฟ้อทั่วไปจะชะลอลง แต่โดยรวมอัตราเงินเฟ้อพื้นฐานยังปรับตัวสูงขึ้นและยังได้แรงหนุนจากภาวะตลาดแรงงานสหรัฐฯ ที่แข็งแกร่งและตึงตัวอยู่ ทำให้ เรามองว่า เฟดอาจเร่งขึ้นดอกเบี้ยนโยบาย +0.75% ได้ในการประชุมเดือนกันยายน ก่อนที่เฟดอาจจะชะลอการขึ้นดอกเบี้ยได้ หากเงินเฟ้อส่งสัญญาณชะลอลงและเศรษฐกิจโดยรวมชะลอลงมากขึ้น นอกจากนี้ ตลาดจะรอติดตามรายงานเงินเฟ้อคาดการณ์ระยะปานกลาง (5yr Inflation Expectations) ที่จะเปิดเผยพร้อมรายงานดัชนีความเชื่อมั่นผู้บริโภค โดยมหาวิทยาลัย Michigan (UofM Consumer Sentiment) ซึ่งหากเงินเฟ้อคาดการณ์ไม่ได้เร่งขึ้นทะลุระดับ 2.9% ไปมาก เฟดก็อาจไม่ได้จำเป็นต้องเร่งขึ้นดอกเบี้ยรุนแรงมากขึ้น หรือ ขึ้นดอกเบี้ย 0.75% ต่อเนื่องในทุกการประชุมที่เหลือ ทั้งนี้ ภาพรวมเศรษฐกิจสหรัฐฯ อาจไม่ได้แย่มากนัก เมื่อเทียบกับประเทศอื่นๆ โดยเฉพาะยุโรป โดยตลาดมองว่า ยอดค้าปลีกพื้นฐาน (Core Retail Sales) ซึ่งหักยอดขายรถยนต์ น้ำมัน วัสดุก่อสร้าง และอาหาร อาจขยายตัวกว่า +0.8%m/m ในเดือนสิงหาคม สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคที่ปรับตัวดีขึ้นในเดือนสิงหาคม

ฝั่งยุโรป – ตลาดประเมินว่า ความกังวลวิกฤตพลังงานของยุโรป และแนวโน้มเศรษฐกิจยุโรปเสี่ยงที่จะชะลอตัวลงหนักและเข้าสู่ภาวะถดถอยนั้น อาจยิ่งกดดันให้ ดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนี (ZEW Survey) ในเดือนกันยายน อาจปรับตัวลงต่อเนื่องสู่ระดับ -60 จุด ทั้งนี้ ดัชนี ZEW นั้นสะท้อนความเห็นของผู้เล่นในตลาดการเงิน อาทิ นักลงทุนสถาบันและนักวิเคราะห์ ทำให้แนวโน้มของดัชนี ZEW อาจสอดคล้องกับทิศทางของตลาดการเงินยุโรป โดยเฉพาะตลาดหุ้น มากกว่าทิศทางเศรษฐกิจที่แท้จริง ส่วนในฝั่งอังกฤษ ตลาดคาดว่า อัตราเงินเฟ้อทั่วไป CPI ในเดือนสิงหาคมจะเร่งขึ้นแตะระดับ 10.2% และอาจยิ่งหนุนให้ธนาคารกลางอังกฤษ (BOE) เดินหน้าเร่งขึ้นดอกเบี้ยอย่างน้อย +0.50% ในการประชุมเดือนกันยายน เพื่อคุมปัญหาเงินเฟ้อให้สำเร็จ แม้ว่าการเร่งขึ้นดอกเบี้ยจะเพิ่มความเสี่ยงเศรษฐกิจถดถอย นอกจากนี้ ปัญหาเงินเฟ้อสูงที่ส่งผลให้ค่าครองชีพปรับตัวสูงขึ้นต่อเนื่องและกดดันให้ความเชื่อมั่นผู้บริโภคอังกฤษดิ่งลงสู่ระดับต่ำสุดนับตั้งแต่ปี 1980 จะกดดันให้ยอดค้าปลีก (Retail Sales) เดือนสิงหาคม หดตัวกว่า -0.5%m/m

ฝั่งเอเชีย – ตลาดมองว่า รายงานข้อมูลเศรษฐกิจสำคัญของจีนในเดือนสิงหาคมจะยังคงสะท้อนภาพการชะลอตัวต่อเนื่องของเศรษฐกิจจีน ท่ามกลางแรงกดดันจากผลกระทบของการใช้มาตรการ Zero COVID รวมถึงผลกระทบของภาวะภัยแล้งที่ส่งผลให้เกิดปัญหาขาดแคลนพลังงานขึ้น โดยตลาดมองว่า ยอดค้าปลีก (Retail Sales) จะโตเพียง 3.2%y/y ส่วนยอดผลผลิตอุตสาหกรรม (Industrial Production) จะขยายตัว 3.5%y/y ชะลอลงจากเดือนก่อนหน้า เช่นเดียวกับยอดการลงทุนสินทรัพย์ถาวร (Fixed Assets Investment) ก็จะโตชะลอลงเหลือ +5.5%y/y, YTD ทั้งนี้ ตลาดประเมินว่า แม้ภาพเศรษฐกิจจีนอาจชะลอลงในเดือนสิงหาคม แต่ธนาคารกลางจีน (PBOC) จะยังไม่เร่งรีบปรับลดอัตราดอกเบี้ยนโยบาย อย่าง MLF-1yr เพื่อลดแรงกดดันต่อค่าเงินหยวน (CNY) ในช่วงที่เฟดอาจเร่งขึ้นดอกเบี้ยกว่า +0.75% ในเดือนกันยายน

ฝั่งไทย – เราคาดว่า ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนสิงหาคม อาจปรับตัวขึ้นสู่ระดับ 43 จุด ได้ หลังเศรษฐกิจทยอยฟื้นตัวดีขึ้นต่อเนื่อง อีกทั้งการจ้างก็ปรับตัวดีขึ้น หนุนโดยความต้องการแรงงานของภาคการบริการที่เกี่ยวกับการท่องเที่ยว นอกจากนี้ ผู้บริโภคอาจกังวลปัญหาค่าครองชีพลดลงบ้าง หลังราคาน้ำมันเชื้อเพลิงปรับตัวลดลงต่อเนื่อง

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทจะเคลื่อนไหวผันผวนตามทิศทางเงินดอลลาร์ ทว่า เงินบาทอาจพอได้แรงหนุนจากฟันด์โฟลว์นักลงทุนต่างชาติ โดยเราเริ่มเห็นการกลับเข้ามาซื้อหุ้นและบอนด์ในท้ายสัปดาห์ที่ผ่านมา อีกทั้ง หากราคาทองคำสามารถปรับตัวขึ้นได้ โฟลว์ธุรกรรมขายทำกำไรทองคำก็อาจช่วยหนุนการแข็งค่าขึ้นของเงินบาทได้บ้าง

ทั้งนี้ เราคงมุมมองเดิมว่า เงินบาทมีโอกาสแข็งค่าขึ้นได้หรือแกว่งตัว Sideways ในระยะสั้น หลังสัญญาณเชิงเทคนิคัล “Bearish Divergence” ของ RSI มีความชัดเจนมากยิ่งขึ้น ในกราฟค่าเงินบาทหลายกรอบเวลา (Time Frame) ทั้งกราฟเงินบาท รายวัน (Daily) รายสัปดาห์ (Weekly) และรายเดือน (Monthly)

ในส่วนเงินดอลลาร์นั้น เรามองว่า ตลาดได้รับรู้แนวโน้มการเร่งขึ้นดอกเบี้ยของเฟดไปมากแล้ว (ตลาดมองโอกาสเฟดเร่งขึ้นดอกเบี้ย +0.75% ในเดือนกันยายน สูงกว่า 90% จาก CME FedWatch Tool) ทำให้เงินดอลลาร์อาจผันผวนตามภาวะตลาดการเงิน โดยเงินดอลลาร์อาจยังได้แรงหนุน หากตลาดปิดรับความเสี่ยงจากความกังวลเศรษฐกิจโลกชะลอตัวหนักหรือความกังวลวิกฤตพลังงานยุโรป ทว่าหากตลาดเปิดรับความเสี่ยงหรือเริ่มมองว่า เฟดจะไม่เร่งขึ้นดอกเบี้ยรุนแรงต่อ ก็อาจกดดันเงินดอลลาร์ได้ อย่างไรก็ดี ควรระวังความผันผวนเงินดอลลาร์ในช่วงที่ตลาดทยอยรับรู้รายงานเงินเฟ้อสหรัฐฯ

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 36.00-36.60 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 36.30-36.50 บาท/ดอลลาร์

.jpg)

.jpg)

ข่าวเด่น