ค่าเงินบาทเปิดเช้านี้ (28 พ.ย.65) ที่ระดับ 35.95 บาทต่อดอลลาร์

"อ่อนค่าลง" จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.80 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา แม้ว่าตลาดโดยรวมจะเปิดรับความเสี่ยง หลังผู้เล่นในตลาดคลายกังวลการเร่งขึ้นดอกเบี้ยของเฟด แต่สถานการณ์ COVID-19 ในจีนที่น่ากังวล ได้เริ่มกลับมากดดันสินทรัพย์ฝั่งเอเชียมากขึ้น

ในสัปดาห์นี้ เรามองว่า ควรจับตา ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด และรอลุ้นรายงานข้อมูลตลาดแรงงานสหรัฐฯ เพื่อประเมินทิศทางนโยบายการเงินของเฟด (เฟดจะขึ้นดอกเบี้ยได้ถึงระดับใด)

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

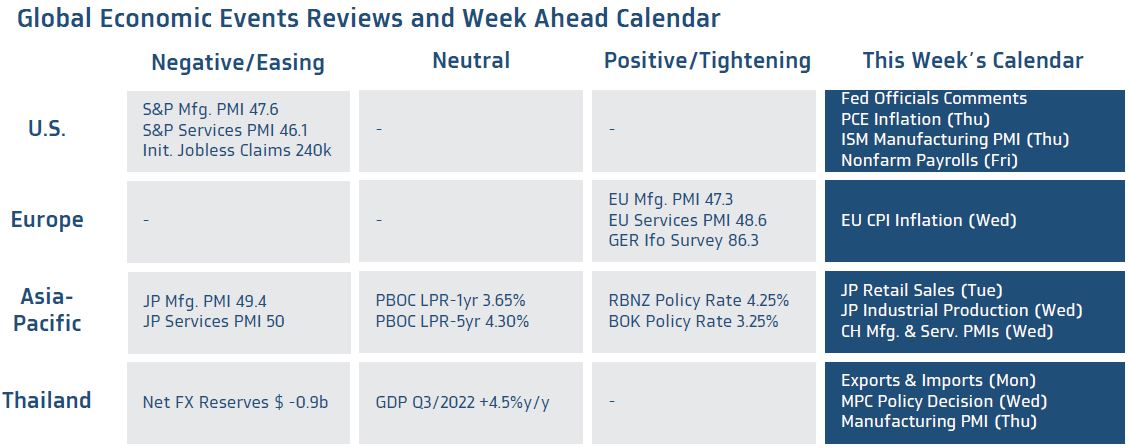

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (ISM Manufacturing PMI) ในเดือนพฤศจิกายน โดยตลาดคาดว่า ดัชนี PMI ภาคการผลิตจะปรับตัวลดลงสู่ระดับ 49.8 จุด (ดัชนี น้อยกว่า 50 จุด หมายถึง ภาวะหดตัว) สะท้อนกิจกรรมทางเศรษฐกิจในภาคการผลิตที่ซบเซาลง ท่ามกลางแรงกดดันจากการเร่งขึ้นดอกเบี้ยของเฟด และการชะลอตัวลงของเศรษฐกิจโลก อย่างไรก็ดี ผู้เล่นในตลาดจะรอติดตามรายงานข้อมูลตลาดแรงงานสหรัฐฯ ที่ปัจจุบันยังคงเป็นภาคส่วนที่แข็งแกร่งที่สุดของเศรษฐกิจสหรัฐฯ โดยตลาดประเมินว่า ตลาดแรงงานสหรัฐฯ โดยรวมอาจชะลอลง สะท้อนผ่านยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ในเดือนพฤศจิกายนที่จะเพิ่มขึ้น 2 แสนตำแหน่ง ลดลงจากเดือนก่อนหน้าที่มีการจ้างงาน +2.6 แสนตำแหน่ง นอกจากนี้ ค่าจ้าง (Average Hourly Earnings) อาจโตชะลอลงเหลือ +0.3%m/m หรือ +4.6%y/y ซึ่งอาจช่วยลดแรงกดดันต่อสถานการณ์เงินเฟ้อหรือลดความเสี่ยงของ Wage-Price Spiral ที่เฟดกังวล ทั้งนี้ อีกไฮไลท์สำคัญที่ผู้เล่นในตลาดจะรอติดตามอย่างใกล้ชิด คือ ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด Jerome Powell หลังเจ้าหน้าที่เฟดส่วนใหญ่ได้ส่งสัญญาณสนับสนุนการขึ้นดอกเบี้ยต่อเนื่องของเฟด ในอัตราการขึ้นดอกเบี้ยที่ชะลอลงจากช่วงก่อนหน้า ดังนั้น ตลาดจะรอลุ้นว่า ประธานเฟดจะมีมุมมองอย่างไร โดยต้องระวังหากประธานเฟดส่งสัญญาณย้ำว่า เฟดต้องขึ้นดอกเบี้ยอีกมาก เพื่อคุมปัญหาเงินเฟ้อ ตลาดก็อาจกลับมาอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) ได้ไม่ยาก

ฝั่งยุโรป – ตลาดประเมินว่า อัตราเงินเฟ้อทั่วไป CPI ของยูโรโซนในเดือนพฤศจิกายนอาจชะลอลงสู่ระดับ 10.4% หลังแรงกดดันจากราคาสินค้าพลังงานและค่าไฟฟ้าเริ่มลดลง อย่างไรก็ดี อัตราเงินเฟ้อพื้นฐาน Core CPI ยังอยู่ในระดับสูงถึง 5.0% ทำให้ตลาดยังคงมองว่า ธนาคารกลางยุโรป (ECB) จะเดินหน้าขึ้นดอกเบี้ยต่อเนื่องได้ โดย อัตราดอกเบี้ยนโยบาย Deposit Facility Rate อาจปรับขึ้นใกล้ระดับ 3.00% ได้ในปีหน้า จากระดับล่าสุด 1.50%

ฝั่งเอเชีย – ตลาดมองว่า เศรษฐกิจญี่ปุ่นจะได้รับอานิสงส์จากการเปิดประเทศล่าสุด ซึ่งจะหนุนให้ยอดค้าปลีก (Retail Sales) เดือนตุลาคม ขยายตัว +1.0% จากเดือนก่อนหน้า อย่างไรก็ดี ภาพรวมเศรษฐกิจโลกที่ชะลอตัวลงจะกดดันให้ยอดผลผลิตอุตสาหกรรม (Industrial Production) ในเดือนตุลาคม หดตัวกว่า -1.8% จากเดือนก่อนหน้า สอดคล้องกับแนวโน้มดัชนี PMI ภาคการผลิตของญี่ปุ่นที่ปรับตัวลดลงต่อเนื่อง ส่วนในฝั่งจีน บรรดานักวิเคราะห์ต่างประเมินว่า การฟื้นตัวของเศรษฐกิจจีนจะยังคงเผชิญแรงกดดันจากมาตรการ Zero COVID ท่ามกลางการระบาดของ COVID-19 ในจีนที่ทวีความรุนแรงมากขึ้น ส่งผลให้ทั้งกิจกรรมทางเศรษฐกิจในภาคการผลิตอุตสาหกรรมและภาคการบริการของจีนหดตัวลงต่อเนื่อง สะท้อนผ่านดัชนี PMI ภาคการผลิตและภาคการบริการ เดือนพฤศจิกายน ที่จะลดลงสู่ระดับ 49.2 จุด และ 48 จุด ตามลำดับ

ฝั่งไทย – ตลาดคาดว่า การค้าระหว่างประเทศของไทยอาจได้รับผลกระทบจากภาพเศรษฐกิจโลกชะลอตัวลง โดยยอดการส่งออก (Exports) อาจโตเพียง 5.5%y/y ส่วนยอดการนำเข้า (Imports) ยังโตกว่า +10%y/y ทำให้ดุลการค้า (Trade Balance) ในเดือนตุลาคมอาจกลับมาขาดดุลถึง -1.4 พันล้านดอลลาร์ นอกจากนี้ แรงกดดันจากภาพรวมเศรษฐกิจโลกที่ชะลอลงและการฟื้นตัวของเศรษฐกิจจีนที่ซบเซาจะส่งผลให้ภาคการผลิตอุตสาหกรรมของไทยก็อาจขยายตัวในอัตราชะลอลง โดยดัชนี PMI ภาคการผลิตในเดือนพฤศจิกายน อาจปรับตัวลดลงสู่ระดับ 51 จุด อนึ่ง เรามองว่า การฟื้นตัวของเศรษฐกิจอย่างค่อยเป็นค่อยไป ท่ามกลางแรงกดดันจากเงินเฟ้อที่ไม่ได้รุนแรงมากเช่นในฝั่งสหรัฐฯ หรือ ยุโรป จะทำให้คณะกรรมการนโยบายการเงิน (กนง.) มีมติทยอยปรับขึ้นอัตราดอกเบี้ยนโยบาย +0.25% สู่ระดับ 1.25% ทั้งนี้ เรามองว่า ควรติดตามคาดการณ์เศรษฐกิจไทยในปีหน้า รวมถึงปัจจัยเสี่ยงที่ กนง. กังวล เพื่อประเมินแนวโน้มการขึ้นดอกเบี้ยของไทย (ล่าสุด เรามองว่า กนง. จะสามารถเดินหน้าขึ้นดอกเบี้ยได้ถึงระดับ 2.00% ในกลางปีหน้า)

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทมีโอกาสผันผวนฝั่งอ่อนค่าตามการแข็งค่าขึ้นของเงินดอลลาร์ และควรระวัง สถานการณ์การระบาดของ COVID-19 ในจีนที่ทวีความรุนแรงมากขึ้น ซึ่งอาจส่งผลให้ผู้เล่นในตลาดทยอยลดสถานะการถือครองสินทรัพย์เสี่ยงและสกุลเงินฝั่งเอเชียในระยะสั้น (เงินหยวนเคลื่อนไหวสอดคล้องกับเงินบาทถึง 79%) และเลือกที่จะถือเงินดอลลาร์เป็นสินทรัพย์ปลอดภัย (Safe Haven)

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์สามารถแข็งค่าขึ้นได้ ในกรณีที่ตลาดการเงินพลิกกลับมาปิดรับความเสี่ยง (Risk-Off) หากประธานเฟดย้ำจุดยืนเฟดเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง แต่ไม่ได้ส่งสัญญาณที่ชัดเจนว่าเฟดควรชะลอการเร่งขึ้นดอกเบี้ย นอกจากนี้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาดไปมาก ก็อาจยิ่งหนุนให้เงินดอลลาร์แข็งค่าขึ้นได้

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.50-36.30 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.80-36.05 บาท/ดอลลาร์

ข่าวเด่น