(21).jpg)

ค่าเงินบาทเปิดเช้านี้ (7 มี.ค.66) ที่ระดับ 34.45 บาทต่อดอลลาร์ “แข็งค่าขึ้น”จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.70 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา ตลาดการเงินฝั่งเอเชียปรับตัวขึ้นได้ดี โดยเฉพาะค่าเงินฝั่งเอเชีย หลังรายงานดัชนี PMI ของจีน ในเดือนกุมภาพันธ์ นั้นออกมาดีกว่าคาด

ในสัปดาห์นี้ เรามองว่า ควรระวัง ตลาดการเงินอาจผันผวนสูง โดยเฉพาะในช่วงทยอยรับรู้ รายงานข้อมูลการจ้างงานในฝั่งสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะการแถลงต่อสภาคองเกรสของประธานเฟด Powell

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

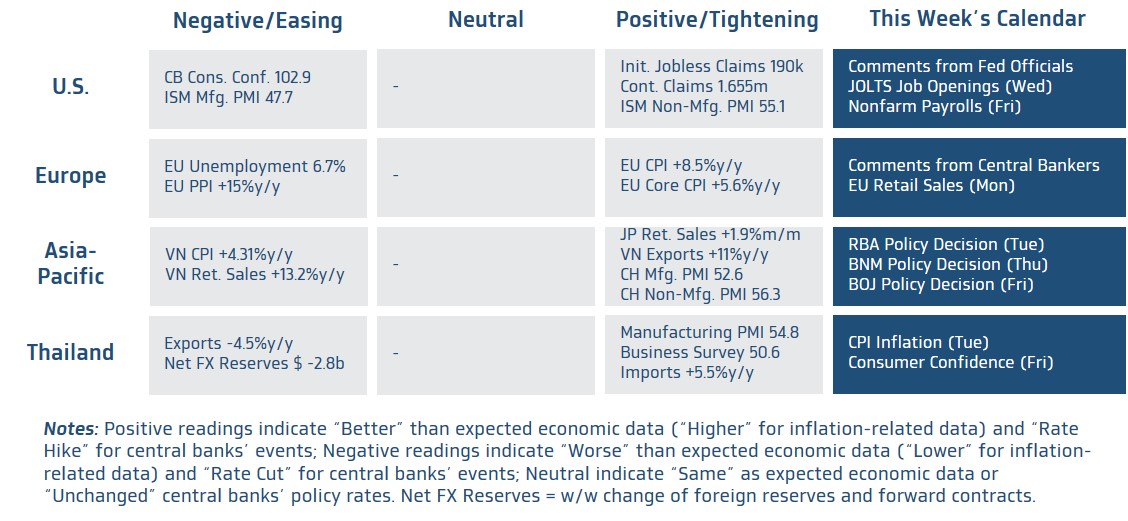

? ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสหรัฐฯ โดยเฉพาะข้อมูลตลาดแรงงาน โดยสิ่งที่ต้องจับตาใกล้ชิด คือ ความต้องการแรงงานโดยรวม (Demand for Labor) ซึ่งจะสะท้อนผ่านยอดตำแหน่งงานเปิดรับ (JOLTS Job Openings) และยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls: NFP) โดยเรามองว่า หากยอดตำแหน่งงานเปิดรับและ NFP รวมแล้วออกมาสูงกว่าที่ตลาดคาด (10.5 + 0.2 = 10.7 ล้านตำแหน่ง) ก็อาจทำให้ผู้เล่นในตลาดมองว่า ภาพรวมตลาดแรงงานสหรัฐฯ ยังคงแข็งแกร่งและตึงตัว ซึ่งถ้าหาก อัตราการเติบโตของรายได้ (Average Hourly Earnings) ปรับตัวขึ้นสูงกว่าคาด (สูงกว่า +4.7%y/y หรือ สูงกว่า +0.3%m/m) ก็จะยิ่งทำให้ผู้เล่นในตลาดอาจกังวลแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของเฟดมากขึ้น หรือเพิ่มโอกาสเฟดขึ้นดอกเบี้ยจนแตะระดับ 5.75% ในช่วงไตรมาสที่ 3 ได้ (จาก CME FedWatch Tool ล่าสุด ตลาดให้โอกาสเพียง 38%) ในกรณีดังกล่าว เราประเมินว่า มีโอกาสที่จะเห็นเงินดอลลาร์แข็งค่าขึ้น พร้อมกับการปรับตัวขึ้นของบอนด์ยีลด์ 10 ปี สหรัฐฯ ในขณะที่ ตลาดหุ้นสหรัฐฯ โดยเฉพาะหุ้นเทคฯ และหุ้นสไตล์ Growth อาจปรับตัวลงได้ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะให้ความสนใจ ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มการปรับขึ้นดอกเบี้ยของเฟด โดยไฮไลท์สำคัญจะอยู่ที่ ถ้อยแถลงของประธานเฟด Powell ต่อสภาคองเกรส ซึ่งเราคาดว่า ประธานเฟดจะยังคงย้ำจุดยืนว่า ภารกิจจัดการอัตราเงินเฟ้อของเฟดยังไม่เสร็จสิ้น และเฟดจำเป็นจะต้องเดินหน้าขึ้นดอกเบี้ยต่อเนื่องและอาจคงไว้ที่ระดับสูงตลอดทั้งปีนี้ จนกว่าเฟดจะมั่นใจว่าสามารถคุมปัญหาอัตราเงินเฟ้อสูงได้สำเร็จ นอกจากนี้ ประธานเฟดอาจไม่ได้แสดงความกังวลต่อแนวโน้มเศรษฐกิจสหรัฐฯ หรือคงมองว่า เศรษฐกิจสหรัฐฯ ยังมีโอกาสที่จะรอดพ้นจากภาวะเศรษฐกิจถดถอย หรือ Recession ในปีนี้ได้

? ฝั่งยุโรป – ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB โดยเฉพาะถ้อยแถลงของประธาน ECB เพื่อประเมินแนวโน้มการปรับนโยบายการเงินของ ECB ในปีนี้ ซี่งล่าสุด ผู้เล่นในตลาดมองว่า ECB อาจเดินหน้าขึ้นดอกเบี้ยนโยบาย (Deposit Facility Rate) จากระดับล่าสุดที่ 2.50% จนแตะระดับสูงกว่า 3.75% ได้

? ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอจับตาผลการประชุมของธนาคารกลางฝั่งเอเชีย โดยเฉพาะ ธนาคารกลางญี่ปุ่น (BOJ) ซึ่งจะเป็นการประชุมครั้งสุดท้ายของผู้ว่าฯ Kuroda โดยเราประเมินว่า BOJ จะยังคงอัตราดอกเบี้ยนโยบายที่ระดับ -0.10% พร้อมกับคงเป้าบอนด์ยีลด์ 10 ปี ญี่ปุ่นที่ระดับ 0.00%+/-0.50% (ยังคงทำคิวอีต่อ) ทั้งนี้ ผู้เล่นในตลาดต่างคาดหวังว่า BOJ อาจเริ่มใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ในปีนี้ หลังอัตราเงินเฟ้อยังคงอยู่ในระดับสูงและจะมีการเปลี่ยนผู้ว่าฯ BOJ ในช่วงไตรมาสที่ 2 อย่างไรก็ดี สำหรับธนาคารกลางออสเตรเลีย (RBA) ตลาดมองว่า RBA จะเดินหน้าขึ้นดอกเบี้ยนโยบาย +0.25% สู่ระดับ 3.60% จนกว่า RBA จะมั่นใจว่าสามารถคุมปัญหาอัตราเงินเฟ้อได้สำเร็จ (อัตราเงินเฟ้อและภาพเศรษฐกิจชะลอลงต่อเนื่อง อย่างชัดเจน) ส่วนธนาคารกลางมาเลเซีย (BNM) อาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.75% ต่อ หลัง BNM อาจมองว่าอัตราเงินเฟ้อมีแนวโน้มชะลอตัวลงต่อเนื่องและการขึ้นดอกเบี้ยก่อนหน้าอาจเพียงพอที่จะคุมปัญหาเงินเฟ้อ โดยที่ไม่กดดันการเติบโตเศรษฐกิจจนเกินไป

? ฝั่งไทย – ตลาดมองว่า ภาพการฟื้นตัวต่อเนื่องของเศรษฐกิจไทยจะช่วยหนุนให้ความเชื่อมั่นผู้บริโภคในเดือนกุมภาพันธ์ปรับตัวขึ้นสู่ระดับ 52 จุด ได้ ทั้งนี้ เราประเมินว่า แม้การบริโภคในประเทศยังคงฟื้นตัวได้ดีตามภาพเศรษฐกิจโดยรวมและมีส่วนช่วยหนุนให้อัตราเงินเฟ้อยังคงอยู่ในระดับสูง แต่ฐานราคาสินค้าของเดือนกุมภาพันธ์ปีก่อนที่อยู่ในระดับสูง กอปรกับการปรับตัวลดลงของราคาสินค้าพลังงานและเนื้อสัตว์ในเดือนกุมภาพันธ์จะส่งผลให้ อัตราเงินเฟ้อทั่วไป CPI เดือนกุมภาพันธ์ชะลอลงสู่ระดับ 3.9% ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI จะยังคงสูงกว่าระดับ 2%

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า ยังมีแนวโน้มแกว่งตัว Sideways โดยแรงกดดันฝั่งอ่อนค่ายังมีอยู่ แต่การอ่อนค่าอาจไม่รุนแรงมาก ทั้งนี้ ควรจับตาความเคลื่อนไหวของตลาดหุ้นไทยหลังดัชนี SET ได้ย่อตัวลงใกล้โซนแนวรับสำคัญ ทำให้ นักลงทุนต่างชาติ อาจเริ่มชะลอการขายหุ้นไทย นอกจากนี้ ราคาทองคำก็เริ่มแกว่งตัวใกล้โซนแนวต้านสำคัญ ซึ่งถ้าราคาทองคำปรับตัวขึ้นต่อได้ ก็อาจช่วยชะลอการอ่อนค่าของเงินบาท

ในส่วนเงินดอลลาร์นั้น เรามองว่า ตลาดจะยังไม่คลายกังวลแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของเฟด หากยอดการจ้างงานสหรัฐฯ ออกดีกว่าคาด ทำให้ เงินดอลลาร์มีโอกาสผันผวนแข็งค่าขึ้น ทั้งนี้ การแข็งค่าของเงินดอลลาร์อาจถูกชะลอลงได้ ในกรณีที่ประธาน ECB ส่งสัญญาณสนับสนุนการเดินหน้าขึ้นดอกเบี้ยของ ECB ที่ชัดเจน ซึ่งจะช่วยหนุนให้เงินยูโร (EUR) แข็งค่าขึ้นได้

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.25-35.25 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.35-34.60 บาท/ดอลลาร์

ข่าวเด่น