(57).jpg)

ค่าเงินบาทเปิดเช้านี้ (2 พ.ค.66 )ที่ระดับ 34.20 บาทต่อดอลลาร์ “อ่อนค่าลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.13 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ในช่วงคืนวันจันทร์ที่ผ่านมานั้น เงินบาทมีจังหวะอ่อนค่าใกล้โซน 34.25 บาทต่อดอลลาร์ ตามการแข็งค่าของเงินดอลลาร์และโฟลว์ซื้อทองคำในจังหวะย่อตัว หลังดัชนี ISM PMI ภาคการผลิตอุตสาหกรรมของสหรัฐฯ ปรับตัวขึ้น ดีกว่าคาด ก่อนที่จะกลับมาแข็งค่าขึ้นบ้าง ตามการย่อตัวลงของเงินดอลลาร์

สัปดาห์ที่ผ่านมา รายงานผลประกอบการของบรรดาบริษัทเทคฯ ใหญ่ ในสหรัฐฯ ที่ออกมาดีกว่าคาด ได้ช่วยหนุนให้ตลาดการเงินกล้าเปิดรับความเสี่ยงมากขึ้น

ในสัปดาห์นี้ เรามองว่า ผู้เล่นในตลาดควรเตรียมรับมือความผันผวนในสัปดาห์ที่ตลาดจะเผชิญทั้งการประชุมเฟด และ การประชุมธนาคารกลางยุโรป (ECB) พร้อมรอลุ้นรายงานยอดการจ้างงานนอกภาคเกษตรกรรมสหรัฐฯ และ รายงานผลประกอบการ

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

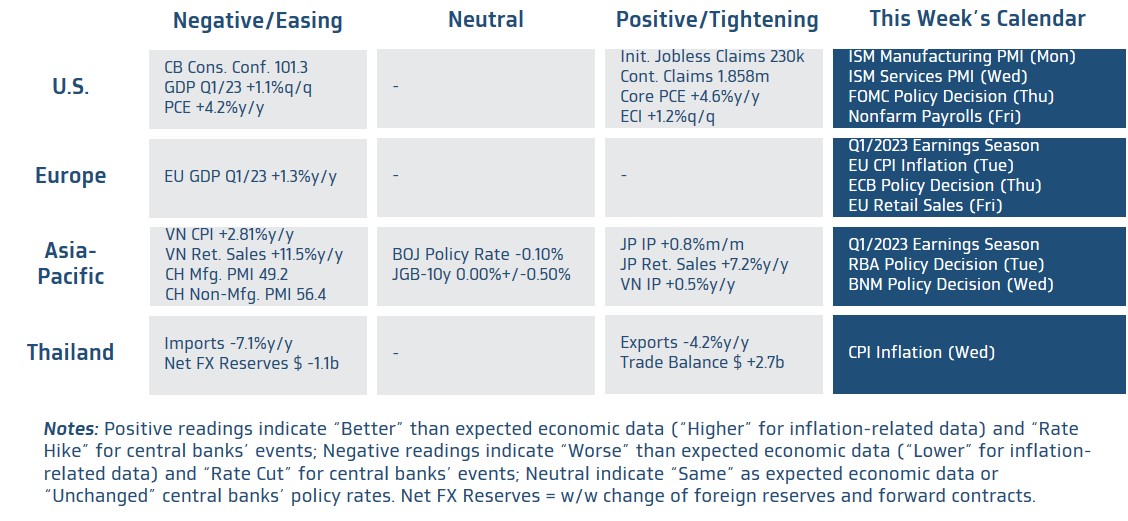

? ฝั่งสหรัฐฯ – ไฮไลท์สำคัญที่ผู้เล่นในตลาดจะรอจับตาใกล้ชิด คือ การประชุมเฟด (รู้ผลการประชุมในช่วง 01.00 น. ของวันที่ 4 พฤษภาคม ตามเวลาในประเทศไทย) โดยเราประเมินว่า อัตราเงินเฟ้อของสหรัฐฯ ที่ถึงจะชะลอลง แต่ก็ยังคงอยู่ในระดับสูง และยังมีแรงหนุนเงินเฟ้อจากภาพตลาดแรงงานสหรัฐฯ ที่ยังคงแข็งแกร่งและตึงตัวอยู่ จะทำให้เฟดตัดสินใจเดินหน้าขึ้นดอกเบี้ยนโยบาย +0.25% สู่ระดับ 5.00%-5.25% อย่างไรก็ดี ภาวะการปล่อยสินเชื่อที่ตึงตัวขึ้นชัดเจน จากปัญหาสภาพคล่องของระบบธนาคารสหรัฐฯ และแนวโน้มการชะลอตัวของเศรษฐกิจสหรัฐฯ จะทำให้เฟดส่งสัญญาณหยุดการขึ้นดอกเบี้ย เพื่อรอประเมินสถานการณ์และผลกระทบจากการขึ้นดอกเบี้ยที่ผ่านมา อย่างไรก็ดี เราจะรอจับตาถ้อยแถลงของประธานเฟด Jerome Powell อย่างใกล้ชิด เพื่อประเมินแนวโน้มนโยบายการเงินของเฟด ซึ่งหนึ่งในประเด็นที่น่าสนใจ คือ ความเสี่ยงการเมืองสหรัฐฯ จากประเด็นเพดานหนี้ (Debt Ceiling) ซึ่งน่าสนใจว่า ประธานเฟด รวมถึงบรรดาเจ้าหน้าที่เฟดจะมีมุมมองต่อประเด็นดังกล่าวอย่างไร ในส่วนของรายงานข้อมูลเศรษฐกิจ บรรดานักวิเคราะห์ประเมินว่า เศรษฐกิจสหรัฐฯ ยังคงได้แรงหนุนจากตลาดแรงงานที่แข็งแกร่งและตึงตัว สะท้อนผ่าน ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) เดือนเมษายน ที่จะเพิ่มขึ้นราว 1.8 แสนตำแหน่ง ส่วนการเติบโตของค่าจ้าง (Average Hourly Earnings) ก็อาจยังคงสูงราว +4.2%y/y นอกจากนี้ ภาพตลาดแรงงานสหรัฐฯ ที่ยังคงสดใส จะเป็นปัจจัยสำคัญที่ช่วยหนุนให้ภาคการบริการของสหรัฐฯ ยังคงขยายตัวได้ดี โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) เดือนเมษายน อาจปรับตัวขึ้นสู่ระดับ 51.8 จุด ตามการปรับตัวขึ้นของยอดคำสั่งซื้อใหม่และการจ้างงานในภาคการบริการ และนอกเหนือจากผลการประชุมเฟดและรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอจับตา รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ซึ่งอาจส่งผลต่อบรรยากาศในตลาดการเงินได้

? ฝั่งยุโรป – เราประเมินว่า อัตราเงินเฟ้อของยูโรโซนที่ยังคงอยู่ในระดับสูง แม้ว่าจะชะลอลงมาบ้าง (ตลาดมองอัตราเงินเฟ้อ CPI ในเดือนเมษายน อาจอยู่ที่ระดับ 7.00% ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI จะอยู่ที่ระดับ 5.7%) กอปรกับภาพรวมเศรษฐกิจยูโรโซนที่ไม่ได้ชะลอตัวลงชัดเจน โดยเฉพาะในฝั่งภาคการบริการที่ยังคงขยายตัวได้ดีต่อเนื่อง จะหนุนให้ธนาคารกลางยุโรป (ECB) เดินหน้าขึ้นดอกเบี้ยนโยบาย +0.50% โดย Deposit Facility Rate จะปรับตัวขึ้นสู่ระดับ 3.50% (ตลาดมองว่า ECB จะขึ้นอัตราดอกเบี้ยนโยบาย +0.25%) นอกจากนี้ เรามองว่า ECB จะส่งสัญญาณชัดเจนว่าการขึ้นดอกเบี้ยยังไม่จบและ ECB ยังมีโอกาสปรับขึ้นอัตราดอกเบี้ยนโยบายต่อ จนกว่าจะคุมปัญหาเงินเฟ้อได้สำเร็จ และนอกเหนือจากผลการประชุม ECB ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนยุโรป โดยเฉพาะกลุ่มยานยนต์ ซึ่งอาจช่วยสะท้อนแนวโน้มของภาคการผลิตอุตสาหกรรมของยุโรปได้

? ฝั่งเอเชีย – แนวโน้มการชะลอตัวลงต่อเนื่องของอัตราเงินเฟ้อ และภาพรวมเศรษฐกิจ ซึ่งได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก รวมถึงผลของการขึ้นดอกเบี้ยนโยบายในช่วงที่ผ่านมา อาจหนุนให้ทั้งธนาคารกลางออสเตรเลีย (RBA) และธนาคารกลางมาเลเซีย (BNM) จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 3.60% และ 2.75% ตามลำดับ

? ฝั่งไทย – เราประเมินว่า อัตราเงินเฟ้อทั่วไป CPI เดือนเมษายน อาจชะลอลงสู่ระดับ 2.55% ตามการปรับตัวลดลงของราคาพลังงานและราคาเนื้อสัตว์ อย่างไรก็ดี ราคาสินค้าและบริการอื่นๆ ยังมีแนวโน้มปรับตัวขึ้นตามการฟื้นตัวเศรษฐกิจและต้นทุนที่ยังสูงอยู่ ซึ่งอัตราเงินเฟ้อพื้นฐาน Core CPI ก็อาจทรงตัวที่ 1.75% ทั้งนี้ แม้อัตราเงินเฟ้อจะชะลอลงแต่เราคงมองว่า ธนาคารแห่งประเทศไทยจะเดินหน้าขึ้นดอกเบี้ยนโยบายสู่ระดับ 2.00%

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า ค่าเงินบาทอาจแกว่งตัว sideways ในกรอบเดิมต่อ โดยปัจจัยกดดันฝั่งอ่อนค่าอาจมาจากโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับนักลงทุนต่างชาติ โฟลว์ซื้อเงินเยนญี่ปุ่น (JPY) และโฟลว์ซื้อทองคำในจังหวะย่อตัว อย่างไรก็ดี ควรระวังความผันผวนในช่วงตลาดทยอยรับรู้ผลการประชุมเฟด และ ECB ซึ่งเป็นวันหยุดของตลาดการเงินไทย ในเชิงเทคนิคัล เส้นค่าเฉลี่ย EMA 50 วัน (แถว 34.30 บาทต่อดอลลาร์) ยังคงเป็นแนวต้านแรกของเงินบาท ส่วนแนวรับสำคัญจะเป็นโซน 33.80-34.00 บาทต่อดอลลาร์ ซึ่งเรายังคงเห็นผู้เล่นบางส่วนทยอยซื้อเงินดอลลาร์ในโซนดังกล่าวอยู่

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์มีโอกาสแข็งค่าขึ้นต่อได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด หนุนให้ผู้เล่นในตลาดเริ่มเชื่อว่าเฟดอาจเดินหน้าขึ้นดอกเบี้ยต่อ (จับตาว่า ดัชนีเงินดอลลาร์ DXY จะสามารถปรับตัวขึ้นทะลุโซนแนวต้านแถว 102.5 จุด ได้หรือไม่) อย่างไรก็ดี เงินดอลลาร์อาจอ่อนค่าลงได้เร็ว หากเฟดส่งสัญญาณเตรียมหยุดขึ้นดอกเบี้ย ขณะที่ ECB กลับย้ำจุดยืนพร้อมเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.80-34.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.05-34.30 บาท/ดอลลาร์

ข่าวเด่น