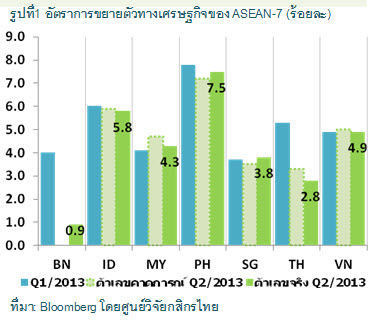

ขณะที่การใช้จ่ายภาครัฐต่ำกว่าช่วงที่ผ่านมา เนื่องจากข้อจำกัดในบางประการเช่น ความจำเป็นที่จะต้องควบคุมรายจ่ายเนื่องจากขาดดุลการคลังต่อเนื่อง (มาเลเซีย) ความล่าช้าของการเบิกจ่ายงบประมาณ (ประเทศไทย) และการปรับลดรายจ่ายการคลังผ่านการยกเลิกการสนับสนุนราคาพลังงาน (อินโดนีเซีย) อย่างไรก็ดีเป็นที่น่าสังเกตว่า ฟิลิปปินส์ยังสามารถรักษาระดับการขยายตัวได้ในอัตราที่สูงที่สุดที่ร้อยละ 7.5 (YoY) ผ่านการขยายตัวของการบริโภคและการลงทุน ขณะเดียวกันเวียดนามมีพัฒนาการของการส่งออกที่ดีขึ้นเรื่อยๆและมีอัตราขยายตัว 2 หลักในเดือน มิ.ย.ที่ผ่านมา

ปัจจัยภายนอกและภายในประเทศน่าจะมีผลต่ออัตราการขยายตัวของ ASEANในช่วงโค้งสุดท้ายของปี

ศูนย์วิจัยกสิกรไทยมองว่าโมเมนตัมการเจริญเติบโตของเศรษฐกิจ ASEAN ทั้ง 10 ประเทศ สำหรับปี 2556 นี้ น่าจะเติบโตได้ในกรอบร้อยละ 4.7-5.3 โดยมีกรณีฐานที่ร้อยละ 5.1 ท่ามกลางความท้าทายรายล้อมภูมิภาคทั้งจากปัจจัยภายนอกและปัจจัยภายในอันประกอบไปด้วย

ปัจจัยภายนอก

1)ปฏิกิริยาของนักลงทุนที่มีต่อท่าทีของเฟดที่อาจจะลดขนาดการเข้าซื้อพันธบัตรในตลาดรอง หรือ QE Tapering ซึ่งน่าจะเกิดขึ้นเร็วๆนี้ จะมีผลต่อการปรับเปลี่ยนสัดส่วนการลงทุนหรือ Portfolio Reallocation โดยนักลงทุนจะปรับลดการถือสินทรัพย์ของตลาดเกิดใหม่รวมทั้งASEAN อันจะทำให้ค่าเงินในภูมิภาคเคลื่อนไหวในทิศทางที่ผันผวนคาดการณ์ได้ยาก และอาจจะส่งผลต่อสภาพคล่องในระบบตึงตัวขึ้นและอาจกดดันอัตราดอกเบี้ยกู้ยืมในตลาด โดยประเทศที่น่าจะอ่อนไหวต่อปรากฏการณ์ดังกล่าวได้แก่ประเทศที่ประสบกับภาวะขาดดุลบัญชีเดินสะพัดต่อเนื่อง (เช่น อินโดนีเซีย) หรือยอดดุลบัญชีเดินสะพัดเกินดุลในมูลค่าที่น้อยลงเรื่อยๆ (เช่นมาเลเซีย) หรือมีการธำรงเงินสำรองระหว่างประเทศต่ำเมื่อเทียบกับยอดหนี้ต่างประเทศ

2)ทิศทางเศรษฐกิจของประเทศคู่ค้าหลัก อันประกอบไปด้วยประเทศจีนซึ่งเป็นคู่ค้าอันดับหนึ่งของASEAN (สัดส่วนมูลค่าการค้ารวมระหว่างจีนและ ASEAN อยู่ที่ร้อยละ 11.7 ของมูลค่าการค้าทั้งหมด) ที่กำลังอยู่ระหว่างการปรับปรุงโครงสร้างทางเศรษฐกิจหรือ Economic Structural Reform

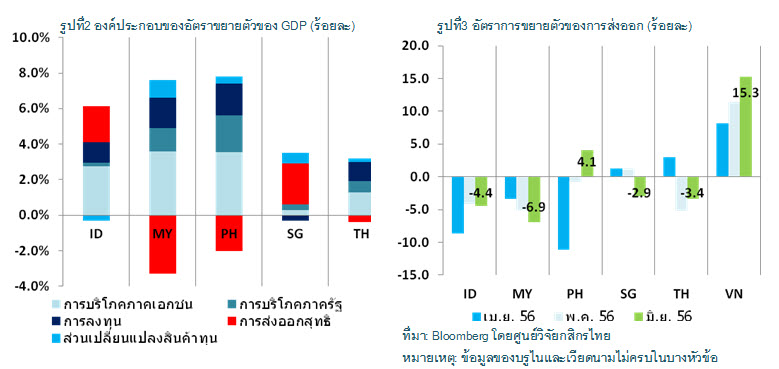

อาจจะมีผลต่อการขยายตัวของเศรษฐกิจจีนในภาพรวมที่จะส่งผ่านไปยังยอดสั่งซื้อสินค้าสำคัญที่เป็นแหล่งรายได้หลักของ ASEAN ขณะเดียวกันก็คงจะต้องจับตามองการฟื้นตัวของญี่ปุ่น ยูโรโซน และสหรัฐฯ ว่าจะสามารถพลิกสถานการณ์การส่งออกให้กับกลุ่ม ASEAN ได้มากน้อยเพียงใด เนื่องจากมูลค่าส่งออกไปยัง ญี่ปุ่น ยูโรโซนและสหรัฐฯรวมกันคิดเป็นร้อยละ 30.5 ของการส่งออกทั้งหมดของ ASEAN ทีเดียว ทั้งนี้จากตัวเลขการส่งออกของอาเซียน 5 เดือนแรกของปี 2556 (ข้อมูลโดย Global Trade Atlas) พบว่าการส่งออกไปจีน (+ร้อยละ 4.2 (YoY)) ยูโรโซน (+ร้อยละ 1.4(YoY)) และสหรัฐฯ (+ร้อยละ 1.6 (YoY)) ซึ่งยังอยู่ในแดนบวกแต่แรงส่งชะลอลง ขณะที่การส่งออกไปญี่ปุ่น 5 เดือนแรก หดตัวร้อยละ 10.8 (YoY)

ปัจจัยภายใน

1)ปัจจัยอันจะส่งผลต่อการบริโภคภายในประเทศ เช่น ระดับหนี้ของภาคครัวเรือนที่จะกระทบความสามารถในการใช้จ่ายของผู้บริโภค (สัดส่วนหนี้ครัวเรือนต่อรายได้สุทธิหลังหักภาษีของอินโดนีเซียอยู่ที่ ร้อยละ 144 ของมาเลเซียอยู่ที่ร้อยละ 133 ของไทยอยู่ที่ร้อยละ 81.1) โดยปัจจุบันพบว่าสินเชื่อบ้านและที่อยู่อาศัยครองสัดส่วนเป็นอันดับหนึ่งในภูมิภาค ติดตามด้วยสินเชื่อรถยนต์

2)ขีดจำกัดด้านการคลังต่อการใช้งบประมาณกระตุ้นเศรษฐกิจ การขยายตัวทางเศรษฐกิจส่วนใหญ่ใน ASEAN อาศัยแรงอัดฉีดจากฝั่งทางการที่ช่วยสนับสนุนการใช้จ่ายของประชาชนในหลายมิติ ผ่านผลทวีคูณของการใช้จ่ายภาครัฐ (Government’s Multiplier Effect) ซึ่งกลไกดังกล่าวสามารถประคองการขยายตัวของเศรษฐกิจได้ในช่วงระยะเวลาหนึ่งแต่ภาครัฐไม่สามารถทำไปได้ตลอด ทั้งด้วยกำหนดเพดานรายจ่ายที่รัฐสามารถทำได้ โดยเกือบทุกประเทศใน ASEAN ต่างกำลังประสบกับความท้าทายในข้อนี้

3)การปรับโครงสร้างทางเศรษฐกิจ นับเป็นเรื่องปัจจุบันทันด่วนที่กลุ่ม ASEAN อาจจะต้องพิจารณาหาทางออกอย่างจริงจัง ทั้งนี้จากข้อมูลของกองทุนการเงินระหว่างประเทศหรือ IMF พบว่าทุกประเทศยกเว้นสิงคโปร์ประสบกับการถดถอยเชิงผลิตภาพ (Productivity Declination) นับตั้งแต่ปี 2546 ขณะที่โครงสร้างประชากรในภูมิภาคของบางประเทศเริ่มเข้าสู่การเป็นกลุ่มสังคมผู้สูงอายุ (Aging Society) พร้อมๆกับข้อจำกัดของการต่อยอดทางการวิจัยพัฒนาเทคโนโลยี (R&D) ซึ่งหากกลุ่ม ASEAN ไม่สามารถผลักผลิตภาพด้านแรงงาน (Labor Productivity) ด้านการใช้ทุน (Labor Productivity) ผนวกกับการใช้เทคโนโลยีขั้นสูงได้ ประเด็นนี้อาจจะเป็นจุดสำคัญที่ทำให้ ASEAN พบกับทางตันต่อการยกระดับความสามารถในการแข่งขันในระยะยาว

ความท้าทายทางเศรษฐกิจ…และนัยยะที่มีต่อการลงทุน

แม้แรงกระทบทางเศรษฐกิจอาจจะเกิดขึ้นในระยะนี้ กระนั้นความน่าสนใจเชิงลงทุนสำหรับภูมิภาค ASEAN ยังมิได้ถดถอยเสียทีเดียว หากแต่ผู้ประกอบธุรกิจอาจจะต้องพิจารณา ASEAN ในมิติที่หลากหลายขึ้น ซึ่งศูนย์วิจัยกสิกรไทยได้รวบรวมสามประเด็นสำคัญดังนี้

1)เรียงลำดับความสำคัญของปัจจัยด้านเศรษฐกิจ สำหรับผู้ประกอบธุรกิจในประเทศที่กำลังเล็งโอกาสการลงทุนในกลุ่ม ASEAN ณ ขณะนี้อาจจะต้องพิจารณาปัจจัยด้านสถานการณ์ทางเศรษฐกิจประกอบการตัดสินใจเข้าไปด้วยอีกประการ ในกรณีของการตัดสินใจเข้าลงทุนเพื่อลดต้นทุนการผลิต และส่งออกต่อไปยังประเทศที่สาม ปัจจัยด้านเศรษฐกิจอาจจะไม่ใช่ประเด็นหลักนัก แต่สำหรับกรณีของการเข้าไปเพื่อเจาะตลาดในประเทศนั้นๆโดยตรง ผู้ประกอบธุรกิจอาจจำเป็นต้องพิจารณาเรื่องราวของเศรษฐกิจเป็นอันดับแรกๆ เนื่องจากภาวะของเศรษฐกิจที่ชะลอตัวอาจจะมีผลกระทบต่อกำลังซื้อของกลุ่มเป้าหมายได้

2)บริหารจัดการอัตราแลกเปลี่ยนอย่างเหมาะสม เนื่องด้วยอัตราแลกเปลี่ยนค่อนข้างเคลื่อนไหวค่อนข้างผันผวนจากเหตุการณ์ทางเศรษฐกิจและการเมืองที่มีความเปลี่ยนแปลงตลอดเวลา ศูนย์วิจัยกสิกรไทยจึงเห็นว่าผู้ทำธุรกิจช่วงนี้เลือกป้องกันความเสี่ยงผ่านเครื่องมือทางการเงินที่เหมาะสมน่าจะช่วยบรรเทาผลกระทบของอัตราแลกเปลี่ยนได้ส่วนหนึ่ง

3)ติดตามสถานการณ์การเปลี่ยนแปลงของเกณฑ์/นโยบายการลงทุน ช่วงนี้เป็นที่น่าสังเกตว่าประเทศในกลุ่ม ASEAN ต่างใช้แผนส่งเสริมการลงทุนเพื่อดึงดูดเม็ดเงินจากต่างชาติในลักษณะของการส่งเสริมการลงทุนทางตรงหรือ FDI เป็นหลัก เนื่องจาก FDI จะเป็นแหล่งเงินลงทุนที่ฝังแน่นในประเทศเป็นระยะเวลานาน รวมทั้งสร้างแรงส่งเชิงเศรษฐกิจประเทศในวงกว้าง ดังกรณีเวียดนามที่ปรับลดค่าเงินด่องเมื่อเดือนมิ.ย. ลงร้อยละ 1 เพื่อกระตุ้นการส่งออก หรือในกรณีของอินโดนีเซียที่ภายหลังเผชิญความท้าทายทางเศรษฐกิจ ก็ได้ออกมาตรการมาตรการกระตุ้นการส่งออกและเปิดรับการลงทุนจากต่างประเทศ โดยจะเปิดให้ต่างชาติเข้ามาลงทุนในอุตสาหกรรมภายในประเทศมากขึ้น โดยนักลงทุนต่างชาติจะได้รับการยกเว้นการชำระภาษี (Tax Breaks) สำหรับภาคอุตสาหกรรมที่พึ่งพาแรงงานเป็นหลัก (Labor-Intensive) เช่น อุตสาหกรรมสิ่งทอ โดยจะต้อง เป็นอุตสาหกรรมที่มีการส่งออกอย่างน้อยร้อยละ 30 ของผลผลิตรวม นอกจากนี้ยังมีแนวโน้มที่จะผ่อนคลายเกณฑ์การส่งออกผ่านการระงับการใช้โควตา และภาษีส่งออก ดังที่เคยใช้ตั้งแต่ปี 2555 เหล่านี้เป็นตัวอย่างเบื้องต้นที่นักลงทุนอาจต้องให้ความสนใจเป็นพิเศษ ด้วยช่วงเวลาที่เศรษฐกิจมีความท้าทาย จะเป็นช่วงเวลาที่ทางการแต่ละประเทศจะนำเสนอมาตรการส่งเสริมการลงทุนที่น่าดึงดูดใจมากขึ้นไปด้วย

ข่าวเด่น