ภาครัฐออกมาตรการลดค่าธรรมเนียมจดทะเบียนโอน และจดจำนองให้กับผู้ซื้อที่อยู่อาศัยใหม่มูลค่าไม่เกิน 3 ล้านบาท ซึ่งที่อยู่อาศัยดังกล่าวกระจุกตัวอยู่ในกลุ่มคอนโดฯและทาวน์เฮาส์ โดยเฉพาะพื้นที่รอบนอกกรุงเทพฯ และต่างจังหวัด ทั้งนี้ผู้ซื้อกลุ่มรายได้น้อย (Low-end) และผู้ประกอบการที่มีสัดส่วนบ้านราคาต่ำกว่า 3 ล้านบาทในสัดส่วนสูงจะได้รับประโยชน์จากภาระต้นทุนที่ลดลง โดยผู้ประกอบการอาจสามารถให้โปรโมชันเพิ่มเติมเพื่อกระตุ้นยอดขายของตัวเอง อย่างไรก็ตาม มาตรการดังกล่าวอาจยังไม่สามารถส่งผลให้ตลาดที่อยู่อาศัยกลับมาฟื้นตัวได้สูงเหมือนดังที่เคยเกิดขึ้นจากมาตรการแบบเดียวกันในอดีต เนื่องจากข้อจำกัด 3 ประการ (1) ข้อจำกัดของมาตรการที่ครอบคุลมที่อยู่อาศัยเฉพาะกลุ่ม ซึ่งแตกต่างจากมาตรการในอดีตที่ครอบคุลมทุกระดับราคา (2) ข้อจำกัดด้านเศรษฐกิจที่มีแนวโน้มชะลอตัวไม่เอื้อต่อกำลังซื้อของผู้บริโภค และ (3) ข้อจำกัดด้านการกู้ยืมของผู้ซื้อบ้าน จากภาระหนี้สินของภาคครัวเรือนที่อยู่ในระดับสูง ท่ามกลางความเข้มงวดของสถาบันการเงินและเกณฑ์ LTV ที่เข้มงวดมากในอดีต

คณะรัฐมนตรีมีมติเห็นชอบมาตรการลดค่าธรรมเนียมจดทะเบียนโอนและจดจำนองให้กับผู้ซื้อที่อยู่อาศัยใหม่มูลค่าไม่เกิน 3 ล้านบาท โดยภาครัฐจะปรับลดค่าธรรมเนียมจดทะเบียนการโอนจาก 2% เป็น 0.01% และลดค่าจดทะเบียนการจำนองจาก 1% เป็น 0.01% สำหรับการซื้อขายที่ดินพร้อมสิ่งปลูกสร้างหรือห้องชุดใหม่ที่มีมูลค่าไม่เกิน 3 ล้านบาท ซึ่งการโอนและจดจำนองต้องดำเนินการในคราวเดียวกัน ระยะเวลาของมาตรการจะสิ้นสุดภายใน 24 ธันวาคม 2020 นอกจากนี้ คณะรัฐมนตรีมีมติเห็นชอบมาตรการสินเชื่อดอกเบี้ยพิเศษของธนาคารอาคารสงเคราะห์ (ธอส.) ซึ่งคิดอัตราดอกเบี้ยที่ 2.5% ในช่วง 3 ปีแรกสำหรับผู้กู้ซื้อบ้านราคาไม่เกิน 3 ล้านบาท ด้วยวงเงินสินเชื่อรวม 50,000 ล้านบาท

กลุ่มที่อยู่อาศัยใหม่สร้างเสร็จพร้อมโอนระดับราคาต่ำกว่า 3 ล้านบาทจะได้รับประโยชน์จากมาตราการ ซึ่งเป็นกลุ่มใหญ่ของตลาดที่อยู่อาศัยและกระจุกตัวอยู่ในคอนโดมิเนียมและทาวน์เฮาส์ โดยเฉพาะในพื้นที่รอบนอกของกรุงเทพฯ และต่างจังหวัด จากเงื่อนไขของมาตรการจะส่งผลให้ที่อยู่อาศัยใหม่ราคาต่ำกว่า 3 ล้านบาทได้รับประโยชน์ ซึ่งเป็นที่อยู่อาศัยกลุ่มใหญ่ของตลาด จากข้อมูลหน่วยที่อยู่อาศัยเหลือขาย (ทั้งที่สร้างเสร็จและกำลังก่อสร้าง) ในกรุงเทพฯและปริมณฑล ณ กลางปี 2019 ที่จัดเก็บโดย AREA พบว่า

มีหน่วยเหลือขายราคาต่ำกว่า 3 ล้านบาทอยู่ทั้งสิ้น 107,646 หน่วย หรือคิดเป็น 53% ของหน่วยเหลือขายทั้งหมด ซึ่งหน่วยเหลือขายราคาต่ำกว่า 3 ล้านบาทส่วนใหญ่เป็นคอนโดมิเนียมถึง 52% ของหน่วยเหลือขายราคาต่ำกว่า 3 ล้านบาททั้งหมด รองลงมาคือทาวน์เฮาส์มีสัดส่วน 43% หากพิจารณาเป็นรายพื้นที่จะพบว่าที่อยู่อาศัยกลุ่มที่ได้ประโยชน์จะกระจุกตัวในพื้นที่รอบนอกกรุงเทพฯ เช่น รังสิตคลอง 1-16 บางบัวทอง บางนา กม.10-30 วงแหวนรอบนอก-เพชรเกษม และรัตนาธิเบศร์

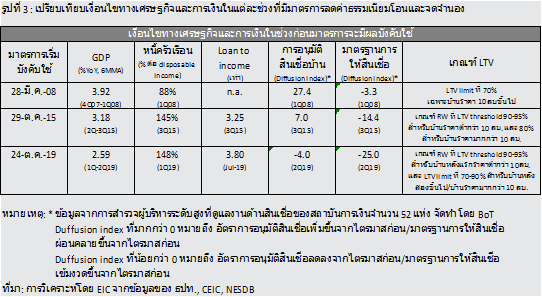

มาตรการในครั้งนี้มีเงื่อนไขครอบคลุมเฉพาะกลุ่มที่อยู่อาศัยใหม่ที่ราคาต่ำกว่า 3 ล้านบาท แตกต่างจากมาตรการลดค่าโอนและจดจำนองในปี 2015 ที่ครอบคลุมที่อยู่อาศัยทุกระดับราคา แม้ว่ามาตรการในครั้งนี้จะครอบคลุมกลุ่มที่อยู่อาศัยกลุ่มใหญ่และเป็นมาตรการที่ออกมาต่อเนื่องจากมาตรการกระตุ้นภาคอสังหาฯ ในช่วงไตรมาสสองของปีนี้ แต่เงื่อนไขที่จำกัดเฉพาะที่อยู่อาศัยบางระดับราคาทำให้ผลบวกที่มีต่อตลาดโดยรวมจะมีไม่มากดังเช่นที่เคยเกิดขึ้นในปี 2008 และ 2015 ที่มีการใช้มาตรการแบบเดียวกัน ต่างกันที่ครอบคลุมที่อยู่อาศัยทุกระดับราคา โดยเฉพาะในปี 2015 ที่ครอบคลุมทั้งบ้านจัดสรรและไม่จัดสรร รวมถึงที่ดินจัดสรรด้วย

มาตรการไม่ได้ระบุชัดเจนถึงวันที่มีผลบังคับใช้ ทำให้ธุรกรรมการโอนและจดจำนองของที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาทอาจหยุดชะงักในระยะสั้นจนกว่ามาตรการจะมีผลบังคับใช้ จากการที่ภาครัฐอนุมัติมาตรการลดค่าโอนและจดจำนองโดยที่ยังไม่ได้ระบุวันที่มีผลบังคับใช้ ทำให้ผู้ซื้อบ้านที่เข้าข่ายได้ประโยชน์จากมาตรการชะลอ/เลื่อนการโอนและจดจำนองออกไปก่อน เพื่อให้ตนเองสามารถได้รับประโยชน์จากมาตรการ ซึ่งหากภาครัฐประกาศวันที่มีผลบังคับใช้ล่าช้า ก็อาจส่งผลระยะสั้นให้ธุรกรรมการซื้อขายบ้านบางส่วนหยุดชะงักลงและอาจกระทบต่อยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาส 4 ปีนี้ อย่างไรก็ตาม จากการสอบถามหน่วยงานภาครัฐที่เกี่ยวข้องกับมาตรการนี้ในเบื้องต้น หน่วยดังกล่าวแจ้งว่าอาจใช้เวลาประมาณ 1 เดือนในการเตรียมรายละเอียดของประกาศกระทรวงมหาดไทย โดยมีโอกาสที่มาตรการอาจเริ่มบังคับใช้ปลายเดือนพฤศจิกายน หรือ ต้นเดือนธันวาคม 2019

อีไอซีประเมินว่า มาตรการลดค่าโอนและจดจำนองในครั้งนี้จะแค่บรรเทาผลกระทบจากการชะลอตัวของเศรษฐกิจและเกณฑ์ LTV ในระยะสั้น แต่ยังไม่สามารถผลักดันให้ตลาดที่อยู่อาศัยกลับมาขยายตัวได้สูงดังที่เคยเกิดขึ้นจากการใช้มาตรการในครั้งก่อน ๆ เนื่องจาก (1) มาตรการในปีนี้ส่งผลกระทบในวงแคบกว่าเมื่อเทียบกับปี 2008 และ 2015 ที่ได้ประโยชน์กับที่อยู่อาศัยในทุกระดับราคาตามที่กล่าวมาแล้วข้างต้น (2) เศรษฐกิจโลกและไทยที่มีแนวโน้มชะลอตัวลงกดดันกำลังซื้อของชาวต่างชาติและชาวไทย โดยเฉพาะกลุ่มผู้มีรายได้น้อย-ปานกลางที่มีความเปราะบางต่อเศรษฐกิจที่ผันผวน (3) หนี้สินของภาคครัวเรือนที่อยู่ในระดับสูง ดังพิจารณาได้จากข้อมูลหนี้ครัวเรือนต่อ Disposable income ที่รายงานโดยธนาคารแห่งประเทศไทย (ธปท.) ซึ่งอยู่ในระดับเกือบ 150% เทียบกับปี 2008 ที่อยู่ในระดับต่ำกว่า 100% ขณะที่อัตราส่วนหนี้ต่อรายได้ของผู้กู้ซื้อบ้านยังคงอยู่ในระดับสูง แม้ว่าจะลดลงมาบ้างหลังจากเกณฑ์ LTV มีผลบังคับใช้ ทำให้ความสามารถในการก่อหนี้ของครัวเรือนยังมีข้อจำกัดค่อนข้างมาก (4) สถาบันการเงินเข้มงวดในการให้สินเชื่อที่อยู่อาศัยมากขึ้น สะท้อนจากอัตราการอนุมัติสินเชื่อบ้านที่ลดลงและมาตรฐานการให้สินเชื่อบ้านที่เข้มงวดขึ้นผ่านการสำรวจของ ธปท. ที่มีประจำทุกไตรมาส และ (5) เกณฑ์ LTV ที่เข้มงวดมากขึ้น ทำให้ความสามารถในการซื้อที่อยู่อาศัยของผู้บริโภคลดลง ทั้งการที่ไม่สามารถกู้ยืมเพื่อซื้อบ้านในวงเงินที่สูงดังเช่นในอดีตและการหาผู้กู้ร่วมที่ยากมากขึ้นกว่าในอดีตก่อนมีมาตรการ LTV ใหม่ (แม้ว่า ธปท. จะผ่อนปรนเกณฑ์ LTV ในกรณีกู้ร่วม แต่การผ่อนปรนเฉพาะกรณีกู้ร่วมไม่มีกรรมสิทธิ์ในที่อยู่อาศัย ซึ่งอาจมีสัดส่วนไม่มาก) ขณะที่มาตรการสินเชื่อดอกเบี้ยพิเศษของ ธอส. อาจไม่มากพอที่จะช่วยผลักดันให้ตลาดบ้านกลับมาขยายตัวได้ เนื่องจากวงเงินในมาตรการที่ค่อนข้างน้อย คิดเป็นประมาณ 5-7% ของยอดสินเชื่อใหม่เพื่อซื้อบ้านในแต่ละปีเท่านั้น

แม้ว่าผลต่อการฟื้นตัวของตลาดที่อยู่อาศัยโดยรวมอาจมีไม่มาก แต่กลุ่มผู้ซื้อบ้าน Low-end และผู้ประกอบการที่เน้นบ้านกลุ่ม Low-end จะเป็นผู้ที่ได้รับผลประโยชน์จากมาตรการครั้งนี้ โดยผู้ซื้อบ้านใหม่ในราคาต่ำกว่า 3 ล้านบาทจะสามารถประหยัดค่าใช้จ่ายในการโอนและจดจำนองสูงสุดเกือบ 9 หมื่นบาท ซึ่งอาจทำให้ผู้ซื้อบางส่วนเร่งเข้ามาโอนที่อยู่อาศัยเร็วขึ้นเพื่อให้ได้รับประโยชน์จากมาตรการ ขณะที่ผู้พัฒนาโครงการที่อยู่อาศัยหรือมี Backlog ราคาต่ำกว่า 3 ล้านบาทในสัดส่วนสูงจะได้รับประโยชน์ เนื่องจากผู้ประกอบการสามารถประหยัดต้นทุนการออกโปรโมชันลดค่าโอนและจดจำนอง ซึ่งเป็นหนึ่งในโปรโมชันที่ผู้ประกอบการนิยมทำ โดยผู้ประกอบการอาจจะใช้โอกาสนี้ในการออกโปรโมชันอื่น ๆ เพิ่มเติมเพื่อกระตุ้นยอดขายและเร่งระบายที่อยู่อาศัยเหลือขายได้มากขึ้น

ตลาดที่อยู่อาศัยยังต้องใช้เวลาปรับตัวกับเกณฑ์ LTV ใหม่ประมาณ 1-2 ปี ซึ่งต้องอาศัยการฟื้นตัวของเศรษฐกิจและความเชื่อมั่นของผู้บริโภคอย่างชัดเจนร่วมด้วย นอกเหนือจากการสนับสนุนจากมาตรการทางภาษี แม้รัฐบาลทยอยออกมาตรการทางภาษีหลายอย่างเพื่อช่วยพยุงตลาดที่อยู่อาศัยอย่างต่อเนื่อง แต่การปรับตัวของผู้บริโภคต่อเกณฑ์การให้สินเชื่อที่อยู่อาศัย หรือเกณฑ์ LTV ยังต้องใช้ระยะเวลา โดยอาศัยแรงขับเคลื่อนสำคัญจากการฟื้นตัวของเศรษฐกิจและความเชื่อมั่นของผู้บริโภคอย่างชัดเจน เพื่อผลักดันกำลังซื้อให้มีได้มากขึ้นเพื่อทดแทนความสามารถในการซื้อที่อยู่อาศัยที่ลดลงจากเกณฑ์ LTV

ข่าวเด่น