เอ็มดี ธอส. เผยยุทธศาสตร์ปี 64-65 รักษาความเป็นผู้นำตลาดสินเชื่อบ้าน ตามพันธกิจ “ทำให้ คนไทยมีบ้าน” ตั้งเป้าปล่อยสินเชื่อเพิ่มปีละ 3% ปี 64 ลุยปล่อยสินเชื่อใหม่ 2.15 แสนล้านบาท ปี 65 เร่งตัวที่ 2.22 แสนล้านบาท พร้อมยกระดับการให้บริการขึ้นสู่ Digital Platform เดินหน้าเป็น Digital Bank ตั้งเป้ามี Digital Transaction ไม่ต่ำกว่า 80% เตรียมชง รมว.คลังคนใหม่ อนุมัติ “มาตรการดูแลลูกหนี้ดี” ตบรางวัลลูกหนี้ผ่อนตรง

นายฉัตรชัย ศิริไล กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า แผนยุทธศาสตร์ของ ธอส. ในปี 2564-2565 จะดำเนินตามพันธกิจ “ทำให้คนไทยมีบ้าน” รักษาความเป็นผู้นำในตลาดสินเชื่อที่อยู่อาศัย ด้วยการมีสินเชื่อคงค้างจำนวน 1 ใน 3 ของยอดสินเชื่อคงค้างทั้งระบบสถาบันการเงิน โดยตั้งเป้าหมายปล่อยสินเชื่อเพิ่มขึ้นปีละ 3% ซึ่งปี 2563 นี้ ตั้งเป้าหมายไว้ที่ 210,000 ล้านบาท คาดว่าจะทำได้ตามเป้าหมาย เนื่องจากตัวเลขล่าสุด ณ วันที่ 1 ตุลาคม 2563 ปล่อยสินเชื่อใหม่ได้แล้ว 156,650 ล้านบาท จากปัจจัยสนับสนุนอัตราดอกเบี้ยที่อยู่ระดับต่ำ และการจัดโปรโมชั่นกระตุ้นการขายของผู้ประกอบการอสังหาริมทรัพย์ ทำให้เป็นโอกาสของประชาชนได้มีบ้านเป็นของตนเองง่ายขึ้น และในปี 2564 ตั้งเป้าปล่อยสินเชื่อใหม่ 215,641 ล้านบาท และเพิ่มเป็น 222,110 ล้านบาท ในปี 2565 ด้วยสินเชื่อคงค้างในปี 2564 ที่ 1.374 ล้านล้านบาท และปี 2565 เพิ่มเป็น 1.444 ล้านล้านบาท

นอกจากนี้ แผนยุทธศาสตร์ของ ธอส.จะเดินหน้าสู่การเป็น Digital Bank โดยให้ความสำคัญกับการยกระดับการให้บริการลูกค้าขึ้นสู่ Digital Platform เพื่ออำนวยความสะดวกให้ลูกค้าสามารถเข้าถึงบริการหรือผลิตภัณฑ์ต่าง ๆ ของธนาคารได้อย่างสะดวก รวดเร็วมากยิ่งขึ้น ซึ่งจะช่วยลดต้นทุนการดำเนินงานของธนาคาร และสามารถดึงอัตราดอกเบี้ยเงินกู้ให้ต่ำลงอีก โดยตั้งเป้าหมายให้มี Digital Transaction ไม่ต่ำกว่า 80% ของจำนวน Transaction ทั้งหมดในปี 2565

นายฉัตรชัยกล่าวต่อไปว่า แผนงานและโครงการสำคัญที่สนับสนุนการเป็น Digital Bank จะประกอบด้วย

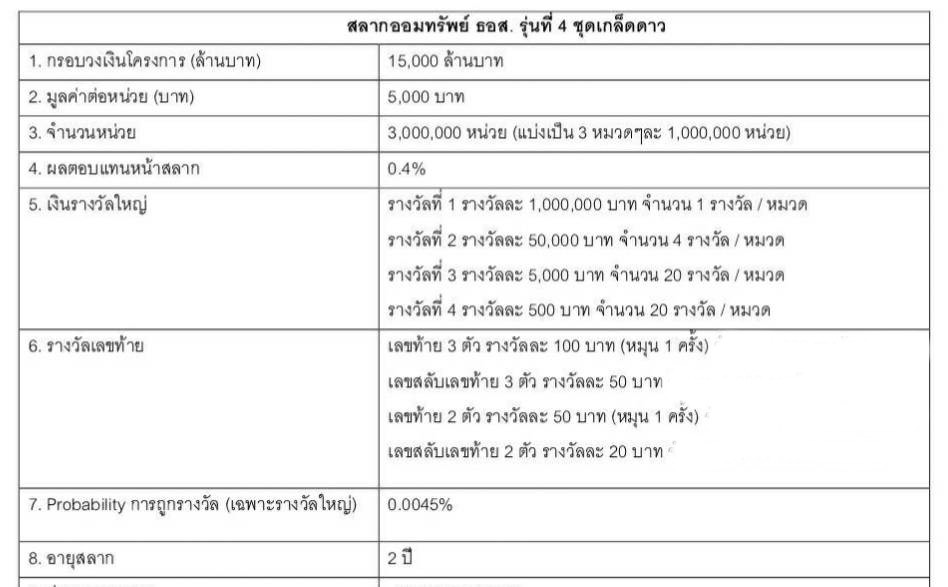

1.โครงการ New Normal Services พัฒนาบริการใหม่ของธนาคารบน Mobile Application : GHB ALL เพื่อรองรับ Lifestyle ลูกค้าแบบ New Normal ตามที่ธนาคารได้เปิดให้บริการใน Phase ที่ 1 จำนวน 6 บริการไปแล้วเมื่อวันที่ 24 กันยายน 2563 ประกอบด้วย 1.ซื้อสลากออมทรัพย์ ธอส. ให้บริการได้ทั้งการซื้อสลากครั้งแรกหลังเปิดบัญชีสลากที่สาขา หรือลูกค้าเดิมที่ต้องการซื้อเพิ่มเติม รวมถึงสลากออมทรัพย์ชุดใหม่ล่าสุด “ชุดเกล็ดดาว” หน่วยละ 5,000 บาท แต่มีสิทธิ์ลุ้นรางวัลมากยิ่งขึ้น โดยรางวัลที่ 1 มีมูลค่าสูงถึง 1 ล้านบาท รวมถึงยังมีรางวัลเลขท้าย 2 ตัว เลขท้าย 3 ตัว และรางวัลเลขสลับเลขท้าย ซึ่งจะเริ่มเปิดให้ซื้อครั้งแรกภายในเดือนตุลาคม 2563

“สลากออมทรัพย์เกล็ดดาว ที่จะออกล่าสุด ขณะนี้อยู่ระหว่างการเตรียมเสนอให้คณะกรรมการธนาคารฯ พิจารณาในวันที่ 19 ตุลาคม 2563 หากคณะกรรมการธนาคารฯเห็นชอบตามข้อเสนอก็จะเปิดจำหน่ายได้ทันทีในวันที่ 20 ตุลาคม นี้เลย” นายฉัตรชัยระบุ

นายฉัตรชัยกล่าวต่อไปว่า โครงการ New Normal Services ในส่วนที่ 2.การขอ Statement บัญชีเงินฝาก สำหรับลูกค้าที่ต้องการนำข้อมูลบัญชีประเภทออมทรัพย์ไปใช้เป็นหลักฐานประกอบการพิจารณาในการอนุมัติธุรกรรมต่างๆ ตามที่ต้องการ 3.จองคิวใช้บริการล่วงหน้า เพื่อไปรอรับบริการที่สาขาในวันเวลาที่นัดหมายได้ทันที 4.ใบเสร็จชำระเงินกู้รูปแบบอิเล็กทรอนิกส์ แทนรูปแบบเดิมที่เป็นกระดาษและจัดส่งทางไปรษณีย์ 5.ชำระเงินดาวน์ทรัพย์ NPA โดยไม่ต้องเดินทางไปที่สาขา และ 6.แก้ไขข้อมูลส่วนบุคคล เพื่อเปลี่ยนแปลงที่อยู่จัดส่งเอกสาร/การติดต่อกับธนาคาร เพื่อไม่ให้พลาดการติดต่อหรือรับข้อมูลสำคัญจากธนาคาร และจะเปิดให้บริการใน Phase ที่ 2 ในวันที่ 16 ธันวาคม 2563 อาทิ เปิดบัญชีเงินฝากออมทรัพย์,ขอหนังสือรับรองภาษีดอกเบี้ยเงินฝาก,ขอหนังสือรับรองภาษีดอกเบี้ยเงินกู้ และแจ้งความประสงค์กู้เพิ่ม

สำหรับโครงการที่ 2 สนับสนุนการเป็น Digital Bank คือ โครงการ Tollway Loan Plus เป็นการยกระดับความร่วมมือกับฝ่าย HR ของบริษัทหรือหน่วยงานที่มีสวัสดิการเงินกู้กับธนาคาร จะเป็นผู้ส่งข้อมูลด้วยระบบอิเล็กทรอนิกส์ ทั้งรายได้ หลักฐานส่วนตัว และอื่นๆ ที่เกี่ยวข้อง เพื่อประกอบการยื่นกู้ให้แก่พนักงานที่ประสงค์ยื่นกู้เพื่อซื้อที่อยู่อาศัยกับธนาคาร โดยที่พนักงานไม่ต้องลางาน เพื่อเดินทางไปติดต่อยื่นเรื่องกู้ที่สาขาธนาคาร หลังจากนั้นธนาคารจะเป็นผู้ติดต่อและสัมภาษณ์ข้อมูลรายละเอียดเพื่อประกอบการพิจารณาสินเชื่อทางโทรศัพท์ต่อไป และเดินทางเข้ามาธนาคารเพียงครั้งเดียวเพื่อทำสัญญาภายหลังได้รับแจ้งอนุมัติสินเชื่อแล้วเท่านั้น และ 3.โครงการ Virtual Branch หน่วยบริการสินเชื่อไร้ที่ทำการ โดยลูกค้าไม่ต้องเดินทางมาที่สาขา แต่ยังคงได้รับบริการเสมือนอยู่ที่สาขา

“ขณะเดียวกันธนาคารได้ให้ความสำคัญกับการพัฒนาศักยภาพบุคลากรให้แก่ผู้บริหารและพนักงานให้สามารถทำงานภายใต้การเปลี่ยนแปลงไปสู่ Digital Bank สร้างสรรค์ทัศนคติด้านบวกและเสริมสร้างวัฒนธรรมองค์กรให้เป็นหนึ่งเดียว และมุ่งสู่เป้าหมายเดียวกันตามโครงการ GHB 1 TEAM รวมถึงจัดทำโครงการ Digitizer พัฒนาระบบการอนุมัติและจัดการเอกสารในลักษณะ Workflow โดยสร้างแบบฟอร์มต่าง ๆ ผ่านระบบดิจิทัล ลดขั้นตอนการทำงาน และลดการใช้กระดาษ เป็นต้น” นายฉัตรชัยกล่าว

ทั้งนี้ ภายใต้แผนยุทธศาสตร์ที่ชัดเจนของธนาคาร ทำให้ปัจจุบันธนาคารยังคงสามารถเติบโตได้อย่างแข็งแกร่งและมีความพร้อมในการเผชิญกับปัญหาต่างๆ โดย ณ เดือนสิงหาคม 2563 เทียบกับ ณ สิ้นปี 2562 ธนาคารมียอดสินเชื่อคงค้างรวมทั้งสิ้น 1,273,401 ล้านบาท เพิ่มขึ้น 5.30% สินทรัพย์รวม 1,351,107 ล้านบาท เพิ่มขึ้น 8.55% เงินฝากรวม 1,110,418 ล้านบาท เพิ่มขึ้น 11.74% และหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) จำนวน 51,559 ล้านบาท คิดเป็น 4.05% ของยอดสินเชื่อรวม เพิ่มขึ้นจากสิ้นปี 2562 จำนวน 2,044 ล้านบาท

นายฉัตรชัยกล่าวยอมรับว่า กำไรสุทธิในปี 2563 อาจจะคลาดเคลื่อนจากเป้าหมายที่ตั้งไว้ที่ 1.35 หมื่นล้านบาทไปบ้างแต่ไม่มากนัก เนื่องจากธนาคารมีการตั้งสำรองส่วนเกิน เพื่อเข้าไปรองรับกรณีลูกค้าเข้าร่วมมาตรการช่วยเหลือบรรเทาผลกระทบโรคไวรัสโควิด-19 ผ่าน 10 มาตรการ ซึ่งวงเงินสูงสุดที่แต่ละมาตรการใช้จะอยู่ประมาณ 5.4 แสนล้านบาท รองรับลูกค้า 6 แสนบัญชี นอกจากนี้ ธนาคารยังตั้งสำรองหนี้สงสัยจะสูญ เพื่อรองรับความเปราะบางของลูกค้าในปี 2563 นี้อีก 5.3 พันล้านบาท และล่าสุดทำได้ไปแล้ว 3.5 พันล้านบาท ซึ่งการตั้งสำรองหนี้ส่วนเกินนี้เป็นเหตุผลที่ไปกดตัวกำไรลดลง แต่ก็ทำให้ธนาคารปลอดภัย

ด้านสถานการณ์ล่าสุดของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในภาวะการณ์ปัจจุบัน นายฉัตรชัยมองว่า ยังไม่ได้สะท้อนตัวเลขที่แท้จริง เนื่องจากขณะนี้ลูกค้ายังอยู่ในมาตรการดูแลลูกค้าที่ได้รับผลกระทบจากโรคไวรัสโควิด-19 แต่ก็พบว่าประมาณ 1 ใน 3 เริ่มมีปัญหา เห็นได้จากมาตรการพักชำระหนี้ที่ลูกค้าขอเข้าโครงการอย่างมากมาย

“ถ้าจะว่าตามความเป็นจริงแล้ว NPLตอนนี้ ถูกแช่แข็งอยู่ จากมาตรการดูแลลูกหนี้ที่ได้รับผลกระทบโควิด แต่เราก็จะค่อยๆ ถอดปลั๊กออก และจะดูว่าหลังจากนี้ลูกหนี้จะไหวหรือไม่ไหวในการผ่อนชำระหนี้รายงวดหลังจากออกจากมาตรการแล้ว แต่ในส่วนของธนาคารก็ต้องเตรียมที่จะสำรองหนี้สงสัยจะสูญเพิ่มขึ้นเพื่อรองรับกรณีลูกหนี้ที่ไปไม่ไหวจริงๆ ซึ่งเท่าที่ผมมองลูกหนี้ที่น่าเป็นห่วงมากที่สุด คือ ลูกหนี้ที่หยุดพักชำระหนี้และหยุดชำระดอกเบี้ยด้วยพร้อมกัน เพราะนั่นแสดงถึงเขาไม่มีความสามารถในการชำระหนี้แล้ว” นายฉัตรชัยกล่าว

กรรมการผู้จัดการ ธอส.กล่าวต่อไปว่า หากแยกประเภทของลูกหนี้ จะพบว่า มีลูกหนี้ที่มีหนี้ไม่เกิน 3 ล้านบาท เข้าร่วมมาตรการพักหนี้ 1.8 แสนล้านบาท ซึ่งหลังจากสิ้นสุดมาตรการเดือนสิงหาคมที่ผ่านมา มีลูกค้ามายื่นคำจำนงขอพักหนี้ต่ออีก 1 แสนล้านบาท มีเพียงส่วนน้อย 8 หมื่นล้านบาทที่ไม่ได้ขอเข้าร่วมโครงการต่อ อย่างไรก็ตาม ในส่วนลูกหนี้ที่ดีที่ชำระหนี้ตรงตามเวลาที่กำหนดทุกงวดก็มีถึง 8 แสนล้านบาท ซึ่งธนาคารก็ได้เตรียมมาตรการดูแลลูกหนี้ที่ดี เพื่อเป็นรางวัลตอบแทนให้กับลูกหนี้คุณภาพที่ชำระหนี้ตรงตามเวลา โดยจะเสนอให้รัฐมนตรีว่าการกระทรวงการคลังคนใหม่ พิจารณาอนุมัติเห็นชอบ

สำหรับแผนการขาย NPA หรือ ทรัพย์สินรอการขาย ธนาคารมีนโยบายขายหนี้แบบไม่มัดก้อน จะขายแบบแผงปลาสลิด และขายตามสภาพ แต่อาจจะรื้อทิ้งในส่วนอาคารสิ่งปลูกสร้างที่ทรุดโทรมแล้ว ก่อนที่จะจัดการถมที่และนำออกขายในส่วนที่ดิน ซึ่งจะได้ขายได้ราคาดีกว่ามากกว่าและเร็วกว่า

นายฉัตรชัยกล่าวยืนยันถึงการปรับองค์กรว่า จะไม่มีการปิดสาขา แต่ก็จะไม่เปิดสาขาเพิ่ม และจะไม่ปลดคน แต่จะดาวน์ไซซ์องค์กรให้มีขนาดเล็กลง รับคนแค่ทดแทน ส่วนพนักงานเดิมจะมีการพัฒนาเข้าคอร์สฝึกอบรมเพื่อเพิ่ม SKILL ให้มีความเชี่ยวชาญชำนาญเรื่องการปล่อยสินเชื่อ และโอนย้ายให้ไปทำหน้าที่ในส่วนสินเชื่อ เพื่อปล่อยกู้ให้คนไทยมีบ้านตามพันธกิจของธนาคาร

ข่าวเด่น