วิกฤตโควิด-19 ได้ส่งผลให้หนี้สาธารณะของไทยเพิ่มขึ้นอย่างรวดเร็ว ซึ่งการเร่งตัวของภาระทางการคลังนี้ไม่เพียงแต่จะสร้างแรงกดดันสำคัญต่อทั้งนโยบายการใช้จ่ายของรัฐและนโยบายภาษีเท่านั้น แต่ยังมาพร้อมกับการเข้าสู่สังคมสูงวัยอย่างเต็มตัวซึ่งเป็นโจทย์โครงสร้างระยะยาวของประเทศ ดังนั้นนโยบายภาษีด้านการออมและการลงทุนของครัวเรือนเพื่อการเกษียณ จะเป็นหนึ่งในประเด็นที่มีแนวโน้มจะมีความสำคัญขึ้นเรื่อย ๆ ในแง่ประสิทธิภาพทางเศรษฐกิจและความเท่าเทียม

ผศ.ดร. อธิภัทร มุทิตาเจริญ จากคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และ คุณทรงวุฒิ บุรงค์ จากกรมสรรพากร วิเคราะห์ข้อมูลภาษีเงินได้บุคคลธรรมดา โดยฉายภาพการออมและการลงทุนของคนไทยผ่านระบบภาษี เปรียบเทียบนโยบายภาษีในด้านการออมเพื่อการเกษียณของไทยและต่างประเทศ และอธิบายผลกระทบของแรงจูงใจภาษีต่อพฤติกรรมการลงทุนระยะยาว ซึ่งบทความนี้มุ่งศึกษาสิทธิประโยชน์ภาษีในด้านการส่งเสริมการลงทุนระยะยาวของคนไทย และมีข้อค้นพบสำคัญดังนี้

1) ในภาพรวม ผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพื่อการออมและการลงทุนค่อนข้างมาก และเพิ่มขึ้นอย่างมีนัยสำคัญในช่วง 10 ปีที่ผ่านมา โดยสัดส่วนผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพิ่มจาก 52% ในปี 2007 เป็น 63% ในปี 2018 และอัตราการออมผ่านระบบภาษีอยู่ที่ประมาณ 10% ของรายได้ในปี 2018 เพิ่มขึ้น 32% ในช่วงทศวรรษที่ผ่านมา

2) อย่างไรก็ตามประเด็นที่น่ากังวลคือ คนไทยโดยเฉพาะอย่างยิ่งผู้มีรายได้ปานกลางและรายได้น้อยมีการลงทุนระยะยาวน้อยมาก โดยสัดส่วนของผู้มีการลงทุนระยะยาวผ่านระบบภาษี (LTF RMF และกองทุนสำรองเลี้ยงชีพ) อยู่ที่ประมาณ 20%-30% เท่านั้นของผู้เสียภาษีรายได้น้อยและปานกลาง ซึ่งสัดส่วนดังกล่าวต่างจากของผู้มีรายได้สูงราว 70% อย่างชัดเจน (รูปประกอบ) โดยมีข้อสังเกตที่น่าสนใจคือในกลุ่มรายได้ปานกลาง ประมาณ 20-30% ของผู้เสียภาษีเลือกที่จะมีการลดหย่อนภาษีเพื่อการประกันชีวิตเพียงอย่างเดียว ซึ่งสะท้อนว่าคนรายได้ปานกลางมีการออมเงิน แต่อาจจะให้ความสำคัญต่อการลงทุนเพื่อการเกษียณไม่มากนัก

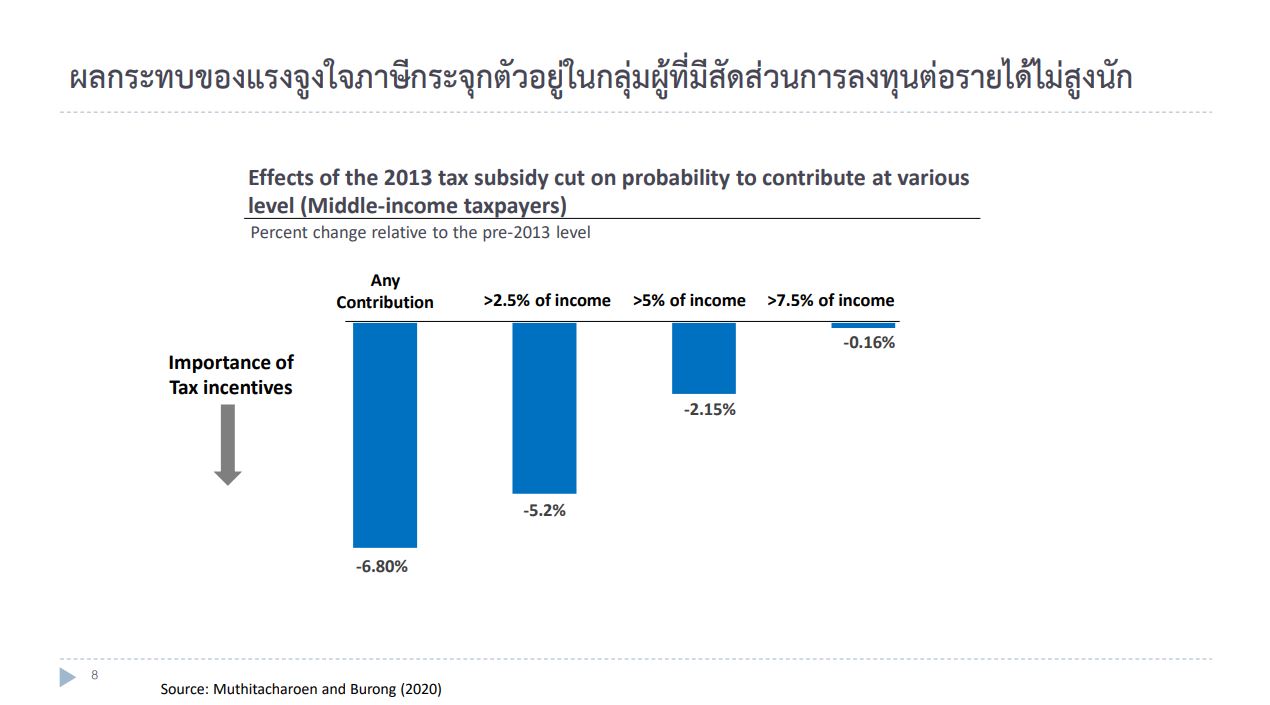

3) แรงจูงใจภาษีสำคัญมากสำหรับการตัดสินใจลงทุนของผู้ที่มีรายได้ปานกลาง โดยการเปลี่ยนแปลงแรงจูงใจภาษีนี้ส่งผลกระทบอย่างมีนัยสำคัญต่อการตัดสินใจลงทุนระยะยาวของคนไทย แต่ความสำคัญสำหรับผู้มีรายได้ปานกลางมีขนาดใหญ่กว่าของผู้ที่มีรายได้สูงอย่างชัดเจน นอกจากนี้ผลการศึกษายังชี้ว่าผลกระทบของการเปลี่ยนแปลงแรงจูงใจภาษีจะกระจุกตัวอยู่ในกลุ่มผู้ที่มีสัดส่วนการลงทุนต่อรายได้ไม่สูงนัก

4) แรงจูงใจภาษีมีอิทธิพลสูงต่อการตัดสินใจลงทุนในกลุ่มผู้มีความรู้ทางการเงินต่ำ (Financial literacy) ทั้งในมิติของความซับซ้อนทางการเงิน (Financial sophistication) และวินัยทางการเงิน (Financial discipline) ผลการศึกษานี้ชี้ถึงศักยภาพของเครื่องมือภาษีในการกระตุ้นการตัดสินใจลงทุนของกลุ่มคนที่มีแนวโน้มที่จะเป็นกลุ่มเสี่ยงในแง่ของการเตรียมความพร้อมทางการเงินหลังเกษียณ

รูปประกอบ สัดส่วนของผู้เสียภาษีตามประเภทการออมและกลุ่ม Quintile รายได้ (2018)

ที่มา: Muthitacharoen and Burong (2020)

ทั้งนี้ ผศ.ดร.อธิภัทร กล่าวสรุปว่าผลการศึกษานี้มีนัยต่อการวางนโยบายของรัฐ 2 ประการ ดังนี้

1)การส่งเสริมความรู้ทางการเงินต้องครอบคลุมถึงความเข้าใจทางเลือกการออมและการลงทุนในสินทรัพย์แต่ละประเภท งานศึกษาชี้ว่ามีเพียง 20%-30% เท่านั้นของผู้เสียภาษีรายได้น้อยและปานกลางที่มีการลงทุนระยะยาว ดังนั้นการส่งเสริมความรู้ทางการเงินจึงไม่ควรจำกัดอยู่ที่การวางแผนการใช้จ่ายในชีวิตประจำวันเท่านั้น แต่ควรจะทำให้คนไทยโดยเฉพาะอย่างยิ่งกลุ่มรายได้น้อยและรายได้ปานกลาง สามารถเปรียบเทียบผลตอบแทนและความเสี่ยงจากการออมและการลงทุนในสินทรัพย์ต่าง ๆ ที่จะสอดคล้องต่อเป้าหมายทางการเงินหลังเกษียณของตนเองได้

2) ผลการศึกษาสนับสนุนนโยบายการปรับปรุงสิทธิประโยชน์ภาษีเพื่อส่งเสริมการลงทุนระยะยาวในปี 2563 แต่รัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนและประสิทธิผลของมาตรการต่อไป งานวิจัยชี้ถึงบทบาทที่สำคัญของแรงจูงใจภาษีในกลุ่มคนรายได้ปานกลาง ซึ่งเชื่อมโยงกับข้อจำกัดทางสภาพคล่อง (Liquidity constraint) ของคนกลุ่มนี้ ข้อค้นพบนี้สนับสนุนการเปลี่ยนแปลงนโยบายในปี 2563 ที่ได้ขยายโอกาสในการใช้สิทธิประโยชน์ทางภาษีสำหรับคนรายได้ปานกลางและรายได้น้อย จำกัดวงเงินการใช้สิทธิประโยชน์สำหรับคนรายได้สูง และผ่อนคลายเงื่อนไขเกณฑ์ลงทุนขั้นต่ำสำหรับ RMF อย่างไรก็ตามรัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนของคนไทยว่าเปลี่ยนไปอย่างไรภายใต้นโยบายใหม่นี้ รวมถึงศึกษาประสิทธิผลของมาตรการภาษี เพื่อให้นโยบายภาษีตอบโจทย์ทั้งการเข้าสู่สังคมสูงวัยและความยั่งยืนทางการคลัง

****** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของ ธปท.*****

สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์

วันที่ 29 ตุลาคม 2563

ข่าวเด่น