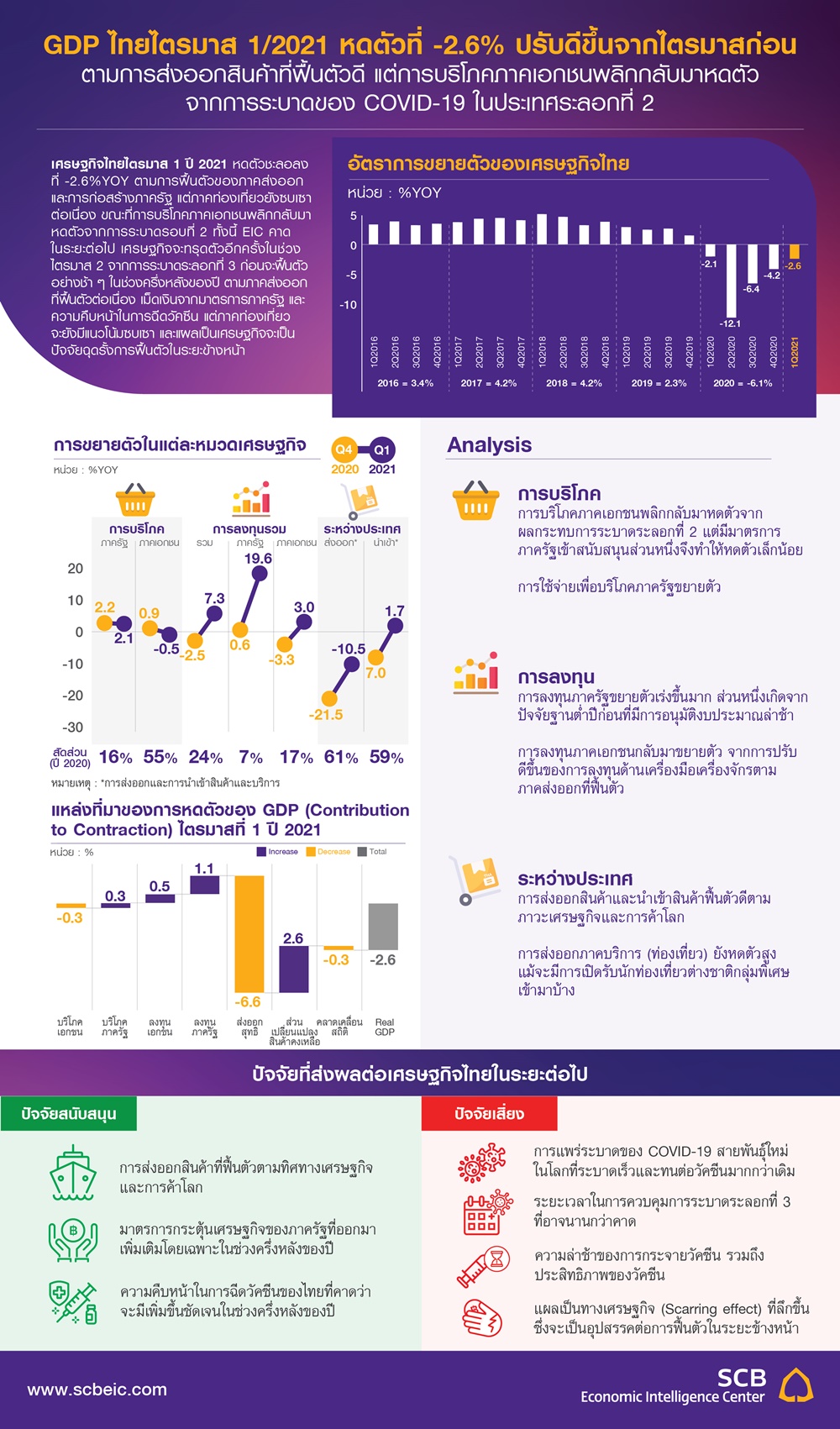

เศรษฐกิจไทยไตรมาส 1 ปี 2021 หดตัวชะลอลงที่ -2.6%YOY หลังจากหดตัว -4.2%YOY ในไตรมาสก่อนหน้า โดยเศรษฐกิจได้รับปัจจัยสนับสนุนจากภาคส่งออกสินค้าที่ฟื้นตัวตามทิศทางเศรษฐกิจและการค้าโลก รวมถึงการใช้จ่ายภาครัฐที่ขยายตัวดีโดยเฉพาะการก่อสร้างที่ได้รับอานิสงส์จากปัจจัยฐานต่ำในปีก่อนที่มีการอนุมัติงบประมาณล่าช้า ขณะที่ภาคท่องเที่ยวยังซบเซาต่อเนื่อง ส่วนการฟื้นตัวการบริโภคภาคเอกชนเกิดการสะดุด (หดตัวที่ -0.4%QOQ_sa) จากการระบาดระลอกที่สองในช่วงต้นปี ขณะที่เศรษฐกิจด้านการผลิต (Production approah) พบว่ามีการฟื้นตัวแตกต่างกันในหลายสาขา (uneven) โดยภาคเกษตรปรับดีขึ้นตามปริมาณผลผลิต ส่วนภาคอุตสาหกรรมฟื้นตัวตามการส่งออก ขณะที่การก่อสร้างขยายตัวดีจากการลงทุนภาครัฐ อย่างไรก็ดี ภาคการผลิตที่เกี่ยวกับการบริการและการท่องเที่ยวยังซบเซาต่อเนื่อง เช่น ภาคโรงแรมและภัตตาคาร และการเดินทาง ที่หดตัวในระดับสูง

สำหรับในช่วงไตรมาส 2 EIC คาดเศรษฐกิจจะทรุดตัวชัดเจน จากการระบาดระลอกที่ 3 ตั้งแต่ต้นเดือนเมษายนเป็นต้นมา โดยแม้ว่าเศรษฐกิจมีแนวโน้มพลิกกลับมาขยายตัว (แบบ %YOY) ได้ในช่วงไตรมาส 2/2021 แต่ก็เกิดจากปัจจัยฐานต่ำในช่วงปีก่อนที่มีการปิดเมืองทั่วโลกเป็นสำคัญ โดยหากเทียบกับการฟื้นตัวในช่วงก่อนหน้า คาดว่าเศรษฐกิจจะทรุดตัวชัดเจน โดยเฉพาะการบริโภคภาคเอกชนในส่วนที่เป็น face-to-face services เช่น โรงแรม ร้านอาหาร แหล่งท่องเที่ยว และกิจกรรมสันทนาการอื่น ๆ นอกจากนี้ ผลกระทบการระบาดระลอก 3 ที่เกิดขึ้นยังรวมไปถึงการสร้างแผลเป็นเศรษฐกิจที่ลึกกว่าเดิม ทั้งในส่วนของการเปิดปิดกิจการ และภาวะตลาดแรงงานที่เป็นปัญหามาก่อนหน้า

ในส่วนของเศรษฐกิจไทยในช่วงครึ่งปีหลัง คาดว่ามีแนวโน้มฟื้นตัวอย่างช้า ๆ จากภาคส่งออกที่ฟื้นตัวต่อเนื่อง เม็ดเงินจากมาตรการภาครัฐ และความคืบหน้าในการฉีดวัคซีน ขณะที่ภาคท่องเที่ยวยังมีแนวโน้มซบเซาต่อเนื่อง ประกอบกับแผลเป็นเศรษฐกิจที่เกิดขึ้นจะเป็นปัจจัยฉุดรั้งการฟื้นตัวในระยะข้างหน้า ทั้งนี้ EIC คาดการณ์เศรษฐกิจไทยปี 2021 จะขยายตัวอย่างช้า ๆ ที่ 2.0% แต่ยังมีความเสี่ยงด้านต่ำที่ต้องจับตา ได้แก่ 1) ระยะเวลาในการควบคุมการระบาดระลอกที่ 3 ที่อาจนานกว่าที่เคยคาดไว้ที่ 3 เดือน เนื่องจากตัวเลขผู้ติดเชื้อยังไม่ปรับดีขึ้น รวมถึงการระบาดรอบใหม่ที่อาจเกิดขึ้นได้ ตราบใดที่ยังมีการฉีดวัคซีนในระดับต่ำ และ 2) ความล่าช้าในการฉีดวัคซีน และประสิทธิภาพของวัคซีนที่อาจมีไม่สูงพอโดยเฉพาะกับไวรัสสายพันธุ์ใหม่ โดย EIC จะติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ ก่อนที่จะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงต้นเดือนมิถุนายนนี้

Key points

เศรษฐกิจไทยไตรมาส 1 ปี 2021 หดตัวชะลอลงที่ -2.6%YOY หลังจากหดตัว -4.2%YOY ในไตรมาสก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าแบบหักผลทางฤดูกาล (%QOQ_sa) เศรษฐกิจไทย

จะขยายตัวเล็กน้อยที่ 0.2% QOQ_sa (เทียบกับ 1.1% QOQ_sa ในไตรมาสที่ 4/2020)

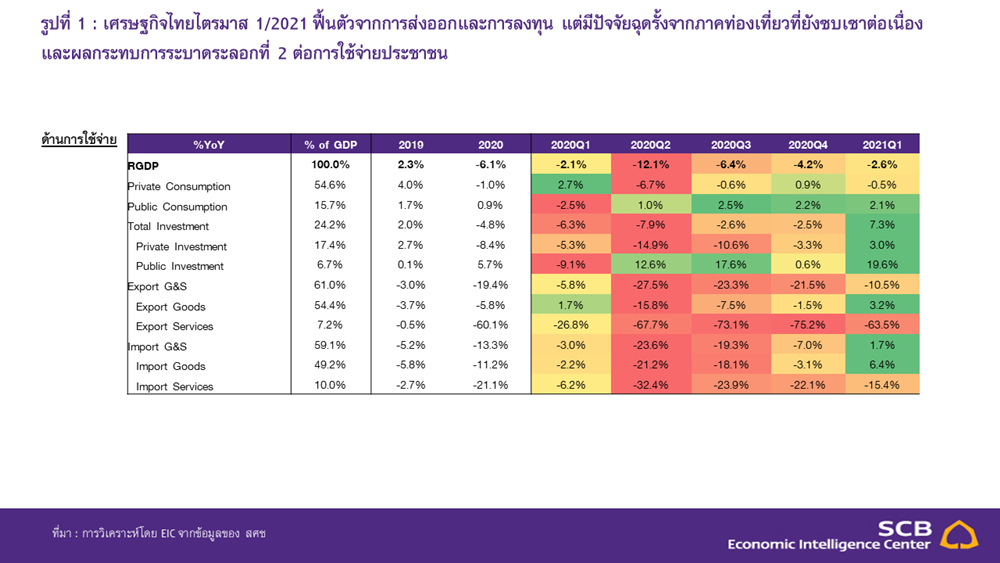

รูปที่ 1 : เศรษฐกิจไทยไตรมาส 1/2021 ฟื้นตัวจากการส่งออกและการลงทุน แต่มีปัจจัยฉุดรั้งจากภาคท่องเที่ยวที่ยังซบเซาต่อเนื่อง และผลกระทบการระบาดระลอกที่ 2 ต่อการใช้จ่ายประชาชน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

รูปที่ 2 : ภาคเศรษฐกิจที่เกี่ยวข้องกับการท่องเที่ยวและกิจกรรมสันทนาการ เป็นปัจจัยหลักที่ทำให้เศรษฐกิจหดตัว แต่เม็ดเงินจากภาครัฐและการส่งออกสินค้ามีส่วนช่วยสำคัญที่ทำให้เศรษฐกิจไม่หดตัวมาก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure Approach) พบว่าการส่งออกและการลงทุนฟื้นตัวดี แต่ภาคท่องเที่ยวยังซบเซาต่อเนื่อง ขณะที่การใช้จ่ายภาคเอกชนได้รับผลกระทบการระบาดระลอกที่ 2

มูลค่าการส่งออกสินค้าที่แท้จริงขยายตัวดีที่ 3.2% พลิกกลับมาเป็นบวกอีกครั้งหลังจากหดตัวต่อเนื่อง 3 ไตรมาส โดยมีสาเหตุหลักจากการฟื้นตัวที่ดีของเศรษฐกิจและการค้าโลก ทำให้สินค้าส่งออกไทยหลายประเภทฟื้นตัวได้ดี อาทิ เครื่องใช้ไฟฟ้า ยานยนต์ สินค้าเกษตร เคมีภัณฑ์และพลาสติก และผลิตภัณฑ์ยาง เป็นต้น

การส่งออกภาคบริการหรือการท่องเที่ยวยังคงหดตัวสูงที่ -63.6%YOY หลังจากหดตัว -76.2%YOY ในไตรมาสก่อนหน้า ปรับตัวดีขึ้นเล็กน้อยจากการเดินทางเข้ามาของนักท่องเที่ยวกลุ่มพิเศษประเภท Special Tourist Visa และ Thailand Priviledge card

มูลค่าการนำเข้าสินค้าพลิกกลับมาขยายตัวที่ 6.4% ตามการฟื้นตัวของการส่งออกสินค้าและการลงทุนในประเทศ ขณะที่การนำเข้าบริการยังหดตัวสูงที่ -15.4%YOY หดตัวต่อเนื่องจากไตรมาสก่อนที่ -22.1%YOY โดยเป็นการลดลงจากรายจ่ายท่องเที่ยวของคนไทยเป็นสำคัญ แต่ปรับเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนตามรายจ่ายค่าบริการขนส่งสินค้าที่เพิ่มขึ้นจากปริมาณการค้าระหว่างประเทศ

การลงทุนภาคเอกชนขยายตัวที่ 3.0%YOY จากการหดตัวที่ -3.3%YOY ในไตรมาสก่อนหน้า ซึ่งเป็นผลจากการลงทุนด้านเครื่องจักรเครื่องมือที่ปรับตัวดีขึ้น (3.8%YOY จาก -3.2%YOY ในไตรมาสที่ 4/2020) โดยเฉพาะจากการลงทุนในหมวดเครื่องมือเครื่องจักรอุตสาหกรรม ขณะที่การลงทุนด้านการก่อสร้างยังหดตัวเล็กน้อยที่ -0.4%YOY จากที่หดตัว -3.8%YOY ในไตรมาสก่อนหน้า

การลงทุนภาครัฐขยายตัวเร่งขึ้นที่ 19.6%YOY ส่วนหนึ่งเกิดจากปัจจัยฐานต่ำปีก่อนที่มีความล่าช้าในการอนุมัติงบประมาณ โดยเป็นการขยายตัวด้านการก่อสร้างที่ 23.1%YOY และด้านเครื่องมือเครื่องจักรที่ 10.1%YOY ขณะที่การใช้จ่ายอุปโภคภาครัฐขยายตัวที่ 2.1%YOY

การใช้จ่ายบริโภคภาคเอกชนพลิกกลับมาหดตัวเล็กน้อยที่ -0.5%YOY หลังจากขยายตัว 0.9%YOY ในไตรมาสก่อนหน้า โดยเป็นผลจากการระบาดระลอกที่ 2 ในช่วงต้นปี อย่างไรก็ดี ยังมีมาตรการภาครัฐ อาทิ มาตรการคนละครึ่งเฟส 2 เราชนะ ม.33 เรารักกัน ที่ทำให้การบริโภคภาคเอกชนหดตัวไม่มาก โดยเฉพาะในส่วนของสินค้าไม่คงทนที่ได้รับอานิสงส์จากมาตรการภาครัฐดังกล่าว

ในด้านการผลิต (Production Approach) ภาคเกษตรปรับดีขึ้น ส่วนภาคอุตสาหกรรมฟื้นตัวตามภาคส่งออก และการก่อสร้างขยายตัวดีจากการลงทุนภาครัฐ แต่ภาคโรงแรมและภัตตาคาร และการเดินทางยังซบเซาต่อเนื่อง

การผลิตภาคเกษตรขยายตัวที่ 1.9%YOY ตามการเพิ่มขึ้นของผลผลิตภาคเกษตร โดยเฉพาะข้าวเปลือก ผลไม้ ยางพารา และมันสำปะหลัง

การผลิตภาคอุตสาหกรรมพลิกกลับมาขยายตัวที่ 0.7%YOY หลังจากหดตัวต่อเนื่อง 6 ไตรมาสติดต่อกัน

โดยมีสาเหตุหลักจากการผลิตสินค้าส่งออกที่ขยายตัวดีในช่วงไตรมาสแรก อาทิ เครื่องใช้ไฟฟ้า คอมพิวเตอร์และอิเล็กทรอนิกส์ และยานยนต์

การก่อสร้างขยายตัวดีถึง 12.7%YOY จากการขยายตัวของการก่อสร้างภาครัฐเป็นสำคัญ โดยส่วนหนึ่งเกิดจากปัจจัยฐานต่ำในช่วงปีก่อนหน้าที่อนุมัติงบประมาณล่าช้า ขณะที่การก่อสร้างภาคเอกชนยังคงหดตัว

สาขาโรงแรมและภัตตาคาร และการขนส่งหดตัวที่ -35.0%YOY และ -17.7%YOY ตามลำดับ จากผลกระทบของ COVID-19 ทั้งในส่วนของนักท่องเที่ยวต่างชาติที่ยังซบเซาต่อเนื่อง รวมถึงการเดินทางท่องเที่ยวของคนไทย

ที่ได้รับผลกระทบจากการระบาดระลอกที่ 2

* Implications

เศรษฐกิจไทยไตรมาส 1 ปี 2021 ฟื้นตัวตามภาคส่งออก และการใช้จ่ายภาครัฐ ขณะที่ภาคท่องเที่ยวยังซบเซาต่อเนื่อง ส่วนการฟื้นตัวของการบริโภคภาคเอกชนเกิดการสะดุดจากการระบาดระลอกที่สองในช่วงต้นปี โดยการหดตัวที่ -2.6%YOY นับเป็นการหดตัวที่น้อยกว่าตลาดคาด (Bloomberg concensus คาดหดตัวที่ -3.3%YOY ขณะที่ EIC คาด -3.2%YOY) ซึ่งหากเทียบกับคาดการณ์ของ EIC พบว่าความแตกต่างอยู่ที่ส่วนเปลี่ยนแปลงสินค้าคงเหลือที่เพิ่มขึ้นมากจากทองคำ และการลงทุนภาคเอกชนที่ปรับตัวดีกว่าที่คาดไว้ อย่างไรก็ดี ภาพรวมเศรษฐกิจในไตรมาสแรกของปี เป็นไปตามที่ EIC เคยประเมินไว้ก่อนหน้า กล่าวคือเศรษฐกิจฟื้นตัวได้จากการส่งออกสินค้าตามเศรษฐกิจและการค้าโลกที่ปรับดีขึ้น ซึ่งได้ส่งผลทำให้การลงทุนภาคเอกชนในส่วนของเครื่องมือเครื่องจักรฟื้นตัวตามไปด้วย และยังรวมถึงการลงทุนภาครัฐที่ขยายตัวได้ดี แต่ภาคท่องเที่ยวยังซบเซาต่อเนื่อง ประกอบกับการระบาดระลอกที่ 2 เมื่อช่วงต้นปี ก็ทำให้การฟื้นตัวของการบริโภคภาคเอกชนเกิดการสะดุดและกลับมาหดตัวอีกครั้ง

สำหรับในช่วงไตรมาส 2 คาดเศรษฐกิจจะทรุดตัวชัดเจน จากการระบาดระลอกที่ 3 ตั้งแต่ต้นเดือนเมษายนเป็นต้นมา โดยแม้ว่าเศรษฐกิจมีแนวโน้มพลิกกลับมาขยายตัว (แบบ %YOY) ได้ในช่วงไตรมาส 2/2021 แต่ก็เกิดจากปัจจัยฐานต่ำในช่วงปีก่อนที่มีการปิดเมืองทั่วโลกเป็นสำคญ โดยหากเทียบกับการฟื้นตัวในช่วงก่อนหน้า คาดว่าเศรษฐกิจจะทรุดตัวชัดเจน โดยเฉพาะการบริโภคภาคเอกชนในส่วนที่เป็น face-to-face services เช่น โรงแรม ร้านอาหาร แหล่งท่องเที่ยว และกิจกรรมสันทนาการอื่น ๆ ซึ่งแนวโน้มผลกระทบของการระบาดรอบที่ 3 นี้ มีมากกว่าการระบาดระลอกที่ 2 ในช่วงต้นปี สะท้อนจากข้อมูลเร็วของทั้ง Google และ Facebook (รูปที่ 3) ที่บ่งบอกว่าการเคลื่อนไหว (mobility) ทางกิจกรรมเศรษฐกิจหลายประเภทมีการปรับลดลงมากกว่าการระบาดในรอบ 2

รูปที่ 3 : ผลกระทบการระบาดระลอกที่ 3 มีความรุนแรงมากกว่ารอบที่ 2 จากจำนวนผู้ติดเชื้อที่มากกว่าและการกระจายตัวที่มีผู้ติดเชื้อครอบคลุมทั่วประเทศ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Google และ Facebook

ทั้งนี้แม้ว่าประเด็นเรื่อง Technical Recession อาจจะยังไม่เกิดในช่วงครึ่งแรกของปีตามที่ EIC เคยคาดไว้ เนื่องจากตัวเลขในไตรมาสแรกออกมาดีกว่าคาดทำให้ %QOQ_sa ยังไม่หดตัว (+0.2%QOQ_sa) แต่ภาคเศรษฐกิจในประเทศก็ยังซบเซาต่อเนื่องและฟื้นตัวช้า โดยเฉพาะการบริโภคภาคเอกชนที่ถือเป็นภาคเศรษฐกิจหลัก สะท้อนจากตัวเลขไตรมาสแรกของการบริโภคภาคเอกชนที่แม้จะมีเม็ดเงินภาครัฐเข้าช่วยอย่างมาก (กว่า 2.9 แสนล้านบาท) ผ่านหลายมาตรการ เช่น เราชนะ ม.33 เรารักกัน คนละครึ่งเฟส 2 เป็นต้น แต่ก็ยังหดตัวทั้งแบบเทียบกับปีก่อนหน้าและแบบเทียบกับไตรมาสก่อนแบบปรับฤกาล (-0.5%YOY และ -0.4%QOQ_sa) โดยคาดว่าในช่วงไตรมาส 2 การบริโภคภาคเอกชนจะทรุดตัวต่อเนื่องจากผลกระทบการระบาดระลอกที่ 3 ที่ยังไม่มีแนวโน้มดีขึ้นชัดเจน ขณะที่เม็ดเงินพยุงเศรษฐกิจจากภาครัฐก็ยังมีน้อย (8.5 หมื่นล้านบาท จากการเพิ่มวงเงินมาตรการเราชนะและเรารักกันไปอีก 2 สัปดาห์) เมื่อเทียบกับผลกระทบที่เกิดขึ้นจากการระบาดรอบใหม่ในช่วงไตรมาส 2

รูปที่ 4 : ภาครัฐได้ออกมาตรการเพิ่มเติมล่าสุด (5/5/2021) คิดเป็นวงเงินที่จะเข้าสู่เศรษฐกิจราว 2.4 ล้านบาท

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของทำเนียบรัฐบาล และสำนักข่าวต่าง ๆ

ด้านเศรษฐกิจไทยในช่วงครึ่งปีหลัง มีแนวโน้มฟื้นตัวอย่างช้า ๆ จากภาคส่งออกที่ฟื้นตัวต่อเนื่อง เม็ดเงินจากมาตรการภาครัฐ และความคืบหน้าในการฉีดวัคซีน ขณะที่ภาคท่องเที่ยวยังมีแนวโน้มซบเซาต่อเนื่อง ประกอบกับแผลเป็นเศรษฐกิจจะเป็นปัจจัยฉุดรั้งการฟื้นตัวต่อไป โดยภาคการส่งออกยังมีแนวโน้มฟื้นตัวดีต่อเนื่องโดยเฉพาะการส่งออกไปยังประเทศพัฒนาแล้วที่จะมีความคืบหน้าในการฉีดวัคซีนระดับสูง รวมถึงการกระตุ้นเศรษฐกิจจากภาครัฐ ในส่วนของเศรษฐกิจในประเทศ คาดว่าในช่วงครึ่งหลังของปี ผู้บริโภคและภาคธุรกิจจะมีความเชื่อมั่นเพิ่มขึ้นตามความคืบหน้าในการฉีดวัคซีน รวมถึงได้รับแรงสนับสนุนจากมาตรการภาครัฐเพิ่มเติม ซึ่งมีวงเงินตามแผนเบื้องต้นกว่า 1.4 แสนล้านบาท อย่างไรก็ดี ในภาพรวม การฟื้นตัวของเศรษฐกิจไทยยังเป็นไปอย่างช้า ๆ เนื่องจากภาคท่องเที่ยวที่เป็นหนึ่งในภาคเศรษฐกิจของไทยยังซบเซาต่อเนื่อง โดย EIC คาดว่าจะมีนักท่องเที่ยวเดินทางเข้าไทยเพียง 1.5 ล้านคนในปีนี้ นอกจากนี้ ผลของแผลเป็นเศรษฐกิจในช่วงก่อนหน้าโดยเฉพาะในช่วงไตรมาส 2 ได้แก่ การเปิดปิดกิจการที่อาจปรับแย่ลง ภาวะตลาดแรงงานที่เปราะบางมากขึ้น รวมถึงพฤติกรรมออมเงินที่เพิ่มสูงขึ้นจากความไม่แน่นอนทางเศรษฐกิจ ก็จะเป็นปัจจัยสำคัญที่ฉุดรั้งความเร็วในการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า

ในส่วนของปัจจัยเสี่ยงที่ต้องจับตา ได้แก่ 1) ระยะเวลาในการควบคุมการระบาดระลอกที่ 3 โดยในช่วงปัจจุบันจำนวนผู้ติดเชื้อรายวันยังคงไม่ปรับตัวดีขึ้น และยังมีคลัสเตอร์ใหม่ ๆ เกิดขึ้นรายวัน จึงมีความเสี่ยงทำให้การควบคุมโรคอาจใช้เวลานานกว่าที่เคยคาดไว้ที่ 3 เดือน ซึ่งจะกระทบต่อการฟื้นตัวของการบริโภคภาคเอกชน รวมถึงการระบาดรอบใหม่ที่อาจเกิดขึ้นได้ ตราบใดที่ยังมีการฉีดวัคซีนในระดับต่ำ และ 2) ความล่าช้าในการฉีดวัคซีน และประสิทธิภาพของวัคซีนที่อาจมีไม่สูงพอโดยเฉพาะกับไวรัสสายพันธุ์ใหม่ ทั้งนี้ EIC จะทำการติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ ก่อนที่จะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงต้นเดือนมิถุนายนนี้ โดยคาดการณ์เศรษฐกิจไทยปี 2021 ณ ปัจจุบันของ EIC ยังอยู่ที่ 2.0%

ผู้เขียนบทวิเคราะห์ : พนันดร อรุณีนิรมาน นักเศรษฐศาสตร์อาวุโส Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

Line : @scbeic

ข่าวเด่น