แม้การฟื้นตัวของเศรษฐกิจโลกในปี 2564 จะเป็นแรงสนับสนุนสำคัญให้กับการส่งออกของกลุ่ม CLMV แต่การระบาดระลอกใหม่ของ COVID-19 ในภูมิภาคจะเป็นแรงกดดันต่อการฟื้นตัวของเศรษฐกิจ CLMV ภาคการส่งออกของ CLMV คาดว่าจะฟื้นตัวได้ดีตามทิศทางเศรษฐกิจและการค้าโลก โดยเฉพาะความต้องการสินค้าจากประเทศพัฒนาแล้ว ซึ่งเวียดนามมีแนวโน้มได้รับประโยชน์จากการส่งออกที่ปรับตัวดีขึ้นมากที่สุดในภูมิภาค จากความแข็งแกร่งด้านการส่งออกสินค้าอิเล็กทรอนิกส์

ขณะที่ภาคเศรษฐกิจในประเทศ การระบาดระลอกใหม่ของ COVID-19 ในภูมิภาค CLMV ช่วงไตรมาสที่ 2 ของปี 2564 จะเป็นแรงกดดันต่อกิจกรรมเศรษฐกิจในประเทศให้ชะลอลง โดยแม้เวียดนามจะสามารถควบคุมการระบาดในระลอกก่อนได้เป็นอย่างดี ทำให้เศรษฐกิจในประเทศไม่ได้รับผลกระทบมากนัก แต่ยังต้องจับตาการระบาดระลอกล่าสุดช่วงเดือนเมษายน-พฤษภาคม ซึ่งเป็นความท้าทายสำคัญต่อการฟื้นตัวของเศรษฐกิจเวียดนามในระยะต่อไป ขณะที่ในกรณีของประเทศอื่น พบว่าเมียนมายังต้องเผชิญการระบาดที่ยืดเยื้อมาตั้งแต่เดือนกันยายนปี 2563 ส่วนกัมพูชาและ สปป.ลาวกำลังเผชิญการระบาดระลอกใหม่อย่างรุนแรงเป็นครั้งแรกในช่วงไตรมาสที่ 2 ของปี 2564 ทำให้รัฐบาลต้องใช้มาตรการ lockdown อย่างเข้มงวด ซึ่งส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในประเทศค่อนข้างมาก นอกจากนี้ สถานการณ์การเมืองที่ทวีความรุนแรงขึ้นในเมียนมาก็มีแนวโน้มส่งผลกระทบอย่างหนักและยืดเยื้อต่อเศรษฐกิจ ทำให้ EIC ปรับลดประมาณการเศรษฐกิจเมียนมาเป็นการหดตัวอย่างมีนัยสำคัญ

ในส่วนของความคืบหน้าด้านการฉีดวัคซีนของกลุ่มประเทศ CLMV พบว่ายังมีอัตราการฉีดวัคซีนที่ต่ำ และจะยังไม่สามารถสร้างภูมิคุ้มกันหมู่ (herd immunity) ได้ภายในปี 2564 โดยจากข้อมูลล่าสุด (ณ วันที่ 17 พ.ค. 64) ประเทศ CLMV มีอัตราการฉีดวัคซีนที่ครบโดสแล้วในระดับต่ำ (กัมพูชา 6.9%, สปป.ลาว 1.2%, เมียนมา 1.6% และเวียดนาม 0.02% ของประชากร) เนื่องจาก CLMV ไม่สามารถจองวัคซีนได้รวดเร็วเหมือนกับประเทศพัฒนาแล้ว จึงต้องรอความช่วยเหลือด้านวัคซีนจากหลายค่าย ได้แก่ วัคซีนจากความช่วยเหลือของจีน (Sinovac และ Sinopharm) และวัคซีนในโครงการ COVAX (Astrazeneca) ซึ่งอาจล่าช้าออกไปเนื่องจากการระบาดในระดับสูงของอินเดียในช่วงที่ผ่านมา ทำให้อินเดียระงับการส่งออกวัคซีนซึ่งส่วนหนึ่งเป็นวัคซีนในโครงการ COVAX ดังนั้น EIC จึงคาดว่าการฉีดวัคซีนของประเทศในกลุ่ม CLMV จะเป็นไปอย่างช้า ๆ ในปี 2564 ซึ่งส่งผลทำให้การฟื้นตัวของเศรษฐกิจ CLMV ยังมีความเปราะบาง โดยประเทศที่มีความสามารถในการควบคุมการระบาดได้ดีกว่า เศรษฐกิจก็จะฟื้นตัวได้เร็วกว่า นอกจากนี้ การฟื้นตัวของเศรษฐกิจ CLMV ยังขึ้นอยู่กับขนาดและประสิทธิภาพของมาตรการกระตุ้นทางการคลังและการเงินในการพยุงการฟื้นตัวของเศรษฐกิจและบรรเทาผลกระทบจากแผลเป็น ทางเศรษฐกิจ รวมถึงปัจจัยเสี่ยงรายประเทศ เช่น สถานการณ์ทางการเมืองที่อาจทวีความรุนแรงมากขึ้นในเมียนมา และปัญหาหนี้สาธารณะใน สปป.ลาว โดยรายละเอียดสำคัญของคาดการณ์แนวโน้มเศรษฐกิจของแต่ละประเทศใน CLMV มีดังนี้

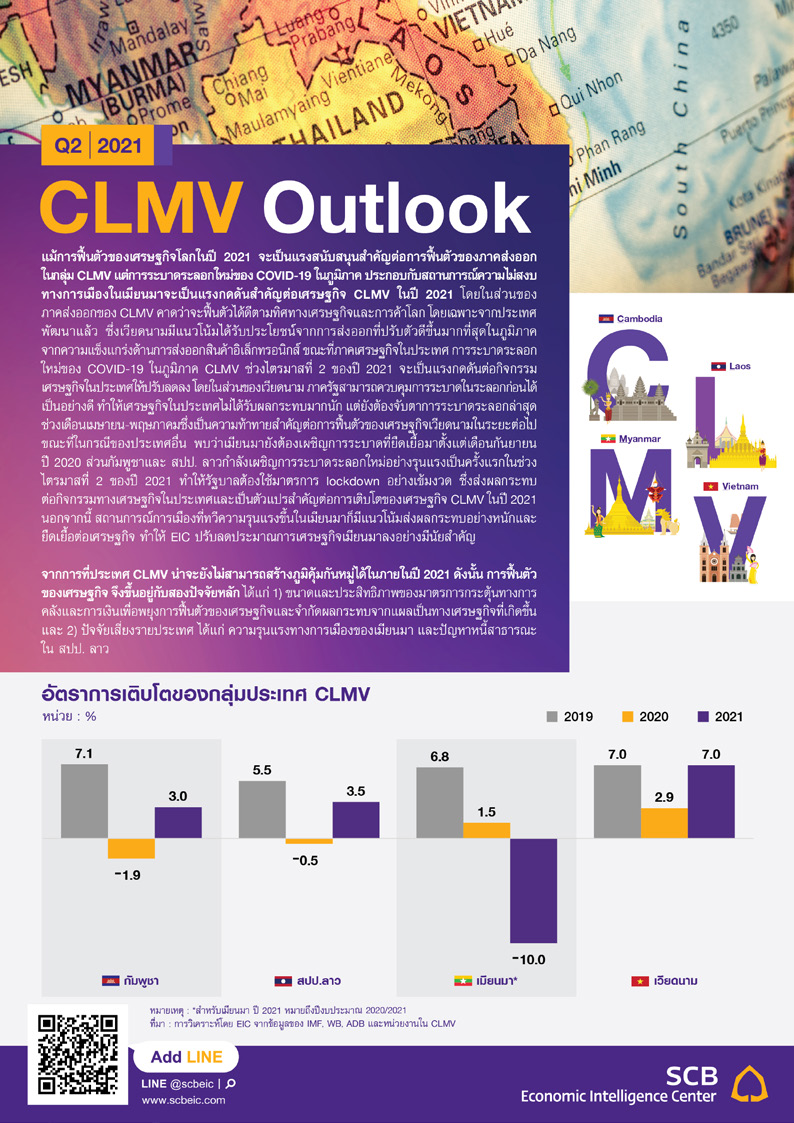

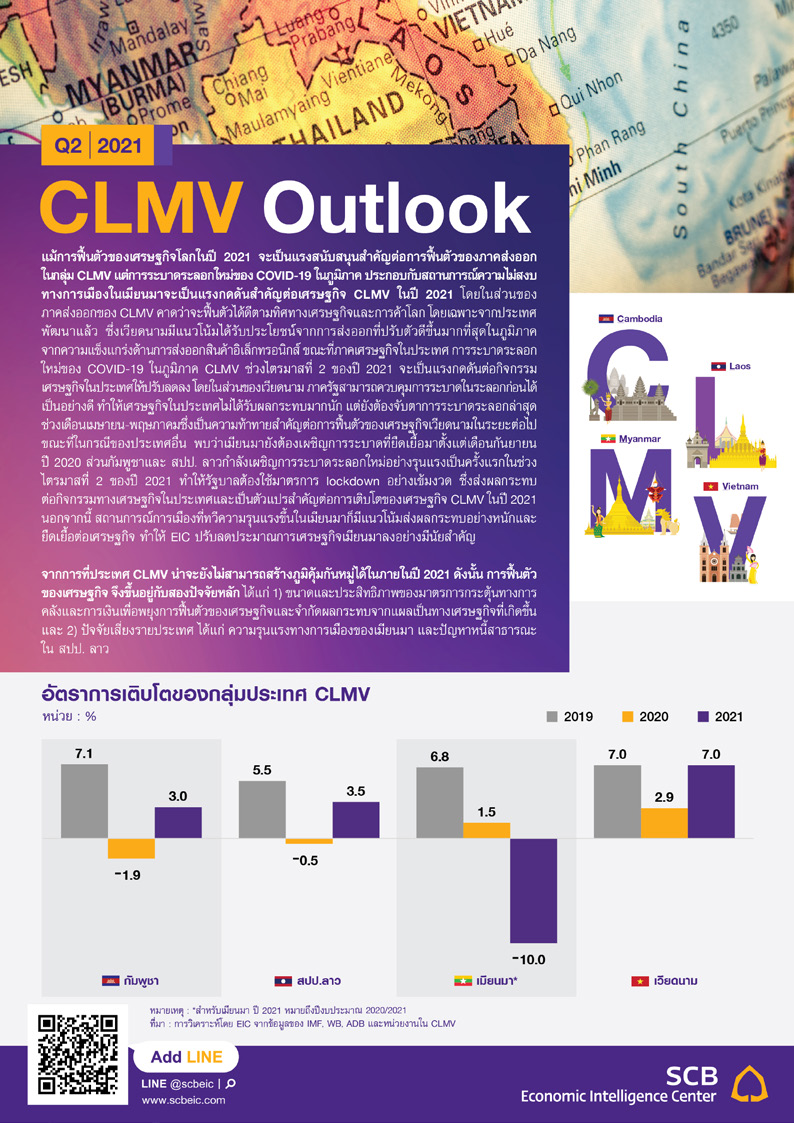

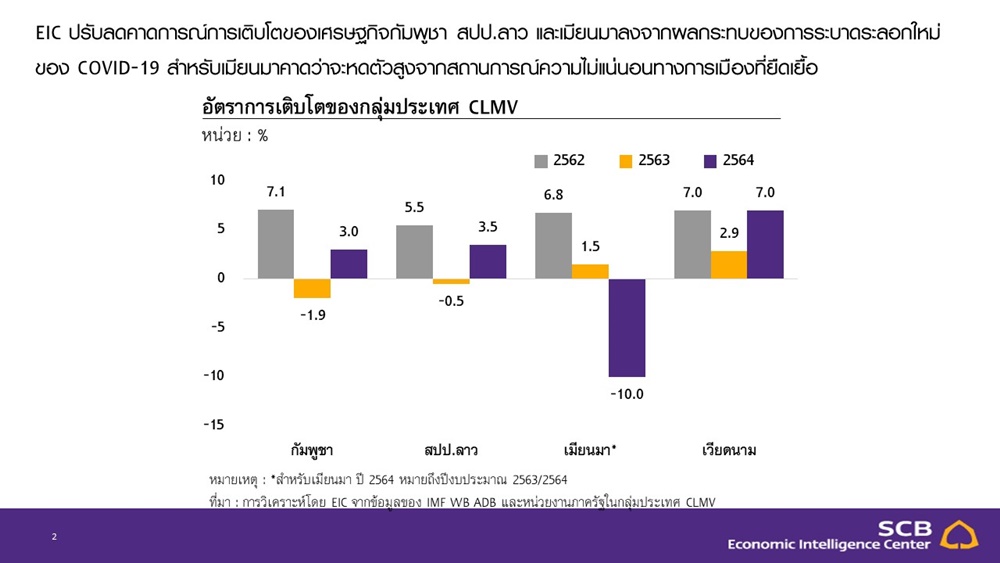

เวียดนามมีแนวโน้มฟื้นตัวแข็งแกร่งในปี 2564 โดยคาดว่าเศรษฐกิจจะขยายตัว 7.0% (จาก 2.9% ในปี 2563) ด้วยอานิสงส์ จากภาคส่งออกที่ขยายตัวดีและเศรษฐกิจภายในประเทศที่ได้รับผลกระทบจากการระบาดไม่มากนัก โดยการส่งออกเวียดนามเติบโตสูงถึง 23.7%YOY ในช่วงไตรมาสแรกของปี 2564 จากแรงส่งหลักของสินค้าอุตสาหกรรมส่งออก โดยเฉพาะสินค้าอิเล็กทรอนิกส์ ขณะที่ในระยะต่อไป คาดว่าการส่งออกของเวียดนามมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจประเทศพัฒนาแล้วที่มีแนวโน้มฟื้นตัวเร็ว นอกจากนี้ การที่สหรัฐฯ ถอดเวียดนามออกจากรายชื่อประเทศผู้บิดเบือนค่าเงิน ถือเป็นสัญญาณที่ดีต่อการค้าขายกับสหรัฐฯ ซึ่งเป็นตลาดส่งออกที่ใหญ่ที่สุดของเวียดนาม ด้านอุปสงค์ภายในประเทศ เวียดนามยังคงได้รับผลกระทบจำกัดจากการระบาดช่วงเดือนมกราคม-กุมภาพันธ์ สะท้อนได้จากยอดค้าปลีกที่ฟื้นตัวได้เร็วตั้งแต่เดือนมีนาคมเป็นต้นมา ขณะที่ภาครัฐก็ยังคงต่ออายุมาตรการช่วยเหลือครัวเรือนและปรับโครงสร้างหนี้ออกไปเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ อย่างไรก็ดี ความเสี่ยงด้านต่ำจากการระบาดระลอกล่าสุดของ COVID-19 ในประเทศช่วงเดือนเมษายน-พฤษภาคม ยังคงเป็นปัจจัยต้องจับตา

เศรษฐกิจกัมพูชาคาดว่าจะเติบโตต่ำในปี 2564 ที่ระดับ 3.0% (จาก -1.9% ในปี 2563) หลังเผชิญการระบาดระลอกใหม่ที่รุนแรง ส่งผลให้ภาครัฐต้องใช้มาตรการ lockdown ที่เข้มงวดตั้งแต่เดือนเมษายน ด้วยการฉีดวัคซีนที่มีความคืบหน้าไม่เร็วนัก ประกอบกับการระบาดระลอกใหม่ ทำให้กระทบต่อกิจกรรมเศรษฐกิจในประเทศ ขณะที่การท่องเที่ยวของชาวต่างชาติก็ยังมีแนวโน้มซบเซาต่อเนื่อง ทำให้เป็นปัจจัยหลักที่ฉุดรั้งการเติบโตในปีนี้ อย่างไรก็ดี การส่งออกที่ฟื้นตัวตามเศรษฐกิจโลก (จากข้อมูลล่าสุดพบว่าการส่งออกช่วงไตรมาสแรกขยายตัวที่ 5.0%YOY) และความสามารถในการทำนโยบายกระตุ้นทางการคลังจะเป็นปัจจัยสนับสนุนสำคัญของเศรษฐกิจกัมพูชาในปี 2564 นี้

เศรษฐกิจสปป.ลาวปี 2564 มีแนวโน้มฟื้นตัวช้าท่ามกลางการระบาดระลอกใหม่ของ COVID-19 โดยคาดว่าจะเติบโตเพียง 3.5% (จาก -0.5% ในปี 2563) โดยการฟื้นตัวของเศรษฐกิจนำโดยการจำหน่ายไฟฟ้าและการลงทุนก่อสร้างโครงสร้างพื้นฐานเป็นหลัก แต่การระบาดของ COVID-19 ทำให้ภาครัฐต้องกลับมาใช้มาตรการ lockdown ที่เข้มงวดตั้งแต่ช่วงปลายเดือนเมษายนเป็นต้นมา

จึงเป็นแรงกดดันต่อการฟื้นตัวของเศรษฐกิจ ขณะที่ภาครัฐมีความสามารถในการกระตุ้นเศรษฐกิจได้ไม่มากนัก เนื่องจากระดับหนี้สาธารณะในรูปเงินสกุลต่างประเทศยังอยู่ในระดับสูง ซึ่งเป็นความเสี่ยงหลักต่อเสถียรภาพเศรษฐกิจของสปป.ลาว

เศรษฐกิจเมียนมามีแนวโน้มหดตัวอย่างหนักราว -10% ในปีงบประมาณ 2563/2564 (ตุลาคม 2563 – กันยายน 2564) หลังเผชิญสองปัจจัยลบ ทั้งจากการระบาดของ COVID-19 และความไม่สงบทางการเมือง โดยนอกจากการระบาดของ COVID -19 ที่กระทบต่อเศรษฐกิจเมียนมาแล้ว ภาคเศรษฐกิจส่วนใหญ่ยังได้รับผลกระทบจากขบวนการอารยะขัดขืน (civil disobedience movement: CDM) เพื่อต่อต้านการรัฐประหารและการปราบปรามโดยกองทัพ ซึ่งการคว่ำบาตรจากนานาชาติจะยิ่งส่งผลลบต่อแนวโน้มเศรษฐกิจเมียนมา โดยมีรายละเอียด ดังนี้

การปราบปรามโดยกองทัพและความไม่แน่นอนทางการเมืองได้ส่งผลให้ธุรกิจหลายรายปิดตัวลงและตัวเลขว่างงานสูงขึ้น ส่งผลลบต่อการบริโภคภาคเอกชน (52% ของ GDP) และการลงทุนรวม (30% ของ GDP) โดยกิจกรรมทางเศรษฐกิจของเมียนมาได้รับผลกระทบจากความไม่สงบที่เกิดขึ้น สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตร่วงลงสู่จุดต่ำสุดในเดือนมีนาคม 2564 อีกทั้ง โครงสร้างบริการพื้นฐานต่าง ๆ ก็หยุดชะงัก เช่น การตัดสัญญาณอินเทอร์เน็ต และการปิดธนาคาร ขณะที่การฟื้นตัวทางเศรษฐกิจก็มีแนวโน้มเป็นไปอย่างเชื่องช้าท่ามกลางความไม่แน่นอนทางการเมืองที่ดำเนินต่อไป

โอกาสการถูกคว่ำบาตรจากรัฐบาลต่างชาติเพิ่มเติมและธุรกิจเอกชนจะส่งผลลบต่อภาคส่งออก (26.4% ของ GDP) และ FDI (3.3% ของ GDP) ตั้งแต่เริ่มปีงบประมาณ (เดือนตุลาคม 2563) จนถึงวันที่ 16 เมษายน การส่งออกของเมียนมาหดตัวลง -15.7%YOY จากการระบาดระลอกใหม่ของ COVID-19 ในระหว่างเดือนตุลาคม-ธันวาคม 2563 และจากการยกเลิกคำสั่งซื้อหลังเกิดรัฐประหารในเดือนกุมภาพันธ์ 2564 นอกจากนี้ บริษัทหลายแห่งได้ตัดสินใจเลื่อนการลงทุนออกไปจากความเสี่ยงต่อชื่อเสียงองค์กรและโอกาสสร้างกำไรที่ต่ำ ซึ่งส่งผลกระทบต่อเนื่องกับ FDI ที่จะเข้ามาลงทุนในระยะกลางถึงยาว

ทั้งนี้ปัจจัยสำคัญของเศรษฐกิจเมียนมาที่ควรจับตามอง ได้แก่ 1) โอกาสถูกคว่ำบาตรจากประเทศเศรษฐกิจหลักเพิ่มเติม 2) ระดับความรุนแรงของการประท้วงและการปราบปรามโดยรัฐบาลทหาร และ 3) ความเปลี่ยนแปลงของนโยบายและกฎระเบียบสำคัญ

ในประเทศ

สำหรับนัยต่อเศรษฐกิจไทย ตัวเลขทางเศรษฐกิจในช่วงที่ผ่านมาได้ส่งสัญญาณว่าการค้าและการลงทุนกับกลุ่มประเทศ CLMV เริ่มฟื้นตัวจากปีก่อนหน้า อย่างไรก็ดี แนวโน้มการค้าและการลงทุนจากไตรมาสที่ 2 ปี 2564 เป็นต้นไปยังคงเผชิญความเสี่ยงจากการระบาดระลอกใหม่ของ COVID-19 ในภูมิภาค

การส่งออกจากไทยไป CLMV กลับมาฟื้นตัวอย่างช้า ๆ ในไตรมาสที่ 1 ปี 2564 ขณะที่การลงทุนทางตรงจากไทย (TDI) ไป CLMV ชะลอลงในไตรมาส 4 ปี 2563 โดยในช่วงไตรมาสแรกของปี 2564 การส่งออกรวมจากไทยไป CLMV ขยายตัว 0.6%YOY ถือเป็นการขยายตัวเป็นครั้งแรกตั้งแต่เกิดการระบาด และปรับดีขึ้นเทียบกับ -12.0%YOY ในไตรมาสที่ 4 ปี 2563 โดยการส่งออกไปเวียดนาม

เร่งตัวขึ้นเป็น 12.9%YOY จาก 3.6%YOY ในไตรมาส 4 ปี 2563 นำโดยการส่งออกรถยนต์และชิ้นส่วน ขณะที่การส่งออกไปเมียนมา

หดตัว -18.5%YOY เทียบกับ -19.1%YOY ในไตรมาสที่ 4 ปี 2563 ตามอุปสงค์ภายในประเทศที่ซบเซาทั้งจากการระบาดและสถานการณ์การเมืองที่ทวีความรุนแรงขึ้น ในส่วนของการลงทุนโดยตรงในต่างประเทศของไทย (TDI) ไปยังกลุ่มประเทศ CLMV ชะลอเล็กน้อย

จาก 26.1%YOY ในไตรมาสที่ 3 เป็น 24.4%YOY ในไตรมาสที่ 4 ปี 2563 เนื่องจากการลงทุนไปเมียนมา (คิดเป็น 22% ในปี 2563) ชะลอตัวอย่างมีนัยสำคัญ ในทางกลับกัน การลงทุนไปเวียดนาม (คิดเป็น 49%) ยังคงโดดเด่น โดยเติบโตดีต่อเนื่องเช่นเดียวกับกระแส FDI ที่เข้าไปยังเศรษฐกิจเวียดนามจากทั่วโลก

ในระยะข้างหน้า การฟื้นตัวของการค้าและการลงทุนของไทยในภูมิภาค CLMV คาดว่าจะเติบโตได้อย่างค่อยเป็นค่อยไป และแตกต่างกันออกไปตามปัจจัยแต่ละประเทศ EIC มองว่าการส่งออกและการลงทุนทางตรงไปเวียดนามจะยังเป็นปัจจัยสนับสนุนหลัก จากแนวโน้มเศรษฐกิจที่เติบโตแข็งแกร่ง อย่างไรก็ดี การค้าและการลงทุนรวมของไทยใน CLMV จากไตรมาสที่ 2 ปี 2564 เป็นต้นไปจะยังเผชิญแรงกดดันจากการระบาดระลอกใหม่ของ COVID-19 ในภูมิภาค ซึ่งจะส่งกระทบต่ออุปสงค์ต่อสินค้าไทย ขณะที่การค้า และการลงทุนยังเมียนมา ยังคงเผชิญความเสี่ยงหลักจากสถานการณ์การประท้วงที่ยืดเยื้อ รวมถึงคำสั่งห้ามนำเข้าผลิตภัณฑ์เครื่องดื่มหลัก 5 ชนิดจากไทยผ่านด่านทางบกในเดือนพฤษภาคม

กิจกรรมเศรษฐกิจใน CLMV ร่วงลงหลังภาครัฐกลับมาใช้มาตรการ lockdown ที่เข้มงวด โดยในกรณีของเมียนมา กิจกรรมส่งสัญญาณฟื้นตัวเล็กน้อยหลังจากที่ปรับลดลงมากช่วงหลังเกิดรัฐประหาร

EIC ปรับลดคาดการณ์การเติบโตของเศรษฐกิจกัมพูชา สปป.ลาว และเมียนมาลงจากผลกระทบของการระบาดระลอกใหม่ของ COVID-19 สำหรับเมียนมาคาดว่าจะหดตัวสูงจากสถานการณ์ความไม่แน่นอนทางการเมืองที่ยืดเยื้อ

หมายเหตุ : Base line คือค่ามัธยฐานระหว่างวันที่ 3 ม.ค. – 6 ก.พ. 2563

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Google

,หมายเหตุ : *สำหรับเมียนมา ข้อมูลปี 2564 คือข้อมูลปีงบประมาณ 2563/2564

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IMF WB ADB และหน่วยงานภาครัฐในกลุ่มประเทศ CLMV

ท่านผู้นำเสนอบทวิเคราะห์

พนันดร อรุณีนิรมาน, นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ปัณณ์ พัฒนศิริ, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ปพน เกียรติสกุลเดชา, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

Line : @scbeic

ข่าวเด่น