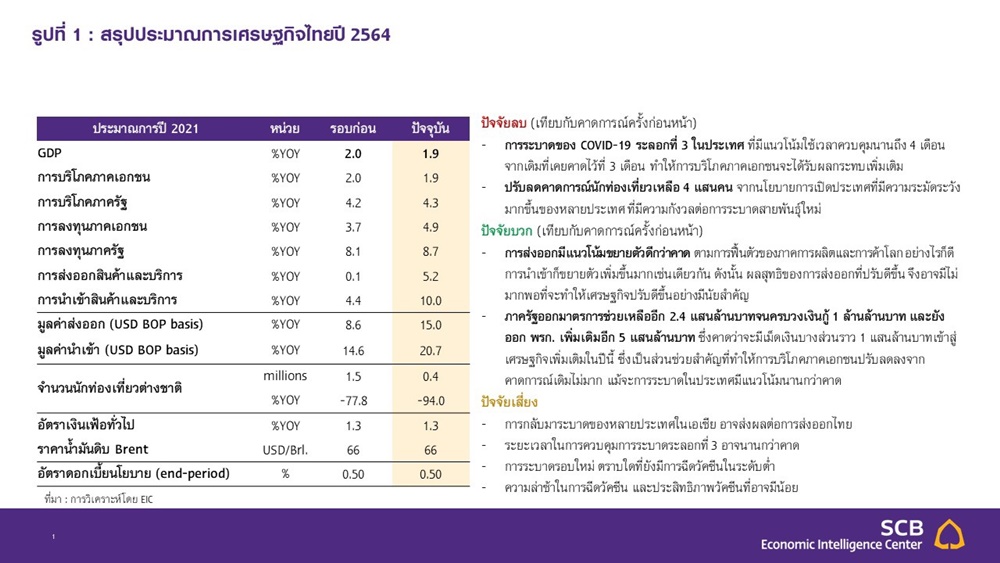

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2564 เล็กน้อยเป็น 1.9% จากเดิมคาดที่ 2.0% ตามการปรับลดจำนวนนักท่องเที่ยว และผลกระทบการระบาดในประเทศที่นานกว่าคาด แต่ได้รับปัจจัยสนับสนุนจากภาคส่ง

EIC ประเมินเศรษฐกิจไทยปี 2564 มีแนวโน้มขยายตัวที่ 1.9% (ปรับลดจากประมาณการเดิมที่ 2.0%) หลังจากได้รับผลกระทบค่อนข้างมาก จากการระบาดระลอกใหม่ที่คาดว่าจะใช้เวลาประมาณ 4 เดือน (เมษายน-กรกฎาคม) ในการควบคุม ซึ่งจะส่งผลให้การบริโภคภาคเอกชนโดยเฉพาะกิจกรรมทางเศรษฐกิจในลักษณะ face to face ลดลงมาก ขณะที่จำนวนนักท่องเที่ยวต่างประเทศปีนี้มีแนวโน้มลดต่ำกว่าคาดมาอยู่ที่ 4 แสนคน แม้ทางการจะมีแผนเปิดประเทศในช่วงครึ่งหลังของปี เนื่องจากประเทศส่วนใหญ่ยังระมัดระวังในการเปิดให้ประชาชนเดินทางไปต่างประเทศจากความกังวลต่อ COVID-19 สายพันธุ์ใหม่

ซึ่งจะยิ่งซ้ำเติมแผลเป็นต่อธุรกิจ และแรงงานโดยเฉพาะในภาคการท่องเที่ยวและธุรกิจที่เกี่ยวข้องมากยิ่งขึ้น อย่างไรก็ดี สาเหตุที่เศรษฐกิจจะไม่ชะลอลงมากจากคาดการณ์ครั้งก่อน เป็นผลจากแนวโน้มการส่งออกที่ขยายตัวอย่างแข็งแกร่งตามการฟื้นตัวของเศรษฐกิจโลกโดยเฉพาะเศรษฐกิจกลุ่มประเทศพัฒนาแล้วที่ฉีดวัคซีนได้เร็วกว่า รวมทั้งมาตรการ ความช่วยเหลือของภาครัฐทั้งจากวงเงิน 2.4 แสนล้านบาทภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท และวงเงิน จาก พรก. กู้เงิน 5 แสนล้านบาทที่ออกมาใหม่ ซึ่ง EIC คาดว่าจะมีเม็ดเงินบางส่วนราว 1 แสนล้านเข้าช่วยพยุงเศรษฐกิจเพิ่มเติมในปีนี้

ในภาพรวมเศรษฐกิจไทยจะยังฟื้นตัวอย่างช้า ๆ โดยเศรษฐกิจจะต้องรอถึงช่วงต้นปี 2566 จึงจะกลับไปเท่ากับระดับ GDP ก่อนเกิด COVID-19 รวมทั้งยังเผชิญกับปัจจัยเสี่ยงด้านต่ำสำคัญ ได้แก่ ระยะเวลาในการควบคุมการระบาดที่อาจนานขึ้น และความล่าช้าด้านการฉีดวัคซีน ซึ่งอาจทำให้การฟื้นตัว ของเศรษฐกิจอ่อนแอและล่าช้าออกไปอีก ทั้งนี้การเร่งฉีดวัคซีนเพื่อช่วยสร้างความเชื่อมั่นและฟื้นฟูเศรษฐกิจในระยะสั้นควบคู่กับการผลักดันมาตรการปรับโครงสร้างเศรษฐกิจเพื่อรองรับ New Normal จึงมีความสำคัญอย่างยิ่งในการลดขนาดของความเสียหายทางเศรษฐกิจแบบถาวร (permanent output loss) ของเศรษฐกิจไทย

เศรษฐกิจโลกมีแนวโน้มฟื้นตัวได้แข็งแกร่งในปีนี้ แต่จะมีความแตกต่างกันระหว่างประเทศต่าง ๆ ค่อนข้างมาก ขึ้นอยู่กับ การควบคุมการระบาด ความเร็วของการฉีดวัควีน และขนาดของมาตรการภาครัฐในการกระตุ้นเศรษฐกิจเป็นสำคัญ

EIC ประเมินเศรษฐกิจโลกในปี 2564 จะขยายตัว 5.8% ดีกว่าที่คาดไว้เดิมที่ 5.6% โดยการฟื้นตัวจะนำโดยเศรษฐกิจของกลุ่มประเทศพัฒนาแล้วที่มีความคืบหน้าในการฉีดวัคซีนจนทำให้สามารถควบคุมการระบาดได้ดีและผ่อนคลายมาตรการปิดเมืองได้ก่อน

อีกทั้ง กลุ่มประเทศพัฒนาแล้วจะได้แรงสนับสนุนจากมาตรการภาครัฐขนาดใหญ่ที่มีออกมาอย่างต่อเนื่อง ตลอดจนความเชื่อมั่นของผู้บริโภคที่ดีขึ้นจะทำให้ภาคครัวเรือนนำเงินออมส่วนเกินบางส่วนที่สะสมไว้ในช่วงปีที่แล้วมาทยอยใช้จ่ายเพิ่มเติมด้วย ขณะที่การฟื้นตัวของประเทศเศรษฐกิจเกิดใหม่ (EM) ส่วนใหญ่ยังคงช้ากว่า เนื่องจากอัตราการฉีดวัคซีนเป็นไปอย่างช้า ๆ ทำให้ภาครัฐยังต้องบังคับใช้มาตรการควบคุม (lockdown) ที่เข้มงวดยาวนานกว่า อีกทั้ง มาตรการช่วยเหลือของภาครัฐจะมีขนาดที่เล็กกว่าตามข้อจำกัดเชิงนโยบายเมื่อเทียบกับประเทศพัฒนาแล้ว

อุปสงค์โลกที่ฟื้นตัวอย่างแข็งแกร่ง ขณะที่อุปทานยังคงมีข้อจำกัดจากการขาดแคลนสินค้าและปัจจัยการผลิตบางกลุ่ม ทำให้อัตราเงินเฟ้อปรับสูงขึ้นในหลายประเทศ โดยการปรับขึ้นของอัตราเงินเฟ้อโลกที่ผ่านมามีแรงผลักดันจาก

1) Pent-up demand และการใช้จ่ายจากปริมาณเงินเก็บส่วนเกินที่เพิ่มขึ้น ทำให้ราคาสินค้าและบริการเร่งขึ้นหลังเริ่มมีการเปิดเมือง

2) การเร่งตัวขึ้นของราคาสินค้าโภคภัณฑ์ซึ่งเป็นแรงกดดันสำคัญให้ต้นทุนของผู้ผลิตสูงขึ้น

3) การขยายตัวต่อเนื่องของตลาด ที่อยู่อาศัยโลกส่งผลให้ราคาบ้านปรับตัวสูงขึ้น โดยเฉพาะในกลุ่มประเทศพัฒนาแล้ว เช่น สหรัฐฯ และสหราชอาณาจักร ซึ่งราคาบ้านที่เพิ่มขึ้นจะมีผลให้อัตราค่าเช่าที่อยู่อาศัยสูงขึ้นตามไปด้วย

4) อัตราค่าจ้างแรงงานที่ยังคงอยู่ในระดับสูง โดยตลาดแรงงานในบางประเทศ (เช่น สหรัฐฯ) ยังคงตึงตัวจากการที่แรงงานกลุ่มรายได้ต่ำที่ยังไม่กลับสู่ตลาดแรงงานทั้งหมด จากสถานการณ์ การแพร่ระบาดและมาตรการสนับสนุนของภาครัฐที่ให้เงินชดเชยสูงจนลดแรงจูงใจต่อการกลับเข้ามาทำงาน

และ 5) ปัจจัยเชิงเทคนิคที่มาจากฐานต่ำในปีก่อน อย่างไรก็ดี คาดว่าแรงกดดันด้านเงินเฟ้อจะทยอยปรับลดลงในช่วงครึ่งหลังของปี 2564 ตามมาตรการกระตุ้นเศรษฐกิจที่จะทยอยหมดอายุลง อุปทานสินค้าโภคภัณฑ์ที่จะเริ่มทยอยปรับเพิ่มขึ้นตามราคาที่สูงขึ้น และแรงกดดันด้านค่าจ้างที่คาดว่าจะชะลอลงหลังจากแรงงานกลับเข้าสู่ตลาดมากขึ้น ทั้งนี้อัตราเงินเฟ้อที่ปรับสูงขึ้นมานี้

เป็นผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลเพิ่มขึ้นในหลายประเทศ อย่างไรก็ดี แนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางในกลุ่มประเทศเศรษฐกิจหลักนั้น EIC มองว่าจะยังผ่อนคลายต่อเนื่องในปีนี้ โดยอัตราดอกเบี้ยนโยบายจะยังไม่ถูกปรับขึ้นแต่ธนาคารกลางหลักอาจเริ่มสื่อสารถึงการลดระดับการเข้าซื้อสินทรัพย์ (QE taper) ในช่วงครึ่งหลังของปีนี้ ซึ่งอาจทำให้เกิดความผันผวนในราคาสินทรัพย์และเงินทุนเคลื่อนย้ายระหว่างประเทศได้

สำหรับเศรษฐกิจไทย มูลค่าส่งออกของไทยมีแนวโน้มฟื้นตัวแข็งแกร่งตามการปรับตัวดีขึ้นของเศรษฐกิจและการค้าโลก มูลค่าการส่งออกที่หักทองคำในช่วง 4 เดือนแรกขยายตัวอย่างแข็งแกร่งที่ 12.8%YOY และกระจายตัวไปในกลุ่มสินค้าหลักเกือบทุกประเภท ทั้งนี้เมื่อพิจารณาช่วงที่เหลือของปี แนวโน้มเศรษฐกิจโลกที่จะฟื้นตัวดีโดยเฉพาะประเทศพัฒนาแล้ว และราคาสินค้าส่งออกที่เร่งตัวขึ้นตามราคาสินค้าโภคภัณฑ์หลายประเภท

จึงทำให้คาดว่าการส่งออกไทยจะขยายตัวดีต่อเนื่อง โดยเฉพาะในช่วงเดือนพฤษภาคม-กรกฎาคมที่จะมีปัจจัยฐานต่ำเข้ามาสนับสนุนเพิ่มเติม ดังนั้น EIC จึงปรับประมาณการมูลค่าการส่งออกขยายตัวที่ 15.0% จากเดิมที่ 8.6% ทั้งนี้การส่งออกที่ปรับดีขึ้น จะส่งผลดีต่อการฟื้นตัวของการลงทุนภาคเอกชนในส่วนของการลงทุนเครื่องมือเครื่องจักร แต่การลงทุนภาคเอกชนด้านการก่อสร้างยังมีแนวโน้มซบเซาต่อเนื่องตามการฟื้นตัวอย่างช้า ๆ ของภาคอสังหาริมทรัพย์

ในส่วนของภาคท่องเที่ยว EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2564 เหลือ 4 แสนคน จากเดิมที่เคยคาดไว้ที่ 1.5 ล้านคน โดยแม้ว่าไทยจะมีแผนการผ่อนคลายนโยบายเพื่อเปิดรับนักท่องเที่ยว เช่น Phuket sandbox แต่หลายประเทศทั่วโลกยังมีนโยบายการเปิดประเทศให้คนเดินทางเข้าออกที่ค่อนข้างระมัดระวัง เนื่องจากความกังวลด้านการระบาดของไวรัส สายพันธุ์ใหม่ ตัวอย่างเช่น สหราชอาณาจักร (UK) ที่แม้จะมีการฉีดวัคซีนให้กับคนในประเทศในระดับสูงแล้ว แต่ก็มีนโยบาย การเดินทางเข้าออกประเทศที่รัดกุม โดยจะใช้ระบบ Traffic Light system หรือระบบที่แบ่งประเทศทั่วโลกเป็นสีต่าง ๆ ได้แก่

สีแดง เหลือง และเขียว ตามลำดับ จากความเข้มงวดมากไปน้อย เพื่อกำหนดว่าคนที่เดินทางกลับเข้า UK จะต้องมีการกักตัวกี่วัน (ไทยถูกจัดอยู่ในประเทศสีเหลืองซึ่งนักท่องเที่ยวจะต้องกักตัวที่บ้าน 10 วันเมื่อกลับถึง UK) ดังนั้น หากประเทศต่าง ๆ ที่เริ่มมีภูมิคุ้มกันหมู่ก่อน เลือกใช้นโยบายที่รัดกุมคล้าย UK ก็จะทำให้การฟื้นตัวของภาคท่องเที่ยวระหว่างประเทศทั่วโลกจะยังล่าช้าออกไปอีก ทำให้ EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวในรอบนี้

ด้านเศรษฐกิจในประเทศ จะได้รับความเสียหายจากการระบาดของ COVID-19 ในประเทศระลอกที่ 3 ที่มากกว่าคาด แม้ทางการจะหลีกเลี่ยงการใช้มาตรการ lockdown ที่เข้มงวดมาก เพื่อลดผลกระทบทางเศรษฐกิจ แต่การระบาดในระดับสูงต่อเนื่องทำให้ประชาชนมีความกังวลส่งผลให้การเดินทางและกิจกรรมทางเศรษฐกิจลดลงค่อนข้างมากสะท้อนจากเครื่องชี้เร็ว เช่น mobility data ต่าง ๆ นอกจากนั้น ในคาดการณ์รอบก่อน EIC เคยคาดไว้ว่าการระบาดระลอกที่ 3 จะใช้เวลาควบคุมราว 3 เดือน แต่จากเหตุการณ์ที่เกิดขึ้นในช่วงที่ผ่านมา พบว่าสถานการณ์ปรับแย่ลงกว่าเดิม สะท้อนจากจำนวนผู้ติดเชื้อและคลัสเตอร์ต่าง ๆ

ที่เพิ่มขึ้น จึงทำให้คาดว่าระยะเวลาในการควบคุมการระบาดจะยาวนานขึ้นเป็น 4 เดือน ซึ่งจะสร้างความเสียหายต่อการบริโภคภาคเอกชนราว 3.1 แสนล้านบาท ซึ่งรวมถึงผลกระทบต่อการท่องเที่ยวในประเทศที่ปรับลดลงอีกด้วย

นอกจากนี้ การระบาดที่ยืดเยื้อยังมีแนวโน้มทำให้แผลเป็นทางเศรษฐกิจ (economic scars) ลึกขึ้น ซึ่งข้อมูลล่าสุดบ่งชี้ว่าอัตราการว่างงานกลับมามีทิศทางเพิ่มขึ้นในไตรมาสแรกของปีโดยเพิ่มจาก 1.86% ในไตรมาสก่อนหน้า มาอยู่ที่ 1.96% คิดเป็นจำนวน ผู้ว่างงาน 7.6 แสนคน ซึ่งสูงกว่าช่วงปิดเมืองรอบแรกเมื่อปีก่อนไปแล้ว ทั้งนี้อัตราการว่างงานที่เพิ่มขึ้นมาในไตรมาสแรกนี้

ยังไม่ได้รวมเอาผลของการระบาดระลอก 3 ซึ่งมีความรุนแรงมากเข้าไปด้วย ตัวเลขอัตราการว่างงานของไทยจึงมีโอกาสที่จะเพิ่มขึ้นได้อีก ในขณะเดียวกัน จำนวนชั่วโมงทำงานก็ปรับตัวลดลงในไตรมาสแรกที่ -1.8% จากจำนวนคนทำงานต่ำระดับ (ทำงานต่ำกว่า 35 ชั่วโมงต่อสัปดาห์) ที่เพิ่มขึ้น โดยเฉพาะกลุ่มคนเสมือนว่างงานที่ยังไม่ตกงานแต่ไม่มีการทำงานและไม่มีรายได้ที่มีอยู่ถึง 7.8 แสนคน เพิ่มขึ้นมากกว่าเท่าตัวจาก 3.6 แสนคนในไตรมาสก่อนหน้า ขณะที่จำนวนคนทำงานเต็มเวลาและล่วงเวลาลดต่ำลง นอกจากนี้ รายได้จากการทำงาน ซึ่งประกอบไปด้วยเงินเดือน โบนัส และค่าแรงโอที ก็ยังหดตัวอย่างมีนัยสำคัญถึง -8.8% จากช่วงเดียวกันในปีก่อน โดยเป็นการหดตัวในทุกสาขาธุรกิจสำคัญนอกภาคเกษตร ทั้งนี้แผลเป็นในตลาดแรงงานที่ลึกขึ้น

จะส่งผลกระทบต่อเนื่องไปยังรายได้และความเชื่อมั่นของภาคครัวเรือน ทำให้การใช้จ่ายฟื้นตัวได้ยากและกระบวนการซ่อมแซมงบดุลของภาคครัวเรือนจากภาระหนี้ที่สูงขึ้นเมื่อเทียบกับรายได้เป็นไปได้อย่างล่าช้า โดยคาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP

ของไทยมีแนวโน้มเพิ่มขึ้นในไตรมาสแรกของปีตาม GDP ที่ยังคงหดตัว ก่อนที่จะทรงตัวในระดับสูงตลอดปี 2564 ตามมาตรการพักชำระหนี้ที่ยังมีอยู่ ขณะที่รายได้ไม่ได้ฟื้นตัวเร็วนัก ทำให้ปัญหาหนี้สูง (debt overhang) จะเป็นอีกอุปสรรคสำคัญต่อการขยายตัวทางเศรษฐกิจของไทยในระยะข้างหน้า

ภาครัฐจะมีบทบาทสำคัญในการพยุงเศรษฐกิจในปี 2564 ผ่านการใช้จ่ายทั้งในและนอกงบประมาณ โดยในส่วนของรายจ่ายในงบประมาณ EIC คาดว่าภาครัฐจะสามารถเบิกจ่ายงบลงทุนก่อสร้างในปี 2564 ให้ขยายตัวได้ถึง 9.6% จากการก่อสร้าง หลายโครงการ อาทิ รถไฟความเร็วสูง กทม.-นครราชสีมา รถไฟความเร็วสูงเชื่อม 3 สนามบิน และรถไฟทางคู่ เป็นต้น ขณะที่รายจ่ายนอกงบประมาณ ส่วนใหญ่จะมาจากมาตรการภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท ที่มีเม็ดเงินเข้าสู่เศรษฐกิจในปีนี้ราว 5.3 แสนล้านบาท แบ่งเป็น 2.9 แสนล้านบาทก่อนการระบาดรอบ 3 และมีการอนุมัติเพิ่มเติมอีกราว 2.4 แสนล้านบาทหลังมีการระบาดรอบ 3 ซึ่งเป็นการใช้เม็ดเงินจนหมดวงเงิน 1 ล้านล้านบาท

โดยมาตรการที่ออกมาใหม่ ได้แก่ การลดค่าน้ำค่าไฟ การขยายมาตรการเราชนะและ ม.33 เรารักกัน การให้เงินผู้ถือบัตรสวัสดิการ คนละครึ่งระยะที่ 3 และโครงการยิ่งใช้ยิ่งได้ นอกจากนี้ ล่าสุดภาครัฐยังได้ออก พรก. กู้เงินเพิ่มเติมอีก 5 แสนล้านบาท ซึ่งสามารถใช้วงเงินได้จนถึงช่วงปีหน้า โดยจากภาวะเศรษฐกิจในปัจจุบันที่ได้รับผลกระทบหนักจากการระบาด ทำให้ EIC คาดว่าภาครัฐมีแนวโน้มใช้เม็ดเงินจากวงเงินใหม่เพิ่มเติมอีกราว 1 แสนล้านบาทเข้าสู่เศรษฐกิจในปี 2564 นี้ ทั้งนี้มาตรการช่วยเหลือของภาครัฐดังกล่าวจะเป็นส่วนช่วยสำคัญที่ทำให้การบริโภคภาคเอกชนจะไม่ปรับลดลงมากแม้จะได้รับผลกระทบจากการระบาดระลอก 3 ที่นานกว่าคาด โดย EIC คาดว่าการบริโภคภาคเอกชนจะขยายตัวที่ 1.9% ในปีนี้ปรับลดลงจากคาดการณ์เดิมเล็กน้อยที่ 2.0%

ด้านนโยบายการเงิน คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2564 แต่จะเน้นมาตรการปรับโครงสร้างหนี้ และการกระจายสินเชื่อให้ทั่วถึงมากขึ้น เพื่อเพิ่มประสิทธิภาพของการส่งผ่านนโยบายการเงิน ภาวะการเงินโดยรวมของไทยยังคงอยู่ในระดับผ่อนคลายจากการที่ ธปท. คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ภายใต้แนวโน้มเงินเฟ้อ ที่แม้จะสูงขึ้นจากปีก่อนหน้าตามราคาน้ำมันแต่จะยังอยู่ในระดับต่ำ (คาดเงินเฟ้อทั่วไปปี 2564 อยู่ที่ 1.3%) อย่างไรก็ดี อัตราดอกเบี้ยพันธบัตรรัฐบาลระยะยาวของไทยที่สูงขึ้นตามอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ส่งผลให้ต้นทุนการระดมทุนของทั้งภาคธุรกิจและภาครัฐปรับสูงขึ้นตามไปด้วย

โดยเฉพาะธุรกิจที่มีความเสี่ยงด้านเครดิตสูงได้รับผลกระทบมากกว่าจากการที่ credit spread ปรับสูงขึ้นจากภาวะเศรษฐกิจที่อ่อนแอลง ในระยะต่อไป EIC คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2564 ควบคู่กับการเข้าซื้อพันธบัตรรัฐบาลในตลาดรองเมื่อจำเป็นเพื่อดูแลดอกเบี้ยในตลาดการเงินให้อยู่ในระดับต่ำ และสนับสนุนการฟื้นตัวของเศรษฐกิจ นอกจากนี้ การยืดระยะเวลาของมาตรการเดิมที่ใช้อยู่ซึ่งกำลังจะหมดอายุลงออกไป

ก็มีความจำเป็นเช่นกัน ไม่ว่าจะเป็นมาตรการปรับลดค่าธรรมเนียมของกองทุนฟื้นฟู (FIDF) จากฐานเงินฝาก และมาตรการ ผ่อนคลายการจัดชั้นคุณภาพสินเชื่อให้กับสถาบันการเงิน ซึ่งจะช่วยให้สถาบันการเงินสามารถให้การช่วยเหลือแก่ลูกค้า

ทั้งด้านต้นทุนทางการเงินและการปรับโครงสร้างหนี้ได้อย่างต่อเนื่อง รวมทั้งต้องติดตามประสิทธิผลของมาตรการสินเชื่อฟื้นฟู และมาตรการ “พักทรัพย์ พักหนี้” อย่างใกล้ชิดเพื่อปรับปรุงเงื่อนไขของมาตรการให้เอื้อต่อการเข้าถึงสินเชื่อของ SME ได้อย่างทั่วถึงและทันการณ์

สำหรับค่าเงินบาท ณ สิ้นปี 2564 EIC คาดว่ามีแนวโน้มอ่อนค่าลงจากสิ้นปีก่อนมาอยู่ในช่วง 31-32 บาทต่อดอลลาร์สหรัฐ โดยนับจากช่วงต้นปีนี้ เงินบาทได้อ่อนค่าลง 4.2% เทียบกับดอลลาร์สหรัฐ ซึ่งเป็นการอ่อนค่าที่มากกว่าค่าเงินสกุลส่วนใหญ่ ในภูมิภาค ตามแนวโน้มการขยายตัวทางเศรษฐกิจที่ชะลอลงจากการระบาดระลอกใหม่และดุลบัญชีเดินสะพัดที่ลดต่ำลง เป็นสำคัญ สำหรับในช่วงที่เหลือของปี 2564 EIC มองว่า ปัจจัยภายในประเทศไทยจะยังคงเป็นแรงกดดันด้านอ่อนค่าต่อเงินบาท ทั้งจากดุลบัญชีเดินสะพัดที่อาจขาดดุลครั้งแรกในรอบ 8 ปี และเศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวช้า ทำให้เงินทุนเคลื่อนย้าย

มีแนวโน้มไหลเข้าตลาดการเงินไทยค่อนข้างจำกัด อย่างไรก็ดี ค่าเงินบาทเทียบกับดอลลาร์สหรัฐ จะไม่อ่อนค่ามากเนื่องจากดอลลาร์สหรัฐมีทิศทางอ่อนลงในช่วงครึ่งหลังด้วยเช่นกัน ตามการฟื้นตัวของประเทศเศรษฐกิจหลักอื่น ๆ โดยเฉพาะยุโรป

ที่จะทยอยเร่งตัวขึ้นในระยะข้างหน้า ขณะที่การฟื้นตัวของเศรษฐกิจสหรัฐฯ จะเริ่มชะลอลง ประกอบกับในช่วงครึ่งหลังของปีธนาคารกลางยุโรป (ECB) มีแนวโน้มลดการผ่อนคลายนโยบายการเงินลง (ทำ QE taper) ก่อนธนาคารกลางสหรัฐฯ (Fed)

ที่มีแนวโน้มดำเนินการในช่วงต้นปี 2565 ทั้งนี้ค่าเงินบาทอาจกลับมาโน้มแข็งขึ้นได้อีกครั้งในช่วงปลายปีต่อเนื่องถึงต้นปีหน้า หากไทยมีความคืบหน้าของการฉีดวัคซีนจนใกล้จะมีภาวะภูมิคุ้มกันหมู่

สำหรับความเสี่ยงด้านต่ำของเศรษฐกิจไทยในระยะถัดไป ประกอบไปด้วย 1) ระยะเวลาในการควบคุมการระบาดระลอกที่ 3

ที่อาจนานกว่าคาด รวมทั้งการระบาดรอบใหม่อาจเกิดขึ้นได้ ตราบใดที่ยังมีการฉีดวัคซีนในระดับต่ำ 2) ความล่าช้าในการฉีดวัคซีน และประสิทธิภาพของวัคซีนที่อาจมีไม่สูงพอโดยเฉพาะกับไวรัสสายพันธุ์ใหม่ 3) การกลับมาระบาดหรือการระบาดรอบใหม่ ในหลายประเทศทั่วโลก โดยเฉพาะกลุ่มประเทศในเอเชีย อาจส่งผลต่อการส่งออกของไทย และ 4) ผลของแผลเป็นเศรษฐกิจ ที่อาจมีมากกว่าคาด เช่น ภาวะหนี้เสียที่อาจปรับเพิ่มขึ้นมาก เป็นต้น

EIC ประเมินเศรษฐกิจไทยในอีก 2-3 ปีข้างหน้ายังมีแนวโน้มฟื้นตัวช้า โดยเศรษฐกิจจะต้องรอถึงช่วงต้นปี 2566 จึงจะกลับไปเท่ากับระดับ GDP ก่อนเกิด COVID-19 และมีแนวโน้มที่จะเกิด Permanent Output Loss ขนาดใหญ่ ซึ่งมีสาเหตุหลักจากการที่เศรษฐกิจไทยพึ่งพาภาคท่องเที่ยวในระดับสูง โดยภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวช้า ประกอบกับยังมีอีกหลายปัจจัยท้าทาย การฟื้นตัวของเศรษฐกิจ เช่น แผลเป็นทางเศรษฐกิจของไทยที่ค่อนข้างรุนแรง ความเปราะบางที่สะสมมาก่อนหน้าจากหนี้ครัวเรือน ที่สูง SMEs มีปัญหาในการปรับตัวให้เข้ากับการเปลี่ยนแปลงทางเทคโนโลยีและการแข่งขันที่รุนแรง เป็นต้น ดังนั้น ภาครัฐ ซึ่งเป็นเครื่องยนต์เศรษฐกิจหลักในยามวิกฤติจึงควรออกมาตรการเพื่อผลักดันเศรษฐกิจให้ฟื้นตัวเร็วขึ้นและลดขนาด ของ permanent output loss

โดย EIC เห็นว่าการออก พรก. 5 แสนล้านบาทเพิ่มเติมของภาครัฐ เป็นนโยบายที่มีความเหมาะสมเชิงหลักการ แต่ในทางปฏิบัติควรพิจารณาใช้เงินอย่างคุ้มค่าเพื่อสร้างความเชื่อมั่นและลดผลกระทบ ทางเศรษฐกิจในระยะสั้น โดยเฉพาะการเร่งจัดหาและฉีดวัคซีน การช่วยเหลือประชาชนและธุรกิจ SME ที่ได้รับผลกระทบหนัก และการสนับสนุนการจ้างงาน ควบคู่กับการออกมาตรการเพื่อปรับโครงสร้างเศรษฐกิจสำหรับการฟื้นตัวในระยะปานกลาง และยาว อาทิ การปรับทักษะของแรงงาน (Up/Re-skill) ให้ทันต่อยุคสมัย โดยเฉพาะทักษะด้านดิจิทัล การส่งเสริม SMEs ให้มีความรู้และสามารถปรับใช้เทคโนโลยีดิจิทัลได้ในทางปฏิบัติ และการสนับสนุน New growth industries ที่จะกลายเป็นเครื่องยนต์พัฒนาเศรษฐกิจไทยต่อไปในอนาคต สำหรับระดับหนี้สาธารณะที่เพิ่มขึ้นยังอยู่ในระดับที่บริหารจัดการได้แม้จะมีแนวโน้มที่จะสูงกว่า 60% ของ GDP ได้ในปีหน้า เนื่องจากอัตราดอกเบี้ยของพันธบัตรรัฐบาลยังอยู่ในระดับต่ำ ซึ่งช่วยให้สัดส่วนภาระการชำระดอกเบี้ยต่อรายได้ภาครัฐยังไม่สูงนัก อย่างไรก็ดี ในระยะข้างหน้า มีความจำเป็นที่ภาครัฐจะต้องมีแผนงาน เชิงปฏิบัติที่ชัดเจนในการขยายฐานรายได้ภาครัฐและการบริหารจัดสรรค่าใช้จ่ายให้มีประสิทธิภาพมากยิ่งขึ้นเพื่อรักษาความยั่งยืนทางการคลังต่อไป

รูปที่ 1 : สรุปประมาณการเศรษฐกิจไทยปี 2564

ที่มา : การวิเคราะห์โดย EIC

โดย : ดร.ยรรยง ไทยเจริญ

รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

EIC Online: www.scbeic.com

Line : @scbeic

ข่าวเด่น