ส่งออก ต.ค. ยังขยายตัวสูงต่อเนื่อง แต่ปรับชะลอลงจากเดือนก่อนหน้า ตามการระบาดที่เริ่มกลับมาในยุโรป และปัญหาคอขวดด้านอุปทานที่ทำให้เงินเฟ้อปรับสูงขึ้น กระทบต่อกำลังซื้อผู้บริโภคในหลายประเทศทั่วโลก

KEY SUMMARY

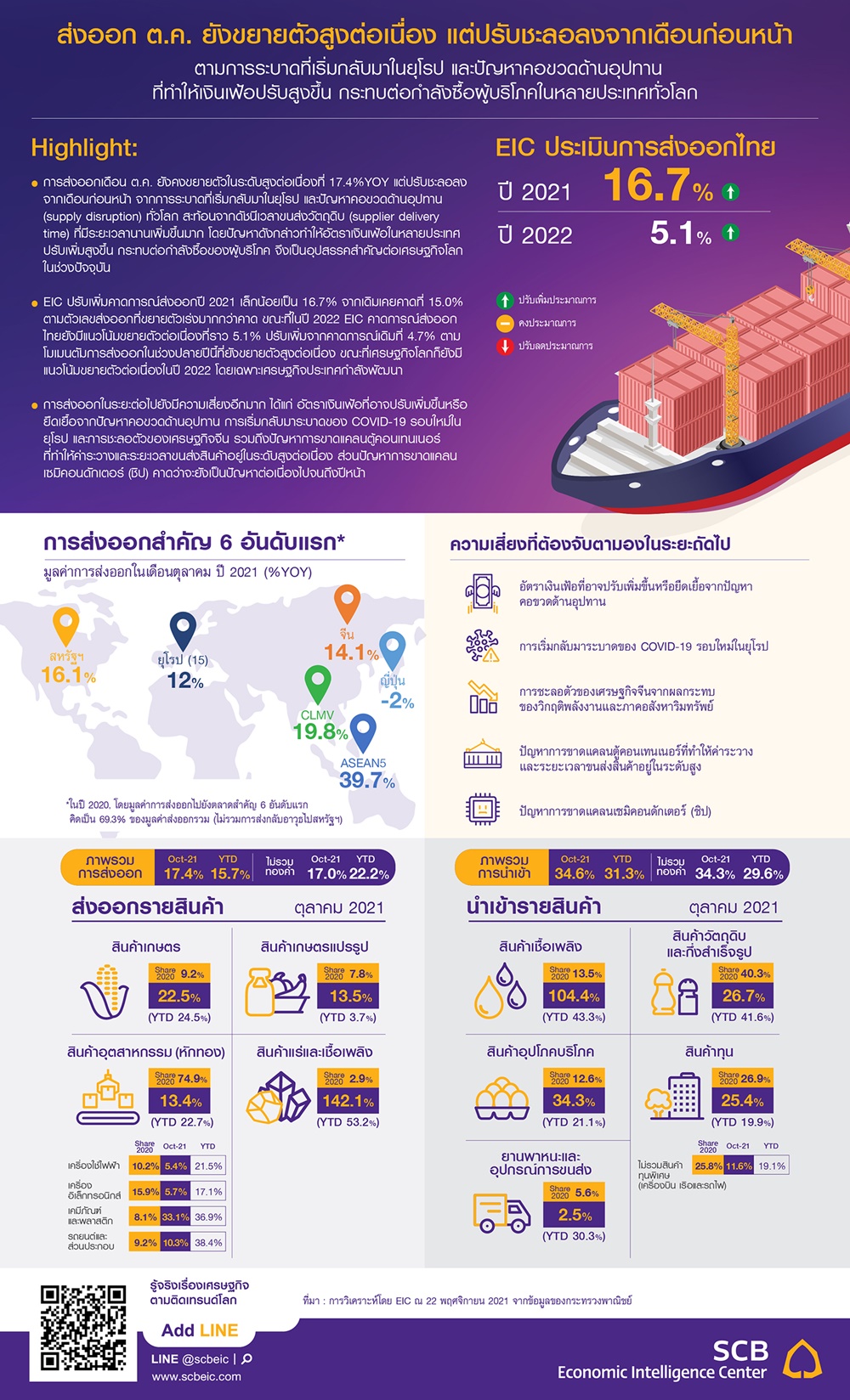

• การส่งออกเดือนตุลาคม ยังคงขยายตัวในระดับสูงต่อเนื่องที่ 17.4%YOY แต่ปรับชะลอลง

จากเดือนก่อนหน้า จากการระบาดที่เริ่มกลับมาในยุโรป และปัญหาคอขวดด้านอุปทาน (supply disruption) ทั่วโลก สะท้อนจากดัชนีเวลาขนส่งวัตถุดิบ (supplier delivery time) ที่มีระยะเวลานานเพิ่มขึ้นมาก โดยปัญหาดังกล่าวทำให้อัตราเงินเฟ้อในหลายประเทศปรับเพิ่มสูงขึ้น กระทบต่อกำลังซื้อของผู้บริโภค จึงเป็นอุปสรรคสำคัญต่อเศรษฐกิจโลกในช่วงปัจจุบัน

• EIC ปรับเพิ่มคาดการณ์ส่งออกปี 2021 เล็กน้อยเป็น 16.7% จากเดิมเคยคาดที่ 15.0% ตามตัวเลขส่งออกที่ขยายตัวเร่งมากกว่าคาด ขณะที่ในปี 2022 EIC คาดการส่งออกไทยยังมีแนวโน้มขยายตัวต่อเนื่องที่ราว 5.1% ปรับเพิ่มจากคาดการณ์เดิมที่ 4.7% ตามโมเมนตัม การส่งออกในช่วงปลายปีนี้ ที่ยังขยายตัวสูงต่อเนื่อง ขณะที่เศรษฐกิจโลกก็ยังมีแนวโน้มขยายตัวต่อเนื่องในปี 2022 โดยเฉพาะเศรษฐกิจประเทศกำลังพัฒนาที่จะเร่งตัวสูงขึ้นตาม ความคืบหน้าในการฉีดวัคซีน นอกจากนี้ ราคาสินค้าส่งออกก็มีแนวโน้มปรับเพิ่มขึ้นเช่นกัน ตามราคาสินค้าหลายประเภททั่วโลก โดยเฉพาะราคาพลังงาน จึงเป็นอีกปัจจัยสนับสนุน การเติบโตของมูลค่าส่งออกในปีหน้า

• การส่งออกในระยะต่อไปยังมีความเสี่ยงอีกมาก ได้แก่ อัตราเงินเฟ้อที่อาจปรับเพิ่มขึ้นหรือยืดเยื้อจากปัญหาคอขวดด้านอุปทาน การเริ่มกลับมาระบาดของ COVID-19 รอบใหม่ในยุโรป และการชะลอตัวของเศรษฐกิจจีน รวมถึงปัญหาการขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางและระยะเวลาขนส่งสินค้าอยู่ในระดับสูงต่อเนื่อง ส่วนปัญหาการขาดแคลนเซมิคอนดักเตอร์ (ชิป) คาดว่าจะยังเป็นปัญหาต่อเนื่องไปจนถึงปีหน้า

Key points

มูลค่าการส่งออกเดือนตุลาคม 2021 ขยายตัว 17.4%YOY ขยายตัวเร่งขึ้นจากเดือนก่อนหน้าที่ 17.1%YOY

โดยหากหักทองคำ การส่งออกจะขยายตัวที่ 17.0%YOY ทำให้ในช่วง 10 เดือนแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 15.7%YOY

ด้านการส่งออกรายสินค้าพบว่า การส่งออกสินค้ายังขยายตัวแบบ %YOY ต่อเนื่องในเกือบทุกสินค้าสำคัญ ยกเว้นผลิตภัณฑ์ยางที่หดตัว

• น้ำมันสำเร็จรูปขยายตัวถึง 169.7%YOY ขยายตัวต่อเนื่อง 8 เดือน ตามความต้องการใช้พลังงานและราคาน้ำมัน

ที่อยู่ในระดับสูง โดยขยายตัวในทุกตลาดสำคัญ เช่น กัมพูชา (83.7%YOY), สิงคโปร์ (569.1%YOY) และเวียดนาม (368.6%YOY) เป็นต้น

• เคมีภัณฑ์ขยายตัวที่ 52.3%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 11 โดยในเดือนนี้ขยายตัวในเกือบทุกตลาดสำคัญ เช่น จีน (58%YOY), สหรัฐฯ (91.2%YOY) และอินเดีย (78.6%YOY) เป็นต้น ยกเว้นเวียดนาม (-0.7%YOY)

• เม็ดพลาสติกขยายตัว 32.5%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 11 โดยในเดือนนี้ขยายตัวในทุกเกือบตลาดสำคัญ เช่น จีน (9.2%YOY), อินเดีย (59.4%YOY) และอินโดนีเซีย (44.3%YOY) เป็นต้น ยกเว้นสหรัฐฯ (-7.6%YOY)

• รถยนต์และส่วนประกอบขยายตัว 10.3%YOY ขยายตัวต่อเนื่อง 12 เดือน โดยมีตลาดหนุนที่สำคัญ เช่น ฟิลิปปินส์ (36%YOY), อินโดนีเซีย (63.5%YOY) และชิลี (300.9%YOY) เป็นต้น ในขณะที่ ออสเตรเลีย (-30.1%YOY)

และญี่ปุ่น (-26.3%YOY) เป็นตลาดฉุดที่สำคัญ

• ยางพาราขยายตัว 51.7%YOY ขยายตัวต่อเนื่อง 13 เดือน โดยในเดือนนี้ขยายตัวในเกือบทุกตลาดสำคัญ

เช่น จีน (65.8%YOY), สหรัฐฯ (67.6%YOY) และอินเดีย (186.3%YOY) เป็นต้น ยกเว้นมาเลเซีย (-1%YOY) และสเปน (-6.3%YOY) ที่หดตัว

• เหล็ก เหล็กกล้าและผลิตภัณฑ์ขยายตัว 35.9%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 11 โดยมีญี่ปุ่น (74.8%YOY), อินเดีย (25.9%YOY), อินโดนีเซีย 98.1%YOY และจีน (146.6%YOY) เป็นตลาดหนุนสำคัญ แต่มีสหรัฐฯ

(-13.5%YOY) และเวียดนาม (-2.8%YOY) เป็นตลาดฉุดสำคัญ

• แผงวงจรไฟฟ้าขยายตัว 18.6% ขยายตัวต่อเนื่องเป็นเดือนที่ 11 และขยายตัวในทุกตลาดส่งออกสำคัญ เช่น ฮ่องกง (32.1%YOY), สิงคโปร์ (21.9%YOY) และไต้หวัน (36.1%YOY)

ด้านการส่งออกรายตลาด พบว่าตลาดญี่ปุ่นและฮ่องกงพลิกกลับไปหดตัว ในขณะที่ตลาดออสเตรเลียหดตัวต่อเนื่อง ส่วนตลาดอื่น ๆ ยังคงขยายตัว

• การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 58.3%YOY ซึ่งเป็นการขยายตัว 9 เดือนต่อเนื่อง โดยสินค้าหลักที่ขยายตัว เช่น ไขมันและน้ำมันจากพืชและสัตว์ (314.3%YOY), เครื่องปรับอากาศและส่วนประกอบ (402.8%YOY) และเคมีภัณฑ์ (78.6%YOY) เป็นต้น

• การส่งออกไปอาเซียน 5 ขยายตัว 39.7% ซึ่งเป็นการขยายตัวต่อเนื่อง 6 เดือน และเป็นการขยายตัวในอัตราเร่งที่สุดในรอบ 4 เดือน โดยมีสินค้าหนุนสำคัญ เช่น รถยนต์และส่วนประกอบ (29.9%YOY), น้ำมันสำเร็จรูป (380.1%YOY) และเครื่องคอมพิวเตอร์และส่วนประกอบ (39.3%YOY) เป็นต้น

• การส่งออกไปฮ่องกงพลิกกลับมาหดตัวอีกครั้งที่ -2.5%YOY หลังจากที่ขยายตัว 14.6%YOY ในเดือนก่อนหน้า โดยมีสินค้าสำคัญที่หดตัวหลายสินค้า เช่น เครื่องคอมพิวเตอร์และส่วนประกอบ (-17.9%YOY), เครื่องโทรสาร โทรศัพท์ และส่วนประกอบ (-21.1%YOY) และอัญมณีและเครื่องประดับ (-9.4%YOY) เป็นต้น อย่างไรก็ดี ยังมีแผงวงจรไฟฟ้า (32.1%YOY) เป็นปัจจัยหนุนที่สำคัญ

• การส่งออกไปญี่ปุ่นพลิกมาหดตัวเป็นครั้งแรกในรอบ 12 เดือนที่ -2%YOY หลังจากที่ขยายตัว 13.2%YOY

ในเดือนก่อนหน้า โดยมีสินค้าสำคัญที่หดตัวหลายสินค้า เช่น รถยนต์และส่วนประกอบ (-26.3%YOY), เครื่องโทรสาร โทรศัพท์ และส่วนประกอบ (-9%YOY) และไก่แปรรูป (-24.6%YOY) เป็นต้น

• การส่งออกไปออสเตรเลียหดตัวต่อเนื่องเป็นเดือนที่สี่ที่ -12.4% YOY เร่งตัวจากเดือนก่อนหน้าที่ -0.6%YOY

โดยสินค้าส่งออกหลักที่หดตัว เช่น รถยนต์และส่วนประกอบ (-30.1%YOY), เครื่องปรับอากาศ (-18.2%YOY) และอัญมณีและเครื่องประดับ (-32.9%YOY) เป็นต้น อย่างไรก็ดี ยังมีเม็ดพลาสติก (90.23%YOY) เป็นปัจจัยหนุนที่สำคัญ

รูปที่ 1 : การส่งออกเดือนตุลาคม ยังขยายตัวแบบ %YOY ในทุกหมวดสินค้าสำคัญยกเว้นผลิตภัณฑ์ยาง

ในส่วนของรายตลาดสำคัญ ตลาดญี่ปุ่นและฮ่องกงพลิกกลับไปหดตัว ในขณะที่ตลาดออสเตรเลียหดตัวต่อเนื่อง ส่วนตลาดอื่น ๆ ขยายตัวต่อเนื่อง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : น้ำมันสำเร็จรูป เคมีภัณฑ์ เม็ดพลาสติก และรถยนต์และส่วนประกอบเป็นปัจจัยหนุนการส่งออกที่สำคัญ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

ด้านมูลค่านำเข้าในเดือนตุลาคม 2021 ขยายตัว 34.6%YOY เร่งตัวขึ้นจากเดือนก่อนหน้าที่ 30.3%YOY โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (104.4%YOY) ที่ขยายตัวราคาที่ปรับเพิ่มขึ้นสูงมากเมื่อเทียบกับปีก่อน, สินค้าทุน (25.4%YOY), สินค้าอุปโภคบริโภค (34.3%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (2.5%YOY) ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 26.7%YOY และหากหักทองคำจะขยายตัวที่ 25.5%YOY ทั้งนี้ในช่วง 10 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 31.3%YOY ในส่วนของดุลการค้าเดือนตุลาคมขาดดุล -370.2 ล้านดอลลาร์สหรัฐ หากรวม 10 เดือนแรกของปี 2021 จะเกินดุลที่ 1,646.6 ล้านดอลลาร์สหรัฐ

Implication

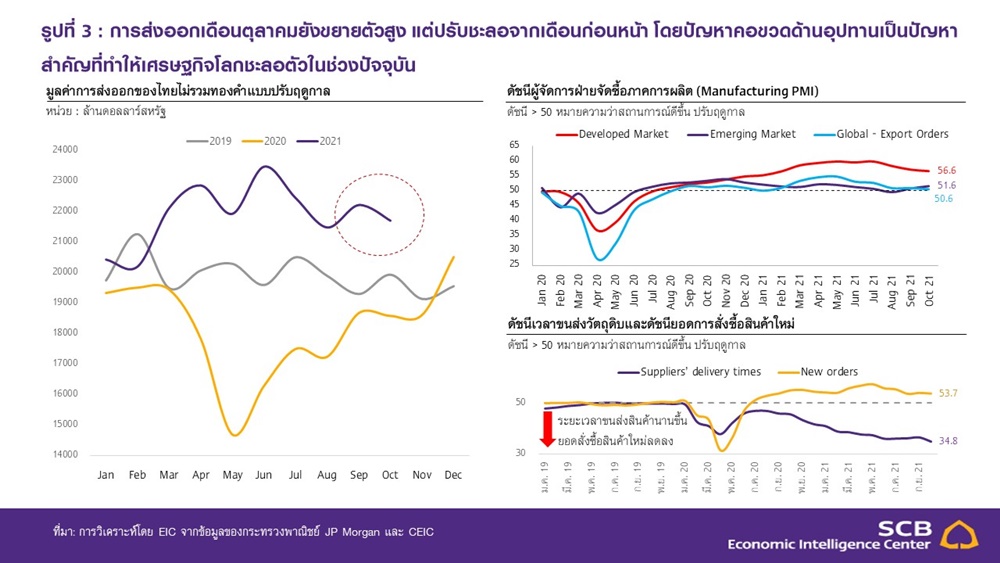

การส่งออกเดือนตุลาคมยังขยายตัวสูงที่ 17.4%YOY แต่ปรับชะลอจากเดือนก่อนหน้าที่ -2.3%MOM_sa (หักการส่งออกทองคำและปรับฤดูกาล) จากการะบาดที่เริ่มกลับมาในยุโรป และปัญหาคอขวดด้านอุปทานของโลก สะท้อนจากดัชนีเวลาขนส่งวัตถุดิบ (supplier delivery time) ที่มีระยะเวลานานเพิ่มขึ้นมาก และข้อมูล PMI

ของประเทศแต่ละกลุ่ม โดยเฉพาะเศรษฐกิจประเทศพัฒนาแล้ว และ Global Export orders ที่ปรับชะลอลงในเดือนตุลาคม (รูปที่ 3) โดยปัญหาคอขวดด้านอุปทานดังกล่าวส่งผลให้อัตราเงินเฟ้อในหลายประเทศปรับตัวสูงขึ้น กระทบต่อกำลังซื้อภาคประชาชน จึงทำให้เศรษฐกิจและการค้าโลกปรับชะลอลงในช่วงปัจจุบัน

รูปที่ 3 : การส่งออกเดือนตุลาคมยังขยายตัวสูง แต่ปรับชะลอจากเดือนก่อนหน้า โดยปัญหาคอขวดด้านอุปทานเป็นปัญหาสำคัญที่ทำให้เศรษฐกิจโลกชะลอตัวในช่วงปัจจุบัน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ JP Morgan และ CEIC

EIC ปรับเพิ่มคาดการณ์ส่งออกปี 2021 เป็น 16.7% จากเดิมเคยคาดที่ 15.0% ตามตัวเลขส่งออกที่ยังขยายตัวสูงต่อเนื่อง ขณะที่ในปี 2022 EIC คาดการส่งออกไทยยังมีแนวโน้มขยายตัวต่อเนื่องที่ราว 5.1% ปรับเพิ่มจากคาดการณ์เดิมที่ 4.7% (ตัวเลขในระบบดุลการชำระเงิน) โดยแม้เศรษฐกิจโลกจะมีทิศทางกลับมาชะลอตัวอีกครั้ง แต่เนื่องจากตัวเลขส่งออกในช่วงก่อนหน้าเติบโตเร่งกว่าที่คาด จึงมีการปรับเพิ่มคาดการณ์มูลค่าส่งออกปีนี้เล็กน้อยมาเป็นที่ 16.7% ส่วนปีหน้ามีการปรับเพิ่มคาดการณ์เช่นกัน จากโมเมนตัมการส่งออกในช่วงปลายปีนี้ที่เร่งตัวเร็วขึ้น ขณะที่ราคาสินค้าส่งออกก็มีแนวโน้มปรับเพิ่มขึ้นตามราคาสินค้าหลายประเภททั่วโลก โดยเฉพาะราคาพลังงาน จึงเป็นอีกปัจจัยสนับสนุนการเติบโตของมูลค่าส่งออกในปีหน้า โดยการส่งออกไปยังประเทศกำลังพัฒนาในปี 2022 มีแนวโน้มขยายตัวได้ดีตามการเร่งตัวของเศรษฐกิจที่จะได้ผลดีจากความคืบหน้าในการฉีดวัคซีนที่เพิ่มขึ้น ขณะที่เศรษฐกิจประเทศพัฒนาแล้วก็มีแนวโน้มขยายตัวต่อเนื่องแต่ในอัตราที่ชะลอลงจากเศรษฐกิจปีนี้ที่เร่งตัวไปก่อนหน้าแล้ว

อย่างไรก็ตาม การส่งออกไทยในระยะถัดไปยังมีความเสี่ยงที่ต้องจับตาหลายประการ ได้แก่ อัตราเงินเฟ้อ

ที่อาจปรับเพิ่มขึ้นหรือยืดเยื้อจากปัญหาคอขวดด้านอุปทาน การเริ่มกลับมาระบาดของ COVID-19 รอบใหม่ในยุโรป

และการชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤติพลังงานและภาคอสังหาริมทรัพย์ สำหรับปัญหา

การขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางและระยะเวลาขนส่งสินค้าอยู่ในระดับสูงนั้น คาดว่าจะปรับตัวดีขึ้น

ในครึ่งแรกของปี 2022 จากอุปสงค์การนำเข้าสินค้าทั่วโลกที่จะปรับลดลงตามฤดูกาล รวมถึงการนำเข้าจากสหรัฐฯ

ที่มีแนวโน้มชะลอลงจากมาตรการกระตุ้นเศรษฐกิจที่มีขนาดเล็กลง และผู้บริโภคมีแนวโน้มหันไปใช้จ่ายภาคบริการ

มากขึ้น แต่ค่าระวางเรือก็ยังมีแนวโน้มอยู่ในระดับที่สูงกว่าก่อนเกิดวิกฤติ ส่วนปัญหาการขาดแคลนเซมิคอนดักเตอร์ (ชิป) คาดว่าจะยังคงลากยาวต่อเนื่องไปจนถึงปีหน้า สอดคล้องกับข้อมูลล่าสุดที่บ่งชี้ว่า ระยะเวลาในการผลิต

และส่งมอบชิ้นส่วนเซมิคอนดักเตอร์ หรือ lead time ยังมีแนวโน้มนานขึ้น โดยคาดว่าสถานการณ์จะเริ่มคลี่คลาย

ช่วงครึ่งหลังของปีหน้าเป็นต้นไป

รูปที่ 4 : การส่งออกของไทยในระยะต่อไปมีแนวโน้มขยายตัวต่อเนื่อง แต่มีความเสี่ยงหลายประการ

ที่ต้องจับตามอง

ที่มา : การวิเคราะห์โดย EIC

ผู้เขียนบทวิเคราะห์ :

พนันดร อรุณีนิรมาน (panundorn.aruneeniramarn@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

.jpg)

.jpg)

.jpg)

.jpg)

ข่าวเด่น