ส่งออก พ.ย. ยังขยายตัวสูงต่อเนื่องและเร่งขึ้นจากเดือนก่อนหน้า โดยมีปัจจัยหนุนจากการฟื้นตัวของการบริโภค การผลิตทั่วโลก การอ่อนค่าของเงินบาท และการปรับตัวเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์

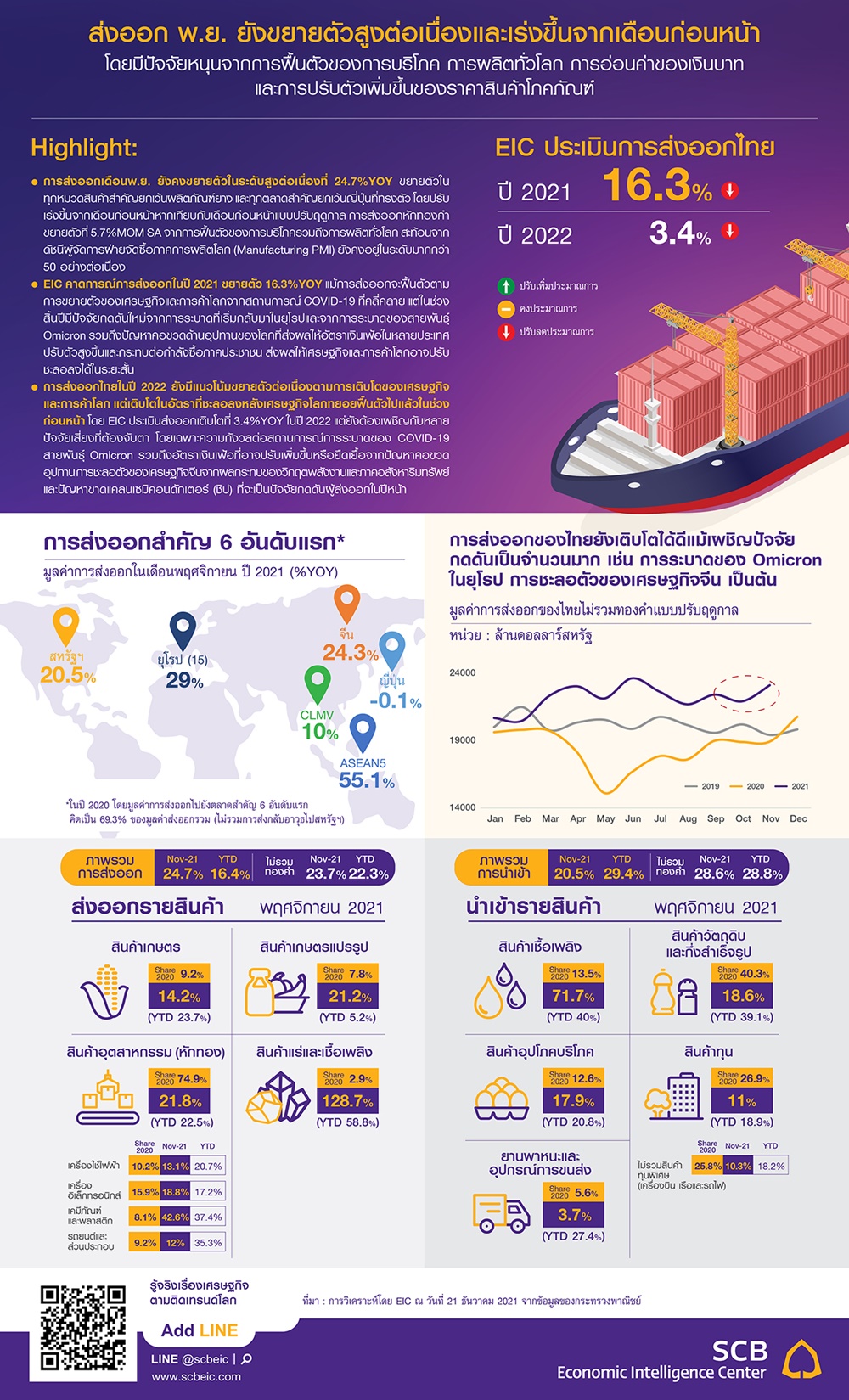

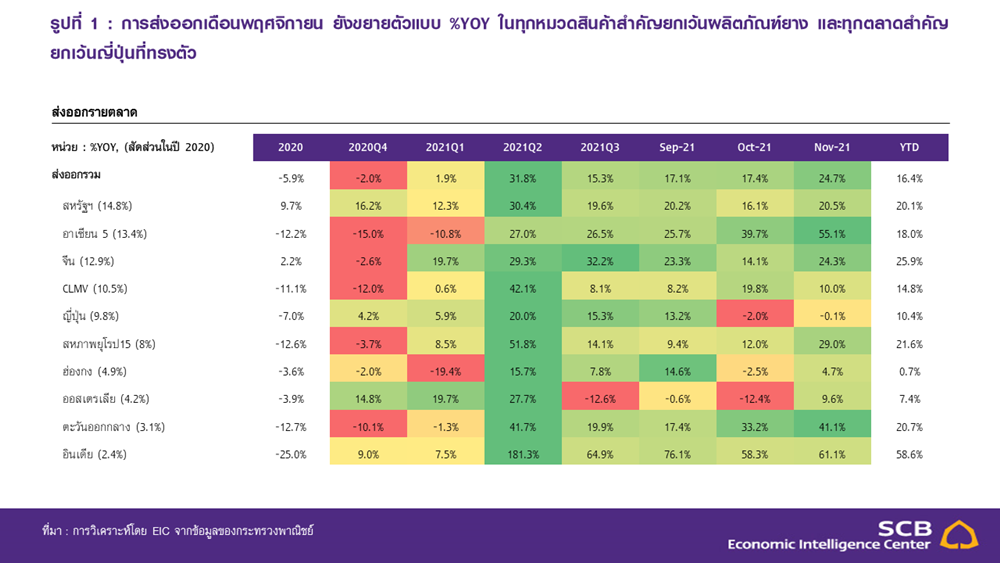

การส่งออกเดือนพฤศจิกายน ยังคงขยายตัวในระดับสูงต่อเนื่องที่ 24.7%YOY ขยายตัวในทุกหมวดสินค้าสำคัญยกเว้นผลิตภัณฑ์ยาง และทุกตลาดสำคัญยกเว้นญี่ปุ่นที่ทรงตัว โดยปรับเร่งขึ้นจากเดือนก่อนหน้าหากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล การส่งออกหักทองคำขยายตัวที่ 5.7%MOM SA จากการฟื้นตัวของการบริโภครวมถึงการผลิตทั่วโลก สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตโลก (Manufacturing PMI) ยังคงอยู่ในระดับมากกว่า 50 อย่างต่อเนื่อง

EIC คาดการณ์การส่งออกในปี 2021 ขยายตัว 16.3%YOY แม้การส่งออกจะฟื้นตัวตาม การขยายตัวของเศรษฐกิจและการค้าโลกจากสถานการณ์ COVID-19 ที่คลี่คลาย แต่ในช่วงสิ้นปีมีปัจจัยกดดันใหม่จากการระบาดที่เริ่มกลับมาในยุโรปและจากการระบาดของสายพันธุ์ Omicron รวมถึงปัญหาคอขวดด้านอุปทานของโลกที่ส่งผลให้อัตราเงินเฟ้อในหลายประเทศปรับตัวสูงขึ้นและกระทบต่อกําลังซื้อภาคประชาชน ส่งผลให้เศรษฐกิจและการค้าโลกอาจปรับชะลอลงได้ในระยะสั้น

การส่งออกไทยในปี 2022 ยังมีแนวโน้มขยายตัวต่อเนื่องตามการเติบโตของเศรษฐกิจ และการค้าโลกแต่ในอัตราที่ชะลอลงหลังเศรษฐกิจโลกทยอยฟื้นตัวไปแล้วในช่วงก่อนหน้า โดย EIC ประเมินส่งออกเติบโตที่ 3.4%YOY ในปี 2022 แต่ยังต้องเผชิญกับหลายปัจจัยเสี่ยง ที่ต้องจับตา โดยเฉพาะความกังวลต่อสถานการณ์การระบาดของ COVID-19 สายพันธุ์ Omicron รวมถึงอัตราเงินเฟ้อที่อาจปรับเพิ่มขึ้นหรือยืดเยื้อจากปัญหาคอขวดอุปทาน การชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤตพลังงานและภาคอสังหาริมทรัพย์ และปัญหาขาดแคลนเซมิคอนดักเตอร์ (ชิป) ที่จะเป็นปัจจัยกดดันผู้ส่งออกในปีหน้า

* Key points

มูลค่าการส่งออกเดือนพฤศจิกายน 2021 ขยายตัว 24.7%YOY ขยายตัวเร่งขึ้นจากเดือนก่อนหน้าที่ 17.4%

โดยหากหักทองคำ การส่งออกจะขยายตัวที่ 23.7% ทำให้ในช่วง 11 เดือนแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 16.4%

ด้านการส่งออกรายสินค้าพบว่า การส่งออกสินค้ายังขยายตัวแบบ %YOY ต่อเนื่องในเกือบทุกสินค้าสำคัญ ยกเว้นผลิตภัณฑ์ยางที่หดตัว

น้ำมันสำเร็จรูปขยายตัวถึง 146%YOY ขยายตัวต่อเนื่อง 9 เดือน ตามความต้องการใช้พลังงานและราคาน้ำมัน

ที่อยู่ในระดับสูง โดยขยายตัวในทุกตลาดสำคัญ เช่น มาเลเซีย (545.1%YOY), สิงคโปร์ (205.4%YOY) และฟิลิปปินส์ (1,749%YOY) เป็นต้น

เคมีภัณฑ์ขยายตัวที่ 63.4%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 12 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (31%YOY), ญี่ปุ่น (67.6%YOY) และอินเดีย (145.5%YOY) เป็นต้น

เม็ดพลาสติกขยายตัว 41.9%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 12 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ

เช่น จีน (26.5%YOY), อินเดีย (60.5%YOY) และอินโดนีเซีย (38.9%YOY) เป็นต้น

รถยนต์และส่วนประกอบขยายตัว 12%YOY ขยายตัวต่อเนื่อง 13 เดือน โดยมีตลาดหนุนที่สำคัญ เช่น ฟิลิปปินส์ (26.7%YOY) และอินโดนีเซีย (65.1%YOY) ในขณะที่ออสเตรเลีย (22.4%YOY) เป็นตลาดฉุดที่สำคัญในเดือนก่อนหน้า สำหรับญี่ปุ่น (-38%YOY) และเวียดนาม (-10.1%YOY) เป็นตลาดฉุดที่สำคัญในเดือนนี้

เหล็ก เหล็กกล้าและผลิตภัณฑ์ขยายตัว 51.9%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 12 โดยในเดือนนี้ขยายตัว

ในเกือบทุกตลาดสำคัญ เช่น ญี่ปุ่น (35.5%YOY), สหรัฐฯ (90.2%YOY) และไต้หวัน (265.5%YOY) เป็นต้น ในขณะที่จีน (-1.5%YOY) และกัมพูชา (-0.3%YOY) หดตัวเล็กน้อย

เครื่องคอมพิวเตอร์และอุปกรณ์กลับมาขยายตัวในระดับสูงที่ 19.9%YOY ได้อีกครั้ง หลังจากที่ขยายตัวได้เพียง 1.7%YOY ในเดือนก่อนหน้า โดยมีตลาดหนุนที่สำคัญ เช่น สหรัฐฯ (18.9%YOY), จีน (64.8%YOY) และเนเธอร์แลนด์ (37.8%YOY) เป็นต้น ในขณะที่ฮ่องกง (-8.4%YOY) และเยอรมนี (-12.8%YOY) เป็นตลาดฉุดที่สำคัญ

แผงวงจรไฟฟ้าขยายตัว 26.7% ขยายตัวต่อเนื่องเป็นเดือนที่ 12 ตามความต้องการใช้สินค้าอิเล็กทรอนิกส์โลก และขยายตัวในทุกตลาดส่งออกสำคัญ เช่น ฮ่องกง (28.2%YOY), สิงคโปร์ (12.1%YOY) และญี่ปุ่น (38.9%YOY) เป็นต้น

ด้านการส่งออกรายตลาด พบว่าตลาดญี่ปุ่นและฮ่องกงพลิกกลับไปหดตัว ในขณะที่ตลาดออสเตรเลียหดตัวต่อเนื่อง ส่วนตลาดอื่น ๆ ยังคงขยายตัว

การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 61.1%YOY ซึ่งเป็นการขยายตัว 10 เดือนต่อเนื่อง โดยขยายตัวได้ในเกือบทุกสินค้าหลัก เช่น เม็ดพลาสติก (60.5%YOY), เครื่องปรับอากาศและส่วนประกอบ (37.4%YOY)

และเคมีภัณฑ์ (145.5%YOY) เป็นต้น ยกเว้นเครื่องจักรกลและส่วนประกอบ (-3.5%YOY) ที่หดตัวเล็กน้อย

การส่งออกไปอาเซียน 5 ขยายตัว 55.1% ซึ่งเป็นการขยายตัวต่อเนื่อง 7 เดือน โดยเป็นการขยายตัวจากเกือบทุกประเทศภายในกลุ่ม ได้แก่ มาเลเซีย (42.6%YOY), อินโดนีเซีย (56.5%YOY), สิงคโปร์ (91.4%YOY) และฟิลิปปินส์ (37.4%YOY) ยกเว้นบรูไน (-4.7%YOY)

การส่งออกไปออสเตรเลียพลิกกลับมาขยายตัวได้ที่ 9.6%YOY หลังจากที่หดตัวติดต่อกัน 4 เดือน โดยสินค้าส่งออกหลักที่ขยายตัว เช่น รถยนต์และส่วนประกอบ (22.4%YOY), เหล็ก เหล็กกล้าและผลิตภัณฑ์ (83.1%YOY) และเม็ดพลาสติก (39.1%YOY) เป็นต้น อย่างไรก็ดี ยังมีปัจจัยฉุดหลายสินค้า เช่น อัญมณีและเครื่องประดับ

(-56.7%YOY) และผลิตภัณฑ์ยาง (-13%YOY) เป็นต้น

การส่งออกไปฮ่องกงพลิกกลับมาขยายตัวอีกครั้งที่ 4.7%YOY หลังจากที่หดตัว -2.5%YOY ในเดือนก่อนหน้า

โดยมีสินค้าสำคัญที่ขยายตัวหลายสินค้า เช่น แผงวงจรไฟฟ้า (28.2%YOY) และเครื่องใช้ไฟฟ้าและส่วนประกอบ (56.8%YOY) เป็นต้น ในขณะที่มีสินค้าสำคัญหลายประการยังคงหดตัว เช่น เครื่องคอมพิวเตอร์และส่วนประกอบ (-8.4%YOY) และอัญมณีและเครื่องประดับ (-7.4%YOY) เป็นต้น

การส่งออกไปญี่ปุ่นทรงตัวที่ -0.1%YOY หลังจากที่หดตัว -2%YOY ในเดือนก่อนหน้า ซึ่งเป็นการหดตัวเพียงครั้งเดียวในรอบ 12 เดือน โดยรถยนต์และส่วนประกอบ (-38%YOY), ไก่แปรรูป (-5.8%YOY), โทรศัพท์ (-26.3%YOY) และเครื่องใช้ไฟฟ้า (-7.1%YOY) เป็นปัจจัยฉุดที่สำคัญ ขณะที่เคมีภัณฑ์ (67.6%YOY), แผงวงจรไฟฟ้า (38.9%YOY), เหล็ก เหล็กกล้าและผลิตภัณฑ์ (35.5%YOY) และเม็ดพลาสติก (49%YOY) เป็นปัจจัยหนุนที่สำคัญ

รูปที่ 1 : การส่งออกเดือนพฤศจิกายน ยังขยายตัวแบบ %YOY ในทุกหมวดสินค้าสำคัญยกเว้นผลิตภัณฑ์ยาง และทุกตลาดสำคัญยกเว้นญี่ปุ่นที่ทรงตัว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : น้ำมันสำเร็จรูป เคมีภัณฑ์ เม็ดพลาสติก และรถยนต์และส่วนประกอบเป็นปัจจัยหนุน

การส่งออกที่สำคัญ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

ด้านมูลค่านำเข้าในเดือนพฤศจิกายน 2021 ขยายตัว 20.5%YOY ชะลอตัวจากเดือนก่อนหน้าที่ 34.6%YOY

โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (71.7%YOY) ที่ขยายตัวตามราคาที่ปรับเพิ่มขึ้นสูงมากเมื่อเทียบกับปีก่อน, สินค้าทุน (11%YOY), สินค้าอุปโภคบริโภค (17.9%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (3.7%YOY) ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 18.6%YOY และหากหักทองคำจะขยายตัวที่ 39.3%YOY ทั้งนี้ในช่วง 11 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 29.4%YOY ในส่วนของดุลการค้าเดือนพฤศจิกายนเกินดุล 1,018.7 ล้านดอลลาร์สหรัฐ หากรวม 11 เดือนแรกของปี 2021 จะเกินดุลที่ 3,927.3 ล้านดอลลาร์สหรัฐ

* Implication

การส่งออกเดือนพฤศจิกายนยังขยายตัวสูงต่อเนื่องที่ 24.7%YOY และปรับเร่งขึ้นจากเดือนก่อนหน้าที่ 5.7%MOM SA (หักการส่งออกทองคำและปรับฤดูกาล) จากการฟื้นตัวของการบริโภครวมถึงการผลิตทั่วโลก สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตโลก (Manufacturing PMI) ยังคงอยู่ในระดับมากกว่า 50 อย่างต่อเนื่อง อีกทั้ง

ยังมีแรงหนุนจากแนวโน้มการอ่อนค่าของค่าเงินบาทก่อนหน้านี้ที่ส่งผลให้สินค้าไทยสามารถแข่งขันด้านราคา

ในตลาดโลกได้ โดยการอ่อนค่าของเงินบาทจะส่งผลบวกโดยตรงต่อรายได้และกำไรของผู้ส่งออก โดยเฉพาะในกลุ่ม

ที่มีการใช้วัตถุดิบในประเทศ (local content) มาก เช่น ผู้ส่งออกสินค้าเกษตร เป็นต้น ขณะที่การปรับตัวเพิ่มสูงขึ้น

ของราคาสินค้าโภคภัณฑ์บางชนิด เช่น สินค้าเกษตรและน้ำมันดิบส่งผลดีต่อมูลค่าการส่งออกสินค้าที่เกี่ยวเนื่อง

กับน้ำมัน เช่น น้ำมันสำเร็จรูป, เคมีภัณฑ์ และเม็ดพลาสติก เป็นต้น อย่างไรก็ตาม ราคาน้ำมันที่ยังอยู่ในระดับสูงจะเพิ่มแรงกดดันต่อการขาดดุลบัญชีเดินสะพัดของไทยในระยะต่อไปเนื่องจากไทยเป็นประเทศผู้นำเข้าน้ำมันและผลิตภัณฑ์น้ำมันสุทธิ

รูปที่ 3 : การส่งออกเดือนพฤศจิกายนยังขยายตัวสูง โดยปรับเร่งขึ้นจากเดือนก่อนหน้าจากการ

ฟื้นตัวของการบริโภคและการผลิตทั่วโลก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ JP Morgan และ CEIC

ถึงแม้การส่งออกจะฟื้นตัวจากการขยายตัวของเศรษฐกิจและการค้าโลก จากสถานการณ์ COVID-19

ที่คลี่คลาย แต่ในช่วงสิ้นปีมีปัจจัยกดดันใหม่ จากการระบาดที่เริ่มกลับมาในยุโรปและจากการระบาดของสายพันธุ์ Omicron รวมถึงปัญหาคอขวดด้านอุปทานของโลกที่ส่งผลให้อัตราเงินเฟ้อในหลายประเทศปรับตัวสูงขึ้น

กระทบต่อกําลังซื้อภาคประชาชน และส่งผลให้เศรษฐกิจและการค้าโลกอาจปรับชะลอลงในระยะสั้น โดย EIC คาดการณ์การส่งออกในปี 2021 ขยายตัว 16.3%YOY (ตัวเลขในระบบดุลการชำระเงิน) สำหรับปี 2022 การส่งออกสินค้ายังมีแนวโน้มขยายตัวต่อเนื่องตามการเติบโตของเศรษฐกิจและการค้าโลก โดยการส่งออกไปยังประเทศกำลังพัฒนามีแนวโน้มขยายตัวได้ดีขึ้นตามการเร่งตัวของเศรษฐกิจที่จะได้รับอานิสงส์จากความคืบหน้าในการฉีดวัคซีน

ที่เพิ่มขึ้น ขณะที่การส่งออกไปยังเศรษฐกิจประเทศพัฒนาแล้วยังคงมีแนวโน้มขยายตัวต่อเนื่องในปีหน้าแต่ในอัตรา

ที่ชะลอลงหลังเศรษฐกิจทยอยฟื้นตัวไปก่อนหน้าแล้ว

อย่างไรก็ตาม การส่งออกไทยในปี 2022 ยังต้องเผชิญกับหลากหลายปัจจัยเสี่ยง โดยเฉพาะการแพร่ระบาดของ Omicron โดย EIC ประเมินการส่งออกเติบโตต่อเนื่องที่ 3.4%YOY ในปี 2022 แต่ยังต้องเผชิญกับหลายปัจจัยเสี่ยงที่จะเป็นปัจจัยกดดันผู้ส่งออกในปีหน้าที่ต้องจับตา โดยเฉพาะความกังวลต่อสถานการณ์การระบาดของ COVID-19 สายพันธุ์ Omicron รวมถึงอัตราเงินเฟ้อที่อาจปรับเพิ่มขึ้นหรือยืดเยื้อจากปัญหาคอขวดอุปทาน

การชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤตพลังงานรวมถึงภาคอสังหาริมทรัพย์ ปัญหาขาดแคลนเซมิคอนดักเตอร์ (ชิป) การนำเข้าจากสหรัฐฯ ที่มีแนวโน้มชะลอลงจากมาตรการกระตุ้นเศรษฐกิจที่มีขนาดเล็กลง ผู้บริโภค

มีแนวโน้มหันไปใช้จ่ายภาคบริการมากขึ้น และปัญหาการขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางเรือและระยะเวลาขนส่งสินค้าอยู่ในระดับสูงกว่าก่อนเกิดวิกฤติ ซึ่งคาดว่าจะยังคงเป็นปัญหาต่อเนื่องไปจนถึงปีหน้า โดยคาดว่าสถานการณ์จะเริ่มคลี่คลายในช่วงครึ่งหลังของปี 2022 เป็นต้นไป จากการลงทุนขยายศักยภาพในการผลิต โดยการส่งออกที่ EIC ประเมินว่าจะเติบโตได้ 3.4% ในปี 2022 นั้น ตั้งอยู่บนสมมติฐานว่าสถานการณ์การแพร่ระบาด

ของ Omicron จะมีอยู่ทั่วโลกรวมถึงในประเทศไทยในไตรมาสแรกของปี 2021 แต่จะไม่รุนแรงจนภาครัฐต้องใช้มาตรการปิดเมืองอย่างเข้มงวด ขณะที่การพัฒนาวัคซีนสามารถส่งมอบได้ตั้งแต่ไตรมาสสองเป็นต้นไป

ดร. ปุณยวัจน์ ศรีสิงห์, นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วิชาญ กุลาตี, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

Line : @scbeic

.jpg)

ข่าวเด่น