อัตราเงินเฟ้อในต่างประเทศที่สูงขึ้นอย่างรวดเร็วและต่อเนื่องเกินคาดในช่วงนี้เป็นประเด็นที่หลายฝ่ายจับตามองกันอย่างใกล้ชิด และเป็นปัจจัยสำคัญที่ทำให้ธนาคารกลางหลายประเทศเริ่มดำเนินนโยบายการเงินที่เข้มงวดเร็วขึ้น ในส่วนของประเทศไทย แม้ว่าอัตราเงินเฟ้อไทยจะปรับสูงขึ้นมาอยู่ที่ 2.7% ในเดือน พ.ย. ที่ผ่านมา แต่ก็ยังต่ำกว่าอัตราเงินเฟ้อต่างประเทศพอควรโดยเฉพาะประเทศพัฒนาแล้ว อาทิ สหรัฐและอังกฤษ ที่อัตราเงินเฟ้อเดือนเดียวกันอยู่ที่ 6.8% และ 5.1% ตามลำดับ คำถามที่น่าสนใจคือ ทำไมเงินเฟ้อไทยจึงต่ำกว่าประเทศเหล่านี้และจะมีโอกาสสูงขึ้นเช่นเดียวกันในระยะต่อไปหรือไม่

เงินเฟ้อไทยต่ำกว่าเงินเฟ้อต่างประเทศจากวัฏจักรเศรษฐกิจที่แตกต่างกัน

สาเหตุหลักที่เงินเฟ้อไทยต่ำกว่าประเทศพัฒนาแล้ว มี 2 ประการ ทั้งจากวัฏจักรเศรษฐกิจที่แตกต่างกันและระดับการพึ่งพาสินค้านำเข้าเป็นวัตถุดิบเพื่อการอุปโภคบริโภคในประเทศเองก็มีความต่างกัน กล่าวคือ

ประการแรก เศรษฐกิจไทยอยู่ในช่วงที่กำลังฟื้นตัวและต้องใช้เวลาก่อนจะกลับเข้าสู่ระดับก่อนโควิดในช่วงต้นปี 2566 เนื่องจากพึ่งพาการท่องเที่ยวสูงถึง 20% นอกจากนี้ ยังเป็นการฟื้นตัวที่ไม่เท่าเทียมทั้งในมิติรายได้ พื้นที่ และภาคเศรษฐกิจ การจ้างงานและรายได้ยังคงเปราะบาง จึงทำให้แรงกดดันเงินเฟ้อด้านอุปสงค์อยู่ในระดับต่ำ ต่างจากเศรษฐกิจประเทศพัฒนาแล้วที่ฟื้นตัวอย่างรวดเร็วและกลับสู่ระดับที่สูงกว่าช่วงก่อนโควิดแล้ว เนื่องจากพึ่งพาการบริโภคและการลงทุนในประเทศเป็นหลักและมีการใช้มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่อย่างต่อเนื่อง ทำให้อุปสงค์สูงขึ้นมากหลังการคลายมาตรการล็อกดาวน์ จากที่อั้นมาในช่วงการระบาด ขณะเดียวกันยังเผชิญปัญหาห่วงโซ่อุปทานเกิดภาวะชะงักงัน หรือ supply chain disruption ในช่วงที่มีการระบาดทำให้ไม่สามารถรับมือกับอุปสงค์ของประเทศเหล่านี้ที่สูงขึ้นอย่างรวดเร็วได้ ส่งผลให้ราคาสินค้าโภคภัณฑ์ปรับสูงขึ้นตามไปด้วย รวมถึงการปรับขึ้นค่าจ้างในบางอุตสาหกรรมของประเทศพัฒนาแล้วเพื่อดึงแรงงานกลับมา จึงเร่งให้มีการส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคที่ยอมรับราคาที่สูงขึ้นได้ เนื่องจากยังมีความต้องการสินค้าอยู่มาก

ประการที่สอง ไทยมีการพึ่งพาวัตถุดิบจากต่างประเทศในการผลิตสินค้าเพื่อการอุปโภคบริโภคในประเทศค่อนข้างต่ำ ทำให้ต้นทุนปรับสูงขึ้นไม่มากเมื่อเทียบกับประเทศอื่น ยกเว้นสินค้าในหมวดพลังงานซึ่งรัฐมีมาตรการดูแลและตรึงราคาน้ำมัน ค่าไฟฟ้าและก๊าซหุงต้มช่วยอยู่ระดับหนึ่งแล้ว นอกจากนี้ การส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคเป็นไปได้ยากภายใต้อุปสงค์ที่ยังเปราะบางเช่นปัจจุบัน ทำให้ผู้ประกอบการจำเป็นต้องบริหารต้นทุนเท่าที่ทำได้ ดังนั้น แรงกดดันเงินเฟ้อในช่วงนี้ จึงมาจากปัจจัยด้านอุปทานโดยเฉพาะราคาพลังงานเป็นสำคัญ ซึ่งน่าจะคลี่คลายลงได้ในช่วงครึ่งหลังของปี 2565

เงินเฟ้อไทยในอนาคตอาจผันผวนตามราคาพลังงานโลก

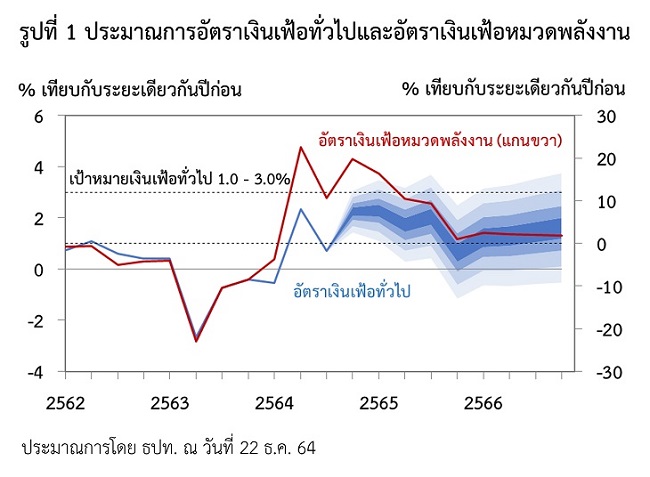

ราคาพลังงานเป็นปัจจัยสำคัญที่ทำให้เงินเฟ้อปรับสูงขึ้นในปี 2564 และ 2565 (รูป 1) ราคาน้ำมันในตลาดโลกที่ปรับขึ้นต่อเนื่อง จากความต้องการที่เพิ่มขึ้นหลังการคลายมาตรการล็อกดาวน์ในประเทศต่าง ๆ โดยเฉพาะในไตรมาสที่ 4 ปี 2564 ที่มีปัญหาชั่วคราวด้านการผลิตมาซ้ำเติม ทำให้ราคาน้ำมันในประเทศเพิ่มขึ้นถึง 25-30% แม้รัฐจะมีมาตรการตรึงราคาน้ำมันช่วยไว้ระดับหนึ่งแล้ว อย่างไรก็ดี ในระยะข้างหน้าคาดว่าราคาน้ำมันจะลดลงหลังจากที่อุปทานทยอยปรับเพิ่มขึ้น

ขณะที่ก๊าซธรรมชาติซึ่งเป็นแหล่งเชื้อเพลิงหลักในการผลิตไฟฟ้าและก๊าซหุงต้มมีราคาสูงขึ้นถึง 3 เท่าในปี 2564 ซึ่งก็ไม่ได้ถูกส่งผ่านมายังค่าไฟฟ้าและราคาก๊าซหุงต้ม เนื่องจากภาครัฐช่วยอุดหนุนและตรึงราคามาตลอดทั้งปีเพื่อบรรเทาภาระค่าใช้จ่ายของประชาชนและต้นทุนของธุรกิจ แต่ในปี 2565 ราคาก๊าซมีแนวโน้มที่จะอยู่ในระดับสูงกว่าช่วงก่อนโควิดพอสมควร จึงทำให้การตรึงราคาต่อไปเป็นไปได้ยาก ทำให้อาจต้องทยอยปรับขึ้นราคาเพื่อสะท้อนต้นทุนมากขึ้น ซึ่งเห็นได้จากการประกาศขึ้นค่าไฟฟ้าผันแปร (ค่าเอฟที) ตั้งแต่เดือน ม.ค. 65 และจะทยอยปรับขึ้นอีกในช่วงที่เหลือของปี ทั้งนี้ คาดว่าค่าไฟฟ้าจะอธิบายเงินเฟ้อที่สูงขึ้นในปี 2565 ได้มากถึงครึ่งหนึ่ง

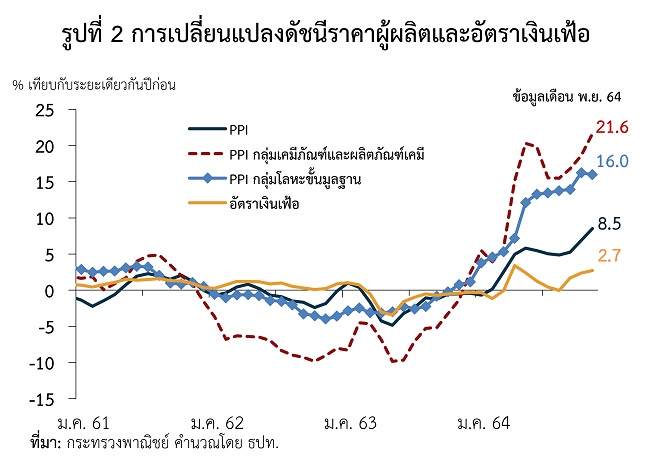

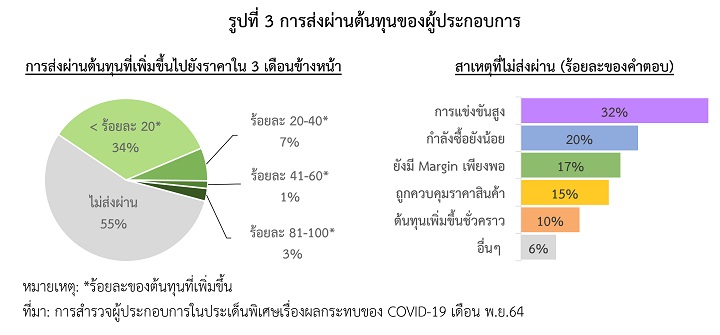

ในด้านต้นทุนที่สูงขึ้นจากราคาวัตถุดิบนำเข้า จากปัญหาห่วงโซ่อุปทานเกิดภาวะชะงักงันที่เกิดขึ้นในปี 2564 ประเมินได้ว่ายังไม่ได้ส่งผ่านไปยังผู้บริโภคเต็มที่นั้น แต่เราเริ่มเห็นแนวโน้มต้นทุนการผลิตในบางอุตสาหกรรมที่เพิ่มขึ้นโดยเฉพาะกลุ่มโลหะขั้นมูลฐาน และกลุ่มเคมีภัณฑ์และผลิตภัณฑ์เคมี แต่ราคาสินค้าและบริการของผู้บริโภคในช่วงที่ผ่านมายังไม่ได้ปรับเพิ่มขึ้นชัดเจน (รูป 2) เนื่องจาก (1) สินค้าที่เกี่ยวข้องโดยตรงกับอุตสาหกรรมดังกล่าวมีสัดส่วนน้อยในตะกร้าเงินเฟ้อไทย และ (2) ผู้ประกอบการช่วยรับภาระต้นทุนที่เพิ่มขึ้นไว้ โดยจากการสำรวจผู้ประกอบการในเดือน พ.ย. 2564 (รูป 3) พบว่าผู้ประกอบการ 55% จะยังไม่ปรับเพิ่มราคาสินค้าและบริการในอีก 3 เดือนข้างหน้า เนื่องจากการแข่งขันที่สูงและกำลังซื้อของผู้บริโภคยังอยู่ในระดับต่ำ ในระยะต่อไป การส่งผ่านต้นทุนนี้อาจมีเพิ่มขึ้นบ้างแต่ยังอยู่ในวงจำกัดเพราะอุปสงค์ในประเทศยังค่อยๆ ฟื้นตัว และปัญหาห่วงโซ่อุปทานเกิดภาวะชะงักงันนับเป็นปัจจัยชั่วคราว คาดว่าจะคลี่คลายได้ในปี 2565 เมื่อกำลังการผลิตโลกกลับเข้าสู่ภาวะปกติ ทำให้ราคาสินค้าโภคภัณฑ์มีแนวโน้มปรับลดลง และลดแรงกดดันด้านต้นทุนของผู้ผลิตลง

เงินเฟ้อไทยปี 65 จะยังเคลื่อนไหวในกรอบเป้าหมาย 1-3%

แนวโน้มในระยะต่อไป อุปสงค์และอุปทานของสินค้าต่าง ๆ จะมีความสมดุลกันมากขึ้น แรงกดดัน เงินเฟ้อด้านอุปทานจากต่างประเทศจะทยอยปรับลดลง สอดคล้องกับอุปสงค์ในประเทศที่ค่อย ๆ ฟื้นตัวขึ้น จึงจะทำให้เงินเฟ้อไม่ได้เร่งตัวอย่างรวดเร็ว และเงินเฟ้อในระยะต่อไปจะยังอยู่ในกรอบเป้าหมายที่ร้อยละ 1-3 โดยอัตราเงินเฟ้อในปี 2565 และ 2566 คาดว่าจะอยู่ที่ 1.7 และ 1.4% ตามลำดับ อย่างไรก็ดี แบงค์ชาติจะติดตามอย่างใกล้ชิดถึงผลของการแพร่ระบาดของ Omicron ที่จะสร้างแรงกดดันเงินเฟ้อได้ทั้งขาต่ำและสูงจากความต้องการน้ำมันที่ลดลงและความยืดเยื้อของปัญหา supply chain disruption ซึ่งประเด็นหลังนี้อาจทำให้พลวัตเงินเฟ้อในต่างประเทศปรับสูงขึ้นต่อเนื่องยาวนานจนกดดันให้เงินเฟ้อไทยปรับสูงขึ้นกว่าที่คาดการณ์ไว้ได้

ข่าวเด่น