KEY SUMMARY

· ไวรัสโคโรนาสายพันธุ์โอมิครอน (Omicron variant) ได้แพร่ระบาดไปยังหลายพื้นที่ทั่วโลกแล้ว โดยข้อมูลเบื้องต้นบ่งชี้ว่าเชื้อไวรัสสายพันธุ์ Omicron สามารถแพร่กระจายได้เร็วกว่าสายพันธุ์อื่น ส่งผลให้จำนวนผู้ติดเชื้อ COVID-19 ของโลกในช่วงต้นเดือนมกราคม 2022 ล่าสุด ปรับเพิ่มขึ้นมาอยู่เหนือ 3 ล้านรายต่อวัน สูงสุดนับตั้งแต่เกิดโรคระบาดมา โดยเฉพาะในสหรัฐฯ มียอดผู้ติดเชื้อต่อวันสูงกว่า 1 ล้านรายแล้ว อย่างไรก็ดี อัตราการป่วยหนักและอัตราการเสียชีวิตมีแนวโน้มต่ำกว่าสายพันธุ์ที่ระบาดก่อนหน้า ทั้งนี้ในระยะต่อไป หากการแพร่ระบาดยังคงรุนแรงต่อเนื่อง ก็อาจสร้างแรงกดดันต่อระบบสาธารณสุขของแต่ละประเทศได้

.png)

·การแพร่ระบาดของไวรัสสายพันธุ์ Omicron เพิ่มความเสี่ยงด้านต่ำให้กับการฟื้นตัวของเศรษฐกิจโลก ผ่าน 5 ช่องทาง ได้แก่ 1) มาตรการควบคุมการแพร่ระบาดของรัฐที่เข้มงวดขึ้น ส่งผลให้กิจกรรม ทางเศรษฐกิจมีแนวโน้มปรับชะลอตัวลง 2) การบริโภคภาคเอกชนอาจชะลอลงจากความเชื่อมั่น ของผู้บริโภคที่ปรับตัวลดลง 3) ปัญหาห่วงโซ่อุปทานขาดตอนทั้งในภาคสินค้าและแรงงาน อาจยืดเยื้อและทวีความรุนแรงขึ้น 4) บางธนาคารกลางอาจเร่งสิ้นสุดมาตรการผ่อนคลายทางการเงินเร็วกว่า ที่คาดไว้เดิม จากข้อกังวลเรื่องอัตราเงินเฟ้อที่เพิ่มขึ้นเร็ว และ 5) นักลงทุนมีแนวโน้มปิดรับความเสี่ยง (Risk-off) และเข้าถือสินทรัพย์ปลอดภัยมากขึ้น ทำให้ค่าเงินของกลุ่มประเทศตลาดเกิดใหม่อาจอ่อนค่าลงในระยะสั้น

· EIC ประเมินว่า การแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้การฟื้นตัวของเศรษฐกิจโลก ในไตรมาส 1 ของปีนี้ มีแนวโน้มชะลอลงจากที่คาดไว้เดิม แต่สถานการณ์การระบาดจะเริ่มคลี่คลาย และเศรษฐกิจโลกจะทยอยปรับตัวดีขึ้นในช่วงไตรมาส 2 เป็นต้นไป หลังมีการระดมฉีดวัคซีนเข็มกระตุ้น (booster) ในจำนวนที่มากเพียงพอต่อประชากร และเริ่มแจกจ่ายวัคซีนสูตรใหม่ที่จะควบคุมการระบาดได้ EIC ประเมินว่าเศรษฐกิจโลกทั้งปี 2022 มีแนวโน้มขยายตัวชะลอลงราว 0.3-0.4% เทียบกับก่อนเกิด การแพร่ระบาดของ Omicron ทำให้ในปี 2022 เศรษฐกิจโลกจะขยายตัวราว 4.1% โดยเศรษฐกิจในกลุ่มตลาดเกิดใหม่ (Emerging Markets: EMs) มีแนวโน้มจะได้รับผลกระทบจากการแพร่ระบาดมากกว่า เนื่องจากมีอัตราการฉีดวัคซีนที่ต่ำกว่าค่าเฉลี่ยโลก สัดส่วนการพึ่งพาภาคการท่องเที่ยวที่สูง

และความสามารถในการดำเนินนโยบายการเงินและการคลังที่มีอยู่อย่างจำกัด

· สำหรับผลกระทบต่อเงินเฟ้อโลกยังมีความไม่แน่นอนสูง โดยอัตราเงินเฟ้อของภาคบริการและสินค้าโภคภัณฑ์บางประเภทมีแนวโน้มปรับตัวลดลง เนื่องจากอุปสงค์จากการใช้จ่ายภายนอกบ้านที่ลดลง ขณะที่อัตราเงินเฟ้อของสินค้าคงทนอาจปรับเพิ่มสูงขึ้น จากอุปทานที่ลดลงและต้นทุนค่าขนส่งที่อาจปรับเพิ่มขึ้น ตามปัญหาอุปทานคอขวดที่อาจรุนแรงขึ้น นอกจากนี้ ความกังวลต่อการติดเชื้อไวรัสสายพันธุ์ใหม่ อาจเพิ่มแรงกดดันต่อปัญหาการขาดแคลนแรงงานที่อยู่ในภาวะตึงตัวอยู่แล้วในปัจจุบัน ส่งผลให้ค่าจ้างแรงงานอาจอยู่ในระดับสูง

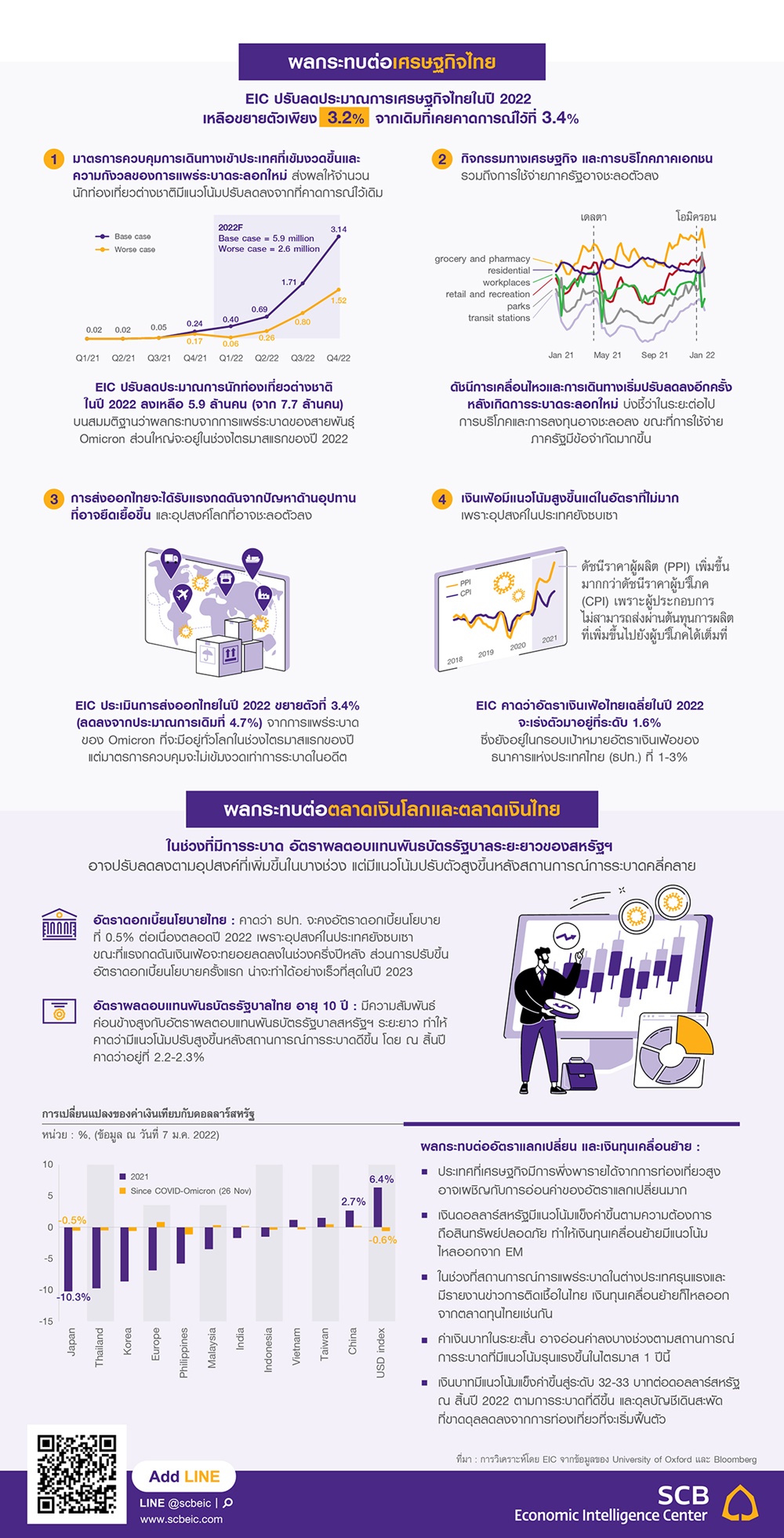

· สำหรับผลกระทบต่อเศรษฐกิจไทย คาดว่าการแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยในช่วงไตรมาส 1 ของปีนี้ โดยคาดว่าจะกระทบผ่านภาคการท่องเที่ยว ภาคการส่งออก และการชะลอตัวของกิจกรรมทางเศรษฐกิจเป็นหลัก โดย EIC ปรับลดประมาณการนักท่องเที่ยวต่างชาติในปี 2022 ลงเหลือ 5.9 ล้านคน (จาก 7.7 ล้านคน) และปรับลดการขยายตัวมูลค่าการส่งออกไทยในปี 2022 ลงเหลือ 3.4% (จาก 4.7%) ทำให้คาดว่าเศรษฐกิจไทยในปี 2022 จะขยายตัวเพียง 3.2% จากที่เคยคาดการณ์ไว้ก่อนหน้านี้ที่ 3.4% อย่างไรก็ดี ความไม่แน่นอนของสถานการณ์ การแพร่ระบาดระลอกใหม่ยังมีอยู่สูง โดยปัจจัยที่ต้องจับตามองอันจะส่งผลกระทบต่อเศรษฐกิจ ได้แก่ 1) ระดับการระบาดและความรุนแรงของไวรัสสายพันธุ์ Omicron และ 2) การดำเนินมาตรการของรัฐ เพื่อควบคุมการแพร่ระบาด สำหรับผลกระทบต่ออัตราเงินเฟ้อไทยจะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศที่อ่อนแอทำให้ผู้ผลิตยังไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้มากนัก

· ด้านผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาล ในห้วงเวลาที่ยังมีการแพร่ระบาดของไวรัส สายพันธุ์ Omicron ทั่วโลก นักลงทุนอาจต้องการเข้าถือสินทรัพย์ปลอดภัยเพิ่มขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ (อายุ 10 ปี) อาจปรับลดลงตามอุปสงค์ที่เพิ่มขึ้น ในบางช่วง ซึ่งจะส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศอื่น ๆ รวมถึงไทยเช่นกัน อย่างไรก็ดี ในระยะต่อไปหลังจากที่สถานการณ์การแพร่ระบาดปรับดีขึ้นตั้งแต่ไตรมาส 2 ของปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวจะมีแนวโน้มกลับมาสูงขึ้น ตามการฟื้นตัวทางเศรษฐกิจ ตลาดแรงงานที่ตึงตัวขึ้น และแนวโน้มการดำเนินนโยบายการเงินที่เข้มงวดขึ้นเพื่อควบคุมอัตราเงินเฟ้อ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวที่มีความสัมพันธ์ค่อนข้างสูงกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวนั้น คาดว่าจะมีแนวโน้มปรับสูงขึ้นหลังสถานการณ์ การระบาดดีขึ้นเช่นกัน

·สำหรับตลาดการเงินไทยนั้น พบว่าเงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากตลาดทุนไทยในช่วงที่สถานการณ์การแพร่ระบาดเริ่มมีแนวโน้มรุนแรงและมีรายงานข่าวการติดเชื้อในประเทศไทย ทั้งนี้ปริมาณเงินที่ไหลออกจะไม่รุนแรงนักเมื่อเทียบกับตลาดเกิดใหม่อื่น เนื่องจากไทยยังมีเสถียรภาพด้านต่างประเทศ ที่แข็งแกร่ง สำหรับค่าเงินบาท ณ สิ้นปี 2022 EIC มองว่ามีแนวโน้มแข็งค่าขึ้นเล็กน้อยตามการขาดดุล ของบัญชีเดินสะพัดที่ลดลง และการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจไทย

ไวรัสโคโรนาสายพันธุ์ B.1.1.529 หรือ สายพันธุ์โอมิครอน (Omicron Variant) ได้แพร่ระบาดไปยังหลายพื้นที่ทั่วโลกรวมถึงไทย โดยขณะนี้มี 151 ประเทศ[1] ที่พบการแพร่ระบาดของสายพันธุ์ดังกล่าวแล้ว ไวรัสสายพันธุ์ Omicron ถูกตรวจพบครั้งแรกในประเทศกลุ่มแอฟริกาตอนใต้ และปัจจุบันกลายเป็นไวรัสสายพันธุ์หลักในหลาย ๆ ประเทศแล้ว ส่งผลให้ประเทศต่าง ๆ ประกาศใช้มาตรการควบคุมการเดินทางระหว่างประเทศที่เข้มงวดขึ้น เช่น การไม่อนุญาตให้มีผู้เดินทางจากกลุ่มประเทศที่มีการระบาดของ Omicron รุนแรงเข้าประเทศ การกำหนดมาตรการกักตัวผู้ที่เดินทางมาจากกลุ่มประเทศดังกล่าวที่เข้มงวดขึ้น รวมถึงในบางประเทศ เช่น อิสราเอลและญี่ปุ่น ที่ตัดสินใจปิดประเทศเพื่อป้องกันการระบาดของไวรัสสายพันธุ์ Omicron ในประเทศ

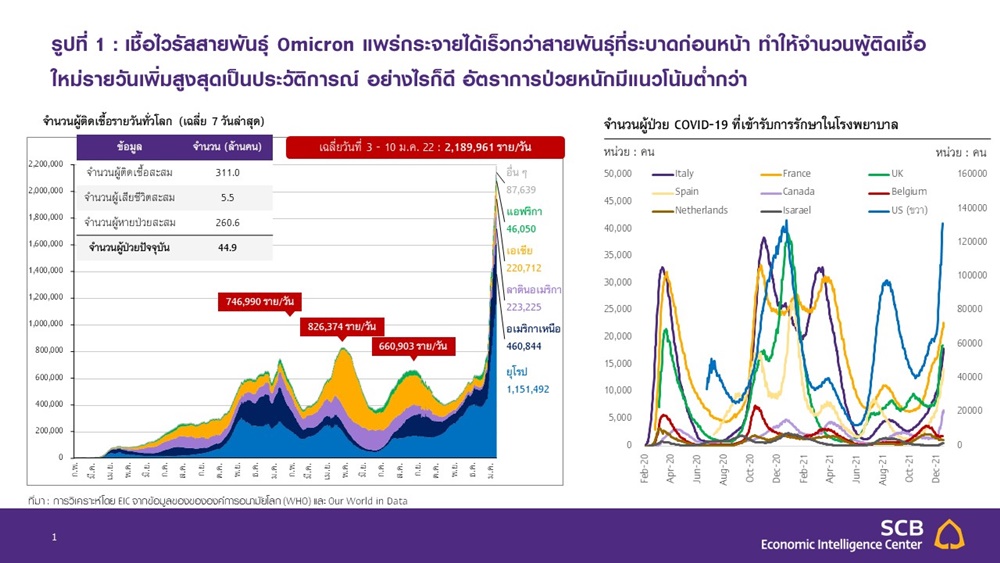

ข้อมูลเบื้องต้นบ่งชี้ว่าเชื้อไวรัสสายพันธุ์ Omicron แพร่กระจายได้เร็วกว่าสายพันธุ์อื่น แต่อัตราการป่วยหนัก

และอัตราการเสียชีวิตมีแนวโน้มต่ำกว่าสายพันธุ์ที่ระบาดก่อนหน้า ล่าสุดในช่วงต้นเดือนมกราคม 2022 จำนวนผู้ติดเชื้อ COVID-19 ของโลก เพิ่มขึ้นสูงสุดเป็นประวัติการณ์ที่ประมาณ 3 ล้านรายต่อวัน และค่าเฉลี่ย 7 วันย้อนหลังก็ปรับสูงขึ้นมาอยู่ที่ประมาณ 2.2 ล้านราย ซึ่งสูงกว่าค่าเฉลี่ยผู้ติดเชื้อใหม่ในช่วงที่มีการแพร่ระบาดของไวรัสสายพันธุ์เดลตา ช่วงเดือนเมษายน-ตุลาคม 2021 ที่ประมาณ 600,000-800,000 รายต่อวัน (รูปที่ 1 ซ้ายมือ) อย่างไรก็ดี จากข้อมูล ของสถาบันวิจัยประเทศแอฟริกาใต้เบื้องต้นพบว่า ผู้ติดเชื้อไวรัสสายพันธุ์ Omicron ส่วนใหญ่มีอาการรุนแรงน้อยกว่า ผู้ติดเชื้อไวรัสสายพันธุ์ที่ระบาดก่อนหน้า เช่น มีอาการปวดเมื่อยตามตัว อ่อนเพลียกว่าปกติ และสามารถรักษาตัวที่บ้านได้ และหากประเมินสถานการณ์การติดเชื้อในประเทศที่มีจำนวนผู้ติดเชื้อสูง เช่น สหรัฐฯ และสหราชอาณาจักร พบว่า

* ในสหราชอาณาจักร มีจำนวนผู้ติดเชื้อ COVID-19 เพิ่มสูงขึ้นเป็นประวัติการณ์ ขณะที่จำนวนผู้ป่วยที่มีอาการหนักและผู้เสียชีวิตจากการติดเชื้อ COVID-19 ยังอยู่ในระดับต่ำกว่าการแพร่ระบาดในระลอกก่อน โดยในช่วงปลายเดือนธันวาคม 2021 สหราชอาณาจักรมีจำนวนผู้ติดเชื้อ COIVD-19 เพิ่มสูงขึ้นถึงกว่า 200,000 รายต่อวัน ซึ่งอยู่ในระดับสูงสุดนับตั้งแต่เริ่มมีการระบาดในประเทศ ขณะที่จำนวนผู้เสียชีวิตจากการติดเชื้อ COVID-19 ยังอยู่ในระดับต่ำ โดยในช่วงเดือนธันวาคม 2021 มีจำนวนผู้เสียชีวิตอยู่ที่ประมาณ 800-1,000 รายต่อสัปดาห์ ซึ่งต่ำกว่าจำนวนผู้เสียชีวิตในช่วงที่มีการแพร่ระบาดระลอกก่อนหน้า เช่น ในช่วงเดือนเมษายน 2020 (ระลอกแรก) และช่วงเดือนมกราคม-กุมภาพันธ์ 2021 ที่มีจำนวนผู้เสียชีวิตประมาณ 6,000-10,000 รายต่อสัปดาห์ อย่างไรก็ดี ด้วยอัตราการติดเชื้อที่เพิ่มขึ้นเร็วกว่าสายพันธุ์ก่อนหน้ามาก ส่งผลให้จำนวนผู้ป่วยอาการรุนแรงสะสมปรับเพิ่มสูงขึ้นตามจำนวนผู้ติดเชื้อสะสมที่เพิ่มขึ้นอย่างรวดเร็ว โดยปัจจุบันจำนวนผู้ติดเชื้อที่เข้ารักษาตัวในสถานพยาบาลอยู่ที่ประมาณ 15,000 ราย เมื่อเทียบกับประมาณ 8,000 รายในเดือนพฤศจิกายน 2021 สร้างความกังวลในการรับมือของระบบสาธารณสุข ทั้งนี้คาดว่าอัตราการเพิ่มขึ้นของผู้ติดเชื้อและผู้ป่วยหนักจะเพิ่มขึ้นสูงสุดในช่วงกลางเดือนมกราคม จากการพบปะกันของผู้คนในเทศกาลปีใหม่ที่ผ่านมา นอกจากนี้ ในแง่ของความรุนแรง สำนักงานความมั่นคงด้านสุขภาพ (UK Health Security Agency) รายงานว่า ผู้ติดเชื้อไวรัสสายพันธุ์ Omicron มีอัตราการเข้ารักษาตัวในโรงพยาบาลอยู่ที่ประมาณ 31%-45% ซึ่งน้อยกว่าสายพันธุ์เดลตาที่มีอัตราการเข้ารักษาตัวในที่ 50-70% ด้านข้อมูลจากสถานพยาบาล

ในลอนดอนสะท้อนให้เห็นว่าอาการของผู้ป่วยมีความรุนแรงน้อยลง โดยผู้ป่วย COVID-19 ที่ใช้เครื่องช่วยหายใจ

มีจำนวนเพียง 245 รายในลอนดอน ซึ่งคิดเป็นประมาณ 1% ของจำนวนผู้ติดเชื้อทั้งหมดเมื่อสองสัปดาห์ก่อน ซึ่งต่ำกว่าสัดส่วนผู้ป่วยรุนแรงในช่วงเวลาเดียวกันของปีก่อนหน้าที่ประมาณ 10%[2]

* สำหรับในสหรัฐฯ จำนวนผู้ติดเชื้อ COVID-19 เพิ่มขึ้นสูงเป็นประวัติการณ์เช่นกัน หลังจากพบผู้ติดเชื้อไวรัสสายพันธุ์ Omicron รายแรกเมื่อวันที่ 1 ธันวาคม 2021 โดยในช่วงต้นเดือนมกราคม 2022 จำนวนผู้ติดเชื้อใหม่ปรับเพิ่มสูงขึ้นเป็นกว่า 1 ล้านรายต่อวัน ซึ่งผลส่วนหนึ่งมาจากการพบปะกันของผู้คนในช่วงเทศกาลหยุดยาวที่ผ่านมา ทำให้มีผู้ป่วยที่เข้ารับการรักษาตัวในโรงพยาบาลสะสมมากกว่า 100,000 ราย อย่างไรก็ดี ถึงแม้จำนวนผู้ติดเชื้อใหม่จะอยู่ในระดับสูงสุดนับตั้งตั้งแต่เริ่มมีการระบาดของ COVID-19 แต่จำนวนผู้ป่วยที่เข้ารับการรักษาตัวในโรงพยาบาลสะสมยังอยู่ในระดับต่ำกว่าในช่วงที่มีการแพร่ระบาดระลอกใหญ่ในเวลาเดียวกันของปีก่อนหน้า ที่มีผู้ป่วยที่เข้ารับการรักษาตัวในโรงพยาบาลสะสมประมาณ 130,000 ราย

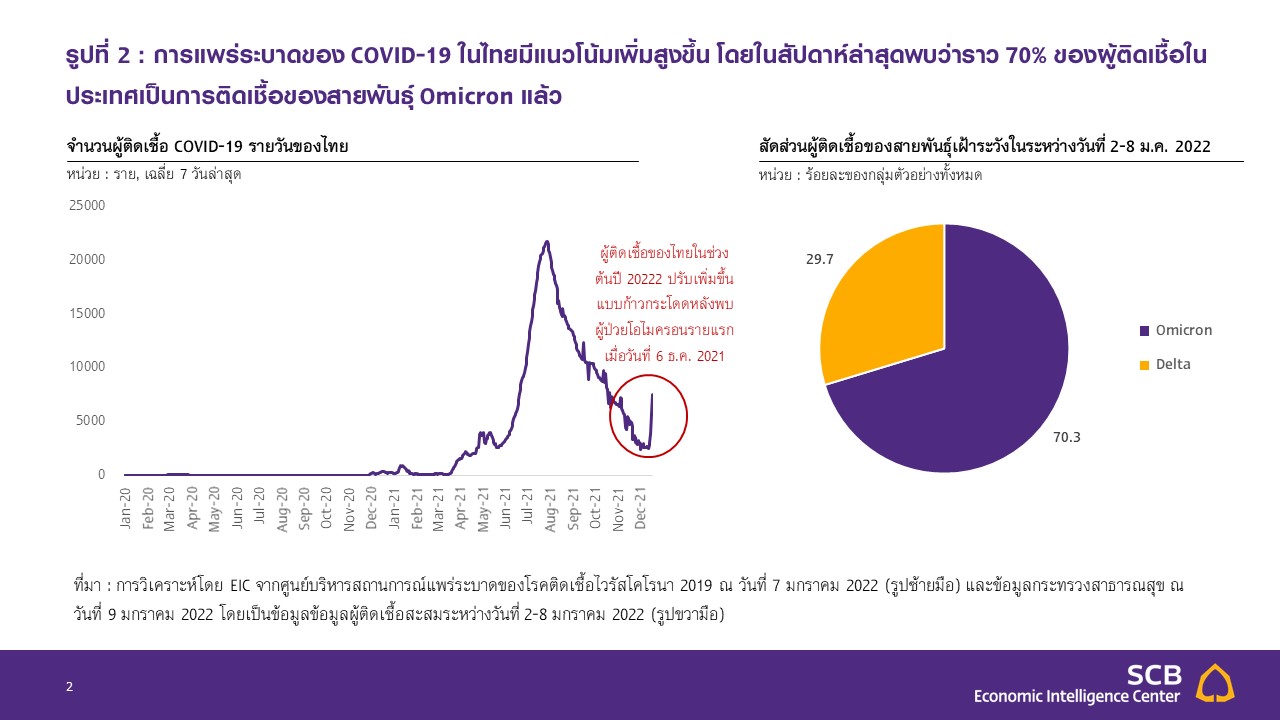

สำหรับการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ในไทยมีแนวโน้มเพิ่มสูงขึ้นอย่างรวดเร็ว โดยกระทรวงสาธารณสุขได้ยกระดับความรุนแรงของสถานการณ์และแจ้งเตือนภัยเป็นระดับ 4 การเตือนภัยระดับเกือบสูงสุดแล้ว ตัวเลขจำนวนผู้ติดเชื้อ COVID-19 รายวัน ล่าสุด ณ วันที่ 9 มกราคม เพิ่มสูงขึ้นเกิน 8,500 ราย ขณะที่ปัจจุบันไทยพบผู้ติดเชื้อ Omicron ยืนยันแล้วกระจายตัวอยู่ใน 71 จังหวัดทั่วประเทศ[3] โดยหากพิจารณาในรายสัปดาห์ (2-8 ม.ค.) พบว่าล่าสุด ราว 70% ของผู้ติดเชื้อเป็นการติดเชื้อของสายพันธุ์ Omicron (รูปที่ 2) และสัดส่วนของสายพันธุ์ Omicron มีแนวโน้มเพิ่มขึ้นเป็นลำดับตามสถานการณ์การระบาดทั่วโลก เป็นผลให้กระทรวงสาธารณสุขยกระดับการป้องกัน เพื่อลดอัตราการแพร่เชื้อให้ไม่สูงมาก อยู่ในเกณฑ์ที่ระบบสาธารณสุขและโรงพยาบาลในประเทศรองรับไหว และอัตราผู้เสียชีวิตน้อยที่สุด โดยจะมีการจำกัดการรวมกลุ่ม การสั่งปิดสถานที่เสี่ยงต่อการแพร่เชื้อ การกำหนดให้กลับมาทำงานจากที่บ้านมากขึ้น ชะลอการเดินทางข้ามจังหวัด กำหนดกระบวนการคัดกรองก่อนเดินทางที่เข้มงวดขึ้น การบังคับใช้มาตรการ Vaccine-Universal Prevention-Covid-19 free setting and ATK (VUCA) อย่างเคร่งครัด นอกจากนี้ กรมควบคุมโรค กระทรวงสาธารณสุข ได้จำลองสถานการณ์กรณีเชื้อ COVID-19 สายพันธุ์ Omicron แพร่ระบาดไว้ 3 รูปแบบ ดังนี้

แบบที่ 1 กรณีรุนแรงที่สุด (Least favourable) คาดว่า อาจมีจำนวนผู้ติดเชื้อประมาณ 30,000-40,000 รายต่อวันในช่วงต้นปี 2022 และมีผู้เสียชีวิตประมาณ 170 รายต่อวัน บนข้อสมมติฐานว่า อัตราการแพร่เชื้อสูงและมีการฉีดวัคซีนใกล้เคียงกับช่วงปลายปี 2021 คือ เฉลี่ย 2-3 ล้านโดสต่อสัปดาห์ และประชาชนให้ความร่วมมือน้อย หรือ ไม่มีการป้องกันการแพร่ระบาดที่เข้มงวด

แบบที่ 2 กรณีปานกลาง (Possible) คาดว่า อาจมีจำนวนผู้ติดเชื้อประมาณ 15,000-16,000 รายต่อวันในช่วงต้นปี 2022 และมีผู้เสียชีวิตประมาณ 100 รายต่อวัน บนข้อสมมติฐานว่า อัตราการแพร่เชื้อสูงและมีการฉีดวัคซีนใกล้เคียงกับช่วงปลายปี 2021 คือ เฉลี่ย 2-3 ล้านโดสต่อสัปดาห์ แต่ประชาชนให้ความร่วมมือมากขึ้น

แบบที่ 3 กรณีดีที่สุด (Most favourable) คาดว่า อาจมีจำนวนผู้ติดเชื้อประมาณ 10,000 รายต่อวันในช่วงต้นปี 2022 และมีผู้เสียชีวิตประมาณ 60-70 รายต่อวัน บนข้อสมมติฐานว่า ภาครัฐต้องมีมาตรการเร่งฉีดวัคซีนทั้งเข็ม 1,2 และเข็มบูสเตอร์มากกว่า 4 ล้านโดสต่อสัปดาห์ และประชาชนต้องให้ความร่วมมือมากขึ้น รวมทั้งลดกิจกรรมรวมกลุ่มของคนจำนวนมาก

ผลการศึกษาเบื้องต้นของ UK Health Security Agency (UKHSA) หน่วยงานหลักประกันสุขภาพแห่งสหราชอาณาจักรพบว่า การฉีดวัคซีนกระตุ้นด้วย Pfizer สามารถลดการติดเชื้อ Omicron แบบมีอาการได้ 70%-75% ดังนั้น การกระตุ้นให้ประชาชนเข้ารับการฉีดวัคซีนเข็มกระตุ้น จึงยังคงเป็นแนวทางที่สำคัญในการควบคุมการแพร่ระบาดของไวรัสสายพันธุ์ Omicron และแม้ว่าความรุนแรงของอาการอาจมีน้อยกว่าไวรัสสายพันธุ์อื่น ๆ แต่อัตราการแพร่ระบาดของ Omicron ที่รวดเร็วกว่าสายพันธุ์เดลตา อาจสร้างความท้าทายให้กับระบบสาธารณสุขของแต่ละประเทศได้ เนื่องจากการแพร่ระบาดที่เร็วอาจทำให้จำนวนผู้ติดเชื้อสะสมที่ต้องเข้ารับการรักษาในโรงพยาบาลมีมากกว่าการติดเชื้อสายพันธุ์อื่น โดยเฉพาะในประชากรกลุ่มเสี่ยงที่มีความเป็นไปได้ในการติดเชื้อ Omicron สูงขึ้นกว่าเดิม

ผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลก

การแพร่ระบาดของไวรัสสายพันธุ์ Omicron ส่งผลให้เศรษฐกิจโลกที่กำลังทยอยฟื้นตัวจากสถานกาณ์

การแพร่ระบาดของสายพันธุ์เดลตา กลับมาเผชิญความไม่แน่นอนอีกครั้ง โดย EIC ประเมินว่าไวรัสสายพันธุ์ Omicron ได้เพิ่มความเสี่ยงด้านต่ำให้กับการฟื้นตัวของเศรษฐกิจโลก ผ่าน 5 ช่องทาง ดังนี้

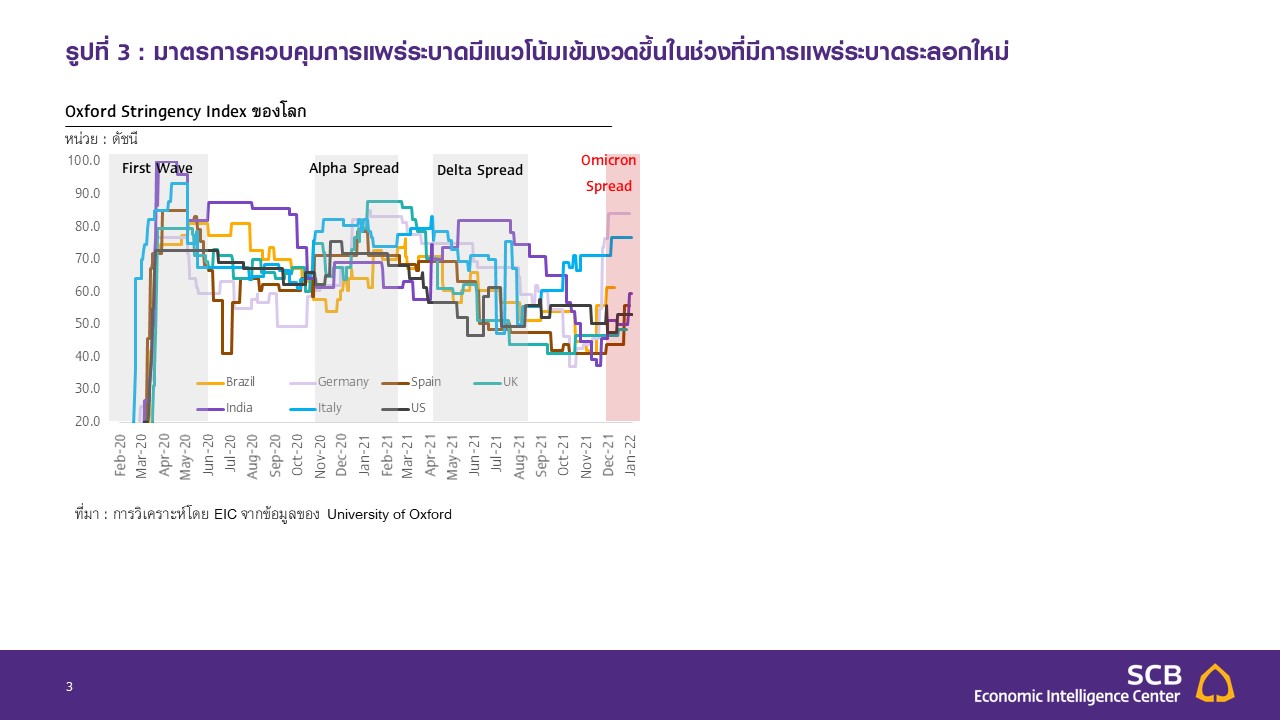

1. การดำเนินมาตรการควบคุมการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ของภาครัฐที่เข้มงวดขึ้น อาจส่งผลให้กิจกรรมทางเศรษฐกิจมีแนวโน้มชะลอตัวลง โดยจากข้อมูลในอดีตพบว่า รัฐบาลในแต่ละประเทศ

มีแนวโน้มดำเนินมาตรการควบคุมการแพร่ระบาดที่เข้มงวดขึ้นในช่วงที่มีการแพร่ระบาดระลอกใหม่ เช่น การระงับ

การเดินทางเข้าออกระหว่างประเทศ จำกัดการเดินทางภายในประเทศ รวมถึงการสั่งปิดกิจกรรมทางเศรษฐกิจบางประเภท ที่มีความเสี่ยงต่อการแพร่ระบาดสูง เป็นต้น สะท้อนจากดัชนีความเข้มงวดของมาตรการควบคุมการแพร่ระบาดของโรคติดเชื้อ (Oxford Stringency Index) ซึ่งประเมินความเข้มงวดในการใช้นโยบายปิดเมืองของแต่ละประเทศ ที่ปรับเพิ่มขึ้นเมื่อมีการแพร่ระบาดระลอกใหม่

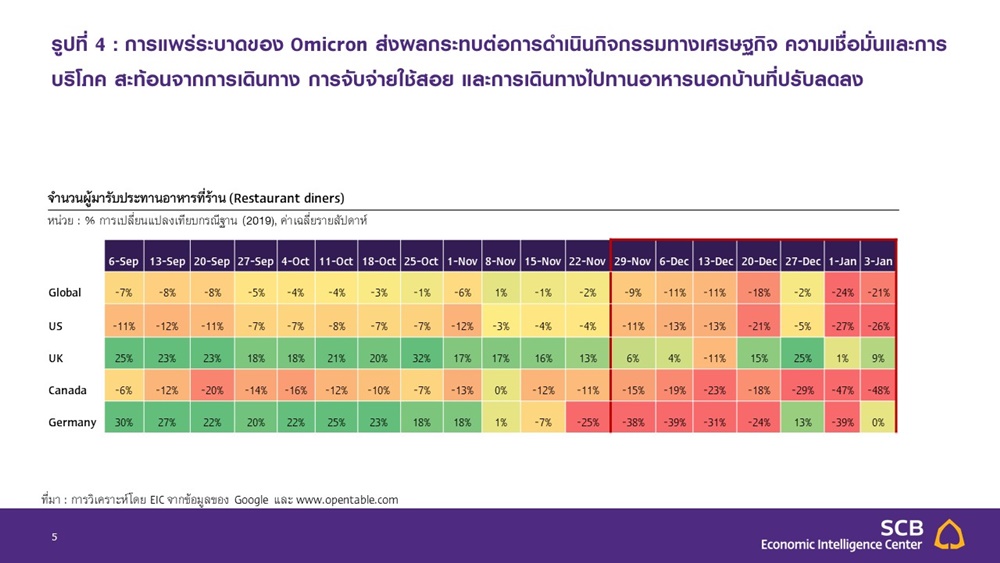

2. การดำเนินกิจกรรมทางเศรษฐกิจ และการบริโภคภาคเอกชนอาจชะลอลงจากความเชื่อมั่นของผู้บริโภค

ที่ปรับตัวลดลง โดยความไม่แน่นอนของการแพร่ระบาดยังส่งผลกระทบต่อความเชื่อมั่นและอุปสงค์ของผู้บริโภคในการดำเนินกิจกรรมทางเศรษฐกิจด้วย โดยเฉพาะในภาคบริการ นันทนาการ และการเดินทางที่เป็นภาคที่มีความอ่อนไหวต่อสถานการณ์แพร่ระบาด จะมีแนวโน้มชะลอตัวลงมาก สะท้อนจากข้อมูลการเดินทางไปยังที่ทำงานและสถานที่ต่าง ๆ การใช้ระบบขนส่งสาธารณะ และกิจกรรมค้าปลีกและนันทนาการปรับตัวลดลง รวมถึงการเดินทางไปทานข้าวนอกบ้านที่น้อยลง กว่าช่วงก่อนการแพร่ระบาดของ Omicron อย่างมีนัยสำคัญ สำหรับในไตรมาสแรกปีนี้ คาดว่ายอดค้าปลีกและยอดคำสั่งซื้อใหม่อาจชะลอลงตามไปด้วยเช่นกัน

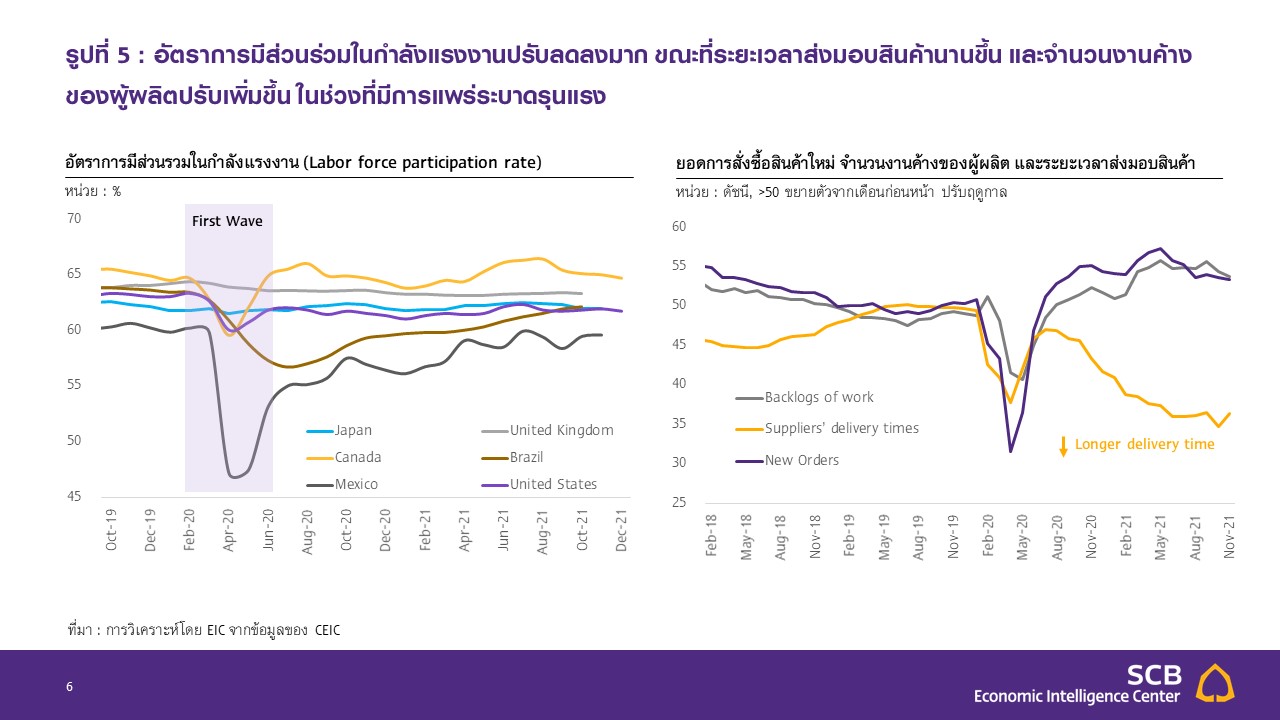

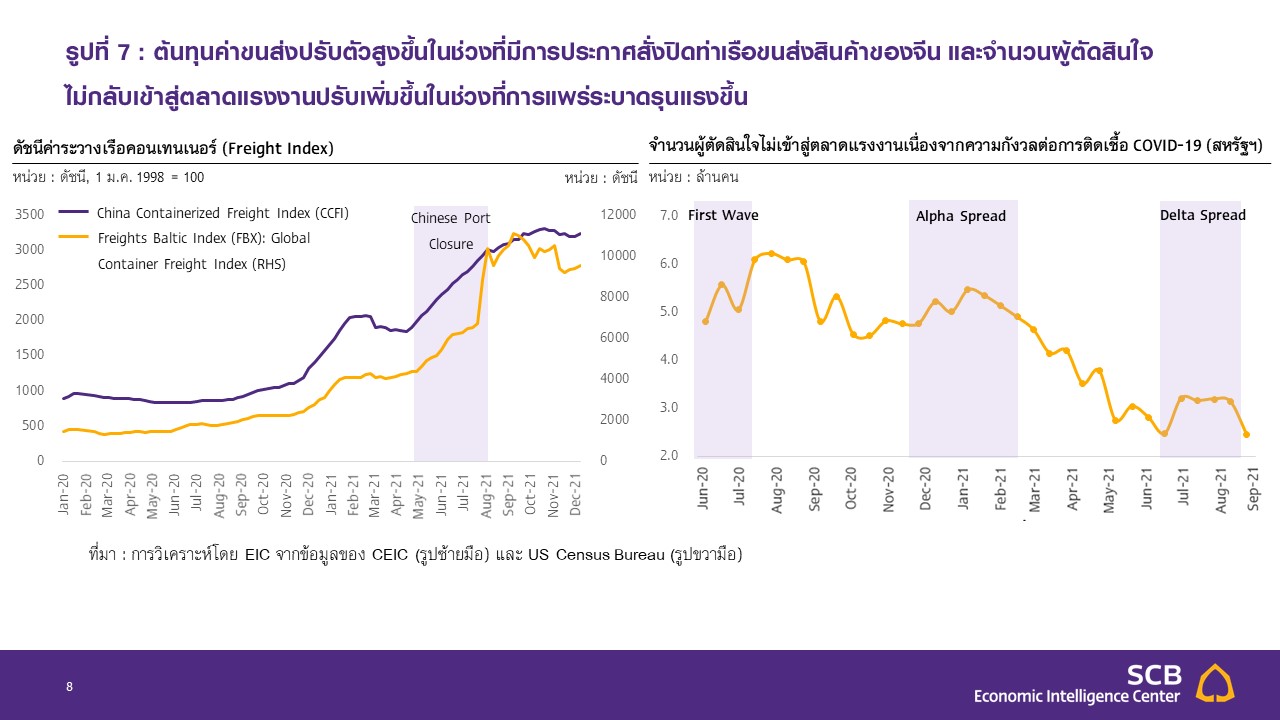

3. ปัญหาการขาดแคลนแรงงาน และการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) อาจทวีความรุนแรงขึ้น จากการปิดเมือง จำกัดการเดินทางทั้งในและระหว่างประเทศ และการปิดท่าเรือขนส่ง ปัญหาการขาดแคลนแรงงานอาจยืดเยื้อจากความกังวลต่อการติดเชื้อของแรงงานและภาระการดูแลบุตรหรือผู้สูงอายุที่บ้าน กล่าวคือ แรงงานกลุ่มที่กำลังหางานทำอาจตัดสินใจยืดเวลาการกลับเข้าสู่ตลาดแรงงานออกไปอีก ส่งผลให้อัตราการมีส่วนร่วมในกำลังแรงงานมีแนวโน้มปรับตัวลดลง อันจะกดดันปัญหาการขาดแคลนแรงงานที่ตึงตัวอยู่แล้วในบางพื้นที่ โดยเฉพาะในสหรัฐฯ ให้รุนแรงมากยิ่งขึ้น นอกจากนี้ ปัญหาห่วงโซ่อุปทานในภาคสินค้าก็อาจทวีความรุนแรงขึ้น จากการประกาศปิดเมืองและจำกัดการเดินทางทั้งในและระหว่างประเทศเพื่อควบคุมการแพร่ระบาด ซึ่งอาจรวมถึงการปิดโรงงาน สายการผลิต และการปิดท่าเรือขนส่งระหว่างประเทศ โดยดัชนีผู้จัดการฝ่ายจัดซื้อเกี่ยวกับระยะเวลาส่งมอบสินค้า (PMI: Supply delivery times) สะท้อนให้เห็นว่าระยะเวลาส่งมอบสินค้าปรับสูงขึ้นต่อเนื่องในช่วงที่มีการแพร่ระบาดของ COVID-19 22จากปัญหาการปิดท่าเรือขนส่งในหลายพื้นที่ โดยเฉพาะในจีน และอาจนำไปสู่ผลกระทบต่อจำนวนอุปทานสินค้า สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อเกี่ยวกับจำนวนงานค้างของผู้ผลิต (PMI: Backlogs of work) ที่เพิ่มขึ้นในช่วงที่มีการแพร่ระบาดรุนแรง แสดงให้เห็นว่ายอดสั่งซื้อสินค้ามีสูงกว่าความสามารถในการผลิต ทำให้จำนวนงานค้างของผู้ผลิตปรับตัวเพิ่มสูงขึ้น ปัญหาอุปทานคอขวดจึงอาจทวีความรุนแรงขึ้นได้

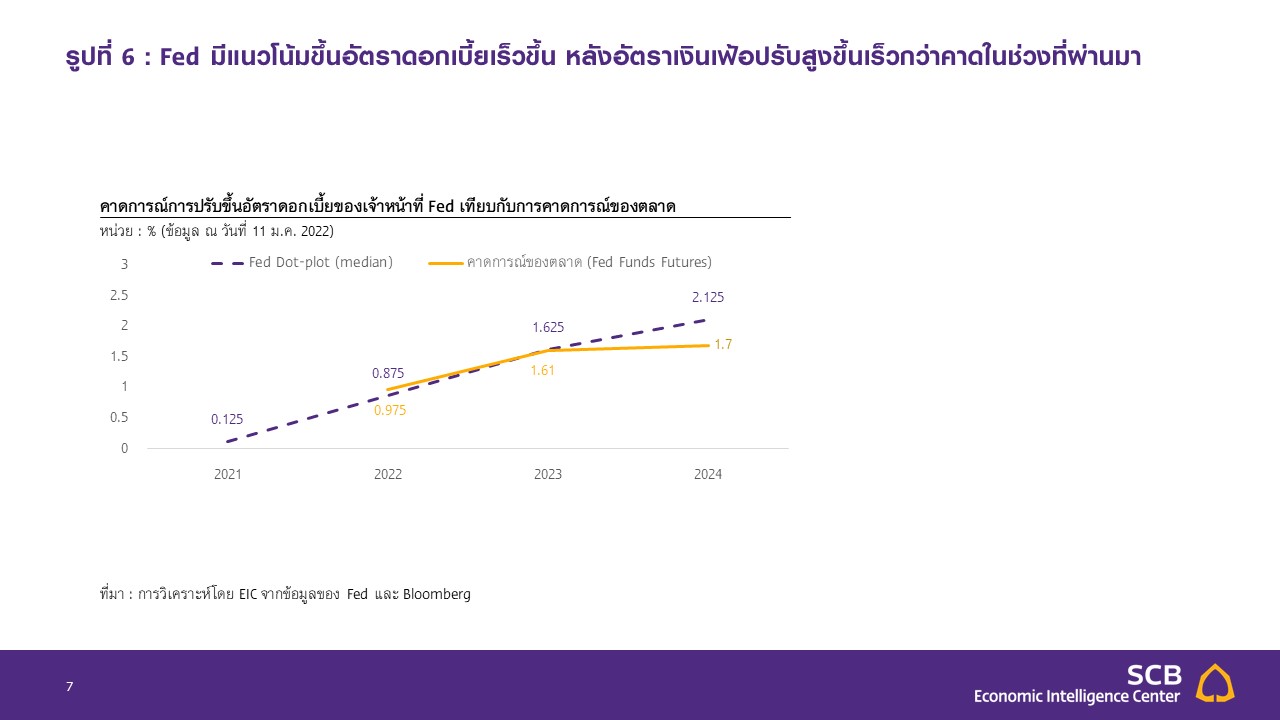

4. การดำเนินนโยบายทางการเงินอาจเปลี่ยนไป โดยการแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้ธนาคารกลางบางแห่งปรับการดำเนินนโยบายทางการเงินไปจากที่เคยสื่อสารไว้เดิม โดยหากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron มีความรุนแรงขึ้นและส่งผลกระทบให้กิจกรรมทางเศรษฐกิจปรับชะลอลงอย่างมีนัย การดำเนินนโยบายทางการเงินแบบตึงตัวอาจยิ่งเป็นอุปสรรคต่อการฟื้นตัวทางเศรษฐกิจ และทำให้ต้นทุนทางการเงินของทั้งภาครัฐ ภาคธุรกิจ และประชาชนปรับสูงขึ้น จึงทำให้ธนาคารกลางที่ให้ความสำคัญต่ออัตราการขยายตัวทางเศรษฐกิจอาจเลื่อนการดำเนินนโยบายการเงินที่ตึงตัวออกไป อย่างไรก็ดี หากสถานการณ์การแพร่ระบาดมีแนวโน้มทำให้ปัญหาการหยุดชะงัก หรือการขาดแคลนในฝั่งอุปทาน (Supply chain disruption) รุนแรงขึ้น และกดดันให้อัตราเงินเฟ้อปรับสูงขึ้นต่อเนื่อง ธนาคารกลางที่กังวลเรื่องอัตราเงินเฟ้อที่ปรับสูงขึ้นเร็ว อาจจำเป็นต้องเร่งลดมาตรการผ่อนคลาย ทางการเงินลง และดำเนินนโยบายการเงินแบบตึงตัวเร็วขึ้น เช่น ธนาคารกลางสหรัฐฯ (Fed) ที่ได้ดำเนินการปรับลดปริมาณการเข้าซื้อสินทรัพย์ทางการเงิน (QE Tapering) ในอัตราที่เร็วขึ้น (รูปที่ 6) ทำให้สภาพคล่องในระบบการเงินอาจปรับลดลงเร็วกว่าที่ตลาดเคยคาดการณ์ไว้ ส่งผลให้ภาวะการเงินตึงตึวขึ้นเร็ว อีกทั้ง แนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายในปีหน้าก็อาจเกิดขึ้นได้เร็วกว่าที่ตลาดคาดการณ์ไว้เดิม

5. ความผันผวนในตลาดเงินเพิ่มสูงขึ้น โดยความไม่แน่นอนของไวรัสสายพันธุ์ Omicron ส่งผลให้นักลงทุน

มีแนวโน้มปิดรับความเสี่ยง (Risk-off) และเข้าถือสินทรัพย์ปลอดภัยมากขึ้น ซึ่งทำให้อัตราผลตอบแทนสินทรัพย์เสี่ยง(ตลาดหลักทรัพย์) โดยเฉพาะในภาคที่อ่อนไหวต่อการแพร่ระบาดของ COVID-19 เช่น การท่องเที่ยวและพลังงาน และรวมถึงอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับตัวลดลง โดยตั้งแต่พบการระบาดของไวรัสสายพันธุ์ Omicron อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ได้ปรับลดลงกว่า 20 bps สู่ระดับ 1.4% ในปัจจุบัน ตามความเสี่ยงทางเศรษฐกิจที่เพิ่มขึ้น ส่งผลให้นักลงทุนมีแนวโน้มถือสินทรัพย์ปลอดภัยมากขึ้นในช่วงที่สถานการณ์การแพร่ระบาดยังมีความไม่แน่นอนสูง

EIC ประเมินว่า การแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้การฟื้นตัวของเศรษฐกิจโลกในไตรมาส 1 ปี 2022 มีแนวโน้มชะลอลงจากที่คาดไว้เดิม แต่เศรษฐกิจโลกจะทยอยปรับตัวดีขึ้นในไตรมาส 2 เป็นต้นไป หลังมีการแจกจ่ายวัคซีนใหม่ที่จะควบคุมการระบาดได้ โดย EIC ประเมินว่า เศรษฐกิจโลกทั้งปี 2022 มีแนวโน้มขยายตัวชะลอลงราว 0.3-0.4 ppt เทียบกับก่อนเกิดการแพร่ระบาดของ Omicron ซึ่งการฟื้นตัวของเศรษฐกิจโลกจะขึ้นอยู่กับ 3 ปัจจัยหลักได้แก่

1.ความรวดเร็วในการพัฒนาและการแจกจ่ายวัคซีนใหม่ที่จะควบคุมการแพร่ระบาดของไวรัสสายพันธุ์ใหม่ได้ ซึ่งจะช่วยลดผลกระทบของการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ต่อการฟื้นตัวของเศรษฐกิจโลกได้ โดยคาดว่าจะต้องใช้เวลาในการพัฒนาราว 1 ไตรมาส ทำให้ในช่วงไตรมาสแรกของปีจะยังไม่มีออกมาใช้ แต่คาดว่าจะเริ่มแจกจ่ายให้กับประชาชนในกลุ่มเศรษฐกิจหลักได้ตั้งแต่ไตรมาสที่ 2 ของปี 2022 เป็นต้นไป และในระหว่างนี้จำเป็นต้องฉีดวัคซีนเข็มกระตุ้นแก่ประชากร

2. ปัญหาอุปทานคอขวดที่อาจรุนแรงขึ้นได้ในไตรมาสแรก ก่อนที่จะปรับตัวดีขึ้นในไตรมาสที่สอง โดยในระยะแรกของการแพร่ระบาด ภาคการผลิตอาจได้รับผลกระทบ ส่งผลให้อุปทานของสินค้าคงทนบางกลุ่มอาจลดลงได้ อย่างไรก็ดี หลังจากที่อัตราการแพร่ระบาดเริ่มชะลอลง อุปสงค์และอุปทานสินค้าคงทนจะมีความสมดุลมากขึ้น

โดยคาดว่าอุปสงค์ต่อสินค้าคงทนจะชะลอตัวลง จากการที่ผู้คนเริ่มออกไปใช้จ่ายในภาคบริการได้เพิ่มขึ้นหลังภาครัฐผ่อนคลายมาตรการดูแลลง อีกทั้ง คาดว่าอุปทานจะทยอยปรับเพิ่มขึ้นจากการเปิดเมืองและสายการผลิตโดยเฉพาะในภูมิภาคอาเซียนสามารถกลับมาดำเนินการได้เต็มอัตรากำลัง

3. ปัญหาการขาดแคลนแรงงานที่อาจยังไม่ฟื้นตัวในระยะแรก ก่อนที่จะปรับตัวดีขึ้นหลังมีวัคซีนใหม่ออกมา โดยคาดว่าอุปทานแรงงานอาจยังไม่ฟื้นตัวในไตรมาสแรก ก่อนที่จะปรับเพิ่มขึ้นหลังมีวัคซีนใหม่ออกมา ซึ่งจะทำให้ ความกังวลเกี่ยวกับการติดเชื้อไวรัสในการทำงานลดลง นอกจากนี้ ค่าแรงที่ปรับเพิ่มสูงขึ้นในบางอุตสาหกรรม

(เช่น ภาคขนส่ง และภาคการผลิต) ประกอบกับสวัสดิการการว่างงานที่หมดอายุลง และการกลับมาของแรงงานที่ออกจากงานในช่วงก่อนหน้าเพื่อเลี้ยงดูบุตรช่วงปิดภาคเรียน จะส่งผลให้แรงงานทยอยกลับเข้าสู่ตลาดมากขึ้นตั้งแต่

ไตรมาส 2 เป็นต้นไป

ทั้งนี้กลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EMs) มีแนวโน้มได้รับผลกระทบจากการแพร่ระบาดมากกว่า จาก 3 ปัจจัยหลัก ได้แก่ (1) อัตราการฉีดวัคซีนที่ต่ำกว่าค่าเฉลี่ยของโลก ทำให้ภาครัฐอาจต้องพึ่งพามาตรการควบคุมการเดินทางและจำกัดการดำเนินกิจกรรมทางเศรษฐกิจโดยเฉพาะภาคบริการมากกว่าในกลุ่มประเทศพัฒนาแล้วที่มีอัตราการฉีดวัคซีนที่สูง ทำให้การควบคุมอาจเข้มงวดน้อยกว่า (2) สัดส่วนการพึ่งพาภาคการท่องเที่ยวสูงกว่า ซึ่งภาคท่องเที่ยวมีความอ่อนไหวต่อการแพร่ระบาดที่สูง และ (3) พื้นที่ในการดำเนินนโยบายการคลัง (Policy space) เพื่อสนับสนุนการหยุดชะงักของเศรษฐกิจมีอยู่อย่างจำกัด รวมถึงต้นทุนในการดำเนินนโยบายทางการเงินและการคลังที่สูงกว่า เนื่องจากหลายประเทศต้องพึ่งพาแหล่งเงินทุนภายนอกซึ่งดอกเบี้ยมีแนวโน้มสูงขึ้น

ผลกระทบต่ออัตราเงินเฟ้อโลก

สำหรับผลกระทบต่อเงินเฟ้อยังมีความไม่แน่นอนสูง เนื่องจากอุปสงค์ที่อาจชะลอลง (weaker demand) อาจทำให้เงินเฟ้อของสินค้าบางกลุ่มปรับลดลง แต่ผลกระทบต่อการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) ที่ทำให้อุปทานลดลง (weaker supply) อาจทำให้เงินเฟ้อของสินค้าบางกลุ่มสูงขึ้นได้ โดย EIC ประเมินทิศทางอัตราเงินเฟ้อของสินค้าและบริการแต่ละประเภท ดังนี้

* อัตราเงินเฟ้อของภาคบริการและราคาสินค้าโภคภัณฑ์บางประเภทมีแนวโน้มปรับตัวลดลงเนื่องจากอุปสงค์ที่ลดลง การดำเนินมาตรการจำกัดการเดินทางของภาครัฐที่มีแนวโน้มเข้มงวดขึ้น รวมถึงความเชื่อมั่นของผู้บริโภคต่อกิจกรรมภาคบริการที่ลดลง ส่งผลให้การดำเนินกิจกรรมในภาคดังกล่าวปรับลดลง โดยปัจจุบันรัฐบาลในหลายประเทศได้ดำเนินมาตรการจำกัดการเดินทางระหว่างประเทศเพื่อควบคุมการแพร่ะระบาด ของไวรัสสายพันธุ์ Omicron แล้ว เช่น สหรัฐฯ ไม่อนุญาตให้ชาวต่างชาติที่เดินทางไปแอฟริกาตอนใต้ 8 ประเทศ เดินทางเข้าสหรัฐฯ ฮ่องกงไม่อนุญาตให้ชาวต่างชาติที่เดินทางจากกลุ่มประเทศแอฟริกาตอนใต้ และประเทศที่พบผู้ติดเชื้อไวรัสสายพันธุ์ Omicron เดินทางเข้าประเทศ อิสราเอลที่ไม่อนุญาตให้ชาวต่างชาติเดินทางเข้าประเทศตั้งแต่วันที่ 28 พฤศจิกายน 2021 เป็นต้น

* ราคาสินค้าคงทนอาจปรับเพิ่มสูงขึ้นจากอุปทานที่ลดลงและต้นทุนค่าขนส่งอาจปรับเพิ่มขึ้น โดยมาตรการควบคุมการแพร่ระบาดที่เข้มงวดของภาครัฐ เช่น การประกาศล็อกดาวน์ หรือการแพร่ระบาดในโรงงาน อาจส่งผลให้เกิดการปิดโรงงานและสายการผลิต และอาจทำให้การส่งออกสินค้าในบางประเทศต้องใช้ระยะเวลานานขึ้น ซึ่งจะกดดันปัญหาคอขวดอุปทานให้ทวีความรุนแรงขึ้น นอกจากนี้ หากการระบาดรุนแรง จนทำให้มีการปิดท่าเรือในบางพื้นที่ โดยเฉพาะการปิดท่าเรือของจีนตามมาตรการ Zero Covid Tolerance ก็อาจส่งผลให้ต้นทุนค่าระวางเรือและค่าขนส่งปรับสูงขึ้น (รูปที่ 7 ซ้ายมือ) และทำให้อัตราเงินเฟ้อมีแนวโน้มสูงขึ้นต่อเนื่อง

* ความกังวลต่อการติดเชื้อไวรัสสายพันธุ์ใหม่อาจเพิ่มแรงกดดันต่อปัญหาการขาดแคลนแรงงานที่อยู่ในภาวะตึงตัวอยู่แล้วในปัจจุบัน ส่งผลให้ค่าจ้างแรงงานอาจยังอยู่ในระดับสูง โดยแรงงานที่อยู่ระหว่างการหางานทำอาจตัดสินใจยืดระยะเวลาการกลับเข้าสู่ตลาดแรงงานออกไป ซึ่งในช่วงที่มีการแพร่ระบาดรุนแรง จะพบว่า จำนวนแรงงานที่ไม่กลับเข้าสู่ตลาดแรงงานปรับเพิ่มขึ้น (รูปที่ 7 ขวามือ) ส่งผลให้ปัญหาการ ขาดแคลนแรงงานทวีความรุนแรง และทำให้ค่าจ้างปรับเพิ่มขึ้น โดยการขาดแคลนแรงงานในภาคการขนส่งและโรงงานมักรุนแรงกว่าภาคส่วนอื่น เนื่องจากเป็นภาคอุตสาหกรรมที่มีความเสี่ยงต่อการแพร่ระบาดมาก แต่มีอุปสงค์ต่อแรงงานสูง

โดยรวมแล้ว EIC ประเมินว่า การแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะเพิ่มแรงกดดันต่ออัตราเงินเฟ้อโลกให้สูงขึ้นในระยะสั้น เนื่องจากผลกระทบต่อห่วงโซ่อุปทานอาจรุนแรงกว่า ขณะที่มาตรการควบคุมจะเข้มงวดลดลงกว่าการระบาดในรอบก่อน ๆ ทำให้อุปสงค์ต่อภาคบริการและการเดินทางจะไม่ปรับลดรุนแรงเหมือนในรอบก่อน อย่างไรก็ดี ในช่วงครึ่งหลังของปีนี้ คาดว่าอัตราเงินเฟ้อจะเริ่มมีแนวโน้มชะลอลงเป็นลำดับ จากการคลี่คลายของปัญหาด้านอุปทาน ประกอบกับการดำเนินนโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลัก โดยเฉพาะในสหรัฐฯ ที่จะทยอยตึงตัวขึ้นในปีนี้ ซึ่งจะช่วยลดแรงกดดันด้านเงินเฟ้อ

ผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทย

การแพร่ระบาดของไวรัสสายพันธุ์ Omicron เป็นความเสี่ยงที่จะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทย หลังเปิดประเทศ โดยเฉพาะช่วงไตรมาส 1 ของปีนี้ โดยคาดว่าจะกระทบผ่านช่องทางภาคการท่องเที่ยวและภาคการส่งออกเป็นหลัก โดย EIC ปรับลดประมาณการเศรษฐกิจไทยในปี 2022 เหลือขยายตัวเพียง 3.2% จากเดิมที่เคยคาดการณ์ไว้ที่ 3.4% จากนักท่องเที่ยวที่มีแนวโน้มลดลงจากคาดการณ์เดิมในไตรมาสแรก การส่งออกที่อาจปรับชะลอลงตามเศรษฐกิจโลก และการดำเนินกิจกรรมทางเศรษฐกิจในประเทศซึ่งรวมถึงการบริโภคและการลงทุนที่อาจชะลอลง โดยช่องทางที่ส่งผ่านมีดังนี้

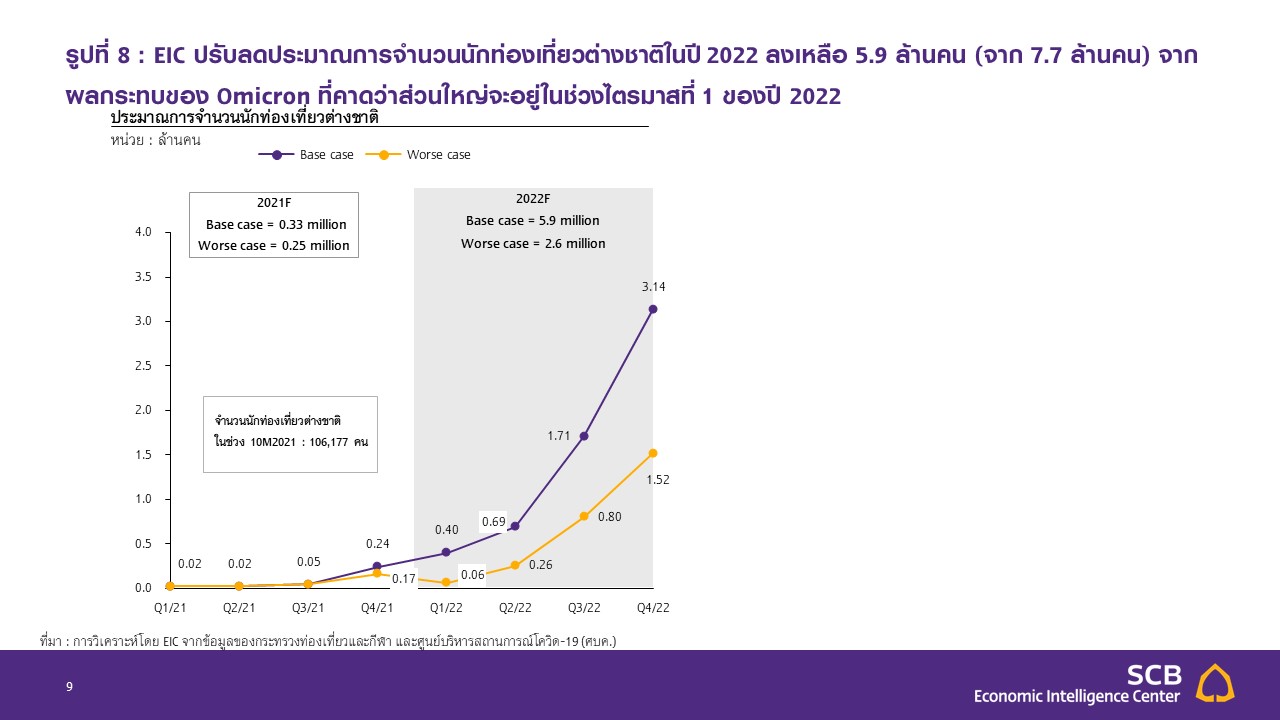

1.มาตรการควบคุมการเดินทางเข้าประเทศที่เข้มงวดขึ้น และความกังวลของการแพร่ระบาดระลอกใหม่ ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มปรับลดลงจากเดิมที่คาดการณ์ไว้ โดยล่าสุดไทยได้ประกาศปิดรับลงทะเบียนชั่วคราวสำหรับนักท่องเที่ยวต่างชาติรายใหม่ที่ประสงค์เดินทางเข้าไทยแบบไม่ต้องกักตัว (Test&Go) แล้ว โดยมีผลตั้งแต่ 21 ธันวาคม 2021 เป็นต้นมา ซึ่งการปิดรับการเดินทางเข้าประเทศแบบ ไม่ต้องกักตัว และเหลือไว้เฉพาะมาตรการ Phuket Sandbox และการกักตัวในโรงแรม (Alternative Quarantine) จะส่งผลให้จำนวนผู้เดินทางเข้ามาท่องเที่ยวในไทยปรับลดลงกว่าที่คาดการณ์ไว้ โดยในกรณีฐาน EIC ปรับลดประมาณการนักท่องเที่ยวต่างชาติในปี 2022 ลงเหลือ 5.9 ล้านคน (จาก 7.7 ล้านคน) บนสมมติฐานว่าผลกระทบจากการแพร่ระบาดของสายพันธุ์ Omicron ส่วนใหญ่จะอยู่ในช่วงไตรมาสแรก ของปี 2022 ทั้งนี้หากสถานการณ์การแพร่ระบาดของไวรัสสายพันธุ์ Omicron ทวีความรุนแรงมากกว่า ที่ประเมินไว้ และทำให้ประเทศต้นทางต้องจำกัดการเดินทางของนักท่องเที่ยวขาออก เช่น จีนที่อาจยืดเวลาการเปิดประเทศออกไปเป็นในปี 2023 ก็อาจส่งผลให้จำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยปรับลดลงเหลือเพียง 2.6 ล้านคน ในกรณีเลวร้ายได้

2.การแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจเพิ่มแรงกดดันต่อการฟื้นตัวของภาคการส่งออกไทยในปี 2022 จากปัญหาด้านอุปทานที่อาจยืดเยื้อกว่าที่คาด และอุปสงค์โลกที่อาจชะลอตัวลง โดยการแพร่ระบาดอาจส่งผลให้ภาครัฐทั่วโลกดำเนินมาตรการจำกัดกิจกรรมทางเศรษฐกิจเพื่อควบคุมการแพร่ระบาด ซึ่งจะกดดันภาคการผลิตและอุปทานสินค้า เช่น มาตรการควบคุมการดำเนินงานของโรงงานและสายการผลิต การจำกัดการเดินทางในและระหว่างประเทศ รวมถึงการสั่งปิดท่าเรือใหญ่ ซึ่งปัจจัยดังกล่าวจะกระทบต่อระยะเวลาการส่งมอบสินค้าและต้นทุนการผลิตของผู้ประกอบการให้ปรับเพิ่มสูงขึ้น และอาจทำให้ราคาสินค้าบางส่วนปรับสูงขึ้น ซึ่งกระทบต่อกำลังซื้อของผู้บริโภค อันจะเป็นปัจจัยสำคัญกดดันการขยายตัวของการค้าและการบริโภคภาคเอกชน ภาคการส่งออกไทยก็จะได้รับผลกระทบจากการที่อุปสงค์โลกชะลอลงเช่นกัน โดย EIC ประเมินการส่งออกไทยในปี 2022 ขยายตัวที่ 3.4% (ลดลงจากประมาณการเดิมที่ 4.7%) บนสมมติฐานว่าสถานการณ์การแพร่ระบาดของ Omicron จะมีอยู่ทั่วโลกในช่วงไตรมาส 1 ของปี 2022 แต่มาตรการควบคุมจะไม่เข้มงวดเท่าการระบาดในอดีต ขณะที่การพัฒนาวัคซีนและการส่งมอบน่าจะทำได้ตั้งแต่ไตรมาส 2 เป็นต้นไป จึงทำให้การส่งออกไทยปีหน้าจะปรับชะลอลงเมื่อเทียบกับปี 2021 ทั้งนี้ภาคการส่งออกไทยยังต้องเผชิญกับหลายปัจจัยเสี่ยงนอกเหนือจาก Omicron เช่น การชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤตพลังงานรวมถึงภาคอสังหาริมทรัพย์ ปัญหาขาดแคลนเซมิคอนดักเตอร์ และการส่งออกไปสหรัฐฯ ที่มีแนวโน้มชะลอลงจากมาตรการกระตุ้นเศรษฐกิจในสหรัฐฯ ที่มีขนาดเล็กลง เป็นต้น

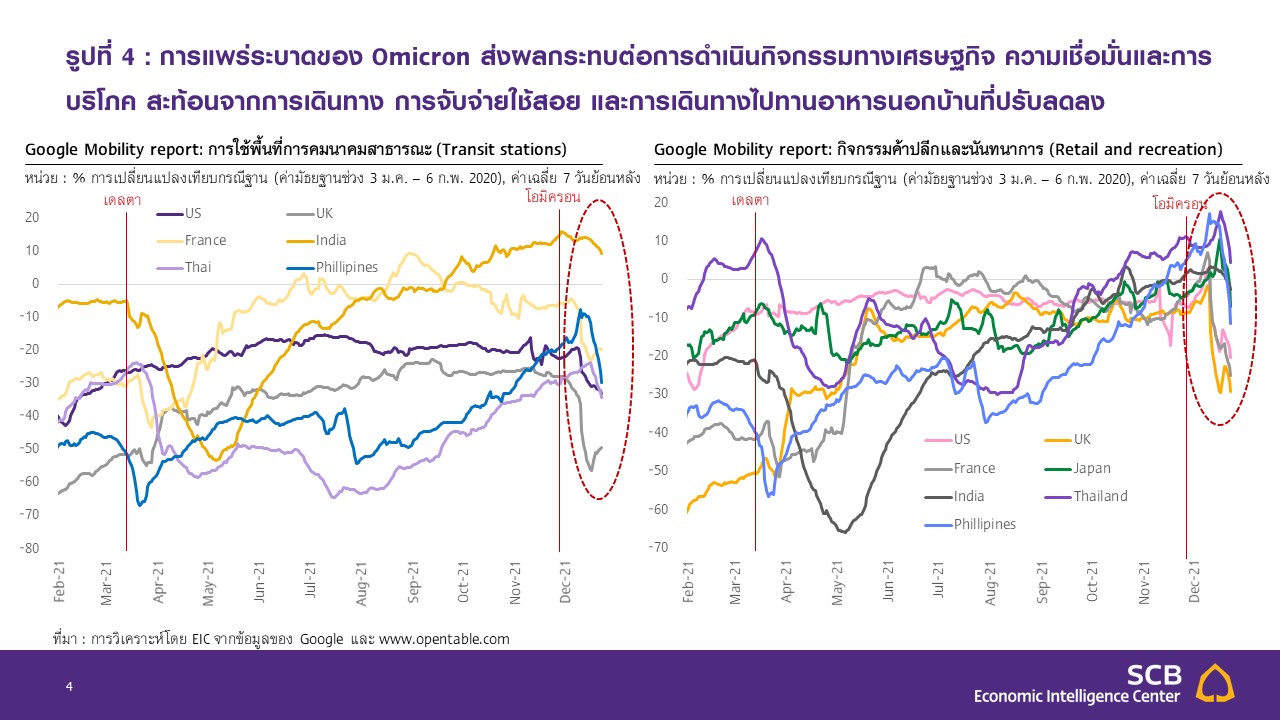

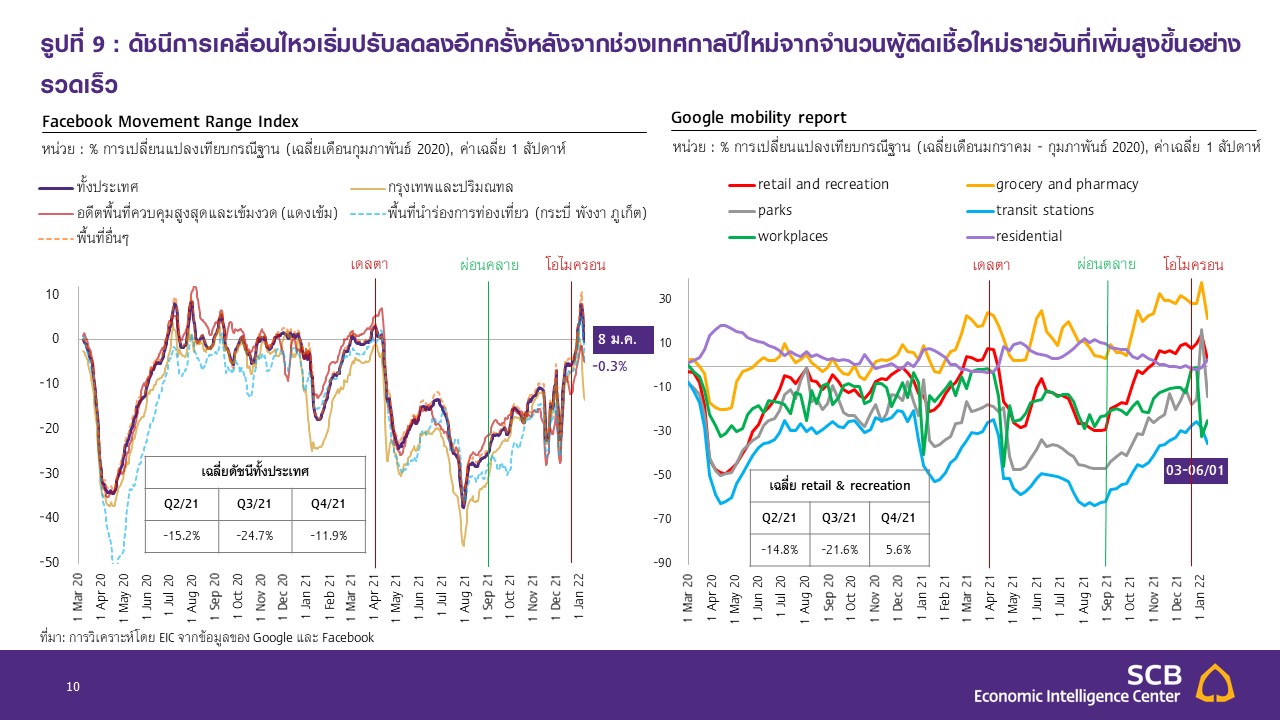

3.กิจกรรมทางเศรษฐกิจ และการบริโภคภาคเอกชนรวมถึงการใช้จ่ายภาครัฐอาจชะลอตัวลง โดยความไม่แน่นอนของการแพร่ระบาดยังส่งผลกระทบต่อความเชื่อมั่นและอุปสงค์ของผู้บริโภคในการดำเนินกิจกรรม ทางเศรษฐกิจด้วย สะท้อนจากดัชนีการเคลื่อนไหวและการเดินทางเริ่มปรับลดลงอีกครั้ง โดยดัชนีการเดินทางไปยังที่สถานที่ต่าง ๆ (Facebook Movement Range Index) (รูปที่ 9 ซ้ายมือ) รวมถึงดัชนีการใช้ระบบขนส่งสาธารณะ และกิจกรรมค้าปลีกและนันทนาการ (Google Mobility Index) (รูปที่ 9 ขวามือ) ปรับตัวลดลงแล้วหลังจากจำนวนผู้ติดเชื้อใหม่รายวันเพิ่มสูงขึ้นอย่างรวดเร็ว และภาครัฐได้ออกมาขอความร่วมมือในการลดการเดินทางลง[4] ทั้งนี้ ในช่วงไตรมาสแรกของปีนี้ คาดว่าอาจเห็นการบริโภคภาคเอกชนที่ชะลอลงบ้าง ตามความเสี่ยงการแพร่ระบาดและมาตรการควบคุมที่กลับมาเข้มงวดขึ้น (แม้จะยังไม่เข้มงวดเท่าการระบาดรอบก่อน) อีกทั้ง ความไม่แน่นอนที่ยังมีอยู่สูงอาจทำให้ภาคธุรกิจชะลอโครงการลงทุนใหม่ออกไปด้วยเช่นกัน นอกจากนี้ ด้วยแนวโน้มเศรษฐกิจที่จะชะลอลงประกอบกับรอยแผลเป็นทางเศรษฐกิจที่ลึก จากการว่างงาน ที่สูงขึ้น และรายได้ครัวเรือนที่ลดลง ทำให้การจัดเก็บรายได้ของภาครัฐจะยังทำได้ไม่สูงนัก ซึ่งจะส่งผลต่อ การดำเนินนโยบายกระตุ้นเศรษฐกิจผ่านมาตรการทางการคลังที่จะมีข้อจำกัดมากขึ้นในปีนี้

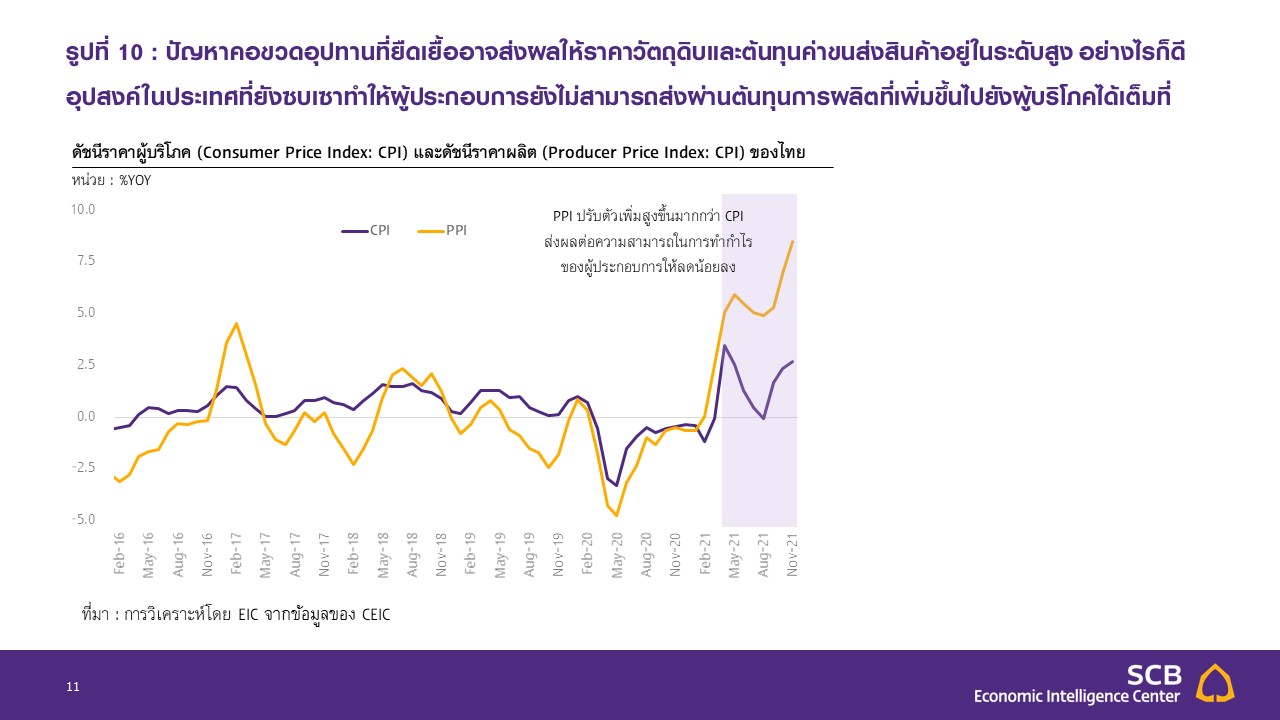

4.สำหรับผลกระทบของการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ต่ออัตราเงินเฟ้อไทยคาดว่าจะมีจำกัดจากอุปสงค์ในประเทศที่ยังซบเซา โดยปัญหาคอขวดอุปทานที่อาจยืดเยื้อจากการแพร่ระบาดของไวรัส สายพันธุ์ Omicron อาจส่งผลให้ราคาวัตถุดิบและต้นทุนค่าขนส่งสินค้าปรับสูงขึ้น อย่างไรก็ดี อุปสงค์ ในประเทศที่ยังซบเซาอาจทำให้ผู้ประกอบการยังไม่สามารถส่งผ่านต้นทุนการผลิตที่เพิ่มขึ้นไปยังผู้บริโภคได้เต็มที่ สะท้อนจากดัชนีราคาผู้ผลิต (Producer Price Index: PPI) ในช่วงที่ผ่านมาที่ปรับสูงขึ้นเร็วกว่าดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) ค่อนข้างมาก (รูปที่ 10) ส่งผลให้ความสามารถในการทำกำไรของผู้ประกอบการลดลงจากการที่ส่วนต่าง (margin) ระหว่างต้นทุนและระดับราคาสินค้าปรับลดลง โดย EIC คาดว่าอัตราเงินเฟ้อไทยเฉลี่ยในปี 2021 อยู่ที่ 1.2% ขณะที่ในปี 2022 จะเร่งตัวเล็กน้อยมาอยู่ที่ระดับ 1.6% ซึ่งยังอยู่ในกรอบเป้าหมายอัตราเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) ที่ 1-3% โดยเงินเฟ้อที่เร่งขึ้น จะมาจาก 2 ปัจจัยหลัก ได้แก่ ระดับราคาอาหารสดที่อาจปรับตัวเพิ่มขึ้น จากการที่ราคาสินค้าเกษตรมีแนวโน้มปรับสูงขึ้นในช่วงครึ่งหลังของปี และระดับราคาพลังงานในประเทศที่อาจปรับขึ้นเล็กน้อยจากมาตรการ ตรึงราคาพลังงานของภาครัฐที่อาจหมดอายุ หรือทยอยลดการอุดหนุนลง

ผลกระทบต่อตลาดการเงินโลก และตลาดการเงินไทย

ความไม่แน่นอนจากสถานการณ์การแพร่ระบาดของไวรัสสายพันธุ์ Omicron ส่งผลให้ตลาดการเงินทั่วโลกมีความผันผวนมากขึ้น ซึ่งส่งผลต่อทิศทางของอัตราผลตอบแทนพันธบัตรรัฐบาลและอัตราแลกเปลี่ยน ดังนี้

ผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาล

อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอาจผันผวนและปรับลดลงได้ในห้วงเวลาที่มีการแพร่ระบาด

ของ Omicron ล่าสุดหลังจากที่ธนาคารกลางสหรัฐฯ หรือ Fed ได้ออกรายงานการประชุมคณะกรรมการนโยบายการเงิน (FOMC minutes) ซึ่งส่งสัญญาณการดำเนินนโยบายที่ตึงตัวขึ้น ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ทั้งตัวอายุสั้นและตัวอายุยาวปรับสูงขึ้นอย่างรวดเร็ว (รูปที่ 11) สำหรับผลกระทบจากสถานการณ์การแพร่ระบาด

ของไวรัสสายพันธุ์ Omicron นั้น คาดว่าระหว่างการแพร่ระบาด นักลงทุนจะมีความต้องการเข้าถือสินทรัพย์ปลอดภัยเพิ่มขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ อาจปรับลดลงตามอุปสงค์ที่เพิ่มขึ้นในบางช่วงได้ ซึ่งจะส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศอื่น ๆ รวมถึงไทยเช่นกัน ในระยะต่อไปหลังจากที่สถานการณ์การแพร่ระบาดทยอยคลี่คลายตั้งแต่ไตรมาส 2 ของปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวก็มีแนวโน้มกลับมาสูงขึ้น ตามการฟื้นตัวทางเศรษฐกิจ ตลาดแรงงานที่ตึงตัว และแนวโน้มการดำเนินนโยบายการเงิน

ที่เข้มงวดขึ้นเพื่อควบคุมอัตราเงินเฟ้อ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นของสหรัฐฯ มีแนวโน้มปรับเพิ่มขึ้นตามการสื่อสารถึงการขึ้นอัตราดอกเบี้ยของ Fed ที่สื่อสารว่ามีโอกาสขึ้นอัตราดอกเบี้ยนโยบาย 3 ครั้งในปี 2022 และอีก 3 ครั้งในปี 2023 ตามลำดับ

.jpg)

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีความสัมพันธ์ค่อนข้างสูงกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว ทำให้คาดว่ามีแนวโน้มปรับสูงขึ้นหลังสถานการณ์การระบาดดีขึ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอาจปรับลดลงได้ตามทิศทางอัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ ที่อาจลดลงในบางช่วงของการแพร่ระบาด อย่างไรก็ดี EIC คาดว่าอัตราผลตอบแทนพันธบัตรระยะยาวของไทยในช่วงครึ่งหลังของปีหน้าจะปรับเพิ่มขึ้นสู่ระดับ 2.2-2.3% ตามทิศทางอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การฟื้นตัวของเศรษฐกิจไทยและอุปทานพันธบัตรรัฐบาลไทยที่คาดว่าจะมีออกมามากขึ้นตามความต้องการระดมทุนของภาครัฐไทย ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นของไทยมีแนวโน้มทรงตัวตามแนวโน้มการคงดอกเบี้ยนโยบายของ กนง.เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทยที่ยังเปราะบาง จึงทำให้อัตราผลตอบแทน (Yield curve) ของไทยมีแนวโน้มปรับชันขึ้นในปี 2022 (Yield Curve Steepening)

ผลกระทบต่ออัตราแลกเปลี่ยน และเงินทุนเคลื่อนย้าย

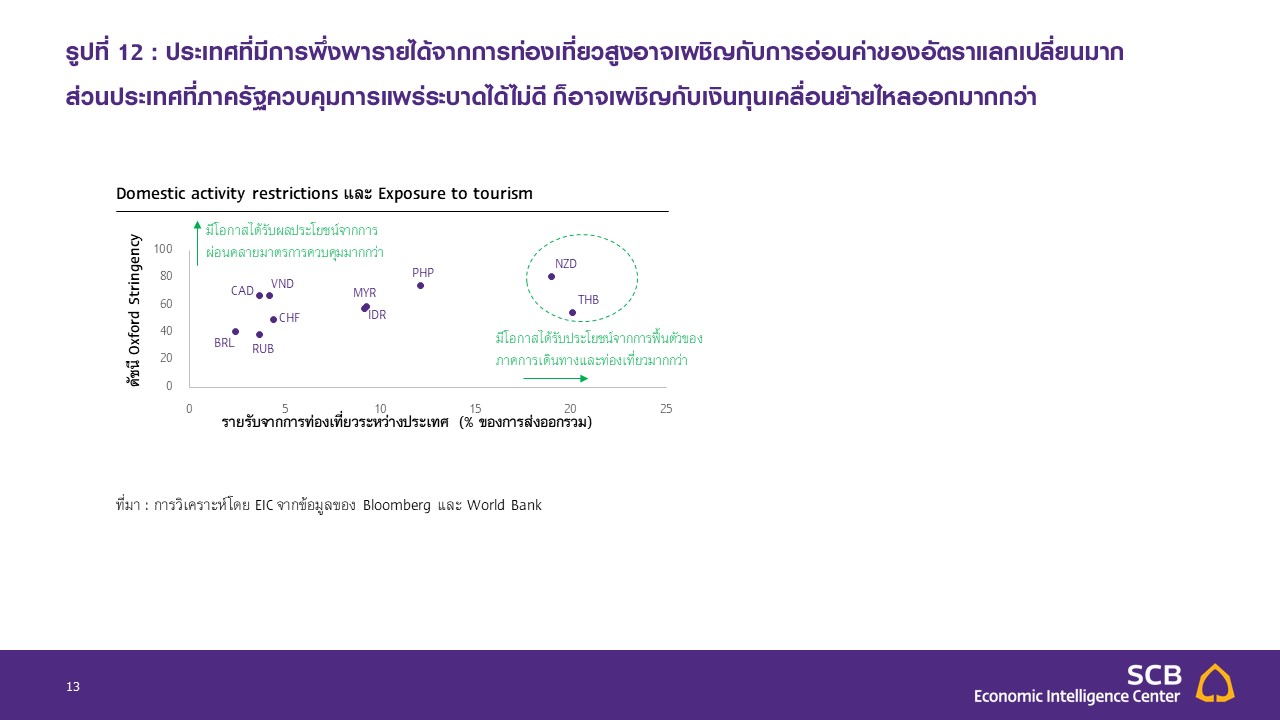

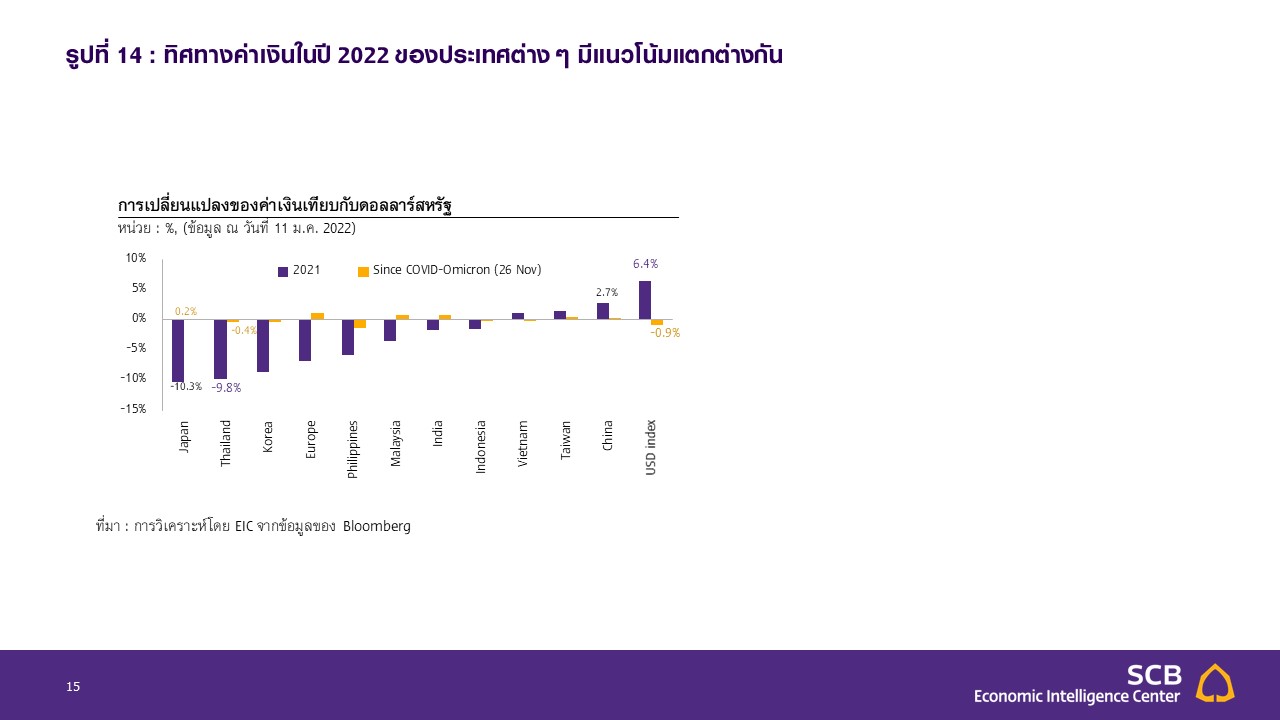

ทิศทางค่าเงินในปี 2022 ของประเทศต่าง ๆ จะมีความแตกต่างกันขึ้นอยู่กับระดับผลกระทบทางเศรษฐกิจที่เกิดจากไวรัสสายพันธุ์ Omicron ความสามารถในการควบคุมการแพร่ระบาด และโครงสร้างเศรษฐกิจของแต่ละประเทศ โดยประเทศที่เศรษฐกิจมีการพึ่งพารายได้จากการท่องเที่ยวสูงอาจเผชิญกับการอ่อนค่าของอัตราแลกเปลี่ยนมาก เนื่องจากมีแนวโน้มที่จะขาดดุลบัญชีเดินสะพัดมากกว่าเมื่อเทียบกับประเทศที่มีการพึ่งพารายได้จากการท่องเที่ยวน้อย นอกจากนี้ ประเทศที่ภาครัฐควบคุมการแพร่ระบาดได้ไม่ดีก็อาจเผชิญกับเงินทุนเคลื่อนย้ายที่ผันผวนและมีแนวโน้มไหลออกมากกว่าตามความเชื่อมั่นของนักลงทุนที่ปรับลดลงเร็ว ค่าเงินจึงอ่อนค่าในอัตราที่สูงกว่าประเทศที่บริหารจัดการได้ดีกว่า

ค่าเงินดอลลาร์สหรัฐมีแนวโน้มปรับแข็งค่าขึ้นตามความต้องการถือสินทรัพย์ปลอดภัยที่มากขึ้น ความเสี่ยงจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ส่งผลให้เงินทุนเคลื่อนย้ายมีความผันผวนมากขึ้น โดยเฉพาะในระยะสั้น ที่ความเชื่อมั่นของนักลงทุนปรับลดลงในช่วงที่มีข่าวการแพร่ระบาดเพิ่มขึ้น นักลงทุนจะหันไปถือสินทรัพย์ปลอดภัย เช่น เงินดอลลาร์สหรัฐ ทำให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากประเทศในตลาดเกิดใหม่ (Emerging markets) ที่มีเสถียรภาพเศรษฐกิจเปราะบางกว่า

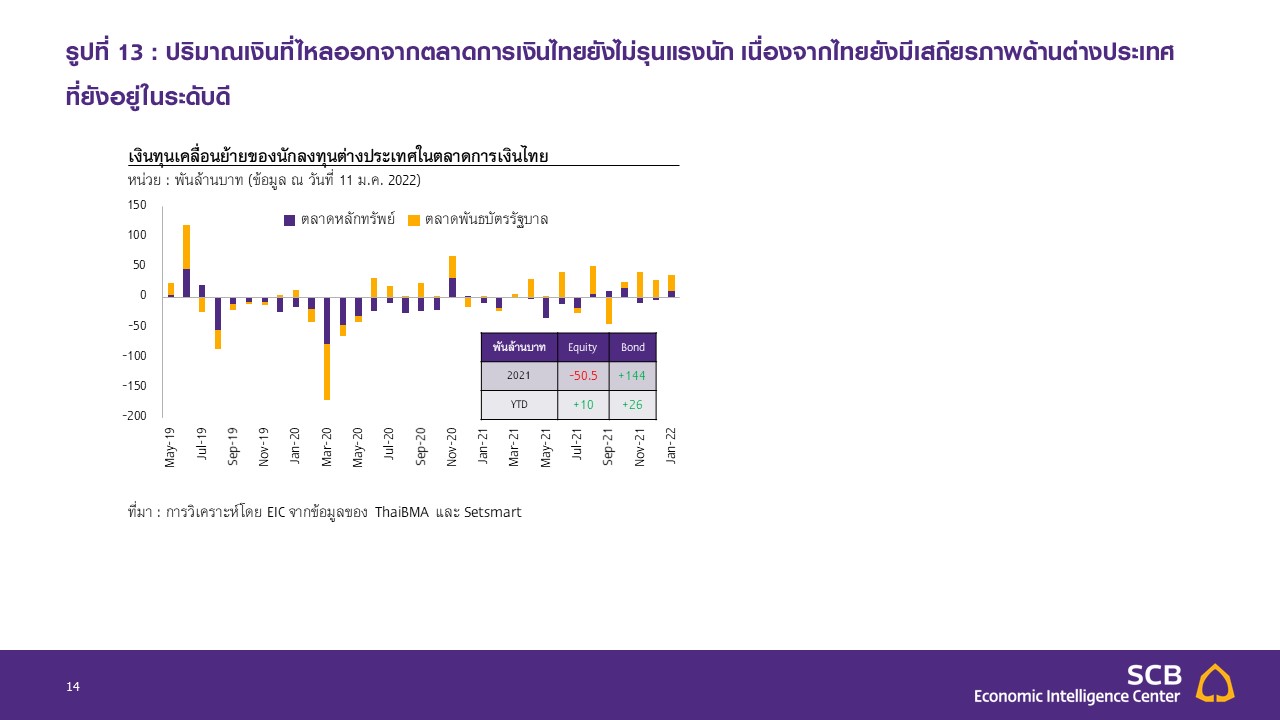

สำหรับไทยนั้น พบว่าในช่วงที่สถานการณ์การแพร่ระบาดในต่างประเทศรุนแรง และมีรายงานข่าวการติดเชื้อในประเทศ เงินทุนเคลื่อนย้ายได้ไหลออกจากตลาดทุนไทยเช่นกัน อย่างไรก็ดี ปริมาณเงินที่ไหลออกจะไม่รุนแรงนักเนื่องจากไทย ยังมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่งเมื่อเทียบกับตลาดเกิดใหม่อื่น ๆ ด้วยเหตุนี้ EIC จึงคาดว่าในช่วงครึ่งแรกของปี 2022 ค่าเงินบาทมีแนวโน้มอ่อนค่าอยู่ในกรอบ 33.5-34 บาทต่อดอลลาร์สหรัฐ ตามแรงกดดันจากการแข็งค่าของเงินดอลลาร์สหรัฐ และจากความเสี่ยงที่จำนวนผู้ติดเชื้อ Omicron ในประเทศอาจปรับเพิ่มขึ้น ซึ่งส่งผลต่อความเชื่อมั่นของนักลงทุนและเป็นปัจจัยกดดันให้เงินทุนเคลื่อนย้ายไหลออกจากไทยในระยะสั้นได้

อย่างไรก็ดี ค่าเงินบาทในช่วงครึ่งหลังของปี 2022 มีแนวโน้มแข็งค่าขึ้น ตามการขาดดุลของบัญชีเดินสะพัดที่ลดลงจากการท่องเที่ยวที่จะเริ่มฟื้นตัว โดย EIC คาดว่าค่าเงินบาทจะทยอยกลับมาแข็งค่าขึ้นสู่ระดับ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2022 ตามการฟื้นตัวทางเศรษฐกิจของไทยที่จะชัดเจนขึ้นและดุลบัญชีเดินสะพัดที่จะขาดดุลลดลงจากจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะเพิ่มขึ้น โดยคาดว่าดุลบัญชีเดินสะพัดจะขาดดุลลดลงมาอยู่ที่ 0.7% ของ GDP (จากขาดดุล 2.8% ของ GDP ในปี 2021) รวมถึงค่าระวางเรือ (Freight) ที่คาดว่าจะทยอยปรับลดลงในปีหน้า

แนวโน้มนโยบายการเงินของไทย

EIC คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ต่อเนื่องตลอดทั้งปี 2022 และการปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้อย่างเร็วที่สุดในปี 2023 โดย EIC ประเมินว่าผลกระทบจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะอยู่ในช่วงครึ่งแรกของปี 2022 และคาดว่าเศรษฐกิจไทยจะทยอยฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปี

ทำให้ขนาดของเศรษฐกิจไทยมีแนวโน้มที่จะกลับไปเท่ากับช่วงก่อนเกิดวิกฤต COVID-19 ในช่วงกลางปี 2023 นอกจากนี้ แม้ว่าอัตราเงินเฟ้อของไทยมีแนวโน้มปรับเพิ่มขึ้นจากปัจจัยด้านอุปทาน แต่คาดว่าปัญหาดังกล่าวจะคลี่คลายลงในช่วงครึ่งหลังของปี 2022 โดยแม้ว่าล่าสุดจะเริ่มเห็นการปรับขึ้นราคาสินค้าและบริการในประเทศไปบ้างแล้ว แต่ด้วยอุปสงค์ในประเทศที่ยังคงซบเซา ประกอบกับอุปทานสินค้าน่าจะทยอยออกมาเพิ่มเติมได้ในระยะต่อไป จะช่วยลดแรงกดดันด้านราคาลงได้ ทำให้แรงกดดันด้านเงินเฟ้อคลี่คลายลง นอกจากนี้ แม้ว่าเงินบาทอาจปรับอ่อนค่าลงได้ในระยะสั้นตามความไม่แน่นอนจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron แต่การอ่อนค่าของเงินบาทจะไม่ส่งผลให้อัตราเงินเฟ้อของไทยเร่งตัวขึ้นมากนัก เนื่องจากการส่งผ่านของการเปลี่ยนแปลงค่าเงินสู่ราคาสินค้าและบริการในประเทศยังต่ำ (low exchange rate passthrough) โดยเฉพาะเมื่อเปรียบเทียบกับเศรษฐกิจในตลาดเกิดใหม่อื่น ๆ ส่งผลให้ไทยไม่มีความจำเป็นที่จะต้องรีบปรับขึ้นอัตราดอกเบี้ยเพื่อชะลอเงินเฟ้อเหมือนในต่างประเทศ ด้วยเหตุนี้ EIC จึงมองว่า นโยบายการเงินที่ผ่อนคลายต่อเนื่องจะช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจไทยในปีนี้ และการปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้อย่างเร็วในปี 2023 และคาดว่าจะเป็นการขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปตามการฟื้นตัว ของเศรษฐกิจไทยที่จะเป็นไปอย่างช้า ๆ

ท่านผู้นำเสนอบทวิเคราะห์

วชิรวัฒน์ บานชื่น, นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ณิชนันท์ โลกวิทูล, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

จงรัก ก้องกำชัย, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Line : @scbeic

.jpg)

.jpg)

ข่าวเด่น