อัตราเงินเฟ้อทั่วโลกเร่งตัวขึ้นสู่ระดับสูงสุดในรอบหลายทศวรรษ

นำโดยสหรัฐฯ สหราชอาณาจักร และสหภาพยุโรปที่อัตราเงินเฟ้อเร่งตัวสูงสุดในรอบกว่า 40 ปี และ 30 ปีตามลำดับ นอกจากนี้ อัตราเงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) โดยเฉพาะในลาตินอเมริกาก็ปรับสูงขึ้นเร็วเช่นกัน การเพิ่มขึ้นของเงินเฟ้อทั่วโลกที่ร้อนแรงเป็นผลมาจาก 3 ปัจจัยหลัก ได้แก่ 1) การฟื้นตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้น 2) ปัญหาอุปทานคอขวด (supply-chain disruption) รวมถึงนโยบายควบคุมโควิดของจีน ส่งผลให้อุปทานขาดแคลนและขยายตัวได้ไม่ทันต่ออุปสงค์ และ 3) สงครามระหว่างรัสเซียและยูเครน ตอกย้ำให้สถานการณ์ความไม่สมดุลระหว่างอุปสงค์

และอุปทานรุนแรงขึ้น กดดันราคาสินค้าโภคภัณฑ์เพิ่มเติม

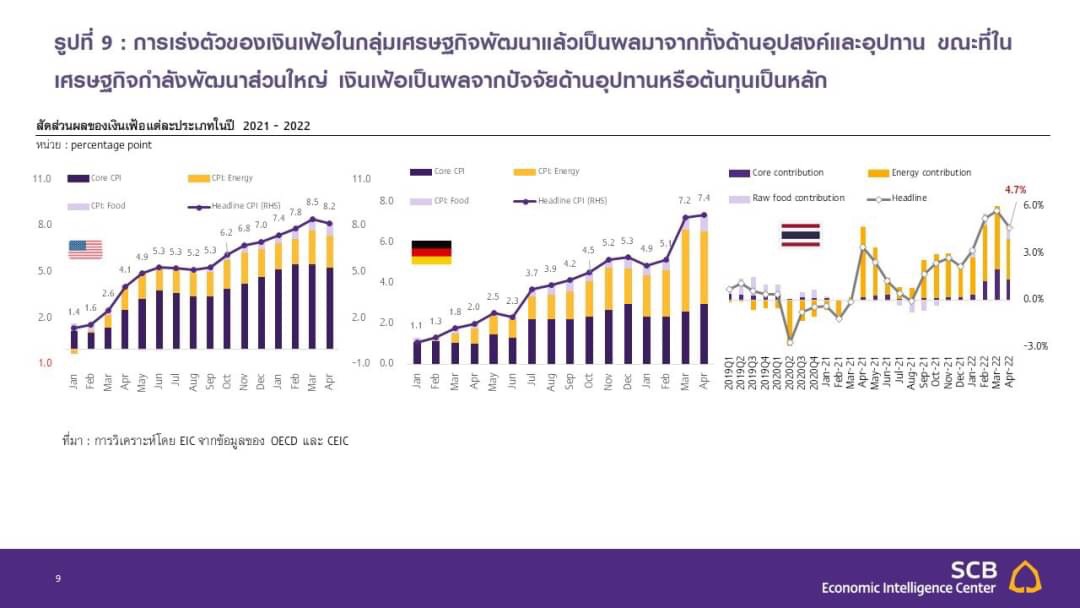

เงินเฟ้อในกลุ่มประเทศพัฒนาแล้วปรับสูงขึ้นจากทั้งปัจจัยอุปสงค์และอุปทาน ขณะที่เงินเฟ้อในกลุ่มประเทศกำลังพัฒนาปรับสูงขึ้นจากปัจจัยอุปทานเป็นหลัก

เงินเฟ้อในกลุ่มเศรษฐกิจพัฒนาแล้ว (Advanced Economies) ปรับสูงขึ้นจากทั้งปัจจัยด้านอุปทานที่เผชิญปัญหาคอขวด รวมถึงอุปสงค์ที่ฟื้นตัวเร็วจากการผ่อนคลายมาตรการควบคุมแพร่ระบาดที่รุดหน้ามากกว่า ขณะที่การเพิ่มขึ้นของเงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) เป็นผลจากด้านอุปทานหรือต้นทุนเป็นหลัก ขณะที่อุปสงค์ภายในประเทศยังไม่ฟื้นตัวดี นอกจากนี้ ภายในกลุ่มเศรษฐกิจกำลังพัฒนายังมีการเร่งตัวของเงินเฟ้อที่แตกต่างกัน โดยเงินเฟ้อในเศรษฐกิจกำลังพัฒนาในฝั่งเอเชียเร่งตัวช้ากว่ากลุ่มเศรษฐกิจลาตินอเมริกา เนื่องจากเงินเฟ้อพื้นฐาน (Core Inflation) ปรับเพิ่มขึ้นน้อยกว่า ราคาอาหารไม่ผันผวนมาก สัดส่วนราคาพลังงานในตะกร้าเงินเฟ้อมีน้อยกว่า และค่าเงินมีเสถียรภาพมากกว่า

เงินเฟ้อมีแนวโน้มอยู่ในระดับที่สูงต่อเนื่องในปีนี้ แต่จะทยอยปรับลดลงเข้าใกล้ระดับเป้าหมายของธนาคารกลางได้ในปี 2023

EIC มองว่า เงินเฟ้อมีแนวโน้มยังอยู่ในระดับที่สูงต่อเนื่องในปีนี้ แต่อาจชะลอลงเล็กน้อยในช่วงครึ่งหลังของปี และปรับลดลงเข้าใกล้ระดับเป้าหมายของธนาคารกลางส่วนใหญ่ได้ในปี 2023 จากสถานการณ์สงครามรัสเซีย-ยูเครนและปัญหาอุปทานคอขวดที่คาดว่าจะทยอยคลี่คลายลง การเพิ่มขึ้นของค่าจ้างที่จะชะลอลงจากอุปทานแรงงานที่จะเพิ่มขึ้นเป็นลำดับ ปัจจัยฐานต่ำที่จะทยอยหมดไป และผลของการดำเนินนโยบายของภาครัฐและธนาคารกลางที่จะตึงตัวขึ้นทำให้อุปสงค์ในระบบเศรษฐกิจชะลอลง

ธนาคารกลางทั่วโลกมีแนวโน้มดำเนินนโยบายการเงินตึงตัวเร็วเพื่อควบคุมเงินเฟ้อ

ธนาคารกลางของสหรัฐฯ (Fed) มีแนวโน้มปรับขึ้นดอกเบี้ยทั้งหมด 7 ครั้งในปีนี้ และอาจปรับขึ้นดอกเบี้ยทั้งหมด อีก 3 ครั้งในปีหน้า นอกจากนี้ Fed จะเริ่มลดขนาดงบดุลเพื่อดูดซับสภาพคล่องออกจากระบบ (Quantitative Tightening: QT) ในเดือนมิถุนายนนี้ ส่วนธนาคารกลางอังกฤษ (BOE) มีแนวโน้มปรับขึ้นดอกเบี้ยจนถึง 1.75% ในปีนี้ และได้เริ่มลดขนาดงบดุลผ่านการปล่อยให้พันธบัตรที่ถือครองหมดอายุลงแล้ว เช่นเดียวกันกับธนาคารกลางยุโรป (ECB) ที่มีแนวโน้มสิ้นสุดโครงการเข้าซื้อสินทรัพย์ (APP) ในช่วงสิ้นไตรมาส 2 และอาจปรับขึ้นดอกเบี้ยครั้งแรกในเดือนกรกฎาคมนี้

เงินเฟ้อที่เพิ่มขึ้นกดดันการฟื้นตัวของเศรษฐกิจโลกผ่านการบริโภคและการลงทุนที่จะชะลอลง รวมถึงการค้าโลกและรายได้แท้จริงที่ลดลงซึ่งส่งผลให้ตลาดแรงงานตึงตัวขึ้น

อัตราเงินเฟ้อที่สูงขึ้นส่งผลต่อระบบเศรษฐกิจผ่าน 6 ช่องทาง คือ (1) กดดันการฟื้นตัวของการบริโภคจากราคาสินค้าที่เพิ่มขึ้นส่งผลให้อำนาจซื้อสินค้าของผู้บริโภคปรับลดลง (2) การลงทุนปรับชะลอลงจากต้นทุนที่ปรับเพิ่มขึ้นและความสามารถในการทำกำไรที่น้อยลง (3) นโยบายการเงินที่ตึงตัวขึ้นจะเป็นความเสี่ยงต่อภาระหนี้ที่อยู่ในระดับสูงในหลายประเทศ (4) ประเทศที่นำเข้าสุทธิมีแนวโน้มเผชิญการขาดดุลเพิ่มมากขึ้นและอาจนำไปสู่การอ่อนค่าของสกุลเงินในบางภูมิภาคได้ และ (5) รายได้ที่แท้จริงที่ลดลงจากภาวะเงินเฟ้อทำให้แรงจูงใจของแรงงานในการกลับเข้าสู่ตลาดแรงงานมีลดลง ตลาดแรงงานจึงตึงตัวขึ้น

เงินเฟ้อโลกที่เร่งตัวขึ้นจะส่งผลต่อเงินเฟ้อไทยค่อนข้างจำกัด

เนื่องจากสินค้านำเข้าของไทยจำนวนมากถูกนำไปใช้ผลิตเพื่อการส่งออก ไม่ได้ใช้ในการบริโภคขั้นปลายหรือผลิตเพื่อการอุปโภคบริโภคภายในประเทศมากนัก จึงทำให้เงินเฟ้อไทยมีความอ่อนไหวต่อราคาสินค้านำเข้าต่ำ นอกจากนี้ ถึงแม้ประเทศไทยเป็นประเทศนำเข้าน้ำมันสุทธิ แต่เงินเฟ้อไทยอาจไม่ได้รับผลกระทบจากราคาพลังงานในตลาดโลกที่สูงขึ้นอย่างเต็มที่ เนื่องจากมีมาตรการช่วยเหลือหลายอย่างจากภาครัฐ โดยเฉพาะการตรึงราคาพลังงาน สำหรับในระยะถัดไป อัตราเงินเฟ้อโลกจะส่งผ่านเข้ามาในประเทศไทยได้มากขึ้นจากราคาพลังงานที่จะยังคงยืนอยู่ในระดับสูงและการทยอยลดการอุดหนุนราคาจากรัฐ แต่การส่งผ่านต้นทุนที่สูงขึ้นของผู้ประกอบการมายังผู้บริโภคจะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศยังไม่ฟื้นตัวอย่างเต็มที่ อีกทั้ง ปัญหาอุปทานคอขวดที่จะคลี่คลายลงชัดเจนในปีหน้าจะทำให้อุปทานสินค้ามีเพิ่มขึ้น ส่งผลให้แรงกดดันเงินเฟ้อจะทยอยลดลงได้

เกิดอะไรขึ้นกับเงินเฟ้อที่อยู่ในระดับสูงในรอบหลายทศวรรษ

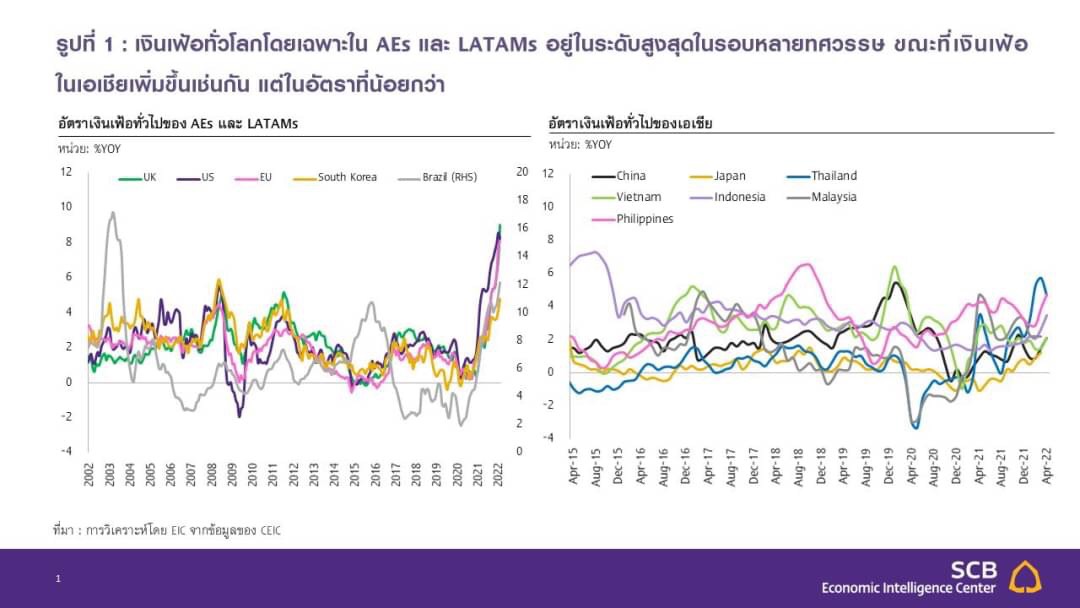

อัตราเงินเฟ้อโลกปรับเพิ่มขึ้นอย่างรวดเร็วในช่วงครึ่งหลังของปี 2021 และปรับเพิ่มขึ้นในอัตราเร่งต่อเนื่องสู่ระดับสูงสุดในรอบหลายทศวรรษ หลายประเทศทั่วโลกเผชิญปัญหาเงินเฟ้อปรับเพิ่มสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา (รูปที่ 1 ซ้าย) นำโดยสหรัฐฯ ที่อัตราเงินเฟ้อปรับเพิ่มสูงขึ้นต่อเนื่องมาอยู่ที่ 8.5% ในเดือนมีนาคม 2022 ซึ่งอยู่ในระดับสูงสุดในรอบกว่า 40 ปี เช่นเดียวกับกับสหราชอาณาจักร ที่อัตราเงินเฟ้อปรับเพิ่มสูงขึ้นมาอยู่ที่ระดับสูงสุดในรอบ 30 ปีที่ 7% ในเดือนมีนาคม 2022 และสหภาพยุโรป ที่อัตราเงินเฟ้อปรับเพิ่มสูงขึ้นมาอยู่ที่ 6.2% ในเดือนกุมภาพันธ์ 2022 สูงสุดในรอบ 30 ปี เช่นกัน นอกจากนี้ กลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) เริ่มเผชิญปัญหาเงินเฟ้อที่รุนแรงขึ้นเช่นกัน โดยเฉพาะลาตินอเมริกาที่เผชิญปัญหาเงินเฟ้อสูงสุดในรอบ 15 ปี อย่างไรก็ตาม ในหลายประเทศเงินเฟ้อเพิ่มขึ้นในอัตราที่น้อยกว่า (รูปที่ 1 ขวา) เช่น เงินเฟ้อในจีนที่ไม่ปรับสูงขึ้นมากนักเนื่องจากอุปสงค์ภายในประเทศขยายตัวชะลอลง อีกทั้ง ราคาอาหารบางกลุ่มปรับลดลง โดยเฉพาะราคาเนื้อหมูจากอุปทานที่ฟื้นตัวหลังจากการระบาดของโรคอหิวาต์หมูในปี 2020 รวมถึงภาคการผลิตฟื้นตัวเร็วกว่าการบริโภคทำให้ปัญหาการขาดแคลนอุปทานในประเทศน้อยกว่าที่อื่น ด้านญี่ปุ่นไม่เผชิญปัญหาเงินเฟ้อเช่นกัน เนื่องจากโครงสร้างเงินเฟ้ออยู่ในระดับต่ำจากอุปสงค์สินค้าที่ยังต่ำ ค่าแรงเติบโตช้า และจำนวนประชากรที่หดตัวต่อเนื่อง ส่วนเศรษฐกิจภูมิภาคอาเซียนที่ในปีที่ผ่านมายังไม่เผชิญปัญหาเงินเฟ้อรุนแรงนัก เริ่มเห็นสัญญาณเงินเฟ้อที่ปรับสูงขึ้นบ้างแล้วในช่วงต้นปี 2022

การเพิ่มขึ้นของเงินเฟ้อที่ร้อนแรงเป็นผลมาจาก 3 ปัจจัยหลัก ได้แก่ 1) การฟื้นตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้น 2) ปัญหาอุปทานคอขวด (supply-chain disruption) รวมถึงนโยบายควบคุมโควิดของจีน ส่งผลให้อุปทานขาดแคลนและขยายตัวได้ไม่ทันต่ออุปสงค์ และ 3) สงครามระหว่างรัสเซียและยูเครน ตอกย้ำให้สถานการณ์ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น กดดันราคาสินค้าโภคภัณฑ์เพิ่มเติม

(1) การฟื้นตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้น หลังจากที่สถานการณ์การแพร่ระบาดของ COVID-19 เริ่มปรับดีขึ้นในหลายประเทศ ประกอบกับครัวเรือนมีเงินออมเพิ่มขึ้นในช่วงที่มีการปิดเมือง (precautionary saving) จากกิจกรรมการใช้จ่ายที่ถูกจำกัดและเงินสนับสนุนครัวเรือนจากภาครัฐ ทำให้หลังจากที่ภาครัฐได้ผ่อนคลายมาตรการปิดเมืองลง จึงมีความต้องการจับจ่ายใช้สอย (Pent-up demand) เพิ่มขึ้นมาก โดยเงินออมที่สะสมมานั้นส่งผลให้ผู้บริโภคมีกำลังซื้อมากพอที่จะทำให้การฟื้นตัวของอุปสงค์สินค้าเติบโตอย่างแข็งแกร่ง นอกจากนี้ การฟื้นตัวของเศรษฐกิจโลกยังทำให้ความต้องการใช้พลังงานปรับเพิ่มขึ้น ขณะที่อุปทานพลังงานมีไม่เพียงพอและขยายตัวได้ช้าจากการลงทุนในภาคพลังงานฟอสซิลที่ชะลอลง จึงทำให้ราคาพลังงานปรับสูงขึ้นต่อเนื่อง กดดันอัตราเงินเฟ้อทั่วโลก

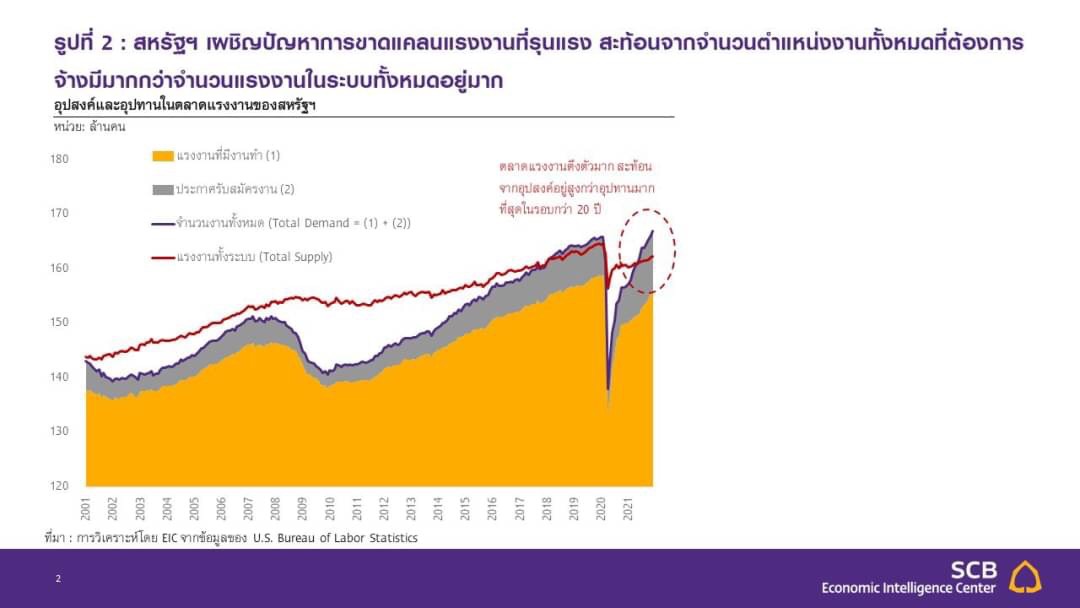

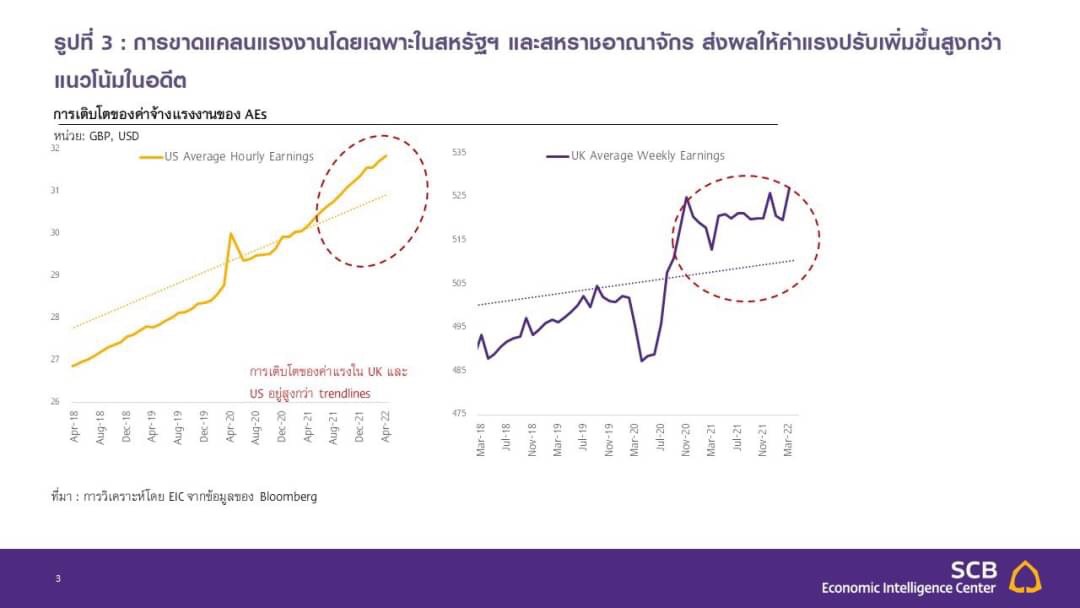

นอกจากนี้ การฟื้นตัวทางเศรษฐกิจและการเปิดเมืองยังทำให้มีความต้องการแรงงานเพิ่มขึ้นโดยเฉพาะในภาคบริการ แต่แรงงานที่ยังไม่กลับเข้าสู่ตลาดแรงงานเต็มที่ เนื่องจากแรงงานส่วนหนึ่งได้ออกจากตลาดแรงงานเพื่อดูแลเด็กหรือผู้สูงอายุในช่วงที่มีการแพร่ระบาด และแรงงานอีกส่วนหนึ่งก็หันมาประกอบอาชีพอิสระ (self-employment) มากขึ้น ด้วยเหตุนี้ ตลาดแรงงานของบางประเทศจึงปรับตึงตัวขึ้นในช่วงที่ผ่านมา ส่งผลให้ค่าจ้างปรับสูงขึ้น โดยสหรัฐฯ เผชิญปัญหาการขาดแคลนแรงงานที่รุนแรง สะท้อนจากจำนวนตำแหน่งงานทั้งหมดที่ต้องการจ้างมีมากกว่าจำนวนแรงงานในระบบทั้งหมดมาก (รูปที่ 2) ส่งผลให้เกิดการขาดแคลนแรงงานรุนแรงและค่าจ้างแรงงานของสหรัฐฯ ปรับเพิ่มสูงขึ้นมาก (รูปที่ 3 ซ้ายมือ) นอกจากนี้ สหราชอาณาจักรก็เผชิญปัญหาขาดแคลนแรงงานเช่นกัน โดยนอกเหนือจากปัจจัยที่เกี่ยวข้องกับ COVID-19 แล้ว ยังได้รับแรงกดดันจากนโยบาย Brexit ที่ทำให้อุปทานแรงงานลดลงก่อนการแพร่ระบาดอยู่แล้ว ส่งผลให้ค่าแรงปรับเพิ่มสูงขึ้นต่อเนื่อง (รูปที่ 3 ขวามือ) อย่างไรก็ดี สหภาพยุโรปไม่เผชิญปัญหาขาดแคลนแรงงานรุนแรงนัก เนื่องจากในช่วงการแพร่ระบาดของ COVID-19 รัฐบาลของยุโรปมุ่งเน้นการจ่ายเงินให้บริษัทเพื่อรักษาระดับการจ้างงานแทนที่การใช้นโยบายลดพนักงาน จึงทำให้อัตราว่างงานไม่เปลี่ยนแปลงมากนัก และค่าจ้างเพิ่มขึ้นไม่มาก

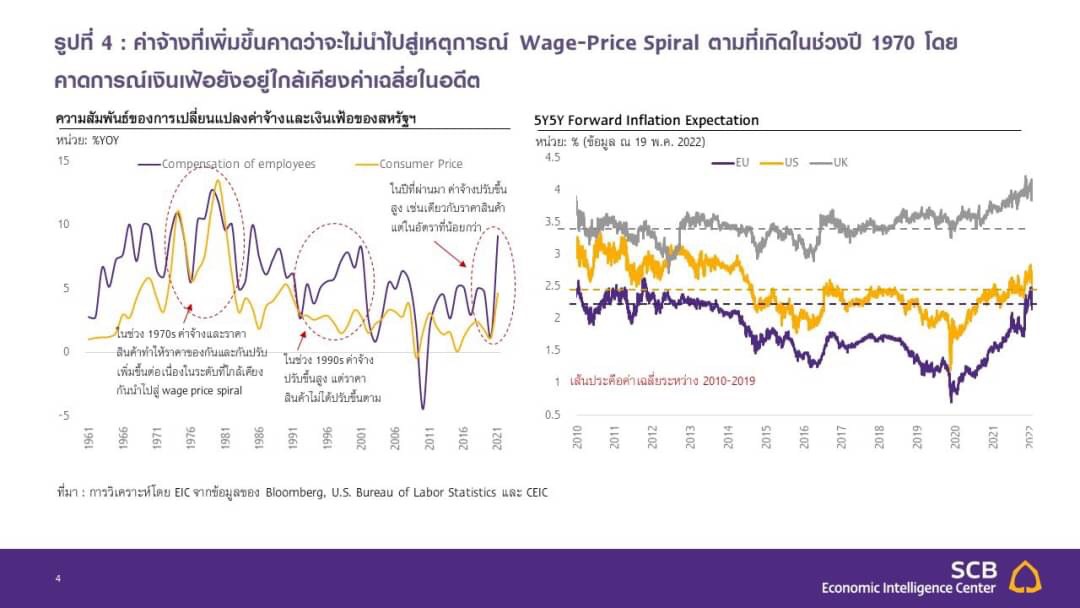

ทั้งนี้ความเป็นไปได้ที่ค่าจ้างที่เพิ่มขึ้นจะนำไปสู่เหตุการณ์ Wage-Price Spiral[1] มีอยู่ แต่ไม่มากนัก เนื่องจากคาดการณ์เงินเฟ้อในระยะปานกลางยังอยู่ใกล้ระดับก่อนการแพร่ระบาด (Pre-pandemic)อีกทั้ง คาดว่าอุปทานแรงงานที่จะเพิ่มขึ้นจะทำให้ค่าแรงทยอยปรับลดลงในระยะต่อไป โดยในช่วงปี 1970 เงินเฟ้อของสหรัฐฯ เพิ่มสูงขึ้นมากจากทิศทางพลังงานโลก ขณะที่ทางธนาคารกลางสหรัฐฯ (Fed) รีรอในการปรับขึ้นดอกเบี้ยเนื่องจากมองว่าเงินเฟ้อมาจากปัจจัยด้านอุปทาน (cost-push inflation) ส่งผลให้คาดการณ์เงินเฟ้อ (inflation expectation) ปรับเพิ่มขึ้นเกินกว่ากรอบเป้าหมายของธนาคารกลางมาก นำไปสู่การเรียกร้องของสหภาพแรงงานให้นายจ้างปรับขึ้นค่าแรง และนำไปสู่ Wage-Price Spiral ส่งผลให้ธนาคารกลางต้องดำเนินนโยบายที่ตึงตัวรุนแรง และนำไปสู่การชะลอตัวของเศรษฐกิจ อย่างไรก็ดี EIC คาดว่าเหตุการณ์เงินเฟ้อในปีนี้จะไม่นำไปสู่ Wage-Price Spiral จากปัจจัยหลัก 3 ประการ ได้แก่

1) คาดการณ์เงินเฟ้อในระยะปานกลางยังอยู่ใกล้ระดับก่อนโควิด ขณะที่ธนาคารกลางในเศรษฐกิจต่าง ๆ แสดงท่าทีที่ชัดเจนขึ้นเพื่อตรึงคาดการณ์เงินเฟ้อ (anchored inflation expectation) และสื่อสารต่อสาธารณะอย่างสม่ำเสมอ ทำให้ตลาดยังมองว่าการเพิ่มของระดับราคาเป็นเพียงชั่วคราว และคาดว่าจะยังไม่ปรับค่าจ้างขึ้นมากนัก

2) อุปทานแรงงานจะทยอยเพิ่มขึ้น จากเงินสนับสนุนภาครัฐที่หมดอายุ ความกังวลต่อการติดเชื้อที่ลดลง และการผ่อนคลายมาตรการควบคุมของรัฐบาลที่จะเอื้อให้แรงงานกลับมาทำงานได้มากขึ้น ส่งผลให้ค่าจ้างมีแนวโน้มชะลอตัวลง รวมถึง 3) สหภาพแรงงานปัจจุบันไม่มีความเข้มแข็งเหมือนในสมัย 1970 จึงมีอำนาจต่อรองค่าแรงน้อยกว่า

(2) ปัญหาอุปทานคอขวด (supply-chain disruption) และนโยบายควบคุมโควิดของจีน ทำให้อุปทานมีไม่เพียงพอต่ออุปสงค์ที่เพิ่มขึ้นมาก โดยถึงแม้ว่าปัญหาอุปทานคอขวดจะส่งสัญญาณคลี่คลายลงในช่วงปลายปี 2021 แต่การฟื้นตัวของอุปทานกลับมาชะลอลงในช่วงไตรมาสแรกของปีนี้ ซึ่งเป็นผลจากทั้งการแพร่ระบาดของโควิด-19 สายพันธุ์ Omicron สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตได้แก่ การฟื้นตัวของยอดสินค้าคงคลังและยอดการผลิตสินค้าใหม่ที่ปรับชะลอตัวลง รวมถึงการฟื้นตัวของระยะเวลาขนส่งที่ปรับล่าช้าลง (รูปที่ 5) นอกจากนี้ การดำเนินนโยบายควบคุมโควิดของรัฐบาลจีน (Zero Covid) ต่อเนื่อง ได้นำไปสู่การปิดโรงงานและท่าเรือขนส่งในบางพื้นที่ เพิ่มความเสี่ยงต่อการยืดเยื้อของปัญหาอุปทานคอขวด รวมถึงกดดันต้นทุนการขนส่งให้ยังทรงตัวอยู่ในระดับสูงต่อเนื่อง (รูปที่ 6) ด้วยความไม่สมดุลระหว่างอุปสงค์และอุปทานที่ยืดเยื้อว่าที่คาดการณ์ไว้ (prolonged demand-supply imbalance) อัตราเงินเฟ้อโลกจึงเร่งตัวขึ้น

(3) สงครามระหว่างรัสเซียและยูเครน ทำให้สถานการณ์ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น ส่งผลต่อราคาสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นอย่างรวดเร็วจากที่ก่อนหน้านี้ก็มีแนวโน้มปรับสูงขึ้นตามอุปสงค์ที่เพิ่มขึ้นอยู่แล้ว จึงเป็นแรงกดดันอัตราเงินเฟ้อเพิ่มเติม

*อุปทานพลังงานจากรัสเซียที่ลดลงส่งผลให้ราคาพลังงานปรับเพิ่มขึ้นต่อเนื่อง รัสเซียเป็นผู้ส่งออกพลังงานที่สำคัญของโลก โดยเป็นผู้ส่งออกก๊าซธรรมชาติราว 17% ของอุปทานในตลาดโลก และส่งออกน้ำมันราว 10% ของอุปทานตลาดโลก นอกจากนี้ รัสเซียยังเป็นผู้ส่งออกพลังงานรายสำคัญให้แก่สหภาพยุโรป โดยประมาณ 40% ของการนำเข้าก๊าซธรรมชาติของสหภาพยุโรปมาจากรัสเซีย ทำให้สหภาพยุโรปมีแนวโน้มได้รับผลกระทบมากกว่าภูมิภาคอื่น ซึ่งนับตั้งแต่ต้นปีราคาก๊าซธรรมชาติ (Dutch TTF) ซึ่งเป็นราคาอ้างอิงก๊าซธรรมชาติของยุโรป และราคาน้ำมันดิบ Brent ของสหภาพยุโรป (European Brent oil) ปรับเพิ่มขึ้นถึง 22.8% และ 47.7% ตามลำดับ (ณ วันที่ 18 พฤษภาคม 2022) (รูปที่ 7 ซ้ายมือ)

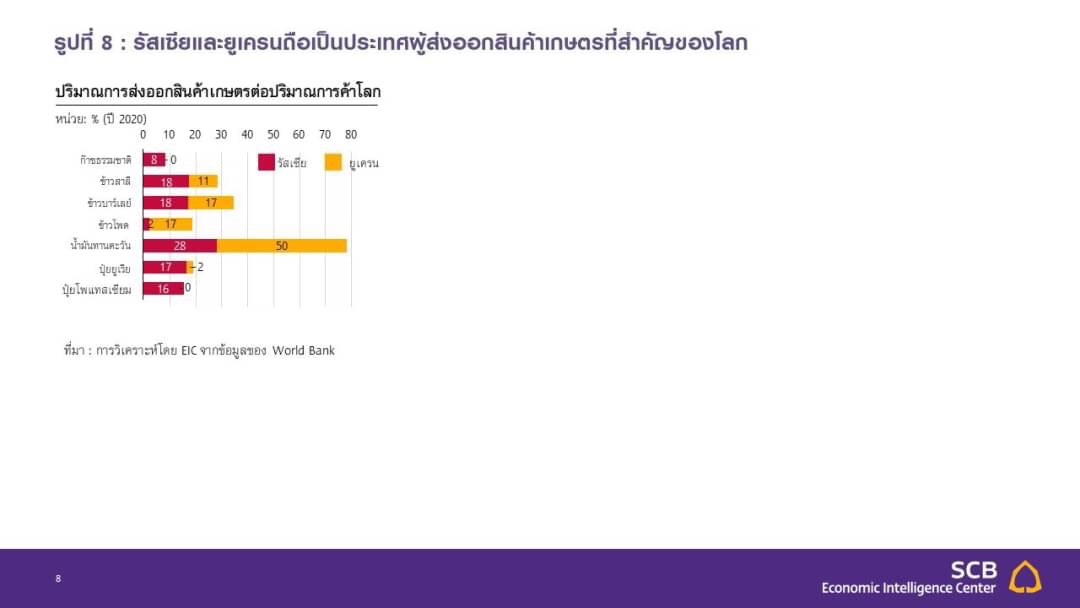

*ราคาอาหารและสินค้าเกษตรปรับเพิ่มขึ้นจากอุปทานจากรัสเซียและยูเครนที่ลดลง รวมถึงปัญหาภัยธรรมชาติในทวีปอเมริกาที่รุนแรงในปีที่ผ่านมา มาตรการคว่ำบาตรทางเศรษฐกิจต่อรัสเซีย และการห้ามการส่งออกผลิตภัณฑ์ภาคการเกษตรบางประเภทของรัสเซียเพื่อเป็นการตอบโต้ รวมถึงการห้ามส่งออกอาหารและสินค้าเกษตรในหลายประเทศเพื่อแก้ปัญหาสินค้าขาดแคลนและปกป้องอุปทานภายในประเทศของตน ส่งผลให้อุปทานสินค้าเกษตรขาดแคลน อีกทั้ง พื้นที่การทำสงครามบางแห่งยังเป็นแหล่งเพาะปลูกพืชผลเกษตรที่สำคัญ โดยรัสเซียและยูเครนถือเป็นประเทศผู้ส่งออกสินค้าเกษตรที่สำคัญของโลก โดยมีสัดส่วนการส่งออกข้าวสาลี ข้าวบาร์เลย์ และข้าวโพด รวมกันประมาณ 29% 35% และ 19% ของปริมาณการค้าโลก ตามลำดับ และส่งออกน้ำมันดอกทานตะวันรวมกันสูงถึง 78% (รูปที่ 8) นอกจากนี้ รัสเซียยังเป็นแหล่งส่งออกปุ๋ยซึ่งเป็นต้นทุนสำคัญของภาคการเกษตร โดยมีสัดส่วนการส่งออกปุ๋ยยูเรียและปุ๋ยโพแทสเซียมที่ 17% และ 16% ของปริมาณการค้าโลกตามลำดับ ส่งผลให้ราคาสินค้าภาคการเกษตรมีแนวโน้มปรับเพิ่มสูงขึ้นต่อเนื่อง (รูปที่ 7 กลาง) โดยราคาพืชผลทางการเกษตรที่ปรับเพิ่มขึ้นจะทำให้ราคาอาหารบางกลุ่มปรับสูงขึ้น เช่น ราคาข้าวสาลีที่เพิ่มขึ้นส่งผลให้ราคาขนมปัง ขนมอบ และผลิตภัณฑ์เส้นมีแนวโน้มสูงขึ้น ราคาถั่วเหลืองและน้ำมันปาล์มที่เพิ่มขึ้นทำให้ราคาน้ำมันพืชเพิ่มขึ้น ราคาข้าวโพด ข้าวสาลีที่เพิ่มขึ้นทำให้ราคาอาหารสัตว์เพิ่มขึ้น ราคาข้าวบาร์เลย์ที่เพิ่มขึ้นทำให้ต้นทุนการผลิตเบียร์เพิ่มขึ้น เป็นต้น

* ราคาโลหะอุตสาหกรรมสำคัญปรับเพิ่มขึ้น ซึ่งจะส่งผลต่อต้นทุนการผลิตและอุปทานคอขวด ในภาคเซมิคอนดักเตอร์ ยานยนต์ และอุปกรณ์อิเล็กทรอนิกส์ โดยรัสเซียส่งออกโลหะแพลเลเดียม 43% ของโลก ซึ่่งเป็นวัตถุดิบสำคัญสำหรับอุปกรณ์อิเล็กทรอนิกส์ รัสเซียผลิตนิกเกิลประมาณ 10% ของโลก ซึ่งเป็นวัตถุดิบสำคัญในการผลิตแบตเตอรี่สำหรับใช้ในรถยนต์ไฟฟ้า ขณะที่ยูเครนเป็นแหล่งผลิตก๊าซนีออนบริสุทธิ์ราว 70% ของกำลังการผลิตทั่วโลกซึ่งใช้ในกระบวนการผลิตเซมิคอนดักเตอร์ ดังนั้น สงครามที่ยืดเยื้อจะซ้ำเติมปัญหาอุปทานคอขวดที่ตึงตัวและทำให้ราคาสินค้าโภคภัณฑ์กลุ่มโลหะปรับสูงขึ้น (รูปที่ 7 ขวามือ) ส่งผลต่อต้นทุนในอุตสาหกรรมเซมิคอนดักเตอร์ อุปกรณ์อิเล็กทรอนิกส์ และภาคยานยนต์ให้เพิ่มสูงขึ้นมาก

เงินเฟ้อที่เร่งตัวขึ้นมีความแตกต่างกันในแต่ละภูมิภาคหรือไม่ อย่างไร ?

การเพิ่มขึ้นของเงินเฟ้อในแต่ละภูมิภาคมีความแตกต่างกัน โดยเงินเฟ้อในกลุ่มเศรษฐกิจพัฒนาแล้ว (Advanced Economies: AEs) ปรับสูงขึ้นจากทั้งอุปสงค์ที่ฟื้นตัวเร็วกว่าจากการเปิดเมืองที่เร็วกว่าภูมิภาคอื่นๆ และมาตรการสนับสนุนจากภาครัฐที่มีขนาดใหญ่กว่าภูมิภาคอื่น ๆ รวมถึงปัจจัยด้านอุปทานที่เผชิญปัญหาคอขวด ส่งผลให้ระยะเวลาขนส่งสินค้าและระดับราคาสินค้าปรับเพิ่มสูงขึ้นต่อเนื่อง จึงทำให้อัตราเงินเฟ้อปรับเพิ่มขึ้นเร็ว โดยพบว่าทั้งเงินเฟ้อพื้นฐานและเงินเฟ้อทั่วไปต่างปรับเพิ่มขึ้น ขณะที่การเพิ่มขึ้นของเงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) เป็นผลจากปัญหาด้านอุปทานคอขวดเป็นหลัก แต่อุปสงค์ภายในประเทศยังอยู่ในภาวะอ่อนแอ สะท้อนจากเงินเฟ้อพื้นฐาน (core CPI) ที่ปรับเพิ่มขึ้นเพียงเล็กน้อย เมื่อเทียบกับเงินเฟ้อทั่วไปที่เพิ่มขึ้นในอัตราที่สูงกว่าตามการเร่งตัวของราคาพลังงานและอาหารสด

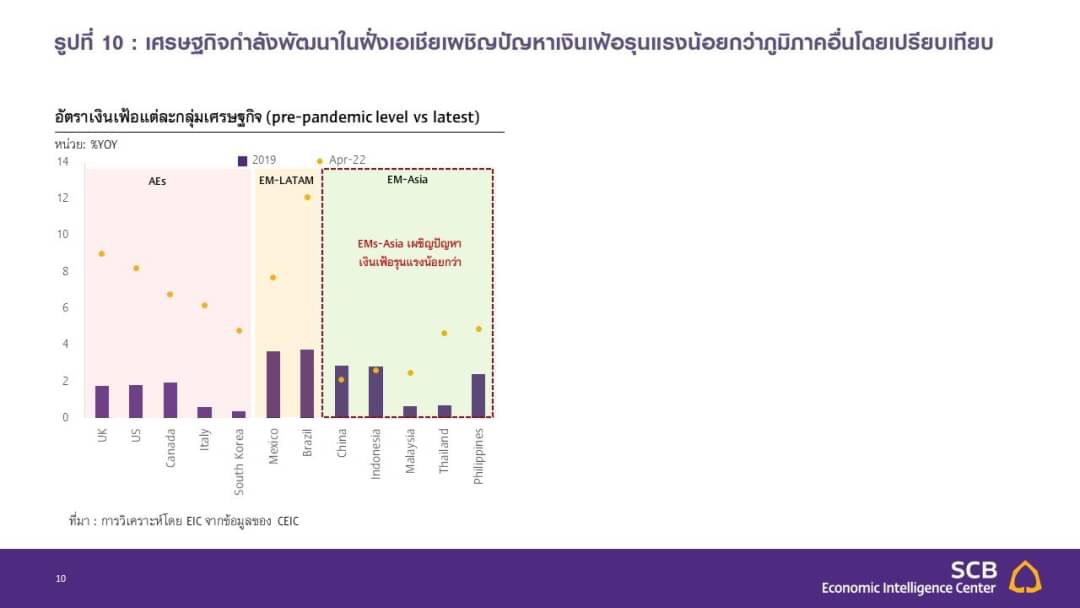

นอกจากนี้ เงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนาก็มีความแตกต่างกันเช่นกัน โดยเศรษฐกิจในลาตินอเมริกาเผชิญปัญหาเงินเฟ้อที่รุนแรงกว่าภูมิภาคอื่นๆ เงินเฟ้อในกลุ่มลาตินอเมริกา (LATAM) โดยเฉพาะในบราซิล เม็กซิโก ชิลี โคลอมเบีย เปรู ปรับเพิ่มสูงขึ้นเร็วในปี 2021 และสูงกว่ากลุ่มเศรษฐกิจกำลังพัฒนาอื่นๆ โดยเป็นผลจากการเพิ่มขึ้นของราคาอาหารและพลังงานเป็นหลัก อีกทั้ง การอ่อนค่าของเงินในภูมิภาคก็ส่งผลให้ราคาสินค้านำเข้าปรับเพิ่มสูงขึ้น กระทบต่อเงินเฟ้อในประเทศ ขณะที่เงินเฟ้อในภูมิภาคเอเชียไม่รุนแรงเท่า เนื่องจากอุปสงค์ในประเทศยังอยู่ในภาวะอ่อนแอ สัดส่วนพลังงานในตะกร้าเงินเฟ้อน้อยกว่ากลุ่มลาตินอเมริกา ราคาอาหารไม่ผันผวนมากจากสภาพภูมิอากาศ อีกทั้ง ตะกร้าเงินเฟ้อมีสัดส่วนสินค้านำเข้า (import content) ที่ราคาปรับสูงขึ้นมากในช่วงที่ผ่านมาไม่มากนัก

แม้ภูมิภาคเอเชียไม่เผชิญปัญหาเงินเฟ้อรุนแรงในปีที่ผ่านมา แต่คาดว่าในปีนี้จะเห็นสัญญาณการเพิ่มขึ้นของเงินเฟ้อที่สูงเช่นกัน ซึ่งเป็นผลจากการฟื้นตัวของเศรษฐกิจที่จะดีขึ้นในปีนี้ (late openers) ตามจำนวนผู้ติดเชื้อที่คาดว่าจะทยอยลดลงจากอัตราการฉีดวัคซีนที่สูงขึ้น ทำให้มาตรการควบคุมผ่อนคลายลงและเริ่มเห็นการประกาศเปิดประเทศในหลายพื้นที่แล้ว นอกจากนี้ แรงกดดันด้านราคาพลังงานที่เพิ่มขึ้นจากความเสี่ยงด้านภูมิรัฐศาสตร์ที่เพิ่มขึ้น การดำเนินนโยบายที่ตึงตัวขึ้นของธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางยุโรป (ECB) อาจกระทบต่อภาวะการเงินในภูมิภาคเอเชียทำให้ค่าเงินในภูมิภาคอาจอ่อนค่าลง และราคาสินค้านำเข้าปรับเพิ่มสูงขึ้นได้ อย่างไรก็ดี EIC คาดว่าเงินเฟ้อในฝั่งเอเชียจะไม่เร่งตัวสูงมากเช่นเดียวกับที่เกิดขึ้นในกลุ่มเศรษฐกิจพัฒนาแล้วในช่วงที่ผ่านมา เนื่องจากปัญหาอุปทานคอขวดจะทยอยคลี่คลายลง ทำให้ราคาสินค้าบางกลุ่มและอัตราค่าระวางลดลง

แนวโน้มเงินเฟ้อในระยะต่อไปจะเป็นอย่างไร และจะมีปัจจัยอะไรบ้างที่จะส่งผลให้เงินเฟ้อทยอยคลี่คลาย?

เงินเฟ้อมีแนวโน้มยังอยู่ในระดับที่สูงต่อเนื่องในปีนี้ แต่อาจชะลอลงเล็กน้อยในช่วงครึ่งหลังของปีนี้ และจะสามารถปรับลดลงเข้าใกล้ระดับเป้าหมายของธนาคารกลางได้ในปี 2023 จากปัจจัยต่างๆ ดังต่อไปนี้

* ราคาสินค้าโภคภัณฑ์คาดว่ามีแนวโน้มชะลอตัวลงภายใต้สมมติฐานที่ความตึงเครียดสงครามรัสเซีย-ยูเครนเริ่มทยอยคลี่คลายลงจากช่วงต้นปี และปัจจัยฐานต่ำทยอยหมดไป โดยในกรณีฐาน EIC คาดว่าสงครามรัสเซีย-ยูเครนจะไม่ทวีความรุนแรงขึ้นจนนำไปสู่วิกฤตพลังงานที่รุนแรง (เช่น รัสเซียระงับการส่งออกพลังงานไปยุโรปทุกช่องทาง) แต่จะทยอยคลี่คลายลงได้ในช่วงครึ่งหลังของปีนี้ เนื่องจากความสูญเสียที่จะเกิดกับผู้ที่เกี่ยวข้องมีอยู่สูง ไม่ว่าจะเป็นเศรษฐกิจรัสเซียที่อยู่ในภาวะอ่อนแอมากแล้ว ปัญหาเงินเฟ้อที่ปรับเพิ่มสูงขึ้นในหลายประเทศ และเศรษฐกิจยุโรปที่ชะลอลงมาก ในด้านของสหรัฐฯ มีโอกาสที่จะส่งกำลังทหารเข้าร่วมสงครามน้อย เพราะอาจก่อให้เกิดสงครามเป็นวงกว้างมากขึ้น และรวมถึงปัจจัยทางด้านการเมืองที่อาจทำให้คะแนนนิยมของรัฐบาลสหรัฐฯ ปัจจุบันลดลงก่อนการเลือกตั้งกลางเทอม (US Midterm Election)

* ปัญหาอุปทานคอขวดทยอยคลี่คลายชัดเจนขึ้น จากการแพร่ระบาดของโควิด-19 ที่ลดลง มาตรการควบคุมของรัฐบาลมีแนวโน้มผ่อนคลายลง โดยอัตราการฉีดวัคซีนที่เพิ่มสูงขึ้นทำให้รัฐบาลจะสามารถทยอยยกเลิกมาตรการควบคุมด้านต่าง ๆ ที่เป็นอุปสรรคต่อภาคการผลิตและการขนส่งลง ส่งผลให้ปัญหาอุปทานคอขวดทยอยคลี่คลายและสินค้าคงคลังปรับเพิ่มขึ้นแม้ล่าช้ากว่าที่คาดไว้จากภาวะสงคราม โดยคาดว่าอุปทานคอขวดจะคลี่คลายชัดเจนขึ้นในปี 2023 หลังจากที่อุปทานสินค้าใหม่จะทยอยเข้ามาสู่ตลาดมากขึ้น ตามกำลังการผลิตที่ถูกปรับเพิ่มขึ้นมา

* ค่าแรงมีแนวโน้มชะลอลงจากอุปทานแรงงานที่จะทยอยเพิ่มขึ้น โดยคาดว่าแรงงานจะทยอยกลับเข้าสู่ตลาดมากขึ้นจากความกังวลต่อการติดเชื้อที่ลดลง เงินสนับสนุนและเงินออมที่ทยอยหมดลง รวมถึงมาตรการควบคุมของรัฐที่จะผ่อนคลายลง ซึ่งจะเอื้อให้แรงงานกลับมาทำงานได้มากขึ้น

* ราคาสินค้าคงทนปรับลดลงจากอุปสงค์ในระบบเศรษฐกิจที่กลับเข้าสู่ระดับปกติ การดำเนินนโยบายของภาครัฐที่จะตึงตัวขึ้น โดยเฉพาะในเศรษฐกิจสำคัญของโลก เช่น สหรัฐฯ ที่เงินสนับสนุนของภาครัฐมีขนาดลดลงอย่างมีนัยสำคัญตั้งแต่ปีนี้เป็นต้นไป อีกทั้ง ผู้บริโภคมีแนวโน้มหันไปใช้จ่ายในภาคบริการมากขึ้น

จะส่งผลให้อุปสงค์ต่อสินค้าคงทนปรับชะลอลงในระยะต่อไป

* ปัจจัยฐานต่ำทยอยหมดไปตั้งแต่ช่วงครึ่งหลังของปี 2022 โดยเงินเฟ้อในปีที่ผ่านมาเพิ่มขึ้นรุนแรงส่วนหนึ่งเป็นผลจากปัจจัยฐานต่ำในปีก่อนหน้าที่เศรษฐกิจและอุปสงค์อยู่ในภาวะอ่อนแอจากการแพร่ระบาดของโควิด-19 ส่งผลให้อัตราเงินเฟ้ออยู่ในระดับต่ำกว่าปกติ อย่างไรก็ดี ปัจจัยฐานต่ำที่จะทยอยหมดไปตั้งแต่ไตรมาสที่ 2 ปีนี้ จะทำให้แรงหนุน (technical factor) ลดลง และเงินเฟ้อมีแนวโน้มชะลอลง

ธนาคารกลางทั่วโลกจะรับมืออย่างไรกับเงินเฟ้อที่เพิ่มสูงขึ้น

ธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายทั้งหมด 7 ครั้งในปีนี้ โดยล่าสุด Fed ได้ปรับขึ้นอัตราดอกเบี้ยนโยบาย 50 bps ในการประชุม FOMC เดือนพฤษภาคม 2022 เพื่อสกัดเงินเฟ้อที่เร่งตัวสูงสุดในรอบกว่า 40 ปี และจาก Median Dot Plot ในเดือนมีนาคมแสดงถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายทั้งหมด 7 ครั้งในปี 2022 และอีก 3 ครั้งในปี 2023 ทั้งนี้ประธาน Fed นาย Jerome Powell กล่าวว่า Fed อาจปรับขึ้นอัตราดอกเบี้ยเร็วกว่าที่แสดงใน Dot Plot ได้ หากเงินเฟ้อยังเพิ่มขึ้นเร็วต่อเนื่อง ซึ่ง EIC คาดว่า Fed มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยในทุกรอบการประชุมที่เหลือของปีนี้ (รวม 7 ครั้ง) และมีโอกาสสูงที่ Fed จะปรับขึ้นดอกเบี้ยอีก 50 bps ในการประชุม 2 ครั้งถัดไปในเดือนมิถุนายนและกรกฎาคม ส่งผลให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ณ สิ้นปี 2022 มีแนวโน้มอยู่ที่ระดับ 2.5-2.75% ซึ่งสูงกว่า Median neutral rate ของ Fed ที่คาดว่าอยู่ที่ 2.375% โดย EIC คาดว่า อัตราดอกเบี้ยนโยบายที่จุดสูงสุด (Terminal rate) ของสหรัฐฯ ในวัฎจักรรอบนี้มีแนวโน้มอยู่ที่ 3.0-3.25% ในช่วงไตรมาส 2 ของปี 2023 นอกจากนี้ Fed จะเริ่มลดขนาดงบดุล (Quantitative Tightening: QT) ในเดือนมิถุนายนนี้ โดย Fed จะลดขนาดงบดุลลง 4.75 หมื่นล้านดอลลาร์สหรัฐ ในช่วง 3 เดือนแรก และจะเพิ่มปริมาณการลดขนาดงบดุลสู่ระดับ 9.5 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเป็นความเร็วและปริมาณที่มากกว่าวัฎจักรการขึ้นดอกเบี้ยรอบก่อน เนื่องจากปัจจุบัน Fed ถือครองสินทรัพย์มากกว่าในอดีตมาก และเงินเฟ้อก็อยู่สูงกว่าในอดีตมากเช่นกัน

โดย Fed อาจลดขนาดงบดุลลงราว 15% ของ GDP จากประมาณ 9 ล้านล้านดอลลาร์สหรัฐในปัจจุบัน สู่ 6.1-6.6 ล้านล้านดอลลาร์สหรัฐ ภายในระยะเวลา 2-2.5 ปี

ธนาคารกลางอังกฤษ (BOE) เริ่มปรับขึ้นอัตราดอกเบี้ยแล้ว และมีแนวโน้มปรับขึ้นดอกเบี้ยจนถึง 1.75% ในปีนี้ BOE ปรับขึ้นอัตราดอกเบี้ยเป็นครั้งที่ 4 สู่ 1% ในเดือนพฤษภาคม 2022 (ขึ้นครั้งแรกในเดือนธันวาคม จาก 0.1% เป็น 0.25%) เนื่องจาก BOE คาดว่าเงินเฟ้ออาจเพิ่มสูงขึ้นจนแตะระดับ 10% ในปีนี้จากผลของความตึงเครียดระหว่างรัสเซียยูเครนและการล็อกดาวน์ในจีน นอกจากนี้ BOE ได้เริ่มลดขนาดงบดุลผ่านการปล่อยให้พันธบัตรที่ถือครองหมดอายุลง โดยอาจเริ่มทำการขายสินทรัพย์ที่อยู่ในงบดุลในเดือนกันยายน (ทำ active sales) ทั้งนี้คาดว่า BOE มีแนวโน้มปรับขึ้นดอกเบี้ยจนถึง 1.75% ในปีนี้ และอัตราดอกเบี้ยนโยบายที่จุดสูงสุด (Terminal rate) ของอังกฤษจะอยู่ที่ 2% ในไตรมาส 2 ปี 2023

ธนาคารกลางยุโรป (ECB) มีแนวโน้มสิ้นสุด QE ในไตรมาส 2 และอาจปรับขึ้นดอกเบี้ยครั้งแรกในเดือนกรกฎาคม 2022 ECB ประกาศลดปริมาณการเข้าซื้อสินทรัพย์ (Asset purchase programme: APP) ลงเหลือเฉลี่ย 3 หมื่นล้านยูโรต่อเดือนในไตรมาส 2 ปีนี้ (จาก 4 หมื่นล้านยูโรในไตรมาส 1) โดย EIC คาดว่า ECB มีแนวโน้มสิ้นสุดการเข้าซื้อสินทรัพย์ในช่วงสิ้นไตรมาส 2 และมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบาย (Deposit rate) ครั้งแรกในเดือนกรกฎาคม 25 bps และครั้งต่อไปในเดือนกันยายนและธันวาคม จากความกังวลเรื่องเงินเฟ้อ ซึ่งจะส่งผลให้เศรษฐกิจยุโรป (Euro Area) จะสิ้นสุดยุคอัตราดอกเบี้ยติดลบภายในปีนี้ สำหรับในปี 2023 EIC คาดว่า ECB มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยอีก 4 ครั้ง ส่งผลให้ Terminal rate มีแนวโน้มอยู่ที่ราว 1.25% อย่างไรก็ดี หากปัญหาการขาดแคลนพลังงานของยุโรปรุนแรงกว่าที่คาดและมีแนวโน้มกระทบต่อเศรษฐกิจยุโรป หรือทำให้ภาวะการเงินปรับตึงตัวขึ้นมาก ECB อาจเลื่อนการปรับขึ้นอัตราดอกเบี้ยออกไปได้

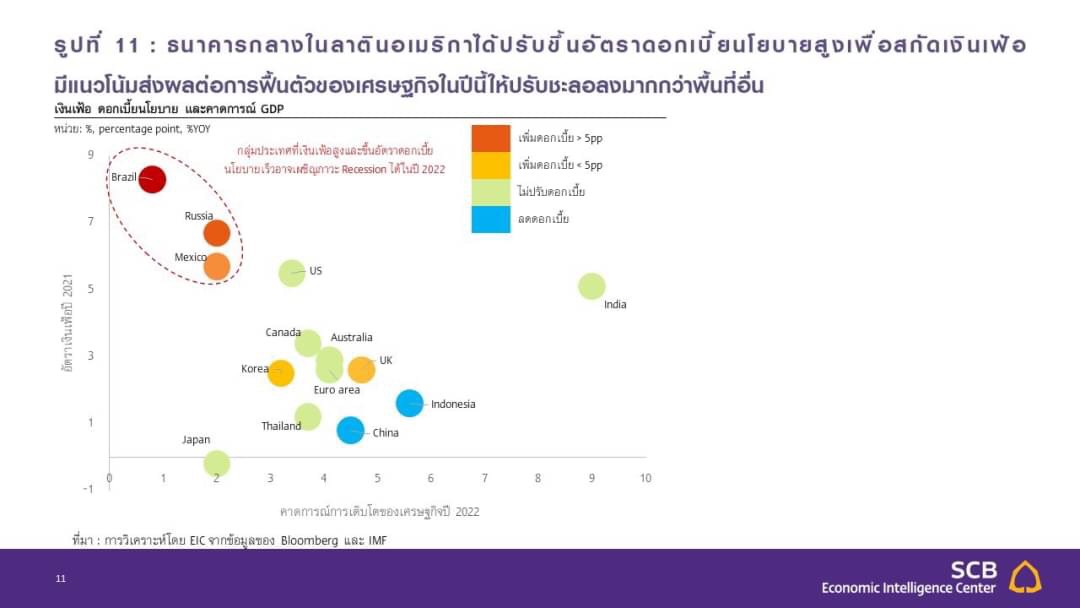

การดำเนินนโยบายของธนาคารกลางในกลุ่มเศรษฐกิจลาตินอเมริกาเผชิญกับความท้าทายสูง เนื่องจากต้องดำเนินนโยบายการเงินที่ตึงตัวท่ามกลางการฟื้นตัวของเศรษฐกิจที่อ่อนแอ โดยธนาคารกลางจำเป็นต้องขึ้นอัตราดอกเบี้ยนโยบายเพื่อควบคุมเงินเฟ้อที่ปรับสูงขึ้นเร็ว และต้องดูแลอัตราแลกเปลี่ยนไม่ให้อ่อนค่าเกินไป ซึ่งจะส่งผลให้ระดับราคาสินค้านำเข้าสูงขึ้นจนเป็นการกดดันเงินเฟ้อในประเทศเพิ่มเติม อย่างไรก็ดี ภาวะเศรษฐกิจในภูมิภาคนี้ที่ยังอ่อนแอทำให้การขึ้นอัตราดอกเบี้ยนโยบายจะเป็นการซ้ำเติมปัญหาอุปสงค์ในประเทศ ไม่ว่าจะเป็นการเพิ่มต้นทุนของภาคธุรกิจจากภาวะการเงินที่ตึงตัวขึ้น หรือลดทอนแนวโน้มการบริโภคภาคครัวเรือน จึงมีแนวโน้มส่งผลให้เศรษฐกิจในระยะต่อไปปรับชะลอลงมาก เกิดเป็นความเสี่ยงต่อภาวะเศรษฐกิจถดถอย (recession) ได้ เช่น บราซิลปรับอัตราดอกเบี้ยนโยบายเพิ่มขึ้นเป็น 11.75% จากระดับ 2% และเป็นการปรับขึ้นสูงที่สุดในภูมิภาค (9.75 ppt) และเม็กซิโกที่ปรับอัตราดอกเบี้ยนโยบายขึ้นมาอยู่ที่ 6.5% แต่อุปสงค์ในทั้งสองเศรษฐกิจยังอ่อนแอ จึงทำให้มีความเสี่ยงที่จะเผชิญภาวะเศรษฐกิจถดถอยมากกว่าเศรษฐกิจในภูมิภาคอื่น

สำหรับธนาคารกลางในกลุ่มเศรษฐกิจเอเชียมีแนวโน้มดำเนินนโยบายการเงินที่แตกต่างกัน โดยเศรษฐกิจที่ฟื้นตัวได้ดีกว่า มีแนวโน้มดำเนินนโยบายทางการเงินตึงตัวมากกว่า ตัวอย่างเช่น ธนาคารกลางเกาหลีใต้ (Bank of Korea) มีแนวโน้มดำเนินนโยบายการเงินที่ตึงตัวต่อเนื่องในปีนี้ หลังจากที่ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายรวมแล้ว 100 bps นับตั้งแต่ปี 2021 ถึงเดือนเมษายน 2022 โดยคาดว่าจะปรับขึ้นอัตราดอกเบี้ยอีก 25 bps จนถึง 1.75% ภายในสิ้นปีนี้ นอกจากนี้ ธนาคารกลางอินเดีย (Reserve Bank of India) ก็มีแนวโน้มปรับขึ้นดอกเบี้ยนโยบายในปีนี้อีกเช่นกันหลังจากที่ได้ปรับขึ้นดอกเบี้ยไป 50 bps เมื่อต้นเดือนพฤษภาคมนี้ โดยคาดว่าจะขึ้นดอกเบี้ยอีกราว 145 bps มาอยู่ที่ระดับ 5.65% ณ สิ้นปีนี้ อย่างไรก็ดี ธนาคารกลางจีน และธนาคารกลางญี่ปุ่นยังมีแนวโน้มดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่อง โดยธนาคารกลางจีนมีแนวโน้มปรับลดอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (Loan Prime Rate: LPR) ระยะเวลา 1 ปีที่ และ 5 ปี ลงอีก 20 bps และ 10 bps ในปีนี้ เนื่องจากเศรษฐกิจจีนยังได้รับผลกระทบจากนโยบาย Zero Covid และอุปสงค์ในประเทศที่ยังไม่ฟื้นตัวแข็งแกร่งนัก ส่วนธนาคารกลางญี่ปุ่นมีแนวโน้มคงอัตราดอกเบี้ยนโยบายและ Yield Curve Control ต่อไป เนื่องจากประเมินว่าเงินเฟ้อที่ปรับเพิ่มขึ้นเป็นผลจากการ

เร่งตัวขึ้นของราคาพลังงาน ไม่ใช่เป็นผลมาจากการฟื้นตัวของอุปสงค์ภายในประเทศ จึงยังเห็นว่าการใช้นโยบายการเงินที่ตึงตัวอาจไม่ใช่การแก้ปัญหาดังกล่าว ทั้งนี้ไม่รวมถึงเศรษฐกิจกำลังพัฒนาในเอเชียที่มีปัญหาด้านเสถียรภาพต่างประเทศ (external stability) ตัวอย่างเช่น ศรีลังกา ที่จำเป็นต้องขึ้นอัตราดอกเบี้ยถึง 700 bps เป็น 14.5% เพื่อสกัดปัญหาด้านเงินเฟ้อที่เร่งตัวสูงจากค่าเงินที่อ่อนค่าลงอย่างรุนแรง

เงินเฟ้อที่เพิ่มขึ้นจะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจอย่างไร?

เงินเฟ้อที่เพิ่มขึ้นกดดันการฟื้นตัวของเศรษฐกิจโลกผ่านการบริโภคและการลงทุนที่จะลดลง การค้าโลกที่จะชะลอลง และตลาดแรงงานที่ตึงตัวขึ้นจากรายได้แท้จริงที่ลดลง สามารถแบ่งได้ 5 ช่องทาง ดังนี้

1.กดดันการฟื้นตัวของการบริโภค จากราคาสินค้าที่เพิ่มขึ้นที่ส่งผลให้อำนาจซื้อสินค้าของผู้บริโภคปรับลดลง ทั้งนี้ผลของของราคาที่เพิ่มขึ้นต่ออำนาจซื้อแตกต่างกันในแต่ละประเทศ โดยประเทศที่จะได้รับผลกระทบจากเงินเฟ้อน้อยกว่า จะเป็นประเทศที่มีสัดส่วนเงินออมภาคครัวเรือนสูงทำให้ครัวเรือนยังสามารถนำเงินออมออกมาใช้จ่ายเพื่อบริโภคได้ หรือมีสัดส่วนมาตรการอุดหนุนจากภาครัฐที่สูง (เช่น สหรัฐฯ) ซึ่งเป็นผลให้ความยืดหยุ่นของอุปสงค์ต่อการเปลี่ยนแปลงของราคาน้อยกว่า (ทำให้อุปสงค์ไม่ลดลงมากแม้ราคาปรับสูงขึ้น) นอกจากนี้ การฟื้นตัวทางเศรษฐกิจในภาคส่วนอื่น ๆ ก็จะมีผลต่อกำลังซื้อของผู้บริโภคเช่นกัน เพราะจะชดเชยอำนาจซื้อที่ลดลงได้ โดยสหรัฐฯ มีแนวโน้มฟื้นตัวดีกว่ายุโรปที่ได้รับผลกระทบจากสงครามระหว่างรัสเซียและยูเครนมากที่สุด สำหรับกลุ่มประเทศลาตินอเมริกา มีแนวโน้มได้รับผลกระทบจากเงินเฟ้อค่อนข้างมากเช่นกัน เนื่องจากมีเสถียรภาพเศรษฐกิจที่เปราะบาง และมีมาตรการอัดฉีดจากภาครัฐที่น้อยกว่า นอกจากนี้ การชะลอตัวของการบริโภคอาจนำไปสู่การใช้จ่ายภาครัฐที่ปรับลดลงในระยะต่อไปได้ เนื่องจากรายได้ภาษีจากการบริโภคซึ่งเป็นรายได้สำคัญปรับลดลง และท้ายสุด ราคาพลังงานและอาหารที่เพิ่มสูงขึ้นก็จะตอกย้ำปัญหาความไม่เท่าเทียมของครัวเรือนให้รุนแรงขึ้น โดยครัวเรือนรายได้น้อยจะได้รับผลกระทบมากกว่า เนื่องจากมีสัดส่วนการบริโภคสินค้าดังกล่าวในตะกร้าสูงกว่าครัวเรือนรายได้สูง

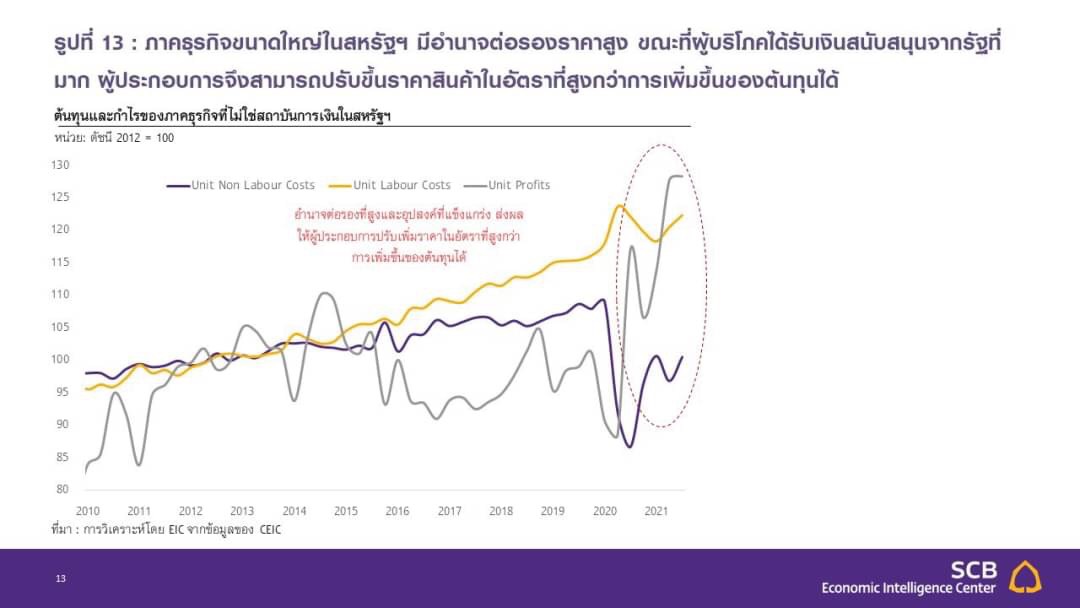

2.การลงทุนชะลอลง จากต้นทุนที่ปรับเพิ่มขึ้นและความสามารถในการทำกำไรที่ปรับลดลง โดยราคาวัตถุดิบที่ปรับเพิ่มขึ้นสูงเพิ่มต้นทุนต่อผู้ประกอบการ อีกทั้ง ราคาขายสินค้าที่เพิ่มขึ้นน้อยกว่าจากข้อจำกัดในการส่งผ่านราคา ส่งผลให้ความสามารถในการทำกำไรของผู้ประกอบการปรับลดลง (รูปที่ 12) นอกจากนี้ ภาวะการเงินทั่วโลกอาจตึงตัวเร็ว จากการที่ธนาคารกลางดำเนินนโยบายการเงินที่ตึงตัวขึ้นมาก กระทบการเติบโตของเศรษฐกิจและการลงทุนจากต้นทุนการกู้ยืมที่เพิ่มขึ้น อย่างไรก็ดี ผู้ประกอบการที่มีอำนาจต่อรองราคาสูง หรือผู้บริโภคมีเงินสนับสนุนจากรัฐที่มาก อาจได้รับผลกระทบน้อยกว่า เช่น สหรัฐฯ ที่บริษัทขนาดใหญ่ เช่น Amazon มีอำนาจในการต่อรองราคาสูง อีกทั้ง รัฐบาลมีสัดส่วนเงินสนับสนุนที่มีขนาดใหญ่มาก ส่งผลให้ผู้บริโภคมีกำลังซื้อเพียงพอรองรับต่อการเพิ่มขึ้นของราคา ผู้ประกอบการจึงสามารถปรับเพิ่มราคาในอัตราที่สูงกว่าการเพิ่มขึ้นของต้นทุนได้ ทำให้มีผลกำไรเพิ่มสูงขึ้น

.jpg)

3.นโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลักที่มีแนวโน้มตึงตัวขึ้นเพื่อควบคุมอัตราเงินเฟ้อ อาจเป็นความเสี่ยงต่อภาระหนี้ที่อยู่ในระดับสูงในหลายประเทศ ในปี 2021 พบว่า ภาคครัวเรือน ภาคธุรกิจ และภาครัฐทั่วโลกมีรายจ่ายดอกเบี้ยรวมกันทั้งสิ้น 10.2 ล้านล้านดอลลาร์สหรัฐ หรือคิดเป็น 12% ของ GDP โลก โดยประเทศที่มีภาระหนี้สูง เช่น ยุโรปและญี่ปุ่น อาจมีความเสี่ยงที่เศรษฐกิจจะชะลอตัวมากกว่าจากการดำเนินนโยบายการเงินที่ตึงตัวขึ้น โดยจากการศึกษาของ The Economist พบว่า หากอัตราดอกเบี้ยทั่วโลกปรับขึ้น 1% จะทำให้ภาระดอกเบี้ยสูงขึ้นเป็น 15% ของ GDP แต่หากอัตราดอกเบี้ยปรับขึ้น 2% จะทำให้ภาระดอกเบี้ยเพิ่มขึ้นถึงเกือบ 20% ของ GDP ซึ่งอัตราดอกเบี้ยที่สูงขึ้นจะส่งผลให้การลงทุนในประเทศปรับลดลงจากต้นทุนกู้ยืมที่สูงขึ้น และจะส่งผลการบริโภคของครัวเรือนเช่นกัน โดยกลุ่มที่มีหนี้สูงจะต้องแบกรับภาระดอกเบี้ยที่เพิ่มขึ้นมากกว่า ทำให้มีรายได้เหลือสำหรับใช้จ่ายลดลง และจะกระทบต่อ แนวโน้มการขยายตัวของเศรษฐกิจในระยะต่อไป

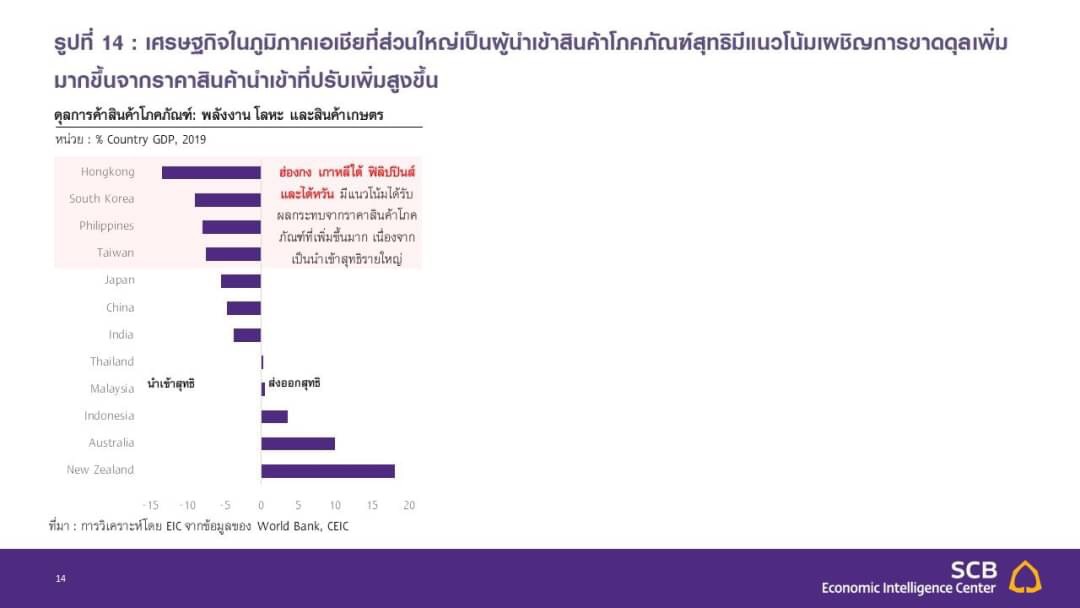

4.ประเทศที่นำเข้าสุทธิมีแนวโน้มเผชิญการขาดดุลเพิ่มมากขึ้น และอาจนำไปสู่การอ่อนค่าของสกุลเงินในบางภูมิภาคได้ โดยราคาสินค้าโภคภัณฑ์โลกที่ปรับสูงขึ้น จะทำให้ประเทศที่นำเข้าสินค้าสุทธิอาจต้องเผชิญกับการขาดดุลทางการค้ามากขึ้น ส่งผลต่อดุลบัญชีเดินสะพัดของประเทศ ซึ่งประเทศในภูมิภาคเอเชียที่ส่วนใหญ่เป็นผู้นำเข้าสินค้าโภคภัณฑ์สุทธิมีแนวโน้มขาดดุลบัญชีเดินสะพัดเพิ่มขึ้น โดยฮ่องกง เกาหลี และฟิลิปปินส์ มีแนวโน้มได้รับผลกระทบมากที่สุด เนื่องจากเป็นผู้นำเข้าสุทธิรายใหญ่ นอกจากนี้ ประเทศผู้ส่งออกสินค้าบางกลุ่มอาจได้รับผลกระทบเช่นกัน โดยผู้ส่งออกที่ต้องพึ่งพาการนำเข้าวัตถุดิบสูงจะได้รับผลกระทบรุนแรง เนื่องจาก (1) ต้องเผชิญกับต้นทุนนำเข้าที่สูงขึ้น และ (2) การส่งออกชะลอตัวจากเงินเฟ้อทำให้อุปสงค์อ่อนแอ นอกจากนี้ ดุลบัญชีเดินสะพัดที่ปรับแย่ลงนั้นอาจนำไปสู่การอ่อนค่าลงของสกุลเงิน ซึ่งอาจส่งผลย้อนกลับมา (feedback loop) ทำให้ราคาสินค้านำเข้าปรับสูงขึ้นอีก

5.อัตราเงินเฟ้อที่สูงขึ้นมากอาจชะลอการกลับเข้าสู่ตลาดแรงงาน จากรายได้ที่แท้จริงที่ลดลง โดยในภาวะที่อัตราเงินเฟ้อเพิ่มสูงกว่าค่าแรง จะทำให้ค่าแรงที่แท้จริงปรับลดลง ซึ่งลดทอนแรงจูงใจในการกลับเข้าสู่ตลาดแรงงาน ส่งผลให้ตลาดแรงงานอาจยังตึงตัวต่อไป

เงินเฟ้อโลกที่เร่งตัวส่งผลต่อเงินเฟ้อไทยมากน้อยเพียงใด?

จากที่ได้กล่าวมาข้างต้นถึงภาพรวมของสถานการณ์เงินเฟ้อโลก คำถามสำคัญที่ตามมาคือเงินเฟ้อโลกที่ปรับสูงขึ้นมากจะถูกส่งผ่านมายังระดับราคาสินค้าในประเทศไทยมากน้อยแค่ไหนและจะสร้างความกังวลต่อเงินเฟ้อไทยในระยะข้างหน้าอย่่างไร

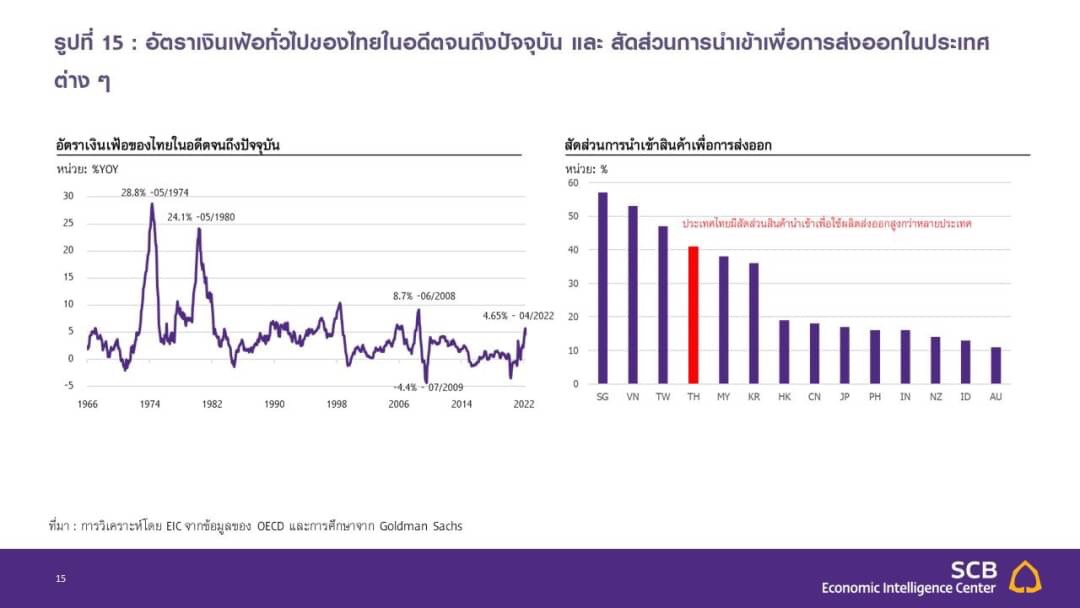

เงินเฟ้อไทยปรับตัวเร่งขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา โดยเงินเฟ้อทั่วไปของไทยเฉลี่ย 4 เดือนแรกของปีเทียบกับปีก่อนหน้าปรับเพิ่มขึ้น 4.7% โดย EIC ประเมินว่าอัตราเงินเฟ้อเฉลี่ยทั้งปี 2022 จะเร่งตัวขึ้นถึง 4.9% นับเป็นอัตราเงินเฟ้อที่สูงที่สุดในรอบ 14 ปี (รูปที่ 15 ซ้าย) สอดคล้องกับสถานการณ์เงินเฟ้อของหลายประเทศทั่วโลกที่ปรับตัวสูงสุดในรอบมากกว่าทศวรรษ โดยมีปัจจัยหลักจากราคาพลังงานที่ได้รับผลกระทบจากภาวะสงครามในยูเครนและมาตรการคว่ำบาตรทางเศรษฐกิจจากชาติตะวันตก และจากราคาอาหารที่ต้นทุนวัตถุดิบในตลาดโลกเพิ่มสูงขึ้น

แม้เงินเฟ้อโลกจะปรับตัวสูงขึ้นมาก แต่ผลกระทบโดยตรงจากการส่งผ่านด้านราคามายังเศรษฐกิจไทยยังค่อนข้างจำกัดกว่าเศรษฐกิจอื่นๆ โดยเปรียบเทียบ เนื่องจากสินค้านำเข้าของไทยรวมถึงเศรษฐกิจกำลังพัฒนาในเอเชียส่วนใหญ่จำนวนมากถูกนำไปใช้ผลิตเพื่อการส่งออก ไม่ได้ใช้ในการบริโภคขั้นปลายหรือผลิตเพื่อการอุปโภคบริโภคภายในประเทศ โดยจากการศึกษาขององค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) และจาก Goldman Sachs ประเมินว่าอัตราส่วนการนำเข้าเพื่อส่งออกต่อการนำเข้าทั้งหมดของไทยมีมากถึง 41% (ข้อมูลปี 2018) ซึ่งถือว่าเป็นสัดส่วนที่สูง โดยเฉพาะหากเทียบกับค่าเฉลี่ยของเอเชียที่ราว 33% หรือของสหรัฐฯ ที่อยู่ต่ำกว่า 10% (รูปที่ 15 ขวา) นอกจากนี้ การศึกษาของธนาคารแห่งประเทศไทย[2] โดยใช้ข้อมูลจาก Input-Output (I/O) table ปี 2011 ที่จัดทำโดยสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พบว่าส่วนประกอบที่นำเข้า (import content) ในตะกร้าเงินเฟ้อของไทยมีสัดส่วนเพียง 17% เท่านั้น ด้วยเหตุนี้ จึงทำให้เงินเฟ้อของไทยมีความอ่อนไหวต่อราคาสินค้านำเข้าต่ำ นอกจากนี้ เงินเฟ้อของไทยอาจไม่ได้ถูกส่งผ่านมาจากสถานการณ์ราคาพลังงานจากตลาดโลกอย่างเต็มที่ถึงแม้ประเทศไทยเป็นประเทศนำเข้าน้ำมันสุทธิ เนื่องจากมีมาตรการช่วยเหลือหลายอย่างจากภาครัฐ โดยเฉพาะการตรึงราคาพลังงาน ยิ่งไปกว่านั้น ภาคธุรกิจยังไม่สามารถส่งผ่านต้นทุนการผลิตที่สูงขึ้นมายังผู้บริโภคได้อย่างเต็มที่ เนื่องจากมีการแข่งขันที่สูงและกำลังซื้อในประเทศที่ยังมีน้อย สะท้อนจากแตกต่างระหว่างดัชนีราคาผู้ผลิต (PPI) ที่ปรับตัวเพิ่มสูงขึ้นมากกว่าดัชนีราคาผู้บริโภค (CPI) อย่างต่อเนื่องส่งผลให้ในช่วงที่ผ่านมาเงินเฟ้อไทยจึงเพิ่มสูงขึ้นไม่มากเมื่อเทียบกับหลายประเทศ

ในระยะถัดไป แม้เงินเฟ้อไทยจะยังคงปรับตัวสูงขึ้นต่อเนื่อง แต่การปรับขึ้นราคาสินค้าผู้บริโภคจะยังมีอยู่จำกัด แม้อัตราเงินเฟ้อโลกจะส่งผ่านเข้ามาในประเทศไทยได้มากขึ้นจากราคาพลังงานที่จะยังคงยืนอยู่ในระดับสูงและการทยอยลดการอุดหนุนราคาจากรัฐ ประกอบกับราคาสินค้าโภคภัณฑ์อื่น ๆ ปรับตัวสูงขึ้นตามราคาตลาดโลก โดยล่าสุดสินค้าหลายชนิดได้มีการทยอยปรับขึ้นราคา เช่น สินค้ากลุ่มอาหารจากต้นทุนที่สูงขึ้น อย่างไรก็ดี การส่งผ่านต้นทุนที่สูงขึ้นของผู้ประกอบการมายังผู้บริโภคแม้จะทยอยทำได้มากขึ้นในระยะถัดไปแต่จะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศยังไม่ฟื้นตัวอย่างเต็มที่ สะท้อนจากตลาดแรงงานที่ยังเปราะบาง อีกทั้ง การส่งผ่านต้นทุนที่สูงขึ้นจะเป็นไปอย่างช้า ๆ เนื่องจากยังมีมาตรการภาครัฐคอยช่วยเหลืออยู่ และในระยะถัดไปที่อุปทานสินค้าจะมีเพิ่มขึ้นจากปัญหาอุปทานคอขวดที่จะทยอยคลี่คลายลง ทำให้แรงกดดันเงินเฟ้อจะทยอยลดลงอีกด้วย

ด้วยเหตุนี้ EIC จึงคาดว่า กนง.จะยังคงอัตราดอกเบี้ยนโยบายตลอดปีนี้ เพราะคณะกรรมการน่าจะยังให้ความสำคัญกับภาวะเศรษฐกิจในประเทศ ซึ่งยังคงเปราะบางและอยู่ในระดับที่ต่ำกว่าช่วงก่อน โควิด-19 มากกว่าแรงกดดันด้านเงินเฟ้อที่สูงขึ้นจากปัจจัยด้านอุปทานเป็นหลัก นอกจากนี้ ภาระหนี้ที่สูงขึ้นโดยเฉพาะหนี้ครัวเรือนของไทย ทำให้การปรับขึ้นอัตราดอกเบี้ยมีแนวโน้มกระทบต่อการบริโภคและการลงทุนมากกว่าในอดีต ดังนั้นคณะกรรมการจึงจะระมัดระวังการปรับขึ้นดอกเบี้ยในช่วงที่การฟื้นตัวทางเศรษฐกิจยังต้องการแรงสนับสนุนต่อไป

ทั้งนี้รายละเอียดแนวโน้มเงินเฟ้อของไทยและผลกระทบต่อเศรษฐกิจไทยในภาพรวมทาง EIC จะนำเสนอบทวิเคราะห์ในโอกาสต่อไป

บทวิเคราะห์จากเว็บไซต์ EIC …https://www.scbeic.com/th/detail/product/8282<https://nam12.safelinks.protection.outlook.com/?url=https%3A%2F%2Fwww.scbeic.com%2Fth%2Fdetail%2Fproduct%2F8282&data=05%7C01%7C%7C1d6be90832f146a41fec08da3a395e95%7C84df9e7fe9f640afb435aaaaaaaaaaaa%7C1%7C0%7C637886315873265158%7CUnknown%7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTiI6Ik1haWwiLCJXVCI6Mn0%3D%7C3000%7C%7C%7C&sdata=r%2BraWWFrjmfGgTXWq36R1yWVHG0c3E%2FWm0uRrlEaVMw%3D&reserved=0>

ท่านผู้นำเสนอบทวิเคราะห์

วชิรวัฒน์ บานชื่น, นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ณิชนันท์ โลกวิทูล, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

จงรัก ก้องกำชัย, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com<https://nam12.safelinks.protection.outlook. com/url=http%3A%2F%2Fwww.scbeic.com%2F&data=05%7C01%7C%7C1d6be90832f146a41fec08da3a395e95%7C84df9e7fe9f640afb435aaaaaaaaaaaa%7C1%7C0%7C637886315873265158%7CUnknown%7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTiI6Ik1haWwiLCJXVCI6Mn0%3D%7C3000%7C%7C%7C&sdata=Jw3NGNWu5edQ5yFnj9GL4UarF8IvNy6zjGn45%2B%2BU9oo%3D&reserved=0>

Line : @scbeic

ข่าวเด่น