ประเทศไทยในตอนนี้ ถือได้ว่าเป็นประเทศที่มีปัญหาความเหลื่อมล้ำด้านความมั่งคั่งสูงที่สุดในโลก ตามรายงานของ Credit Suisse โดยมีสัดส่วนคนรวยกระจุกตัวอยู่เพียง 10% แต่ถือครองทรัพย์สินมากกว่า 77% ของคนทั้งประเทศ ทำให้หนี้มีแนวโน้มกระจุกตัวอยู่ในกลุ่มคนรายได้น้อย ที่ปกติมีรายได้ไม่เพียงพอและมีสัดส่วนสินทรัพย์ต่อหนี้ที่ต่ำกว่าอยู่เป็นทุนเดิมแล้ว ซึ่งนั่นหมายความว่า ในภาคของครัวเรือนของไทยยังต้องมีการบริโภคด้วยการก่อหนี้ สะท้อนออกมาจากสัดส่วนหนี้ในภาคครัวเรือนล่าสุด เพิ่มสูงขึ้นเกินร้อยละ 90 ของ GDP และสูงเป็นลำดับที่ 11 ของโลก ซึ่งเกิดจากภาคครัวเรือนมีรายได้ไม่เพียงพอกับรายจ่าย โดยเฉพาะครัวเรือนรายได้น้อยที่สุด 20% แรก ที่มีรายได้ต่อเดือนเฉลี่ยเพียงประมาณ 10,000 บาท ในขณะที่ค่าใช้จ่ายต่อเดือนอยู่ที่ 12,000 บาท และครัวเรือนจำเป็นต้องมีการกู้ยืมเงินเพื่อบริโภค ทำให้ไทยมีสัดส่วนหนี้เพื่อการบริโภคระยะสั้นเมื่อเทียบกับหนี้ครัวเรือนทั้งหมดมากกว่าประเทศพัฒนาแล้ว ในขณะที่รายได้ต่อหัวของไทยยังอยู่ในระดับต่ำมากเมื่อเทียบกับประเทศที่มีการก่อหนี้ในระดับใกล้เคียงกัน

และหากเรากลับมาย้อนดูช่วงก่อนการระบาดของไวรัสโควิด-19 ในปี 2562 แม้เศรษฐกิจไทยจะมีการเติบโตที่ดี โดยขยายตัวต่อเนื่องเฉลี่ยร้อยละ 3.4 ต่อปีมาตั้งแต่ปี 2558 แต่การกระจายรายได้กลับไม่เสมอภาค ดูได้จากสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทย ณ สิ้นไตรมาส 4 ปี 2562 อยู่ที่เกือบร้อยละ 80 สูงเป็นอันดับ 2 ในเอเชีย แสดงให้เห็นถึงปัญหาความเหลื่อมล้ำที่ฝังรากลึกมาตลอด และยิ่งเข้าสู่ปี 2563 ปีที่มีการแพร่ระบาดของไวรัสโควิด-19 ก็ยิ่งซ้ำเติมปัญหาดังกล่าวให้แย่ลงไปมากกว่าเดิม จากปัญหาการเลิกจ้างงาน ที่ทำให้คนมีรายได้ลด มีหนี้สินที่เพิ่มขึ้น ซึ่งกลุ่มคนที่มีผลกระทบมากที่สุดก็คือกลุ่มคนที่มีรายได้น้อย หรือกลุ่มคนฐานราก โดยเห็นได้จากเศรษฐกิจในปีดังกล่าวที่มีการหดตัวสูงถึงร้อยละ 6.1 เพราะกลุ่มคนดังกล่าวต้องนำเงินไปเคลียร์หนี้สินก่อนทำให้ลดการใช้จ่ายลง (การใช้จ่ายในประเทศไทยถูกขับเคลื่อนด้วยคนกลุ่มนี้และคนชนชั้นกลางเป็นหลัก) ส่งผลให้กำลังซื้อโดยรวมอ่อนแอลง กระทบกับภาคธุรกิจและภาคการลงทุน

.jpg)

ยิ่งไปกว่านั้นกลุ่มคนเหล่านี้ ยังมีอีกหลากหลายคนที่ไม่สามารถเข้าถึงแหล่งเงินทุนในระบบได้ เนื่องจากเรื่องของเครดิตบูโร แต่ก็ยังมีความต้องการกู้หนี้เพื่อนำมาบรรเทาค่าใช้จ่ายในช่วงวิกฤติโควิด-19 ทำให้หลายๆคนอาจต้องก้มหน้าจำใจไปกู้หนี้จากผู้ให้บริการนอกระบบที่มีการคิดดอกเบี้ยสูงกว่าสถาบันการเงิน ซึ่งทำให้สถานะการเงินของพวกเขานั้นมีความอ่อนแอมากขึ้นไปอีก แต่ในช่วงเวลาที่ยากลำบากที่สุดของปี 2563 ธนาคารออมสินก็ได้เปลี่ยนนโยบายและแนวทางการปฏิบัติงานให้เป็น "ธนาคารเพื่อสังคม" ภายใต้การขับเคลื่อนของนายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน โดยมุ่งลดความเหลื่อมล้ำการเข้าถึงสินเชื่อของประชาชนฐานรากด้วยดอกเบี้ยที่เป็นธรรม และนำกำไรจากการประกอบธุรกิจปกติ มาสนับสนุนภารกิจเชิงสังคม

โดยตั้งแต่ปี 2563 ผ่านไป 2 ปี จนถึงปัจจุบัน ธนาคารออมสินได้ดำเนินการตามนโยบายที่รัฐบาลมอบหมายให้เป็นหน่วยงานหลักในการส่งต่อความช่วยเหลือให้ประชาชนและภาคธุรกิจ ผ่านมาตรการและโครงการต่างๆ 45 โครงการ มีประชาชนได้รับประโยชน์และความช่วยเหลือแล้วจำนวนกว่า 13 ล้านราย โดยเป็นผู้ที่ได้รับสินเชื่อ 5.7 ล้านราย ในจำนวนนี้เป็นผู้ที่ไม่เคยมีประวัติเครดิตและเป็นการเข้าถึงสินเชื่อในระบบได้เป็นครั้งแรกมากถึง 2.76 ล้านราย สำหรับผู้ประกอบการ SMEs ได้รับสินเชื่อเสริมสภาพคล่องให้ธุรกิจแล้วเป็นเม็ดเงินกว่า 195,000 ล้านบาท รวมถึงการช่วยเหลือประชาชนที่ตกงานหรือขาดรายได้ให้สามารถกลับมามีอาชีพและสร้างรายได้กว่า 100,000 ราย นอกจากนี้ ได้ช่วยลดภาระค่าใช้จ่ายโดยการปรับโครงสร้างหนี้สำหรับลูกหนี้ NPLs อีกร่วม 4 ล้านราย โดยส่วนหนึ่งของโครงการต่างๆ ได้แก่ โครงการสินเชื่อสู้ภัย COVID-19 สินเชื่อเสริมพลังฐานราก สินเชื่อช่วยเหลือภาคการท่องเที่ยว สินเชื่อฉุกเฉินสำหรับผู้ประกอบอาชีพอิสระและผู้มีรายได้ประจำ สินเชื่อสร้างงานสร้างอาชีพ และอีกมากมาย รวมถึงมาตรการพักชำระหนี้ โครงการผ่อนปรนภาระหนี้ไม่ให้เสียประวัติการเงิน ตลอดจนการฟื้นฟูและฝึกทักษะอาชีพเพื่อช่วยสร้างรายได้มากกว่า 1 แสนราย

นอกจากนี้ธนาคารยังประสบความสำเร็จในการริเริ่มโครงการใหม่ ที่ช่วยให้คนฐานรากและ SMEs ได้มีโอกาสเข้าถึงแหล่งเงินในระบบ ด้วยต้นทุนที่ถูกลงและเป็นธรรม ได้แก่ การเข้าทำธุรกิจจำนำทะเบียนมอเตอร์ไซค์ ที่สร้างการเปลี่ยนแปลงช่วยกดโครงสร้างอัตราดอกเบี้ยของธุรกิจนี้ให้ลดต่ำลง จาก 28% ลงเหลือ 16-18% โดยอนุมัติสินเชื่อให้คนฐานรากแล้วกว่า 1 ล้านราย และการปล่อยสินเชื่อโดยพิจารณาจากที่ดินซึ่งเป็นหลักประกัน ในโครงการสินเชื่อ SMEs มีที่ มีเงิน ทำให้สามารถอนุมัติสินเชื่อช่วยเหลือผู้ประกอบการในช่วงเวลายากลำบากแล้วเป็นวงเงินกว่า 21,000 ล้านบาท ทั้งนี้มาตรการช่วยเหลือและโครงการเพื่อสังคมต่างๆ สามารถดำเนินการได้อย่างมีประสิทธิภาพเป็นผลมาจากการพัฒนายกระดับบริการ Mobile Banking ที่ทำให้สามารถปล่อยสินเชื่อผ่านแอป MyMo ได้มากถึง 1.6 ล้านราย และปรับปรุงโครงสร้างหนี้ จำนวน 5.4 แสนราย ภายใต้สถานการณ์ COVID-19 โดยที่ลูกค้าประชาชนไม่ต้องไปติดต่อที่สาขา

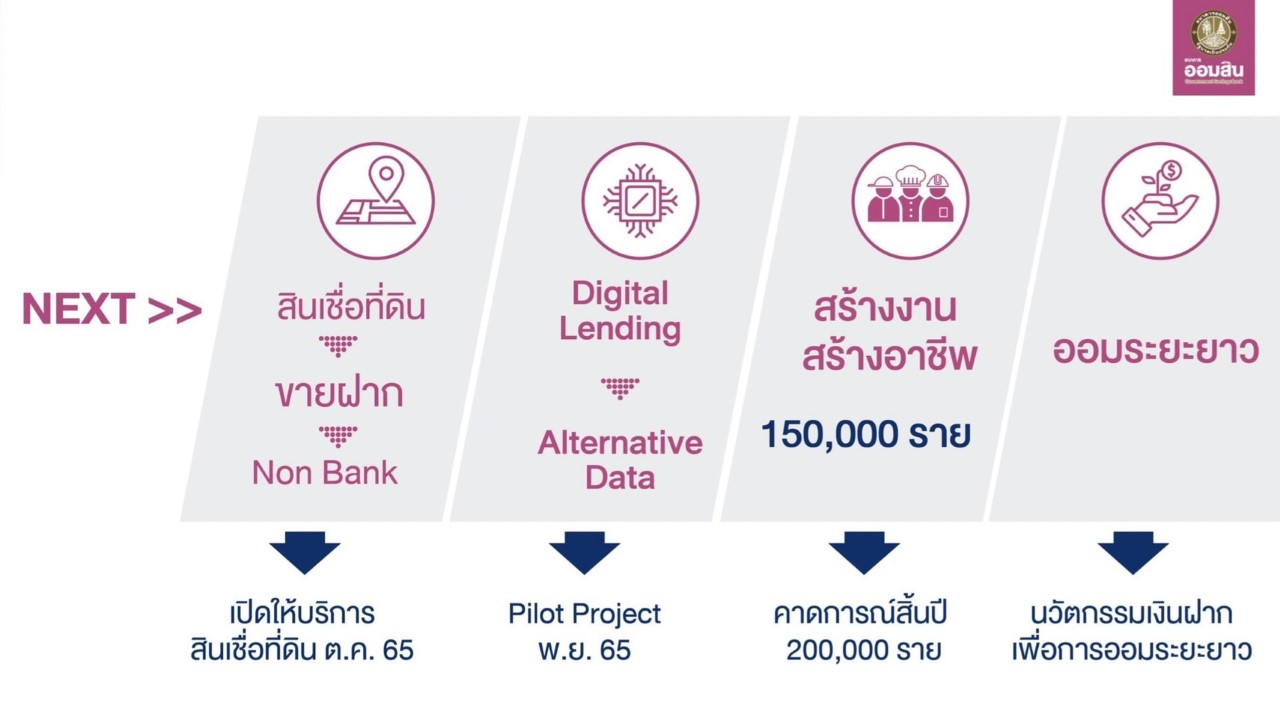

และในปี 2565 ที่เรื่องของไวรัสโควิด-19 ได้ลดระดับความร้อนแรงลงไปแล้ว แต่เรื่องของความเหลื่อมล้ำของไทยยังคงมีอยู่จากที่ได้กล่าวไปข้างต้น ธนาคารออมสินก็ยังวางตัวเองเป็นธนาคารเพื่อสังคม ตั้งเป้าช่วยลดความเหลื่อมล้ำทางการเงินต่อไป โดยในครึ่งหลังของปีนี้ ธนาคารจะริเริ่มเข้าทำธุรกิจสินเชื่อที่ดินและขายฝาก มีที่ มีเงิน เพื่อเป็นแหล่งเงินทุนที่มีต้นทุนถูกลงและเป็นธรรมสำหรับคนไทย โดยการจัดตั้งบริษัทร่วมทุนเป็นผู้ดำเนินการ ซึ่งจะเปิดให้บริการในเดือนตุลาคม 2565 และการอนุมัติสินเชื่อ Digital Lending โดยใช้ Alternative Data เริ่มโครงการต้นแบบในเดือนพฤศจิกายน 2565 รวมถึงเร่งรัดการช่วยเหลือฟื้นฟูคุณภาพชีวิตประชาชนผ่านโครงการสร้างงานสร้างอาชีพ ตั้งเป้าช่วยผู้เดือดร้อนได้ถึง 200,000 รายภายในสิ้นปี นอกจากนี้ จะส่งเสริมการออมเงินระยะยาว โดยการพัฒนานวัตกรรมเงินฝากเพื่อการออมระยะยาว

"ธนาคารออมสิน" จึงถือได้ว่าเป็นธนาคารที่ตระหนักถึงปัญหาความเหลื่อมล้ำทางสังคม และมุ่งแก้ไขให้ความช่วยเหลือกลุ่มคนฐานรากได้อย่างชัดเจนเป็นรูปธรรมในสถานการณ์ที่ยากลำบากที่สุด ยิ่งไปกว่านั้น ธนาคารจะมุ่งยกระดับการดำเนินธุรกิจ ไม่ว่าจะเป็นกระบวนการดำเนินงานหลักหรือด้านผลิตภัณฑ์และบริการ จะต้องมีการนำปัจจัยด้านสังคมเข้ามาบูรณาการ หรือ Social Mission Integration ในทุกๆด้าน ไม่ได้จำกัดแต่ส่วนของงานด้าน CSR เท่านั้น เพื่อตอกย้ำจุดยืนของการเป็น "ธนาคารเพื่อสังคม" ที่ยืนอยู่ข้างคนไทยอย่างแท้จริง

ข่าวเด่น