กนง.มีมติเป็นเอกฉันท์ให้ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี สู่ระดับร้อยละ 1.25 ต่อปี โดยมองว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนที่เป็นแรงส่งสำคัญ อย่างไรก็ตามแม้ว่าการชะลอตัวของเศรษฐกิจโลกมีแนวโน้มส่งผลกระทบต่อภาคการส่งออก แต่เศรษฐกิจโดยรวมยังฟื้นตัวได้ใกล้เคียงเดิม ด้านอัตราเงินเฟ้อทั่วไปในปี 2566 อาจสูงกว่าประมาณการเดิมจากการปรับเพิ่มขึ้นค่าไฟฟ้าเป็นสำคัญ

Krungthai COMPASS คาดว่า กนง. จะปรับขึ้นดอกเบี้ยต่อเนื่องในช่วงครึ่งแรกของปี 2566 จากอัตราเงินเฟ้อทั่วไปปี 2566 ที่ปรับเพิ่มขึ้นเป็นร้อยละ 3.0 แตะระดับขอบบนของกรอบเป้าหมาย โดยในช่วงครึ่งแรกของปี 2566 อัตราเงินเฟ้อมีแนวโน้มสูงกว่ากรอบเป้าหมาย จึงเป็นปัจจัยสำคัญที่ กนง. อาจพิจารณาทยอยปรับขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไป และคาดว่าอัตราดอกเบี้ยนโยบายอาจขึ้นไปแตะระดับ 2.00% ในปี 2566

กนง. มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายที่ร้อยละ 0.25 ต่อปี จากร้อยละ 1.00 ต่อปี เป็นร้อยละ 1.25 ต่อปี

กนง.มีมติเป็นเอกฉันท์ในการประชุมครั้งที่ 6/2565 (ครั้งสุดท้ายของปี) ให้ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี สู่ระดับร้อยละ 1.25 ต่อปี โดยปรับอัตราดอกเบี้ยขึ้นต่อเนื่องเป็นครั้งที่ 3 (รวมทั้งสิ้น 75 bps ในปีนี้) ซึ่งมีสาระสำคัญดังนี้

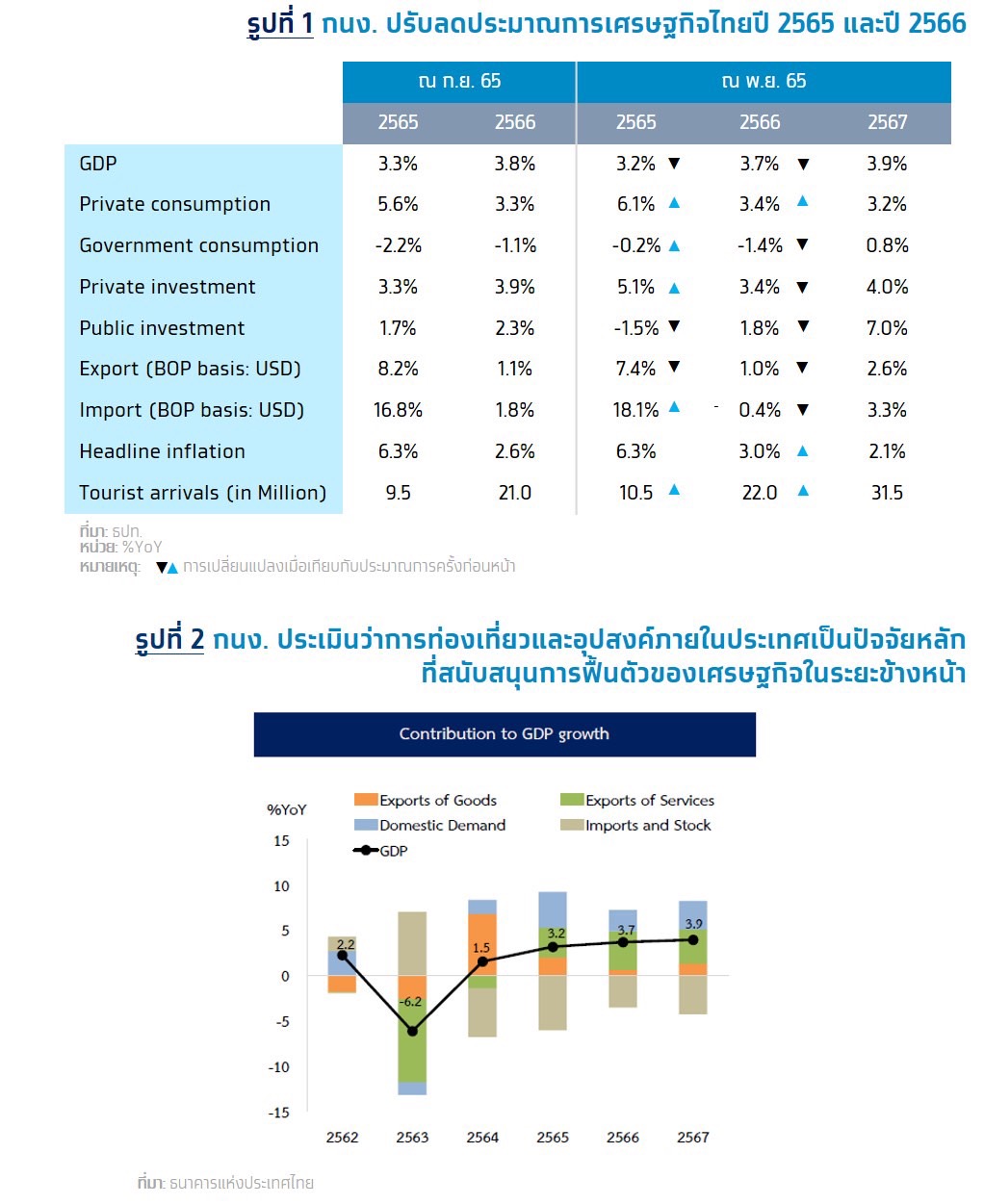

• เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนที่เป็นแรงส่งสำคัญ โดยภาคการท่องเที่ยวฟื้นตัวชัดเจนตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นต่อเนื่อง และการบริโภคภาคเอกชนซึ่งปรับดีขึ้นจากปัจจัยสนับสนุนด้านกิจกรรมทางเศรษฐกิจ การจ้างงานและรายได้แรงงานที่สูงขึ้นและกระจายทั่วถึงมากขึ้น แม้ว่าเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวส่งผลกระทบต่อภาคการส่งออกให้ขยายตัวชะลอลง แต่เศรษฐกิจโดยรวมยังฟื้นตัวได้ใกล้เคียงเดิม ทั้งนี้ กนง. ได้ปรับลดประมาณการเศรษฐกิจในปี 2565 และ ปี 2566 เป็นร้อยละ 3.2 (จากร้อยละ 3.3) และ ร้อยละ 3.7 (จากร้อยละ 3.8) ตามลำดับ ขณะที่คาดการณ์เศรษฐกิจปี 2567 ขยายตัวที่ร้อยละ 3.9

• อัตราเงินเฟ้อทั่วไปในปี 2566 มีแนวโน้มสูงกว่าประมาณการเดิม คาดว่าอัตราเงินเฟ้อทั่วไปปี 2565 2566 และ 2567 จะอยู่ที่ร้อยละ 6.3 3.0 และ 2.1 ตามลำดับ ทั้งนี้อัตราเงินเฟ้อทั่วไปปี 2566 คาดว่าสูงกว่าประมาณการเดิมที่ร้อยละ 2.6 จากการปรับเพิ่มขึ้นค่าไฟฟ้าเป็นสำคัญ ขณะที่อัตราเฟ้อพื้นฐานมีแนวโน้มทยอยลดลงต่อเนื่องโดยในปี 2565 2566 และ 2567 อยู่ที่ร้อยละ 2.6 2.5 และ 2.0 ตามลำดับ ส่วนอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

• มาตรการปรับโครงสร้างหนี้ควรดำเนินการอย่างต่อเนื่อง รวมทั้งเห็นความสำคัญของการมีมาตรการเฉพาะจุดและแนวทางแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบาง โดยฐานะการเงินของผู้ประกอบการ SMEs และครัวเรือนบางส่วนยังเปราะบางจากรายได้ที่ฟื้นตัวไม่เต็มที่ ซึ่งอาจได้รับผลกระทบจากค่าครองชีพและภาระหนี้ที่สูงขึ้น ขณะที่ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง

• ภาวะการเงินโดยรวมยังผ่อนคลาย ต้นทุนการกู้ยืมของภาคเอกชนทยอยปรับสูงขึ้นสอดคล้องกับอัตราดอกเบี้ยนโยบาย แต่โดยรวมยังเอื้อต่อการระดมทุน ปริมาณสินเชื่อและการระดมทุนในตลาดตราสารหนี้ยังขยายตัว ขณะที่อัตราแลกเปลี่ยนเงินบาทเทียบ ดอลลาร์ สรอ. เคลื่อนไหวผันผวนสูงจากการดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลักเป็นสำคัญ ทั้งนี้ กนง. ประเมินว่ายังต้องติดตามพัฒนาการในตลาดการเงินและความผันผวนในอัตราแลกเปลี่ยนอย่างใกล้ชิด

Implication:

• Krungthai COMPASS คาดว่า กนง. จะปรับขึ้นดอกเบี้ยต่อเนื่องในช่วงครึ่งแรกของปี 2566 กนง. ได้ปรับเพิ่มคาดการณ์อัตราเงินเฟ้อทั่วไปปี 2566 เป็นร้อยละ 3.0 (จากเดิมร้อยละ 2.6) แตะระดับขอบบนของกรอบเป้าหมายเงินเฟ้อที่ 1-3% จากแนวโน้มการปรับเพิ่มขึ้นของค่าไฟฟ้าเป็นสำคัญ โดยในช่วงครึ่งแรกของปี 2566 อัตราเงินเฟ้อมีแนวโน้มสูงกว่ากรอบเป้าหมาย และคาดว่าจะปรับลงเข้าสู่กรอบเป้าหมายในช่วงไตรมาสที่ 3 ปี 2566 Krungthai COMPASS ประเมินว่า ปัจจัยดังกล่าวจะหนุนการปรับขึ้นอัตราดอกเบี้ยของ ธปท. ต่อไป โดยคาดว่าอัตราดอกเบี้ยนโยบายอาจขึ้นไปแตะระดับ 2.00% ในปี 2566 ทั้งนี้ กนง. อาจพิจารณาปรับขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปในช่วงครึ่งแรกของปี สะท้อนจากมุมมองของ กนง. ที่ประเมินว่า “การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นการดำเนินนโยบายที่สอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจและแนวโน้มเงินเฟ้อ”

• ภาพรวมเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง แม้ว่าจะได้รับผลกระทบจากเศรษฐกิจโลกที่ชะลอตัวผ่านการส่งออกเป็นสำคัญ โดยการบริโภคภาคเอกชนและภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวต่อเนื่อง บ่งชี้จากการปรับเพิ่มประมาณการของ กนง. ในปี 2566 ที่คาดว่าการบริโภคภาคเอกชนจะขยายตัวได้ที่ร้อยละ 3.4 (จากเดิมร้อยละ 3.3) และจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นเป็น 22 ล้านคน (จากเดิม 21 ล้านคน) สอดคล้องกับมุมมองของ Krungthai COMPASS ที่คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะแตะระดับ 21.4 ล้านคน ในปี 2566 ซึ่งจะเป็นปัจจัยสนับสนุนต่อการฟื้นตัวของเศรษฐกิจไทยและการจับจ่ายใช้สอยภายในประเทศ อย่างไรก็ตาม ยังต้องจับตาความเสี่ยงของเศรษฐกิจโลกที่ชะลอตัวอาจส่งผลกระทบต่อภาคการส่งออกมากกว่าที่คาด

ฉมาดนัย มากนวล

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

ข่าวเด่น