บทสรุปผู้บริหาร

· SME ไทยมีบทบาทสำคัญต่อระบบเศรษฐกิจเป็นอย่างมากทั้งในด้านจำนวนผู้ประกอบการ การจ้างงาน สัดส่วนต่อ GDP และการส่งออก อย่างไรก็ดี SME ส่วนใหญ่มักประสบปัญหาในการเข้าถึงแหล่งเงินทุนโดยเฉพาะจากสถาบันการเงินในระบบ ซึ่งปัจจัยหลักอันหนึ่งที่ช่วยให้ SME สามารถเข้าถึงแหล่งเงินทุนได้คือ SME ต้องมีข้อมูลที่แสดงถึงความน่าเชื่อถือ มีศักยภาพในการดำเนินธุรกิจ ซึ่งช่วยลดความเสี่ยงจากการปล่อยสินเชื่อของสถาบันการเงินได้ ทำให้ข้อมูล Credit Rating มีความสำคัญ แต่การที่แหล่งเงินทุนจะเข้าถึงข้อมูลเหล่านี้ได้ อาจต้องมีหน่วยงานที่จัดอันดับความน่าเชื่อถือ หรือ Credit Rating Agency และหน่วยงานที่เก็บข้อมูล ได้แก่ Credit Database/ Credit Bureau เป็นต้น

· ในการจัดทำฐานข้อมูลด้านเครดิตของ SME ในหลายๆ ประเทศ พบว่านอกจากรูปแบบ Private Credit Bureau ที่ส่วนใหญ่อยู่ในประเทศพัฒนา และ Public Credit Bureau ที่มักมีหน่วยงานภาครัฐจัดให้มีตัวกลางในการรวบรวมข้อมูลด้านเครดิตของทั้งระบบแล้ว ยังมีศูนย์กลางข้อมูลด้านเครดิตอีกรูปแบบหนึ่งที่เรียกว่า Credit Risk Database (CRD) ซึ่งถูกจัดตั้งขึ้นครั้งแรกในประเทศญี่ปุ่นในปี 2544 และได้จัดตั้งคล้ายกันในฟิลิปปินส์ในปี 2564 โดยมีวัตถุประสงค์หลัก เพื่อจัดเก็บข้อมูลและจัดทำ Credit Rating สำหรับ SMEs ช่วยให้สถาบันการเงินมีข้อมูลใช้ประกอบการตัดสินใจในการให้กู้ยืมได้อย่างมีประสิทธิภาพ และเพิ่มโอกาสให้ SMEs สามารถเข้าถึงแหล่งเงินทุนด้วยต้นทุนทางการเงินที่เหมาะสมตามความเสี่ยง

· สมาคมข้อมูลความเสี่ยงด้านเครดิต หรือ CRD Association ในประเทศญี่ปุ่น ใช้ระบบการรับเข้าเป็นสมาชิกโดยประกอบด้วย บริษัทผู้รับประกันเงินกู้ (Credit Guarantor) ซึ่งเป็นสมาชิกหลัก รวมถึงสถาบันการเงินทั้งภาครัฐและเอกชน (ส่วนใหญ่เป็นธนาคารพาณิชย์เอกชน) และผู้ให้บริการ Credit Rating ทั้งนี้ฐานสมาชิกของ CRD ได้ขยายเพิ่มขึ้นเรื่อยๆ จนฐานข้อมูล CRD ได้กลายเป็น Big Data ที่สำคัญฐานหนึ่งของญี่ปุ่น ซึ่งหลักการจัดทำ Credit Rating Model เริ่มจากการนำข้อมูลของ SMEs ที่ได้มาจากสมาชิกซึ่งมีทั้ง 1) ข้อมูลทางการเงิน เช่น รายการในงบดุล และงบกำไรขาดทุน รวมถึงอัตราส่วนทางการเงินที่สำคัญต่างๆ 2) ข้อมูลที่ไม่ใช่ด้านการเงิน เช่น ข้อมูลที่ระบุว่าเป็นเจ้าของอสังหาริมทรัพย์หรือไม่ เคยล้มละลายหรือไม่ และ ปีเกิดของ CEO เป็นต้น จากนั้นนำข้อมูลเหล่านี้มาผ่านเทคนิคที่ทำให้ไม่สามารถระบุตัวตนได้ แล้วทำการประมวลผลด้วยแบบจำลอง Logit Regression ซึ่งจะได้ผลลัพธ์เป็นโอกาสของการผิดนัดชำระหนี้ หรือ Probability of Default (PD) และ Credit Rating สำหรับ SMEs ออกมา

· ผลการประเมินความน่าเชื่อถือของ SME สามารถนำมาใช้ประโยชน์ได้หลายอย่าง เช่น แหล่งทุนสามารถนำไปใช้ประกอบการกำหนดอัตราดอกเบี้ยเงินกู้ หน่วยงานค้ำประกันอาจนำไปใช้ประกอบการกำหนดค่าธรรมเนียมและวงเงินค้ำประกัน รวมทั้ง coverage ratio ผู้ประกอบการ SME นำไปใช้พัฒนาประสิทธิภาพและความน่าเชื่อถือของตนโดยการพัฒนาปัจจัยที่ยังได้คะแนนน้อย เพื่อเพิ่มโอกาสในการขอสินเชื่อในอนาคต ภาครัฐอาจนำไปใช้ในการกำหนดมาตรการและความช่วยเหลือได้ตรงตามจุดอ่อนและจุดแข็งของ SME และในส่วนของตลาดทุน การมีข้อมูลเครดิตและ Credit Rating ของ SMEs จะส่งเสริมให้เกิดผลิตภัณฑ์ทางการเงินใหม่ๆ ที่เกี่ยวข้องกับกระบวนการแปลงสินทรัพย์เป็นหลักทรัพย์ (Securitization) และ Pooled Loan ของ SME เช่น Collateralized Loan Obligation หรือ CLO ช่วยเปิดโอกาสให้ผู้ลงทุนสามารถเลือกลงทุนในผลิตภัณฑ์เครดิตผ่านกองทุนประเภทต่างๆ รวมทั้ง Private Asset ได้ในต่างประเทศ

ที่มาและความสำคัญ

SME มีความสำคัญต่อเศรษฐกิจไทย โดยอ้างอิงจากข้อมูลของ OECD ที่รายงานว่าในปี 2563 ประเทศไทยมี SME ทั้งหมด 3.13 ล้านราย คิดเป็นจำนวนกว่า 99.6% ของวิสาหกิจทั้งประเทศ ในแง่ของการจ้างงาน SME ก่อให้เกิดการจ้างงานถึง 10.7 ล้านคน คิดเป็นสัดส่วนสูงถึงร้อยละ 80 ของการจ้างแรงงานทั่วประเทศ แม้จะมีรายงานว่าการเพิ่มขึ้นของผลผลิตจาก SME เป็นไปในทางที่ดี โดยสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) รายงานผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของวิสาหกิจขนาดกลางและขนาดย่อม ไตรมาสที่ 4 ปี 2565 มีมูลค่า 1,604,487 ล้านบาท คิดเป็นสัดส่วนต่อ GDP รวมเท่ากับ 35.4% ขยายตัวถึง 2.7% ส่งผลให้ GDP SME ปี 2565 ขยายตัวได้ 4.5% แต่ข้อกังวลเรื่องความสามารถในการชำระหนี้ของ SME ยังคงเป็นเรื่องที่มีการพูดถึงอย่างต่อเนื่อง บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau: NCB) ได้เปิดเผยข้อมูลผลกระทบจากโควิด 19 ทำให้ภาระหนี้ของธุรกิจและประชาชนสูงขึ้นอย่างต่อเนื่อง โดยลูกหนี้ที่เป็น SME นิติบุคคล1 มีสินเชื่อในระบบรวม 3.93 ล้านล้านบาท และมียอดหนี้ที่เป็นหนี้เสียรวม 3.2 แสนล้านบาท คิดเป็น 7.9 % ซึ่งในภาพรวมสินเชื่อ SME มีโอกาสที่จะเป็นหนี้เสียมากกว่าสินเชื่อประเภทอื่น ๆ เนื่องจากเป็นผู้ประกอบการที่มีขนาดเล็กและมีเงินทุนหมุนเวียนน้อย อยู่ในภาคบริการและท่องเที่ยวค่อนข้างมากจึงได้รับผลกระทบเยอะจากการ Lock Down ในช่วงการแพร่ระบาดของโรคโควิด 19 ยิ่งไปกว่านั้น SME จำนวนหนึ่งยังอาจประสบปัญหาในการเข้าถึงแหล่งเงินทุน ซึ่งเป็นอุปสรรคต่อการขยายกิจการในอนาคต

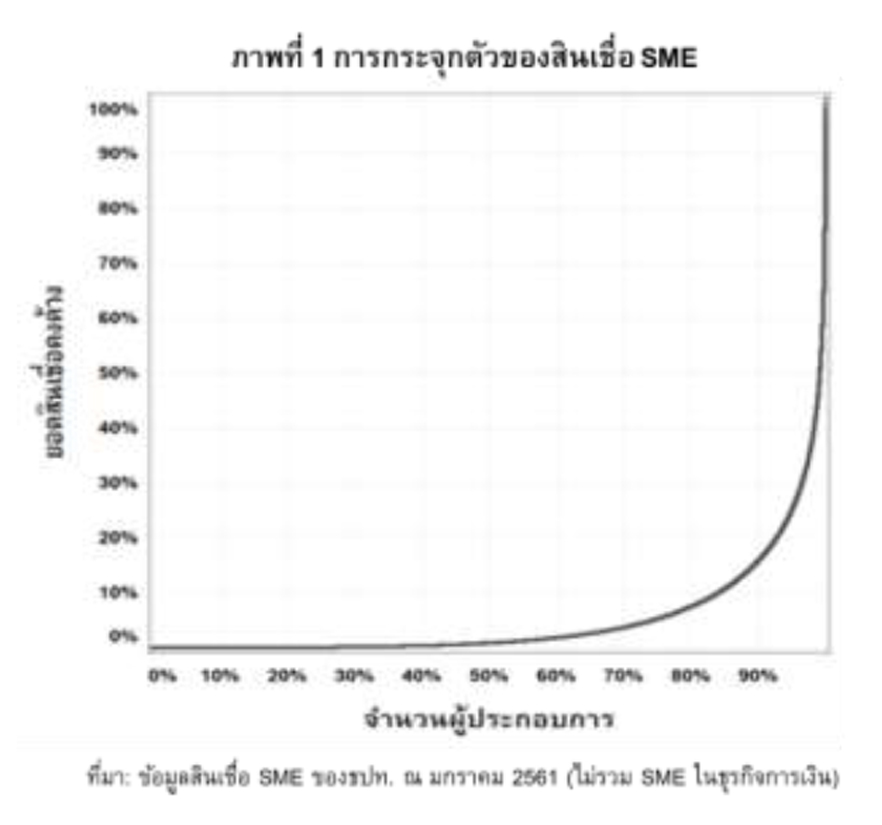

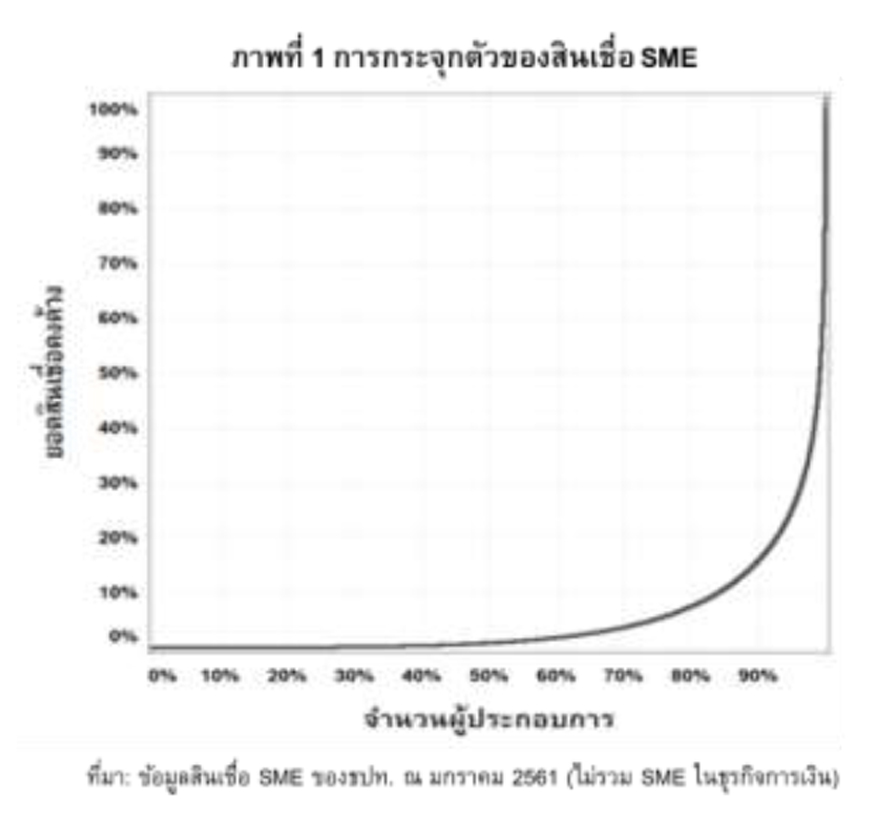

โดยส่วนใหญ่นั้น SME พึ่งพาเงินลงทุนจากธนาคารพาณิชย์เป็นหลัก อย่างไรก็ดี การปล่อยสินเชื่อให้กับผู้ประกอบการ SME นั้นยังกระจุกตัวใน SME จำนวนไม่มากที่มีความน่าเชื่อถือ ในขณะที่ SME จำนวนมากยังมีปัญหาในการเข้าถึงเงินทุน โดยเฉพาะในช่วง COVID-19 ยิ่งทำให้เห็นถึงความจำเป็นเพราะผู้ประกอบการ SME ที่ไม่สามารถหารายได้ มีบางรายต้องปิดกิจการไป แม้จะมีมาตรการช่วยเหลือจากหน่วยงานภาครัฐ และธนาคารแห่งประเทศไทย อาทิ มาตรการ Soft Loan ที่มาช่วยธุรกิจ SME แต่กลับพบว่าเม็ดเงินเหล่านี้อาจเข้าไม่ถึงธุรกิจรายเล็กๆ ที่เผชิญกับปัญหาอย่างแท้จริง โดยข้อมูลสินเชื่อของธนาคารพาณิชย์ วิเคราะห์โดย PIER (2018) พบว่าจำนวนผู้ประกอบการ SME ที่มีการใช้สินเชื่อจากธนาคารพาณิชย์มีเพียง 5.2 แสนราย ซึ่งคิดเป็นร้อยละ 17 ของจำนวนผู้ประกอบการ SME ทั้งหมดเท่านั้น และสินเชื่อจากธนาคารพาณิชย์เหล่านี้มีการกระจุกตัวสูงมาก โดยร้อยละ 84.2 ของมูลค่าสินเชื่อทั้งหมดเป็นสินเชื่อที่ให้แก่ผู้ประกอบการเพียงร้อยละ 10 เท่านั้น (ภาพที่ 1) ผลการศึกษายังพบอีกว่า ผู้ประกอบการที่ได้สินเชื่อจากธนาคารพาณิชย์โดยมากเป็นนิติบุคคลซึ่งมักมีหลักประกันและต้องการเงินทุนเยอะกว่า โดยแนวคิดทางเศรษฐศาสตร์อธิบายว่า SME อาจจะเข้าถึงสินเชื่อได้น้อย เพราะสถาบันการเงินมีต้นทุนทางธุรกรรมการเงิน (เช่น การทำเอกสาร การประเมินความเสี่ยงและติดตามหนี้) ที่ค่อนข้างคงที่ ไม่ว่าจะปล่อยสินเชื่อขนาดเล็กหรือใหญ่ ดังนั้น ต้นทุนต่อหน่วยของการปล่อยสินเชื่อให้บริษัทขนาดเล็กซึ่งต้องการเงินทุนไม่มากนักจึงสูงกว่า นอกจากนี้ ธุรกิจขนาดเล็กก็มักจะถูกประเมินว่ามีความเสี่ยงสูงเพราะข้อมูลเครดิตหรือประวัติธุรกรรมทางการเงินคลุมเครือและไม่ค่อยมีสินทรัพย์ค้ำประกัน

แม้ว่าภาครัฐได้จัดตั้งบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ซึ่งเป็นหน่วยงานที่ทำหน้าที่ค้ำประกันสินเชื่อให้แก่ SME ก็อาจมีข้อจำกัดหรือภาระเรื่องงบประมาณที่นำมาใช้ค้ำประกัน รวมทั้งอาจมีข้อจำกัดจากการขาดหน่วยงานที่รับประกันต่อ (re-guarantee) แต่ในระยะยาว สำหรับการแก้ไขปัญหาเรื่องการเข้าถึงเงินทุนของ SMEs การพัฒนาฐานข้อมูลด้านเครดิตของ SMES ยังคงมีความสำคัญเพื่อลดช่องว่างด้านข้อมูล (Information Asymmetry) ระหว่างผู้กู้และผู้ให้กู้ โดยอาศัยการวิเคราะห์ข้อมูลจำนวนมากทั้งประวัติธุรกรรมทางการเงิน ภาษี การซื้อขาย online และข้อมูลอื่นๆ ที่เกี่ยวข้อง ทำให้สามารถประเมินความเสี่ยงของผู้ขอสินเชื่อได้แม่นยำมากขึ้น นอกจากนี้ การมี credit rating ที่ดีอาจทำให้เกิดเครื่องมือทางการเงินใหม่ ๆ ซึ่งมีส่วนช่วยส่งเสริมให้ SME เข้าถึงสินเชื่อได้มากขึ้น และช่วยลดปัญหาเรื่องการไม่มีสินทรัพย์ค้ำประกัน และประวัติข้อมูลด้านเครดิตของ SME รายใหม่ๆ ได้

การพัฒนาข้อมูล credit rating ของ SME

ปัญหาความไม่สมมาตรของข้อมูล (Information Asymmetry) เป็นปัญหาหลักในการปล่อยกู้มายาวนานแล้ว เนื่องจากผู้กู้ทราบข้อมูลและคุณสมบัติของตนเองครบถ้วน ตั้งแต่รายได้ ความมั่นคงของอาชีพการงาน สินทรัพย์ พฤติกรรมการใช้เงิน ไปจนถึงความตั้งใจจริงที่จะหาเงินมาจ่ายคืนหนี้ ในขณะที่ผู้ให้กู้ไม่สามารถเข้าถึงข้อมูลเหล่านี้ได้อย่างครบถ้วน ที่มักเป็นตัวบ่งชี้ว่าสินเชื่อจะกลายเป็นหนี้เสียหรือไม่ ทำให้ผู้ให้กู้อาจต้องป้องกันความเสี่ยงโดยการปล่อยกู้ให้เฉพาะผู้กู้ที่ยินดีส่งสัญญาณ (Signal) ที่จะเป็นข้อยืนยันว่าผู้ให้กู้จะได้เงินคืน โดยสัญญาณที่มักถูกใช้ในระบบการเงินแบบดั้งเดิม อาจเป็นข้อมูลประวัติการชำระเงินกู้ที่ผ่านมาซึ่งถูกเก็บรวบรวมไว้โดยบริษัทข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) หรือหากผู้กู้ไม่เคยกู้เลย และไม่มีข้อมูลในเครดิตบูโร สัญญาณที่ผู้กู้จะส่งได้ก็มักเป็นหลักประกันที่ผู้ให้กู้ทราบมูลค่าและสามารถนำไปเปลี่ยนเป็นเงินสดได้หากผู้กู้ไม่จ่ายคืนหนี้ เช่น อสังหาริมทรัพย์ ทั้งนี้ปัญหาด้านข้อมูลเครดิตอาจลดลงได้หากมีการรวบรวมและจัดทำฐานข้อมูลที่บ่งบอกถึงความสามารถในการชำระหนี้ มาทำการประมวลผลและวิเคราะห์ข้อมูลเพื่อจัดทำเป็น “Credit Rating” ให้สถาบันการเงินหรือแหล่งเงินทุนได้ใช้ประกอบการประเมินเครดิตและให้สินเชื่อหรือสนับสนุนเงินทุนกับ SME ได้ดีขึ้น โดยการศึกษาของ Jappelli and Pagano (1993) ระบุว่าการแลกเปลี่ยนข้อมูลด้านเครดิตของลูกหนี้ระหว่างผู้ให้กู้จะช่วยลดอัตราการผิดนัดชำระ (Default Rate) และลดอัตราดอกเบี้ยเงินกู้โดยเฉลี่ยซึ่งเป็นต้นทุนทางการเงินลง ส่งผลให้สถาบันการเงินกล้าปล่อยกู้เพิ่มมากขึ้น อีกทั้ง Frame et al. (2001) พบว่าการใช้ credit scoring ในสหรัฐอเมริกาช่วยให้ธุรกิจขนาดเล็กได้รับสินเชื่อมากยิ่งขึ้น

อย่างไรก็ดี เพื่อให้เกิดการแลกเปลี่ยนข้อมูลด้านเครดิตระหว่างสถาบันการเงิน ภาครัฐจึงอาจต้องเข้ามาแทรกแซงโดยการจัดให้มีตัวกลางในการรวบรวมข้อมูล ซึ่งโดยทั่วไปแล้วเกิดในตลาดการเงินที่ไม่มี Private Credit Bureau หรือ มีปัญหาด้านกฎระเบียบหรือสถาบันที่ทำหน้าที่ปกป้องผู้ให้กู้ยังไม่เข้มแข็ง จึงเป็นที่มาของ Public Credit Bureau ซึ่งโดยโครงสร้างมักมีธนาคารกลาง หรือผู้คุมกฎระเบียบของธนาคารพาณิชย์เป็นหน่วยงานหลักในการก่อตั้ง โดยมีวัตถุประสงค์เพื่อประเมินความเสี่ยงด้านเครดิตของระบบการเงินโดยรวม และใช้เป็นเครื่องมือในการกำกับสถาบันการเงินที่มีการปล่อยกู้ในมูลค่าสูงในบางหมวดธุรกิจ (concentration risk) ควบคู่กับกลไกการเรียกเก็บเงินทุนสำรองตามกฎหมายในกรณีที่เกิดวิกฤติทางการเงิน อย่างไรก็ตาม Public Credit Bureau ยังอาจถูกก่อตั้งขึ้นเพื่อเพิ่มความเข้มงวดในการติดตามและกำกับการดำเนินธุรกิจของสถาบันการเงินและช่วยนำไปสู่การประเมิน Risk Premier ของ SME ที่มีความเสี่ยงสูงและเพื่อเพิ่มความสามารถในการวิเคราะห์เครดิตของสถาบันการเงิน

นอกจากรูปแบบ Private Credit Bureau และ Public Credit Bureau ที่เป็นตัวกลางในการรวบรวมข้อมูลด้านเครดิตของทั้งระบบแล้ว ตามรูปภาพที่ 2 ยังมีศูนย์กลางข้อมูลด้านข้อมูลเครดิตอีกรูปแบบหนึ่งที่เรียกว่า Private Credit Risk Database (CRD) ซึ่งถูกจัดตั้งขึ้นครั้งแรกในประเทศญี่ปุ่นในปี 2544 และถูกนำไปใช้ที่ฟิลิปปินส์ในปี 2564 โดยมีวัตถุประสงค์หลักเพื่อจัดเก็บข้อมูลและจัดทำ Credit Rating สำหรับ SMEs ให้สถาบันการเงินมีข้อมูลเครดิตใช้ประกอบการตัดสินใจในการให้กู้ยืมได้อย่างมีประสิทธิภาพมากขึ้น และเพิ่มโอกาสให้ SMEs สามารถเข้าถึงแหล่งเงินทุนได้ดีขึ้น นอกจากนี้ การมี Credit Rating ที่มีมาตรฐานจะช่วยสร้างความน่าเชื่อถือและส่งเสริมการออกผลิตภัณฑ์ในตลาดทุนอีกด้วย ยกตัวอย่างเช่น การแปลงสินทรัพย์ให้เป็นหลักทรัพย์ (Securitization) ในสินทรัพย์ที่เกี่ยวข้องกับเงินกู้ของ SMEs เพราะหากผู้ลงทุนสามารถคาดการณ์ความเสี่ยงในการผิดนัดชำระได้แม่นยำ ก็จะทำให้ผลิตภัณฑ์ประเภทนี้ สามารถประเมินมูลค่าได้ดีขึ้นและอาจช่วยให้มีความต้องการจากผู้ลงทุนมากขึ้น อีกทั้งภาครัฐยังอาจออกมาตราการเยียวยา SME ผ่านการเติมสภาพคล่องในยามวิกฤติได้อย่างมีประสิทธิภาพ

ภาพที่ 2 ประเภทของศูนย์กลางข้อมูลด้านเครดิตของ SME ในระดับสากล

CRD Association ในประเทศญี่ปุ่น ใช้ระบบการรับเข้าเป็นสมาชิกประกอบด้วย บริษัทผู้รับประกันเงินกู้ (Credit Guarantor) ซึ่งมีราว 50 แห่งทั่วประเทศ รวมถึงสถาบันการเงินทั้งภาครัฐและเอกชน (ส่วนใหญ่เป็นธนาคารพาณิชย์เอกชน) และ ผู้ให้บริการ Credit Rating ท้งนี้ผู้ที่เป็นหน่วยงานหลักในการจัดตั้ง CRD คือ บริษัทผู้รับประกันเงินกู้ เพราะธนาคารพาณิชย์ที่ญี่ปุ่นหากมีการปล่อยเงินกู้แก่ SME มักจะทำประกันกับบริษัทผู้รับประกันเงินกู้ เพื่อให้มีเงินชดเชยหากมีการผิดนัดชำระ ทำให้บริษัท ผู้รับประกันเงินกู้เป็นศูนย์รวมข้อมูลเกี่ยวกับงบการเงินรวมถึงข้อมูลการผิดนัดชำระของ SME นอกจากนี้ SME ยังมีหน้าที่ส่งงบการเงินบริษัททั้งก่อนกู้และหลังกู้ให้กับสถาบันการเงินอย่างต่อเนื่องเพื่อเป็นการติดตามสถานะของผู้กู้ และเมื่อเวลาผ่านไปสมาชิกของ CRD ได้ขยายเพิ่มขึ้นเรื่อยๆ จนฐานข้อมูล CRD นี้ ได้กลายเป็น Big Data ที่สำคัญฐานหนึ่งของญี่ปุ่น

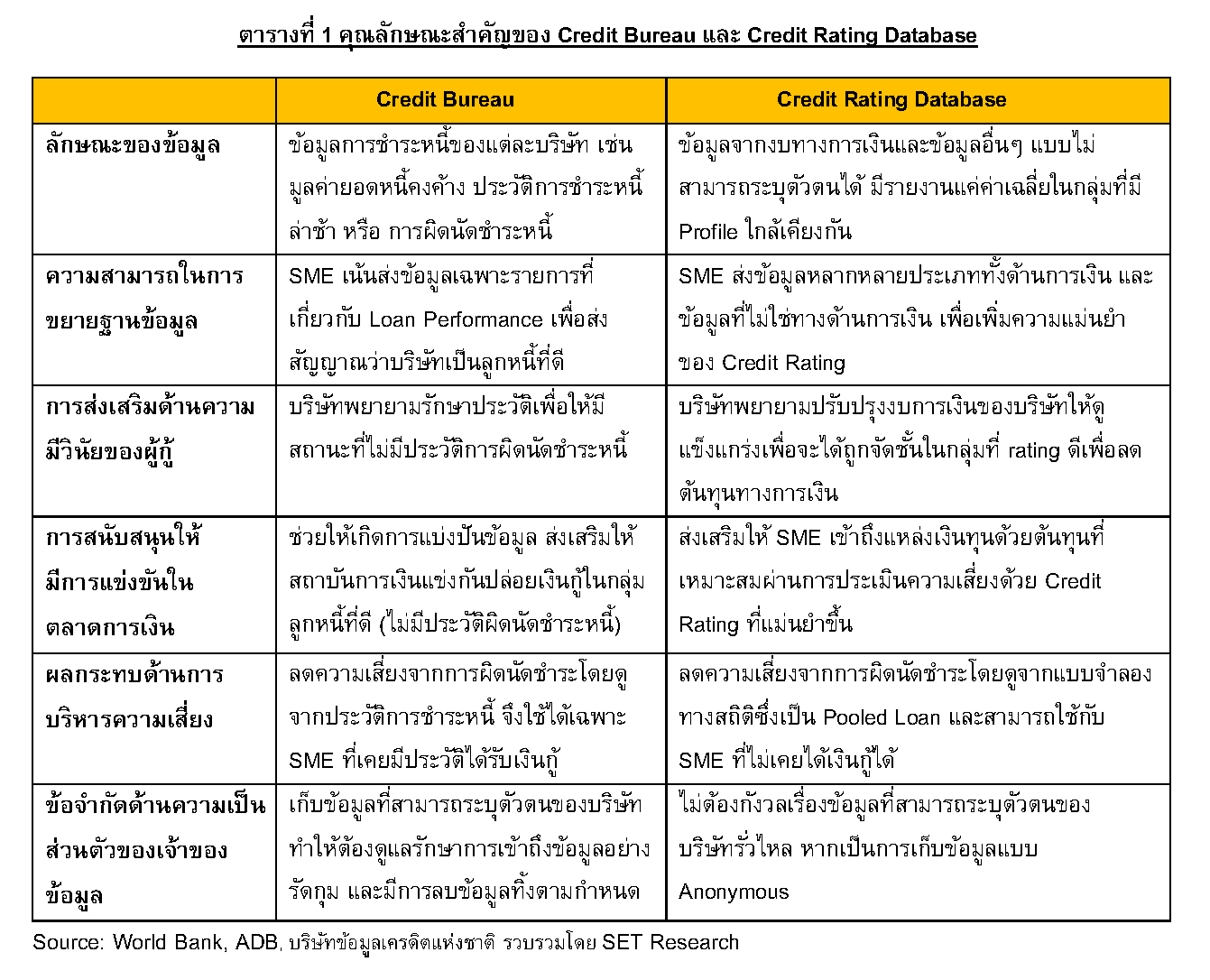

สมาคมข้อมูลความเสี่ยงด้านเครดิต หรือ CRD Association เปิดรับสมาชิกโดยต้องจ่ายค่าธรรมเนียมในการเป็นสมาชิก เพื่อเข้าถึง Credit Rating Model รวมถึงบริการด้านข้อมูลเครดิตอื่นๆ เช่น Statistical Information Service, Sample Data Service และ Consulting Service เป็นต้น ซึ่งหลักการจัดทำ Credit Rating Model เริ่มจากการนำข้อมูลของ SME ที่ได้มาจากสมาชิกซึ่งมีทั้ง 1) ข้อมูลทางการเงิน เช่น รายการในงบดุล และงบกำไรขาดทุน รวมถึงอัตราส่วนทางการเงินที่สำคัญต่างๆ 2) ข้อมูลที่ไม่ใช่ด้านการเงิน เช่น ข้อมูลที่ระบุว่าเป็นเจ้าของอสังหาริมทรัพย์หรือไม่ เคยล้มละลายหรือไม่ หรือ ปีเกิดของ CEO เป็นต้น จากนั้นนำข้อมูลเหล่านี้มาผ่านเทคนิคที่ทำให้ไม่สามารถระบุตัวตนได้ โดยรายชื่อของบริษัทจะถูกนำออก (Anonymous) เพื่อไม่ให้มี individual information reference function จากนั้นนำข้อมูลทั้งหมดเข้าสู่แบบจำลอง Logit Regression ซึ่งได้ผลลัพธ์เป็นโอกาสในการผิดนัดชำระหนี้ หรือ Probability of Default (PD) และ Credit Rating Models สำหรับ SME โดยตัวแปรต้นที่ใช้ในแบบจำลองจะเน้นในส่วนของอัตราส่วนทางการเงินและลักษณะของบริษัท มากกว่าตัวแปรที่เกี่ยวกับพฤติกรรมการขอกู้ยืมหรือการจ่ายคืนเงินกู้แบบที่มักใช้ใน Credit Bureau เพื่อให้สอดคล้องกับพันธกิจที่ต้องการประเมินความเสี่ยงด้านเครดิตของ SME รายใหม่ๆ ที่อาจไม่มีประวัติการก่อหนี้กับสถาบันการเงินมาก่อน โดย CRD มีลักษณะโดยสรุปตามตารางที่ 1

นอกจากธนาคารกลางหรือหน่วยงานภาครัฐที่ทำหน้าที่ติดตามความเสี่ยงด้านเครดิตของ SME จะสามารถใช้ Credit Rating จาก CRD นี้เพื่อวางแผนและกำหนดนโยบายแล้ว สถาบันการเงินยังสามารถนำข้อมูลส่วนนี้ไปใช้ภายในองค์กรของตนเพื่อเปรียบเทียบกับ Internal Rating Model ว่ามีประสิทธิภาพหรือไม่ หรืออาจใช้ร่วมกันกับแบบจำลองที่มีอยู่ก่อนแล้วเพื่อเพิ่มความมั่นใจในการตัดสินใจการให้กู้ยืม

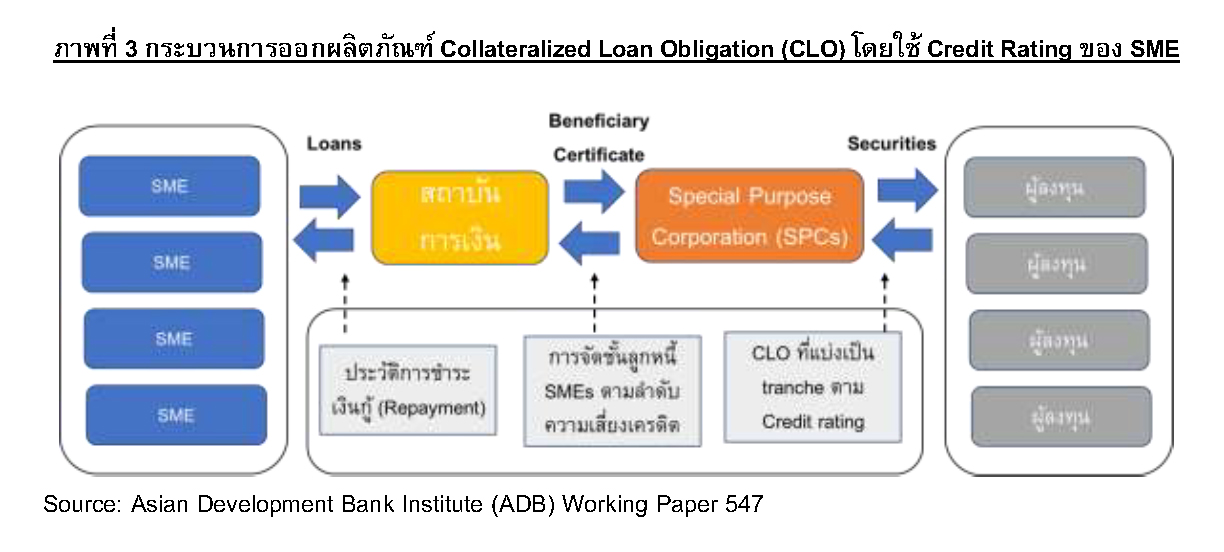

ในส่วนของตลาดทุนการเพิ่ม Credit Rating ของ SMEs อาจส่งเสริมให้เกิดผลิตภัณฑ์ทางการเงินใหม่ๆ เช่น Collateralized Loan Obligation (CLO) ซึ่งมีเป็นตัวอย่างที่มีการใช้จริงในประเทศญี่ปุ่น โดยสถาบันการเงินกว่า 160 แห่งได้นำเงินกู้ของ SME มารวมกันและแปลงสภาพเป็นหลักทรัพย์ CLO (ตามภาพที่ 3) โดยผู้ลงทุน เป็นผู้รับความเสี่ยงด้านเครดิตแต่จะได้รับผลตอบแทนเป็นรูปแบบของดอกเบี้ยตราบเท่าที่หนี้ในพอร์ตอ้างอิงยังไม่ผิดนัดชำระหนี้แต่เมื่อมีการผิดนัดชำระ (Default) เงินลงทุนจะลดลงไปตามความเสียหายที่เกิดขึ้น (Loss) เช่นเดียวกับพอร์ตหนี้ทั่วไป ดอกเบี้ยที่ได้รับก็จะลดลงไปด้วยตามสัดส่วน มองในภาพรวมอาจมีความคล้ายคลึงกับผลตอบแทนกองทุนรวมตราสารหนี้ แต่ความแตกต่างสำคัญคือ CLO สามารถมีการแบ่งเป็นกอง (Tranche) ที่จัดให้แต่ละกองแบกรับความเสี่ยงที่แตกต่างกัน ดังนั้นแต่ละกองของ CLO จึงแบกรับความเสี่ยงด้านเครดิตของหนี้หรือหนี้ที่อ้างอิงแตกต่างกันและจัดชั้นความเสี่ยงด้านเครดิตด้วย Credit Rating ของ CRD เพื่อให้ผู้ลงทุนสามารถประเมินมูลค่าและตัดสินใจลงทุนเพื่อรับผลตอบแทนตามความ ซึ่งแสดงให้เห็นว่าการมีข้อมูลที่สมบูรณ์มากขึ้น ก็เปิดโอกาสให้เกิดนวัตรกรรมทางการเงินแบบใหม่ๆ

การพัฒนาฐานข้อมูลเครดิตในประเทศไทย

SMEs ในไทยมีจำนวนมากและถือว่าเป็นกลุ่มลูกค้าเป้าหมายของธนาคารพาณิชย์ไทยมาเป็นเวลานานแล้ว ซึ่งธนาคารพาณิชย์แต่ละแห่งอาจมี Credit Rating Model ที่ใช้กันอยู่ภายในองค์กรแล้ว อย่างไรก็ดีหากต้องการให้มีการรวมศูนย์ข้อมูลเพื่อให้ครอบคลุม SMEs ในวงกว้างมากขึ้นอาจจำเป็นต้องมีหน่วยงานกลางที่เข้ามาเป็นผู้ก่อตั้งฐานข้อมูลด้านเครดิต โดย บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau: NCB) หรือ “เครดิตบูโร” ซึ่งก่อตั้งเมื่อปี 2548 โดยมีผู้ถือหุ้นหลัก ได้แก่ ธนาคารพาณิชย์ในไทยหลายแห่ง บริษัท Business Online จำกัด (มหาชน) บริษัท TransUnion Inc. ธนาคารอาคารสงเคราะห์ บริษัท พีซีซี แคปปิตอล จำกัด และสถาบันการเงินของรัฐ ได้แก่ ธนาคารออมสิน บริษัท ทิพยประกันภัย จำกัด (มหาชน) และธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อม (SME Bank) ได้ริเริ่มนำระบบ Credit Rating ตามที่ธนาคารแห่งประเทศไทยเห็นชอบให้จัดทำมาประเมินความเสี่ยงเครดิตของ SME โดยบริการดังกล่าวช่วยยกระดับการให้บริการสินเชื่อ SME ให้มีมาตรฐานสอดคล้องกับความสามารถในการชำระหนี้ โดยมีบางสมาชิกได้ใช้บริการดังกล่าว นับได้ว่าเป็นอีกแนวทางหนึ่งในการช่วยบริหารความเสี่ยงด้วยการใช้เครื่องมือด้านข้อมูลเครดิต

นอกจากนี้ สถาบันการเงินอีกแห่งที่มีข้อมูลด้านเครดิตของ SME จำนวนมากคือ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ซึ่งเป็นสถาบันการเงินเฉพาะกิจของรัฐ ภายใต้การกำกับดูแลของกระทรวงการคลัง จัดตั้งขึ้นตาม “พระราชบัญญัติบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม พ.ศ. 2534” ทำหน้าที่ช่วยเหลือวิสาหกิจขนาดกลางและขนาดย่อม (SME) ผ่านกลไกการค้ำประกันสินเชื่อ สร้างความเชื่อมั่นให้กับสถาบันการเงินในการอนุมัติสินเชื่อมากขึ้น ช่วยให้ผู้ประกอบการ SMEs ที่มีศักยภาพ แต่ขาดหลักประกัน หรือหลักประกันไม่เพียงพอได้รับวงเงินที่เพียงพอกับความต้องการ ซึ่งกำลังพัฒนา Credit Rating Model for SME ทั้งที่เป็นนิติบุคคลและบุคลลธรรมดา เพื่อพิจารณาให้ความช่วยเหลือ และสนับสนุนกลุ่ม SME ให้เข้าถึงแหล่งสินเชื่อ เทคโนโลยี และนวัตกรรม โดยแนวทางการจัดอันดับความน่าเชื่อถือของ SME โดยใช้ข้อมูลด้านที่ไม่ใช่ด้านการเงิน (non-financial data) ด้วยการพัฒนา pilot model ซึ่งมีหลักการประเมินประกอบด้วย 4 ด้าน ดังนี้ 1) ด้านเทคโนโลยี และนวัตกรรม (Technology and Innovation) 2) การบริหารจัดการธุรกิจ (Management) 3) ความสามารถทางด้านการตลาด (Marketability) 4) ความเป็นไปได้ทางธุรกิจ (Business process)

นอกจาก 2 หน่วยงานหลักที่ได้ไปแล้วข้างต้น ยังมีสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) ซึ่งมีโครงการพัฒนาระบบฐานข้อมูลการประเมินความน่าเชื่อถือของ SME หรือ SME Credit Rating database เพื่อพัฒนาระบบ SME Credit Rating ให้หน่วยงานภาครัฐสามารถนำเครื่องมือนี้มาใช้ในการประเมินขีดความสามารถของ SME เพื่อพิจารณาในการปล่อยสินเชื่อให้กับ SME ได้อย่างมีประสิทธิภาพ ซึ่งระบบ SME Credit Rating นี้มีการใช้ AI มาช่วยในการประเมินขีดความสามารถของผู้ประกอบการโดยเน้นไปที่การใช้ข้อมูลที่ไม่ใช่ข้อมูลทางการเงิน ซึ่งข้อมูลจะถูกแบ่งออกเป็น 2 ส่วน ได้แก่ 1) ข้อมูลทางด้านขีดความสามารถในการเข้าสู่ตลาดสากล 2) ข้อมูลทางด้านขีดความสามารถทางด้านการตลาด โดยใช้ข้อมูลในส่วนของการเทรนนิ่งมาจากผู้ประกอบการ SME ที่ประสบความสำเร็จในอุตสาหกรรมต่าง ๆ จำนวนมากกว่า 500 ราย อีกทั้ง ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทยมีแผนที่จ้างที่ปรึกษาเพื่อพัฒนา Credit Rating Model สำหรับใช้ประกอบการพิจารณาอนุมัติสินเชื่อและกำหนดวงเงินที่เหมาะสมในแต่ละกลุ่มความเสี่ยง (Risk Based Pricing) เช่นกัน

การพัฒนาฐานข้อมูลเครดิตเพื่อส่งเสริมการเข้าถึงแหล่งเงินทุนของ SME เป็นเรื่องที่สำคัญ และมีหลากหลายแนวทางในการพัฒนาให้สอดคล้องกับแต่ละหน่วยงาน เทคโนโลยีและการเข้าถึงข้อมูลที่มีความหลากหลายมากขึ้น ซึ่งจะช่วยส่งเสริมให้ SME เข้าถึงแหล่งเงินทุนจากสถาบันการเงินต่างๆ ได้ดีขึ้น และยังอาจช่วยให้เกิดการพัฒนาผลิตภัณฑ์ในตลาดทุน เช่น กระบวนการ Securitization และกองทุน Credit Fund ได้อีกด้วย

ข่าวเด่น