(117).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (7 ส.ค.66) ที่ระดับ 34.67 บาทต่อดอลลาร์ “แข็งค่าขึ้น” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.79 บาทต่อดอลลาร์

โดยในช่วงคืนวันศุกร์ของสัปดาห์ก่อนหน้า เงินบาททยอยปรับตัวแข็งค่าขึ้น (แกว่งตัวในกรอบ 34.60-34.81 บาทต่อดอลลาร์) หนุนโดยโฟลว์ธุรกรรมขายทำกำไรทองคำและการอ่อนค่าลงของเงินดอลลาร์ หลังยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ของสหรัฐฯ ออกมาต่ำกว่าคาด

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้นตามความต้องการสินทรัพย์ปลอดภัย (Safe Haven) ในช่วงตลาดปิดรับความเสี่ยง ก่อนจะกลับมาย่อตัวลง หลังยอดการจ้างงานสหรัฐฯ ล่าสุดออกมาแย่กว่าคาด

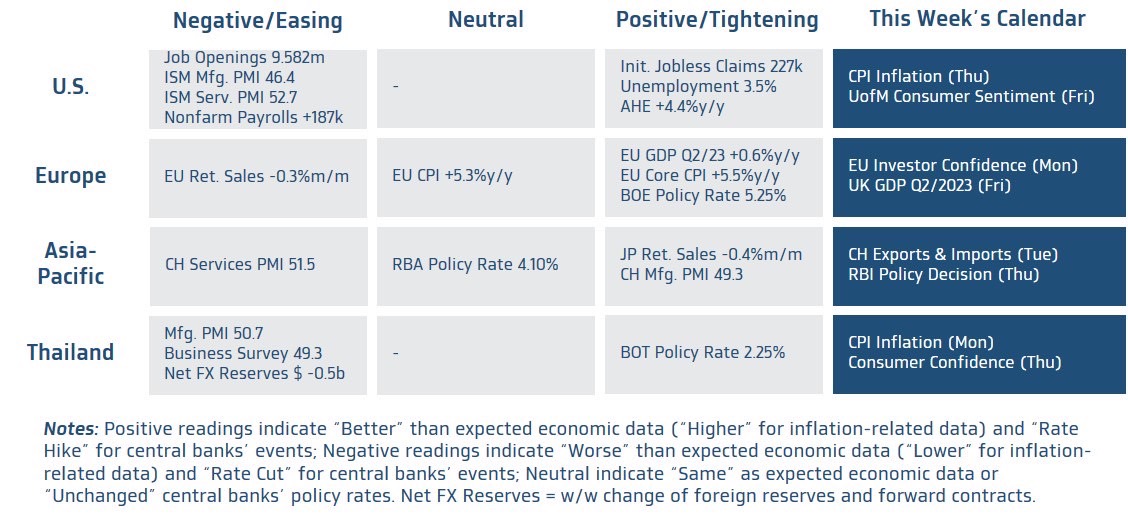

ในสัปดาห์นี้ เรามองว่า ควรจับตารายงานอัตราเงินเฟ้อ CPI ของสหรัฐฯ และไทย รวมถึง เตรียมพร้อมรับมือ ความไม่แน่นอนของสถานการณ์การเมืองในประเทศ

มุมมองเศรษฐกิจทั่วโลก

-ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานอัตราเงินเฟ้อ CPI เดือนกรกฎาคม โดยบรรดานักวิเคราะห์ต่างคาดว่า อัตราเงินเฟ้อ CPI จะอยู่ที่ระดับ 3.3% (คิดเป็นการเพิ่มขึ้น +0.2%m/m) ซึ่งอาจเพิ่มขึ้นจากเดือนก่อนหน้า ตามแรงหนุนของราคาพลังงานที่ปรับตัวสูงขึ้น อย่างไรก็ดี นักวิเคราะห์ยังคงประเมินว่า อัตราเงินเฟ้อ CPI มีแนวโน้มชะลอลงและอาจทรงตัวใกล้ระดับ 3.0%-3.5% ในช่วงที่เหลือของปีนี้ นอกจากนี้ อัตราเงินเฟ้อพื้นฐาน Core CPI ก็อาจทรงตัวที่ระดับ 4.8% และมีแนวโน้มชะลอลง ตามภาพการชะลอตัวของเศรษฐกิจ ซึ่งหากอัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐานออกมาตามคาด ผู้เล่นในตลาดอาจยังคงมองว่า เฟดจะยังไม่สามารถเดินหน้าขึ้นดอกเบี้ยต่อเนื่องได้ในการประชุมเดือนกันยายน (จาก CME FedWatch Tool ล่าสุด ผู้เล่นในตลาดยังให้โอกาสการขึ้นดอกเบี้ยต่อในปีนี้ ไม่ถึง 30%) นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตารายงานผลประกอบการของบรรดาบริษัทจดทะเบียนอย่างใกล้ชิด เนื่องจากบรรยากาศในตลาดการเงินก็อาจผันผวนไปตามการตอบรับของผู้เล่นในตลาดต่อรายงานผลประกอบการได้

- ฝั่งยุโรป – นักวิเคราะห์ส่วนใหญ่ประเมินว่า แนวโน้มเศรษฐกิจยูโรโซนที่ชะลอตัวลงต่อเนื่องและผลกระทบจากการเดินหน้าขึ้นดอกเบี้ยของธนาคารกลางยุโรป (ECB) จะส่งผลให้ดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) เดือนสิงหาคม ปรับตัวลดลงต่อเนื่องสู่ระดับ -24.5 จุด ส่วนในฝั่งอังกฤษ ตลาดมองว่า เศรษฐกิจอังกฤษอาจชะลอลงมากขึ้นในไตรมาสที่ 2 โดยเศรษฐกิจอาจไม่ขยายตัวเมื่อเทียบกับไตรมาสก่อนหน้า จากที่ขยายตัวราว +0.1%q/q ในไตรมาสแรก กดดันโดยผลกระทบต่อเนื่องจากการประท้วงหยุดงานในช่วงต้นปี และ ผลกระทบจากการเดินหน้าขึ้นดอกเบี้ยของธนาคารกลางอังกฤษ (BOE) ซึ่งนักวิเคราะห์ส่วนใหญ่ยังคงมองว่า หาก BOE เดินหน้าขึ้นดอกเบี้ยต่อเนื่อง ก็อาจส่งผลให้เศรษฐกิจอังกฤษชะลอลงมากขึ้นและเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอยได้ในช่วงปลายปีนี้หรือในช่วงต้นปีหน้า

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นแนวโน้มการฟื้นตัวของเศรษฐกิจจีน ผ่านรายงานยอดการค้าล่าสุด โดยนักวิเคราะห์ประเมินว่า ยอดการส่งออก (Exports) เดือนกรกฎาคมจะยังคงหดตัวกว่า -12.6%y/y กดดันโดยการชะลอตัวของบรรดาเศรษฐกิจประเทศคู่ค้า สอดคล้องกับรายงานดัชนี PMI ภาคการผลิตที่ยังคงอยู่ในภาวะหดตัว (ดัชนีต่ำกว่าระดับ 50 จุด) นอกจากนี้ การฟื้นตัวในประเทศที่ยังคงซบเซาจะกดดันให้ยอดการนำเข้า (Imports) ยังคงหดตัว -5.3%y/y ทั้งนี้ ในระยะถัดไป เราคาดว่า ยอดการค้าของจีน โดยเฉพาะในฝั่งนำเข้าอาจเริ่มฟื้นตัวดีขึ้น หลังทางการจีนเตรียมออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม ในส่วนนโยบายการเงิน ตลาดมองว่า ธนาคารกลางอินเดีย (RBI) อาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 6.50% เพื่อรอประเมินแนวโน้มอัตราเงินเฟ้ออีกครั้ง หลังอินเดียเผชิญภาวะน้ำท่วมและฝนตกหนัก ซึ่งอาจช่วยลดทอนผลกระทบจากภาวะแล้ง El Nino ได้ นอกจากนี้ ค่าเงินรูปี (INR) และฟันด์โฟลว์นักลงทุนต่างชาติก็มีเสถียรภาพมากขึ้น ลดแรงกดดันต่อ RBI ในการขึ้นดอกเบี้ย

- ฝั่งไทย – เรามองว่า อัตราเงินเฟ้อ CPI ในเดือนกรกฎาคมอาจปรับตัวขึ้นสู่ระดับ 0.8% (คิดเป็นการเพิ่มขึ้น +0.4%m/m) หนุนโดยการปรับตัวขึ้นของราคาสินค้าพลังงาน รวมถึงราคาสินค้าหมวดอาหาร โดยเฉพาะเนื้อสัตว์ที่ปรับตัวขึ้นต่อเนื่อง ทั้งนี้ อัตราเงินเฟ้อพื้นฐานอาจอยู่ที่ระดับ 0.9%-1.0% ซึ่งเรามองว่า อัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐานในระดับดังกล่าวอาจทำให้ คณะกรรมการนโยบายการเงิน (กนง.) ไม่ได้กังวลต่อแนวโน้มอัตราเงินเฟ้อมากนัก และเรายังคงมองว่า กนง. อาจเลือกที่จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.25% จนกว่าจะเห็นสัญญาณที่ชัดเจนว่า อัตราเงินเฟ้อมีแนวโน้มสูงกว่าคาด ซึ่งหนึ่งในปัจจัยที่อาจหนุนเงินเฟ้อได้นั้น คือ นโยบายเศรษฐกิจของรัฐบาลใหม่ ซึ่งยังมีความไม่ชัดเจน จนกว่าจะการจัดตั้งรัฐบาลจะเสร็จสิ้นเป็นที่เรียบร้อย

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า แม้ว่าเงินดอลลาร์มีโอกาสอ่อนค่าลงบ้าง แต่ความวุ่นวายของการเมืองไทยก็อาจกดดันให้เงินบาทยังไม่สามารถกลับมาแข็งค่าได้ชัดเจน ทำให้เราประเมินว่า เงินบาทอาจผันผวน sideway ในกรอบกว้าง โดยมีแนวต้านตั้งแต่โซน 34.75-35.00 บาทต่อดอลลาร์ ในขณะที่แนวรับแรกจะอยู่ในช่วง 34.50 บาทต่อดอลลาร์ อย่างไรก็ดี หากการจัดตั้งรัฐบาลมีความชัดเจนมากขึ้น เงินบาทก็สามารถกลับมาแข็งค่าขึ้นต่อเนื่องได้ตามแรงซื้อสินทรัพย์ไทยของนักลงทุนต่างชาติ

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจย่อตัวลงได้บ้าง หากอัตราเงินเฟ้อ CPI สหรัฐฯ ชะลอลงตามคาด ทำให้ผู้เล่นในตลาดยิ่งเชื่อว่า เฟดได้จบรอบการขึ้นดอกเบี้ยไปแล้ว อนึ่ง เงินดอลลาร์อาจแข็งค่าขึ้นได้ ในกรณีที่ ตลาดปิดรับความเสี่ยง (Risk-Off) จากความผิดหวังต่อผลประกอบการบริษัทจดทะเบียนหรือประเด็นสหรัฐฯ ถูกปรับลดเครดิตเรทติ้งโดย Fitch Rating จากระดับ AAA เหลือ AA+

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองไทยและบรรยากาศในตลาดการเงินโลก ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.25-35.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.50-34.80 บาท/ดอลลาร์

ข่าวเด่น