นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (18 มี.ค.67) ที่ระดับ 35.91 บาทต่อดอลลาร์ “อ่อนค่าลง”จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.78 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวผันผวนอ่อนค่าลงต่อเนื่อง (แกว่งตัวในกรอบ 35.77-35.93 บาทต่อดอลลาร์) ตามการปรับตัวขึ้นของทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ท่ามกลางความกังวลของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด (เฟดอาจลดดอกเบี้ยน้อยกว่าคาด หรือ ช้ากว่าคาด) ซึ่งกดดันทั้งราคาทองคำและค่าเงินบาท นอกจากนี้ เงินบาทยังเผชิญแรงกดดันจากการผันผวนอ่อนค่าลงของเงินเยนญี่ปุ่น (JPY) ซึ่งนอกเหนือจากการปรับตัวขึ้นของบอนด์ยีลด์ 10 ปี สหรัฐฯ เงินเยนญี่ปุ่นก็ถูกกดดันจากการปรับสถานะถือครองก่อนรับรู้ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) ในสัปดาห์นี้

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้น พร้อมบอนด์ยีลด์ 10 ปี สหรัฐฯ ที่ปรับตัวขึ้นสู่ระดับ 4.30% ท่ามกลางความกังวลของผู้เล่นในตลาดว่า เฟดอาจลดดอกเบี้ยน้อยกว่าที่ได้ประเมินไว้ หากอัตราเงินเฟ้อชะลอลงช้า

ในสัปดาห์นี้ เรามองว่าควรระวังความผันผวนในช่วงตลาดรับรู้ผลการประชุมบรรดาธนาคารกลางหลัก ทั้ง การประชุม FOMC ของเฟด การประชุมธนาคารกลางอังกฤษ (BOE) และ การประชุมธนาคารกลางญี่ปุ่น (BOJ)

มุมมองเศรษฐกิจทั่วโลก

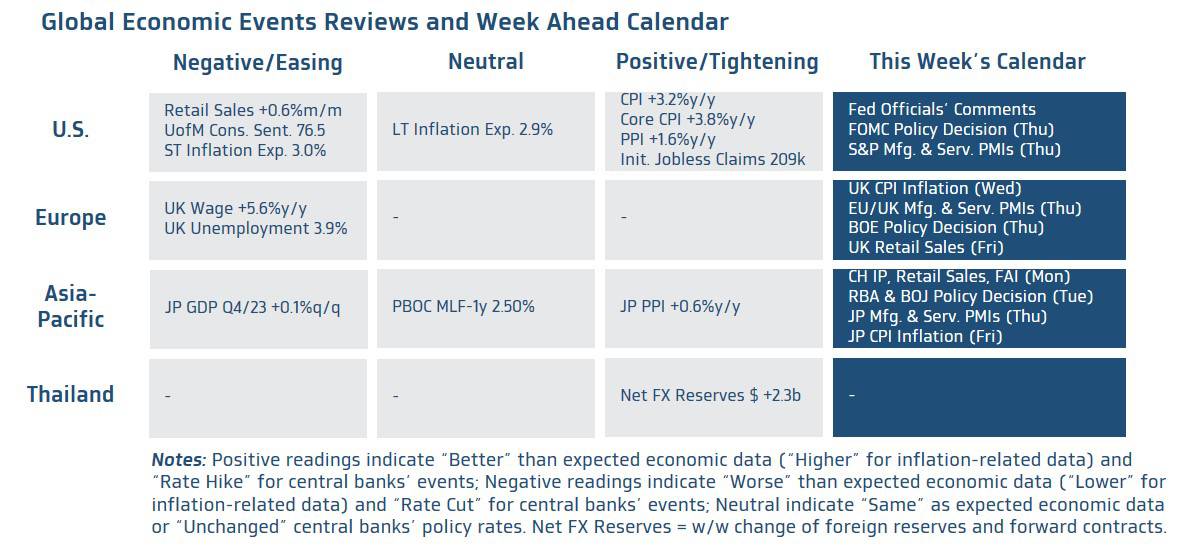

* ฝั่งสหรัฐฯ – รายงานอัตราเงินเฟ้อ CPI และดัชนี PPI ล่าสุดสหรัฐฯ ที่ออกมาสูงกว่าคาด ได้ทำให้ผู้เล่นในตลาดต่างกังวลว่า เฟดจะยิ่งไม่รีบลดดอกเบี้ยและอาจทำให้เฟดมีโอกาสปรับคาดการณ์แนวโน้มเศรษฐกิจรวมถึงคาดการณ์อัตราดอกเบี้ยนโยบาย (Dot Plot) ในการประชุม FOMC เดือนมีนาคมนี้ โดยสำหรับการประชุม FOMC ที่จะถึงนี้ เราคาดว่า เฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25-5.50% ตามที่ตลาดคาดหวัง อย่างไรก็ตาม เรามองว่า แนวโน้มเศรษฐกิจสหรัฐฯ ที่ชะลอตัวลงมากขึ้น โดยเฉพาะในส่วนการจ้างงาน และทิศทางอัตราเงินเฟ้อที่ยังคงชะลอตัวลง (แม้อาจจะชะลอตัวลงช้า) จะเป็นปัจจัยที่ทำให้ Dot Plot ใหม่ “ยังคงไม่เปลี่ยนแปลง” จาก Dot Plot ในการประชุมเดือนธันวาคม อย่างมีนัยสำคัญ กล่าวคือ คณะกรรมการ FOMC ส่วนใหญ่จะยังคงเห็นชอบให้ เฟดปรับลดดอกเบี้ยลงราว 3 ครั้งในปีนี้ และ ราว 4 ครั้งในปีหน้า ทั้งนี้ ควรระวังกรณีที่ เฟด ปรับคาดการณ์เศรษฐกิจดีขึ้น และอาจปรับ Dot Plot ใหม่ ที่สะท้อนว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่าคาดการณ์ก่อนหน้า ซึ่งจะส่งผลให้ เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้นต่อเนื่อง กดดันราคาทองคำและเงินบาทได้พอสมควร นอกเหนือจากผลการประชุม FOMC ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญ อาทิ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (Manufacturing and Services PMIs) โดย S&P Global รวมถึงยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) ที่จะช่วยประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ได้

* ฝั่งยุโรป – ผู้เล่นในตลาดจะรอติดตาม รายงานข้อมูลเศรษฐกิจของอังกฤษ ทั้ง อัตราเงินเฟ้อ CPI และดัชนี PMI ภาคการผลิตและภาคการบริการ เพื่อประกอบการพิจารณา แนวโน้มการปรับนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) ในวันพฤหัสฯ โดยเราประเมินว่า BOE อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25% พร้อมย้ำจุดยืนยังไม่รีบปรับลดดอกเบี้ยนโยบาย (อาจเริ่มลดดอกเบี้ยในช่วงปลายไตรมาสที่ 2) จนกว่าอัตราเงินเฟ้อจะชะลอตัวลงมากขึ้นจากระดับปัจจุบันแถว 4% อนึ่ง หาก BOE ส่งสัญญาณชัดเจน พร้อมลดดอกเบี้ย หรือ ประเมินภาพเศรษฐกิจอังกฤษชะลอตัวลงมากขึ้น ก็อาจกดดันให้ เงินปอนด์อังกฤษ (GBP) ผันผวนอ่อนค่าลงได้ นอกเหนือจากการประชุม BOE ผู้เล่นในตลาดจะรอจับตารายงานดัชนี PMI ภาคการผลิตและภาคการบริการของยูโรโซน พร้อมกับถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB)

* ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) โดยเราประเมินว่า BOJ อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% ตามเดิม ทว่า แนวโน้มอัตราเงินเฟ้ออาจอยู่แถวระดับเป้าหมาย 2% ได้สำเร็จ กอปรกับการฟื้นตัวเศรษฐกิจที่ดีขึ้น อาจทำให้ BOJ ส่งสัญญาณพร้อมใช้นโยบายการเงินที่เข้มงวดมากขึ้น เช่น การยกเลิก Yield Curve Control (YCC) และการเข้าซื้อสินทรัพย์ (QQE) ที่อาจจะเริ่มดำเนินการได้ในช่วงไตรมาส 2 ของปีนี้ อย่างไรก็ดี ผู้ในตลาดต่างคาดหวัง การสื่อสารที่มีความ Hawkish มากขึ้นจาก BOJ ทำให้ เงินเยนญี่ปุ่น (JPY) เสี่ยงผันผวนอ่อนค่าลงได้พอสมควร หาก BOJ ยังย้ำจุดยืนใช้นโยบายการเงินที่ผ่อนคลายต่อ นอกเหนือจากผลการประชุม BOJ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจญี่ปุ่น ทั้ง ดัชนี PMI ภาคการผลิตและการบริการ รวมถึงอัตราเงินเฟ้อ CPI เพื่อประเมินแนวโน้มนโยบายการเงินของ BOJ ส่วนในฝั่งจีน ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญรายเดือน ทั้ง ยอดค้าปลีก (Retail Sales) ยอดผลผลิตอุตสาหกรรม (Industrial Productions) ในเดือนกุมภาพันธ์ ที่จะสะท้อนแนวโน้มการฟื้นตัวเศรษฐกิจจีนได้

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า เงินบาทอาจแกว่งตัว sideways แต่ยังเสี่ยงที่จะผันผวนอ่อนค่าทดสอบโซนแนวต้านได้ไม่ยาก หากตลาดยิ่งกังวลแนวโน้มดอกเบี้ยเฟด และยังคงต้องระวังการปรับฐานต่อเนื่องของราคาทองคำ รวมถึงทิศทางสกุลเงินเอเชีย โดยเฉพาะเงินเยนญี่ปุ่นที่อาจผันผวนอ่อนค่าได้ ซึ่งจากปัจจัยข้างต้นทำให้เราประเมินว่า โซนแนวต้านยังคงอยู่ในช่วง 36.00 บาทต่อดอลลาร์ เป็นแนวต้านแรก (แนวต้านถัดไป 36.20 บาทต่อดอลลาร์) และหากเงินบาทพลิกกลับมาแข็งค่าขึ้นบ้าง การแข็งค่าก็อาจเป็นไปอย่างจำกัด โดยโซนแนวรับแรกของเงินบาทอาจอยู่ในช่วง 35.75 บาทต่อดอลลาร์ (แนวรับถัดไปแถว 35.50 บาทต่อดอลลาร์)

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจทรงตัว sideways หรือย่อตัวลงบ้าง หาก Dot Plot ใหม่ของเฟดยังคงสะท้อนว่า เฟดจะลดดอกเบี้ย 3 ครั้งในปีนี้ ทว่า เงินดอลลาร์อาจแข็งค่าขึ้น หาก Dot Plot ใหม่สะท้อนว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่า 3 ครั้ง นอกจากนี้ เงินดอลลาร์อาจได้แรงหนุนจากการอ่อนค่าของเงินเยนญี่ปุ่น (JPY) หาก BOJ ยังไม่ส่งสัญญาณใช้นโยบายการเงินที่เข้มงวดตามที่ตลาดคาดหวัง

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.50-36.20 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.85-36.00 บาท/ดอลลาร์

(257).jpg)

ข่าวเด่น