“ปัญหาหนี้ครัวเรือน” ถือเป็นประเด็นปัญหาที่มีความน่ากังวลอย่างมาก และอยู่ในวาระเร่งด่วนที่ควรได้รับการแก้ไขอย่างจริงจัง เนื่องจากตั้งแต่ช่วงการระบาดของไวรัสโควิด-19 เป็นต้นมา ผู้คนมีความสามารถในการชำระหนี้ที่ลดลง จากระดับรายได้ที่ยังฟื้นตัวกลับมาไม่เต็มที่ ส่งผลต่อไปยังภาคการบริโภคในประเทศที่ลดต่ำลงตาม กระทบลุกลามไปยังผู้ประกอบการ ภาคการผลิต ไปจนถึงการลงทุน ซึ่งส่งผลหมุนวนกันไปมาจนกลายเป็นวงจรที่ฉุดรั้งการเติบโตของเศรษฐกิจไทย โดยในช่วงปีหน้านี้ มีความเสี่ยงที่เศรษฐกิจจะเผชิญกับ Hard Landing กดดันให้ GDP ทะยานลงสู่ 1.9% ได้

ผลสำรวจจากศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย รายงานถึงภาระหนี้ครัวเรือนของไทยสูงเป็นประวัติการณ์ในปี 2567 เฉลี่ยกว่า 606,378 บาทต่อครัวเรือน และมีภาระการผ่อนชำระหนี้ต่อเดือน เฉลี่ยที่ 18,787 บาท โดยมีการทะยานของภาระหนี้สูงขึ้นอย่างต่อเนื่อง (ปี 2565 เฉลี่ย 501,711 บาทต่อครัวเรือน ปี 2566 เฉลี่ย 559,408 บาทต่อครัวเรือน) และในจำนวนของหนี้ครัวเรือนนี้ สัดส่วนของหนี้นอกระบบเพิ่มขึ้นมาถึง 30% ซึ่งสะท้อนให้เห็นถึงภาระการชำระหนี้ที่มากขึ้น จากอัตราดอกเบี้ยของหนี้นอกระบบที่อยู่ในระดับสูง

ขณะที่ข้อมูลจากทางธนาคารแห่งประเทศไทย หรือ ธปท. รายงานถึงหนี้ครัวเรือนในไตรมาส 1/67 อยู่ที่ 90.8% ของ GDP หรือเท่ากับ 16.3 ล้านล้านบาท แม้จะไม่ใช่สัดส่วนที่สูงที่สุด หากเทียบกับปี 2563 ที่เกิดการระบาดของไวรัสโควิด-19 แต่ตั้งแต่นั้นมา สัดส่วนหนี้ครัวเรือนต่อ GDP ก็ยังทรงตัวอยู่ในระดับสูง โดยยืนเหนือเกินระดับ 80% อันเป็นสัดส่วนทางเทคนิคที่ส่งผลกระทบเชิงลบต่อการบริโภคและการเติบโตเศรษฐกิจในระยะยาว ทั้งนี้ระดับที่ 90.8% ยังถือว่าสูงเป็นอันดับต้น ๆ ของโลกอีกด้วย บ่งบอกถึงความเปราะบางทางเสถียรภาพเศรษฐกิจการเงินไทยที่ต้องได้รับการแก้ไขอย่างเร่งด่วน

โดยสาเหตุของการเป็นหนี้เพิ่มมากขึ้น อ้างอิงจากการสำรวจของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย พบว่ามีสาเหตุหลักมาจาก การมีรายได้ไม่พอรายจ่าย ซึ่งในภาคครัวเรือนที่มีรายได้น้อยกว่ารายจ่าย มีสัดส่วนมากสุด 46.3% ขณะที่สัดส่วนของกลุ่มครัวเรือนที่มีรายได้สูงกว่ารายจ่าย และกลุ่มที่มีรายได้เท่ากับรายจ่าย อยู่ที่ 18.7% และ 35% ตามลำดับ ซึ่งเมื่อต้องแบกรับภาระหนี้สินที่เกิดขึ้นดังกล่าว ที่มักเกิดขึ้นในลักษณะของการผ่อนชำระ ก็ยิ่งส่งผลกระทบต่อการใช้จ่ายในอนาคตต่อไปเป็นทอด ๆ ทำให้ผู้คนประหยัดมากขึ้น มีการจับจ่ายใช้สอยน้อยลง และตัดรายจ่ายที่ไม่จำเป็นออก โดยเฉพาะลดการบริโภคสินค้าฟุ่มเฟือย ซึ่งส่วนใหญ่อยู่ในภาคการบริการและการท่องเที่ยว อีกทั้งยังลดการผูกมัดตัวเองไปกับค่าใช้จ่ายในระยะยาว เช่น ในหมวดสินค้าคงทน อย่างรถยนต์ ที่ตอนนี้ยอดขายรถยนต์ในไทยมีการหดตัวต่อเนื่อง ทำให้ในท้ายที่สุด ก็แสดงผลลัพธ์ออกมาเป็นปัญหาของการบริโภคภาคเอกชน หรืออุปสงค์ในประเทศที่มีการชะลอตัวลง กระทบต่อไปยังภาคธุรกิจ ภาคการผลิต ลามไปจนถึงภาคการลงทุน

กล่าวคือ เมื่อการบริโภคภาคเอกชนที่อ่อนแอลงค่อนข้างมาก คนไม่มีเงินเพียงพอในการซื้อของ คนที่ได้รับผลกระทบโดยตรงก็คือเหล่าผู้ประกอบการ พ่อค้าแม่ค้า และภาคการผลิต เนื่องจากผลิตสินค้าและบริการออกไปก็สามารถขายได้ต่ำ รายได้ลดลง ส่งผลให้อัตราการว่างงานของไทยปรับตัวสูงขึ้น อ้างอิงจากการวิเคราะห์ของทางศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC)ให้ข้อมูลว่า ในช่วงครึ่งปีแรกของปี 2567 อัตราการว่างงานปรับตัวสูงขึ้น 1.04% โดยเฉพาะภาคบริการ ที่พักแรมและร้านอาหาร ธุรกิจขนส่ง การขายส่งและค้าปลีก เนื่องจากถือเป็นกลุ่มสินค้าและบริการที่ฟุ่มเฟือยตามที่กล่าวไปข้างต้น อีกทั้งยังส่งผลให้ดัชนีค่าจ้างที่แท้จริงปรับลดลงต่อเนื่อง โดยเฉพาะในภาคอุตสาหกรรม ได้แก่ การผลิตอุตสาหกรรม การก่อสร้าง และภาคบริการ อาทิ บริการเกี่ยวกับอสังหาริมทรัพย์ การขนส่ง ขายส่งและค้าปลีก

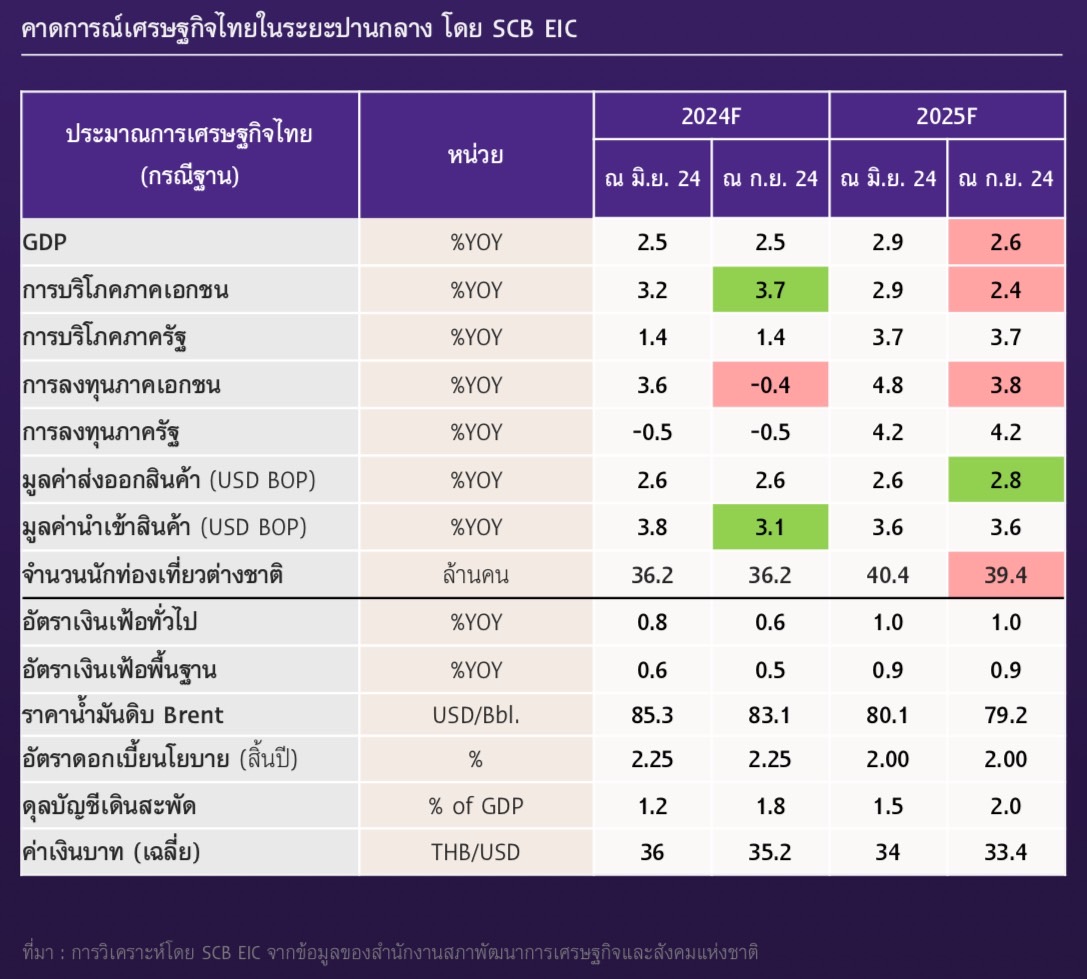

โดยปัญหาของหนี้ที่ลุกลามไปยังภาคบริการนั้น ถือว่าเป็นวาระสำคัญ เนื่องจากภาคบริการใช้แรงงานคนจำนวนมาก อีกทั้งยังเป็นเส้นเลือดใหญ่ของเศรษฐกิจไทย จึงส่งผลกระทบต่อคนและระบบเศรษฐกิจอย่างมหาศาล โดยเฉพาะการดึงดูดเม็ดเงินลงทุนให้เข้ามาในประเทศ จากการคาดการณ์ของ SCB EIC ตามภาพด้านบน ที่ปรับลดการลงทุนภาคเอกชนในปีหน้า 3.8% (จากเดิม 4.8%) เนื่องจากนักลงทุนจะพิจารณาลงทุนในประเทศใดประเทศหนึ่งจากฐานของการบริโภคในประเทศเป็นตัวตั้งก่อน ฉะนั้นเมื่ออุปสงค์ในไทยมีความอ่อนแอ เช่นในภาคอุตสาหกรรมยานยนต์ ที่หดตัวลง จากการบริโภคภาคเอกชนจะแผ่วลงมากในสินค้าคงทน ทำให้ภาคผู้ประกอบการพิจารณาไม่ลงทุนผลิตรถยนต์ในไทย ส่งผลกระทบต่อ ไปยัง Industrial Policy ที่ก็จะหมุนวนสร้างผลเสียซ้ำเติมไปยังภาคการผลิต ภาคการส่งออก ภาคการบริการ การจ้างงาน กลับเข้าสู่การมีรายได้ไม่พอรายจ่าย จนก่อเกิดเป็นปัญหาหนี้ วนเวียนเป็นห่วงโซ่ที่ฉุดรั้งการเติบโตของเศรษฐกิจไทย เนื่องจากไม่มีเงินหมุนเวียนอยู่ในระบบเศรษฐกิจ ทำให้ปี 2568 มีการปรับลดการคาดการณ์ GDP ไทย จาก 2.9% มาเป็น 2.6% เนื่องจากอัตราการขยายตัวทางเศรษฐกิจมีพัฒนาการแย่ลง และยังสามารถเกิด Worst Case ที่ GDP ในปีหน้า อาจทะยานลงสู่ 1.9% ก็เป็นความเสี่ยงที่อาจเกิดขึ้นได้

ในระยะใกล้นี้ เศรษฐกิจไทยอาจต้องฝากความหวังไว้ที่การลงทุนโดยตรงจากต่างประเทศ (FDI) แม้ปัจจุบันสัดส่วนการลงทุน FDI ของไทยค่อนข้างทรงตัว (Flash) และต่ำกว่าประเทศเพื่อนบ้านแล้วก็ตาม คงต้องคาดหวังมูลค่าการออกบัตรส่งเสริมการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่ล่าสุด มีจำนวน 1,332 โครงการ เทียบเท่ากับเงินลงทุนรวม 438,733 ล้านบาทนั้น จะนำไปสู่การลงทุนจริง ๆ ในช่วง 1 - 2 ปีข้างหน้า อันเป็นตัวแปรที่จะส่งผลดีต่อการฟื้นตัวของเศรษฐกิจไทยหรือไม่ ประกอบกับต้องรอดูว่าในรัฐบาลแพทองธาร ชินวัตร จะมีการเบิกจ่ายงบประมาณประจำปี 2567 และ 2568 ไปช่วยเหลือและปรับโครงสร้างหนี้ทั้งระบบ ซึ่งรวมถึงปัญหาหนี้สาธารณะที่อยู่ในระดับสูง ผ่านการออกมาตรการอย่างไรบ้าง เพื่อกระตุ้นให้เศรษฐกิจไทยกลับมาเติบโตขึ้นทัดเทียมการเติบโตของเศรษฐกิจโลกอีกครั้งหนึ่ง

ข่าวเด่น