.jpg)

เศรษฐกิจไทยในปัจจุบันนี้ มีพัฒนาการขยายตัวทางเศรษฐกิจที่ “โตช้าลงอย่างต่อเนื่อง” และยังมีแนวโน้มโตต่ำกว่าเศรษฐกิจโลกในช่วงปีข้างหน้า ที่นอกเหนือจากการชะลอตัวลงแบบ Soft Landing แล้ว ยังมีความเสี่ยงด้านลบที่อาจเกิดการตกต่ำทางเศรษฐกิจแบบรุนแรง หรือ Hard Landing เนื่องจากปัญหาหนี้ที่สูงขึ้นมาในระบบเศรษฐกิจไทย ทั้งประเด็นของหนี้ครัวเรือนใน Ep ที่ 1 ซึ่งส่งต่อการบริโภคภาคเอกชน ลามไปจนถึงการลงทุน และหนี้สาธารณะ ที่เกิดจากการขาดดุลทางการคลังเชิงโครงสร้าง นับตั้งแต่ช่วงการเกิดไวรัสโควิด-19 รวมถึงศักยภาพทางเศรษฐกิจไทยที่อ่อนแอลง จนทำให้ระดับหนี้สาธารณะต่อ GDP ปัจจุบันอยู่ที่ 68.6% และมีแนวโน้มทะลุเพดาน 70% ได้เร็วขึ้นอีก 1 ปี

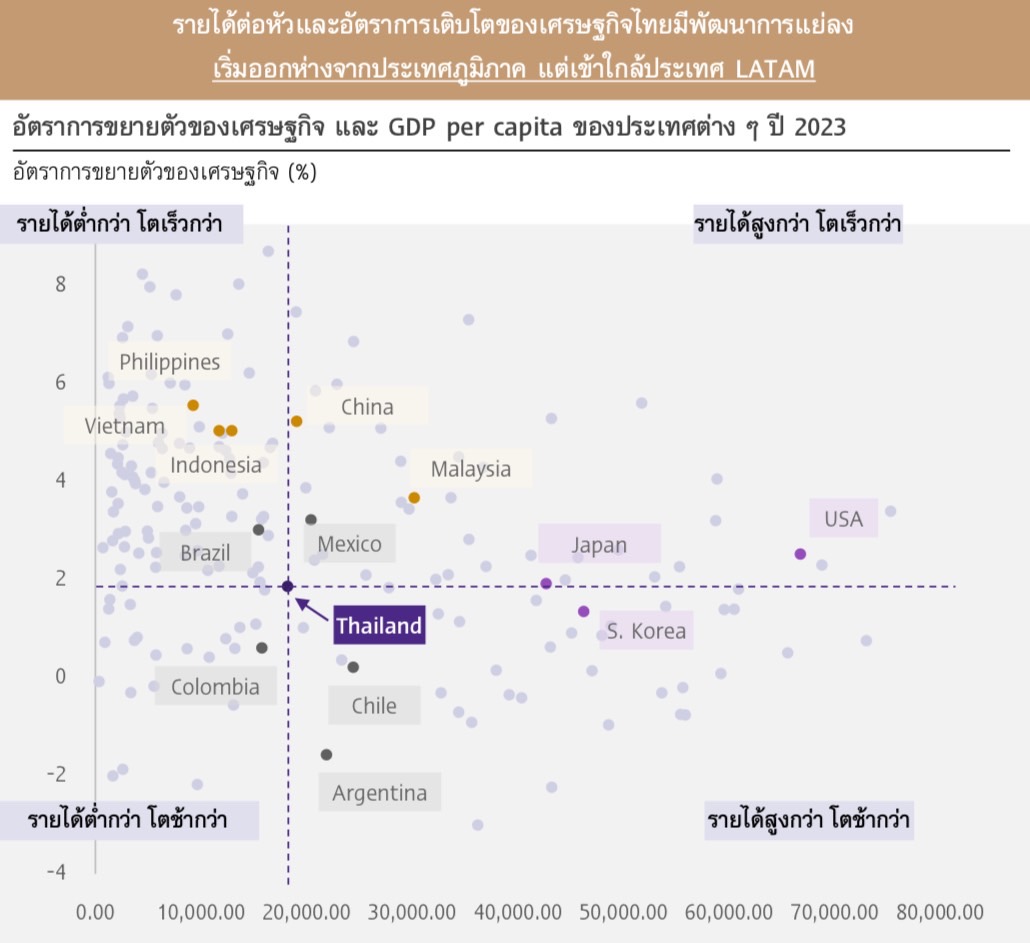

โดยทางด้านศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินเศรษฐกิจไทยขยายตัวในปี 2567 ที่ 2.5% ส่วนปี 2568 ปรับลดการคาดการณ์ GDP ไทย จาก 2.9% ลงมาเป็น 2.6% เนื่องจากอัตราการขยายตัวทางเศรษฐกิจมีพัฒนาการแย่ลง โดยเริ่มออกห่างจากกลุ่มประเทศภูมิภาคตามภาพด้านบน ที่ประเทศไทยมีการขยายตัวต่ำกว่า ทั้งในกลุ่มที่มีรายได้ต่ำกว่าไทย อาทิ ฟิลิปปินส์ เวียดนาม อินโดนีเซีย และบราซิล (แต่ประเทศเหล่านี้มีการขยายตัวทางเศรษฐกิจที่เร็วกว่าไทย) ไปจนถึงกลุ่มประเทศที่มีรายได้สูงกว่า และมีเศรษฐกิจเติบโตเร็วนำไทยไปแล้ว เช่น มาเลเซีย จีน ญี่ปุ่น สหรัฐ และ เม็กซิโก ซึ่งผลประมาณการ GDP ที่โตต่ำลงมากขึ้น เป็นเหตุให้สัดส่วนหนี้สาธารณะต่อ GDP มีแนวโน้มชนแตะระดับที่ 70% ได้เร็วขึ้นอีก 1 ปี หรือคาดการณ์ว่าจนชนระดับเพดานดังกล่าวในช่วงปี 2026-2027 เป็น “ระเบิดเวลา” ที่รอปะทุ หากรัฐบาลชุดใหม่ไม่สามารถแก้ปัญหาเชิงโครงสร้างดังกล่าวด้วยนโยบายที่มีศักยภาพเพียงพอ

โดยสาเหตุที่หนี้สาธารณะของไทย มีการปรับตัวสูงขึ้นจนอยู่ในระดับเสี่ยง เป็นเพราะ ภายหลังช่วงการเกิดไวรัสโควิด-19 รัฐบาลทั่วโลกต่างอัดฉีดเงินจำนวนมหาศาลเข้าระบบเพื่อกระตุ้นเศรษฐกิจ และช่วยเหลือภาคธุรกิจและครัวเรือน จนทำให้หนี้สาธารณะทั่วโลก รวมถึงไทยปรับสูงขึ้นอย่างรวดเร็ว ทั้งนี้การกระตุ้นเศรษฐกิจในช่วงที่ผ่านมาของภาครัฐนับว่าไม่ได้เป็นไปอย่างมีประสิทธิภาพมากนัก จากปัจจัยด้านการเมืองที่ขาดเสถียรภาพ ซึ่งทำให้เกิดการขาดดุลทางการคลังเชิงโครงสร้างตลอด 15 ปีที่ผ่านมา กล่าวคือ การจัดสรรงบประมาณของไทยมีส่วนช่วยเสริมศักยภาพเพื่อสนับสนุนการเติบโตของเศรษฐกิจในระยะยาวได้น้อย เช่น นโยบายการให้เงินอุดหนุนที่ผ่านมา เป็นการกระตุ้นเศรษฐกิจในระยะสั้นเท่านั้น แต่กลับสร้างต้นทุนต่อภาระทางการคลังและหนี้สาธารณะให้มากขึ้นไปอีก โดยหากเทียบดูแล้ว สัดส่วนงบประมาณรายจ่ายประจำอยู่ในระดับสูงกว่างบลงทุนมีสัดส่วนเพียง 20% ของงบประมาณทั้งหมดเท่านั้น

อีกทั้งการเผชิญเข้ากับอัตราดอกเบี้ยที่ปรับสูงขึ้น และศักยภาพการขยายตัวทางเศรษฐกิจของไทยที่มีแนวโน้มลดลงอย่างต่อเนื่อง จากปัญหาหนี้ครัวเรือน ที่ส่งผลต่อการบริโภคในประเทศ การผลิต การส่งออก การจ้างงาน ลามไปจนถึงการลงทุนที่ลดต่ำลง ก็ทำให้ระดับหนี้สาธารณะของไทยเติบโตขึ้นทุกปี อ้างอิงจากการวิเคราะห์ของ KKP Research พบว่า ปัจจุบันระดับหนี้สาธารณะเพิ่มขึ้นปีละประมาณ 7-8% เลยทีเดียว

ทั้งนี้ ภาพที่เห็นชัดที่สุดในการแก้ไขปัญหาระดับหนี้สาธารณะระยะสั้น คือ การที่คณะรัฐมนตรี (ครม.) ชุดใหม่ มีการสานต่อนโยบายดิจิทัล วอลเล็ต ของ ครม. ชุดก่อน โดยมีเงื่อนไขเปลี่ยนไปให้กับกลุ่มเปราะบางก่อนในช่วงครึ่งหลังของเดือนกันยายนนี้ จากงบประมาณปี 2567 ก่อนค่อยเปิดให้ลงทะเบียนในกลุ่มปกติระยะที่ 2 ซึ่งมาจากงบประมาณปี 2568 ทาง SCB EIC ประเมินว่า จะช่วยสนับสนุน GDP ปีหน้าได้ราว 0.5-0.7% นอกจากนี้ รัฐบาลก็ยังอาจมีการออกนโยบายที่ส่งเสริมการท่องเที่ยว เช่น ฟรีวีซ่าสำหรับนักท่องเที่ยวที่มีศักยภาพ การดึงดูดเทศกาล คอนเสิร์ต การแข่งขันกีฬาระดับโลกให้มาจัดที่ไทย และการส่งเสริมการเกษตร เพื่อเพิ่มมูลค่าสินค้า และช่วยให้แนวโน้มรายได้การเกษตรในปีหน้ากลับมาดีขึ้น

ดังนั้นจึงอาจต้องคาดหวังให้ทางรัฐบาลชุดใหม่ หรือรัฐบาลแพทองธาร ชินวัตร มีการออกนโยบายเศรษฐกิจเพิ่มเติม เพื่อมุ่งแก้ปัญหาเชิงโครงสร้าง ยกระดับการเติบโตทางเศรษฐกิจของไทยในระยะยาว และเร่งแก้ไขปัญหาหนี้สาธารณะของไทยให้กลับตัวลงมา ซึ่งอาจจะเป็นไปด้วยวิธีของการมองหาการเติบโตในรูปแบบใหม่ ตามคำแนะนำของ ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เช่น การสร้างความมั่งคั่งนอกพื้นที่กรุงเทพฯ และปริมณฑล ที่มีสัดส่วนธุรกิจอยู่ประมาณถึง 80% เพื่อเพิ่มการเติบโตแบบท้องถิ่น และกระตุ้นการบริโภคภายในประเทศ อันทำให้เศรษฐกิจไทยมีการเติบโตที่ยั่งยืนมากกว่าเดิม

ข่าวเด่น