HDD ลุยต่อ หรือ พอแค่นี้?

ท่ามกลางภาวะถดถอยของ HDD ในตลาดโลก อุตสาหกรรม HDD ในไทยก็ยังถือว่าอยู่ในระดับที่ดี เพราะมีการขยายฐานการผลิตของผู้ผลิตรายใหญ่ในไทย การเติบโตของตลาดข้อมูล การพัฒนาเทคโนโลยีอย่างต่อเนื่อง และความได้เปรียบทางด้านราคา

อีไอซีมองแม้ว่าปัจจุบันผู้ผลิตชิ้นส่วน HDD ในไทยยังมีโอกาสในอุตสาหกรรมนี้อยู่ แต่ควรลดการพึ่งพาจากอุตสาหกรรมนี้ลง และเตรียมพร้อมปรับตัวเพื่อรองรับการเปลี่ยนแปลงของตลาด จากการเข้ามาแทนที่ของเทคโนโลยีใหม่ๆ ในอนาคตต่อไป

จากการที่ผู้ผลิต HDD รายใหญ่ของโลกขยายกำลังการผลิตในประเทศ ส่งผลให้ไทยส่งออก HDD ได้เพิ่มขึ้น ไทยเป็นฐานการผลิต HDD (Hard Disk Drive) รายใหญ่อันดับสองของโลกรองจากจีน ประกอบไปด้วยผู้ผลิตรายใหญ่อย่าง Western Digital (WDC) กับ Seagate Technology (Seagate) และผู้ผลิตชิ้นส่วนหลายราย เช่นNidec Minebea และ TDK ทั้งนี้ จากการที่ WDC ได้ลดกำลังการผลิตที่มาเลเซีย และขยายฐานการผลิตที่จังหวัดปราจีนบุรี รวมถึง Seagate ซึ่งปิดโรงงานที่จีนและมาเลเซีย และลงทุนเพิ่มในฐานการผลิตที่จังหวัดนครราชสีมา ส่งผลให้ไทยจะสามารถส่งออก HDDเพิ่มขึ้นอย่างน้อย 15%

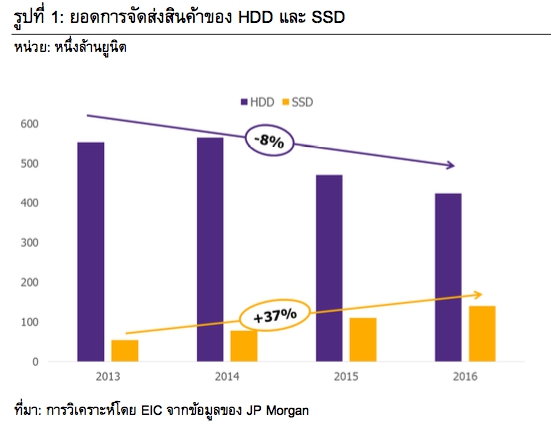

อย่างไรก็ตาม มีการนำ SSD มาใช้แทน HDD เพิ่มขึ้นอย่างต่อเนื่อง ในช่วงปี2013-2016 ยอดการจัดส่งสินค้าของ HDD ลดลงประมาณ 8% CAGR ในขณะที่ SSD(Solid State Drive) กลับเพิ่มขึ้นราว 37% CAGR ความต้องการ HDD ในตลาดโลกยังลดลงจากปีละ 420-480 ล้านลูก เหลือเพียงปีละประมาณ 300 ล้านลูกเท่านั้น ทั้งนี้ เนื่องจาก SSD ใช้ชิปหน่วยความจำ NAND ในการเก็บข้อมูลแทนการใช้จานแม่เหล็ก ทำให้มีประสิทธิภาพเหนือกว่า HDD ในหลายด้าน ทั้งเรื่องของความเร็วในการเข้าถึงข้อมูล ความเสถียรและความทนทานในการใช้งาน นอกจากนี้ ด้วยเทคโนโลยีการวางหน่วยความจำแบบใหม่ของ SSD อย่าง 3D NAND ทำให้ปัจจุบัน สามารถผลิต SSD ที่มีความจุมากกว่า HDD ด้วยต้นทุนการผลิตที่น้อยลง

อีไอซีมองว่าการส่งออก HDD ยังมีโอกาสเติบโตในระยะกลาง จากปัจจัยทางด้านราคาของ HDD ที่ถูกกว่า SSD ทั้งนี้ SSD อาจเข้ามาแทนที่ HDD ได้เมื่อต้นทุนต่อหน่วยความจุของอุปกรณ์จัดเก็บข้อมูลทั้งสองชนิดนี้ไม่มีส่วนต่างแล้ว หรือมีส่วนต่างที่น้อย เพราะการใช้งาน HDD และ SSD นั้นไม่ได้คำนึงถึงแค่ต้นทุนต่อหน่วยความจุอย่างเดียว แต่ยังรวมไปถึงต้นทุนทางอ้อม เช่น ค่าบำรุงรักษาและค่าไฟฟ้าอีกด้วย ซึ่ง SSD ได้เปรียบกว่า HDD ในด้านนี้ อย่างไรก็ตาม ปัจจุบัน HDD ยังถือว่ามีข้อได้เปรียบด้านต้นทุนต่อหน่วยความจุอยู่ เห็นได้จากราคาของ HDD ที่น้อยกว่า SSDประมาณ 4 เท่าในรุ่นความจุ 500 กิกะไบต์ (1,430 บาทกับ 5,790 บาท ตามลำดับ)*ประกอบกับต้นทุนต่อหน่วยความจุของ SSD ในช่วงนี้กลับปรับเพิ่มขึ้น ทำให้ส่วนต่างเพิ่มขึ้น เนื่องจากการขาดตลาดของ NAND ที่เป็นส่วนประกอบสำคัญในการผลิต SSDโดยมีสาเหตุมาจาก 2 ปัจจัยหลัก ได้แก่ 1) อุปทานของ NAND ลดลง เนื่องด้วยอุตสาหกรรมอยู่ในช่วงเปลี่ยนสายการผลิตจากเทคโนโลยีเดิมอย่าง 2D NAND เป็น3D NAND และ 2) อุปสงค์ของ NAND สูงขึ้น ซึ่งไม่ใช่แค่จากตลาด SSD เท่านั้น แต่เกิดจากตลาดสมาร์ทโฟนและแท็บเล็ตด้วย โดย JP Morgan คาดว่าในปี 2017 จะมีการนำ NAND ไปใช้เพื่อผลิตสมาร์ทโฟนและแท็บเล็ตถึง 8,542 ล้านชิ้น ซึ่งเพิ่มขึ้นจากปี 2016 ถึง 56% และการใช้ NAND ใน SSD มีอยู่ที่ 7,795 ล้านชิ้น เพิ่มขึ้น 46% จากปี 2016

การเติบโตของ Big data ส่งผลให้ HDD มีโอกาสเติบโตในตลาดดาต้าเซ็นเตอร์ แม้เริ่มมีการนำ SSD มาใช้อย่างแพร่หลายแล้วในกลุ่มคอมพิวเตอร์ส่วนบุคคลและดาต้าเซ็นเตอร์ระดับไฮเปอร์สเกล เช่น Amazon แต่ในยุคที่เต็มไปด้วยกระแส Big dataที่ข้อมูลเป็นปัจจัยสำคัญในการสร้างความได้เปรียบในการแข่งขันทางธุรกิจ ทำให้ความต้องการในการจัดเก็บข้อมูลเพิ่มขึ้น โดยจากรายงานของ Cisco คาดว่าในปี 2020ข้อมูลที่เก็บในดาต้าเซ็นเตอร์จะมีมากกว่าปี 2016 ถึง 3.6 เท่า ส่งผลให้ HDD จะถูกนำมาใช้ในดาต้าเซนเตอร์เพื่อใช้เก็บข้อมูลที่ไม่ได้ใช้บ่อย เช่น ข้อมูลแบ็คอัพ เพื่อลดต้นทุนการจัดเก็บขัอมูล และนำ SSD ที่มีศักยภาพสูงแต่ราคาแพง มาใช้งานในส่วนที่มีความต้องการความเร็วสูงเพื่อให้ได้การประมวลผลและการตอบสนองการเข้าถึงข้อมูลที่รวดเร็ว

ยิ่งไปกว่านั้น เทคโนโลยีของ HDD ได้มีการพัฒนาอย่างต่อเนื่อง โดยนอกจากผู้ผลิต HDD จะมีการพัฒนาเทคโนโลยีการบันทึกข้อมูลปัจจุบันอย่างเช่น SMR (Shingled Magnetic Recording) และเทคโนโลยีแก๊สฮีเลียม (Helium-filled drive) ให้มีความจุเพิ่มขึ้นแล้ว ยังมีการวางแผนพัฒนาเทคโนโลยีใหม่ๆ อย่างเช่น TDMR (Two-Dimentional Magnetic Recording) และ BPMR (Bit-Patterned Media Recording)ที่จะมาช่วยลดข้อด้อยบางส่วน เช่น เรื่องความคงทนและต่อยอดศักยภาพของ HDD ให้สูงขึ้นโดยเฉพาะด้านของความจุ ซึ่งหากการพัฒนาเทคโนโลยีเหล่านี้เป็นไปตามแผนแล้ว ความจุของ HDD ก็จะเพิ่มขึ้นจากปัจจุบันที่ 12 TB เป็น 100 TB ในปี 2025

ผู้ประกอบการไทยในห่วงโซ่อุปทาน HDD ยังมีโอกาสในอุตสาหกรรมนี้อยู่ แต่ควรปรับตัวเพื่อรับมือกับการเปลี่ยนแปลงของตลาด ทั้งนี้ ผู้ประกอบการHDD ได้แก่ ผู้ผลิต HDD ผู้ผลิตชิ้นส่วน รวมไปถึงผู้ให้บริการด้านโลจิสติกส์ โดยการที่ผู้ผลิต HDD รายใหญ่ของโลกเข้ามาลงทุนเพิ่มในไทย จะลดความเป็นไปได้ที่ผู้ผลิตHDD เหล่านี้จะย้ายฐานออกจากประเทศ ประกอบกับโอกาสเติบโตของ HDD ในตลาดดาต้าเซ็นเตอร์ ทำให้อุตสาหกรรมนี้ในไทยยังดำเนินต่อไปได้ นอกจากนี้ แม้ว่ายอดการจัดส่งของ HDD จะลดลงอย่างต่อเนื่อง แต่จำนวนส่วนประกอบที่ใช้สำหรับการผลิตอาจไม่ได้ลดลงตาม เนื่องจากผู้เล่นมีแนวโน้มหันมาเน้นผลิต HDD สำหรับกลุ่มดาต้าเซ็นเตอร์ที่ต้องการความจุสูง ทำให้ใน HDD หนึ่งลูกมีการใช้ส่วนประกอบมากขึ้นกว่าเดิม เช่น การเพิ่มจานหมุนเพื่อรองรับการเก็บข้อมูลที่มากขึ้น เป็นต้น อย่างไรก็ดี แม้ SSD จะยังไม่ได้เข้ามาแทนที่ HDD โดยสมบูรณ์ในเร็ววันนี้ แต่ผู้ประกอบการก็ควรเริ่มเตรียมพร้อมปรับตัวเพื่อรองรับการเปลี่ยนแปลงของตลาดในอนาคตต่อไป

.png)

.png)

.png)

ข่าวเด่น