นางสาวกุลยา ตันติเตมิท ผู้ตรวจราชการกระทรวงการคลัง ในฐานะโฆษกกระทรวงการคลัง เปิดเผยว่า เมื่อวันที่ 16 มกราคม 2561 คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ..) พ.ศ. .... และร่างกฎกระทรวง ฉบับที่ .. (พ.ศ. ....) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (มาตรการภาษีเพื่อสนับสนุนการมีบุตร) ตามที่กระทรวงการคลังเสนอ ทั้งนี้ การเสนอร่างกฎหมายที่เกี่ยวข้องกับมาตรการภาษีเพื่อสนับสนุนการมีบุตรดังกล่าวเป็นการดำเนินการตามมติคณะรัฐมนตรีเมื่อวันที่ 23 พฤษภาคม 2560 ที่เห็นชอบในหลักการให้กระทรวงการคลังดำเนินมาตรการภาษีเพื่อสนับสนุนการมีบุตร ซึ่งเป็นส่วนหนึ่งของมาตรการรองรับสังคมผู้สูงอายุแบบบูรณาการ ตามที่กระทรวงการคลังเสนอ สำหรับรายละเอียดของร่างกฎหมายที่เกี่ยวข้องกับมาตรการภาษี เพื่อสนับสนุนการมีบุตรสรุปได้ ดังนี้

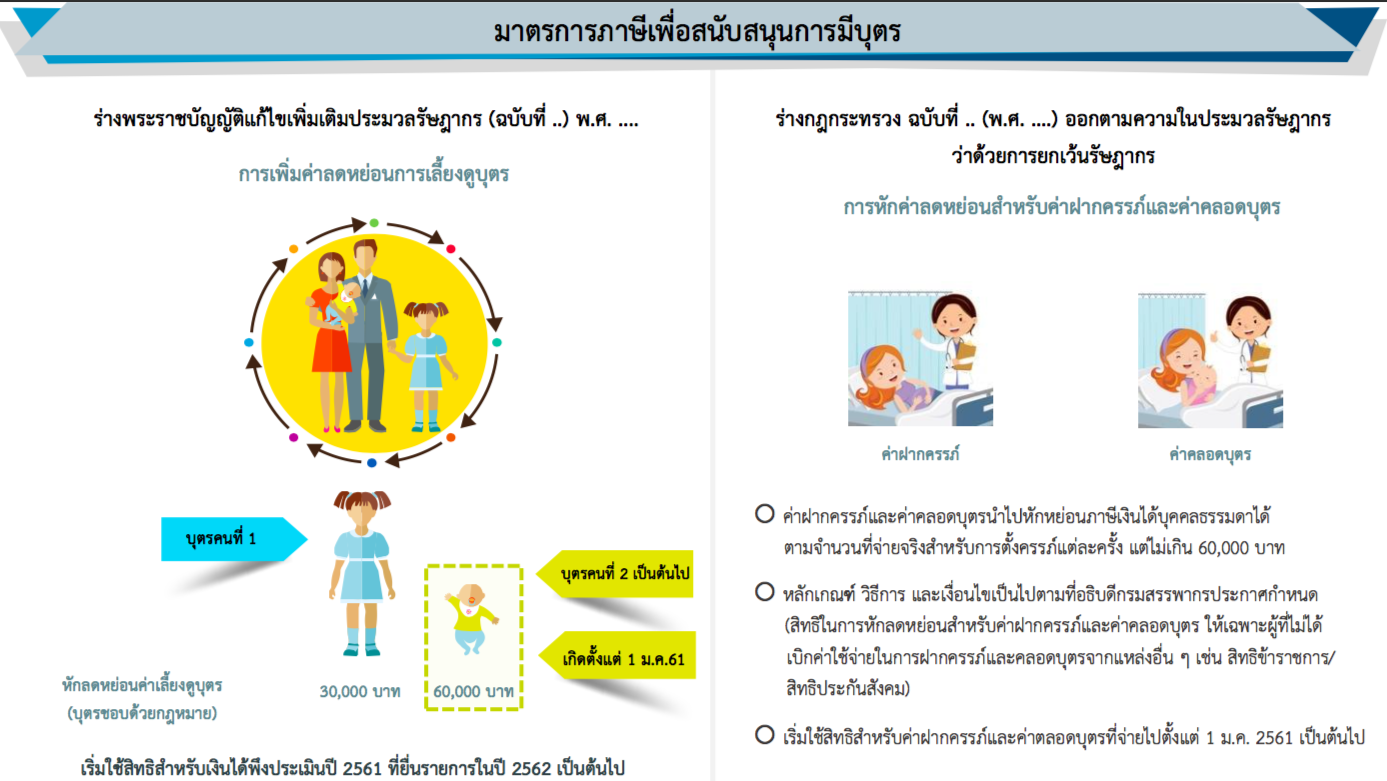

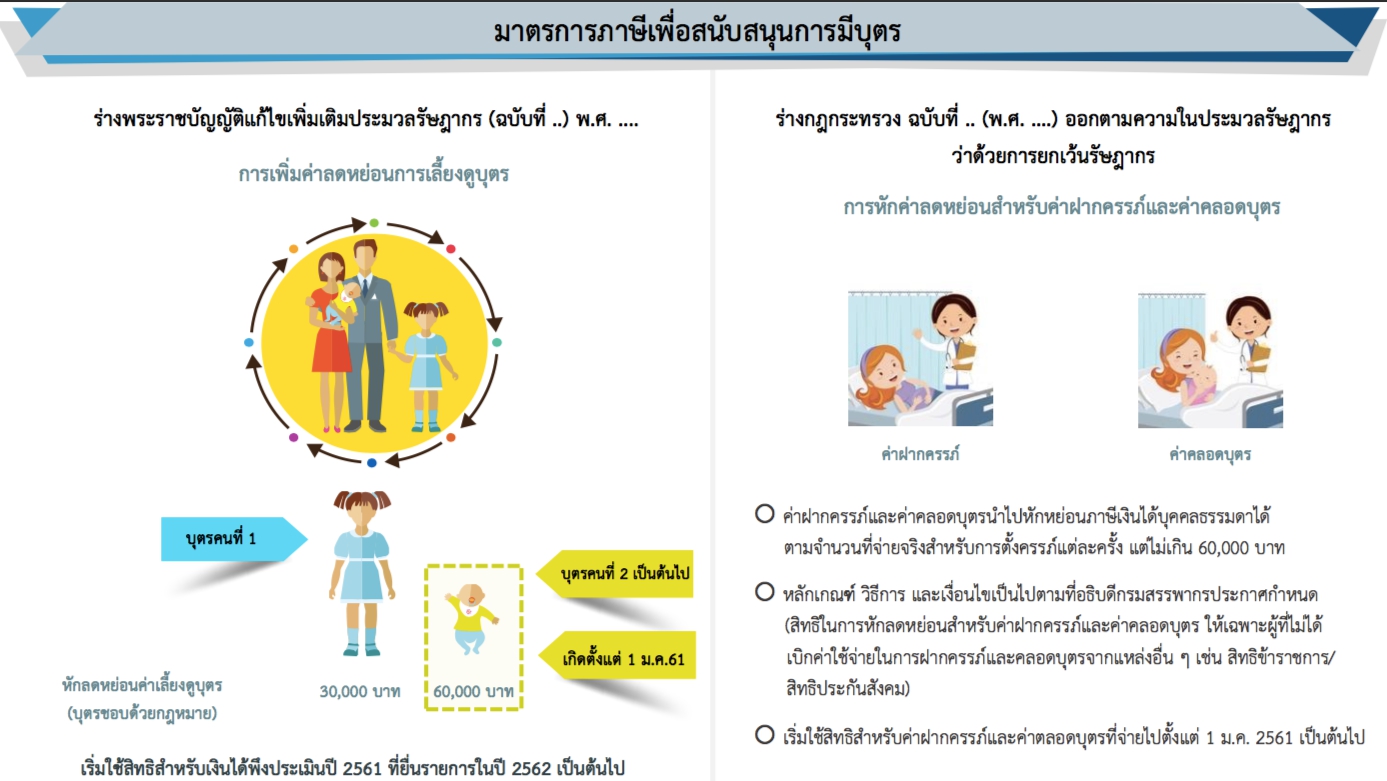

1. ร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ..) พ.ศ. .... กำหนดให้ปรับเพิ่มค่าลดหย่อนบุตรชอบด้วยกฎหมายตั้งแต่คนที่ 2 เป็นต้นไปของผู้มีเงินได้ หรือของสามีหรือภริยาของผู้มีเงินได้ ซึ่งเกิดตั้งแต่ปี 2561 เป็นต้นไป ทั้งนี้ ไม่ว่าบุตรคนก่อนหน้าจะมีชีวิตอยู่หรือไม่ ให้หัก ค่าลดหย่อนได้เพิ่มอีก 30,000 บาทต่อคนต่อปีภาษี และให้ใช้บังคับสำหรับเงินได้พึงประเมินประจำปีภาษี 2561 ที่จะต้องยื่นรายการในปี 2562 เป็นต้นไป

2. ร่างกฎกระทรวง ฉบับที่ .. (พ.ศ. ....) ออกตามความในประมวลรัษฎากร ว่าด้วย การยกเว้นรัษฎากร กำหนดให้ผู้มีเงินได้หรือคู่สมรสสามารถนำค่าฝากครรภ์หรือค่าคลอดบุตรไปหักเป็น ค่าลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาตามจำนวนที่จ่ายจริงสำหรับการตั้งครรภ์แต่ละคราว แต่ไม่เกิน 60,000 บาท หากการจ่ายค่าฝากครรภ์และค่าคลอดบุตรเกิน 1 ปีภาษีสำหรับการตั้งครรภ์ แต่ละคราว ให้หักลดหย่อนตามจำนวนที่จ่ายจริงในแต่ละปีภาษี แต่เมื่อรวมกันแล้วต้องไม่เกิน 60,000 บาท ทั้งนี้ สำหรับค่าฝากครรภ์และค่าคลอดบุตรที่จ่ายไปตั้งแต่วันที่ 1 มกราคม 2561 เป็นต้นไป ห้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

อย่างไรก็ดี สิทธิในการหักลดหย่อนสำหรับค่าฝากครรภ์และค่าคลอดบุตรข้างต้นห้เฉพาะผู้ที่ไม่ได้มีการเบิกค่าใช้จ่ายในการฝากครรภ์และคลอดบุตรจากแหล่งอื่น ๆ เช่น สิทธิประกันสังคม สิทธิข้าราชการ เป็นต้น ซึ่งหลักเกณฑ์และเงื่อนไขดังกล่าวจะเป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนดต่อไป

ทั้งนี้ มาตรการภาษีเพื่อสนับสนุนการมีบุตรดังกล่าวจะเป็นมาตรการในการจูงใจให้ประชาชนซึ่งเป็นผู้มีเงินได้มีบุตรเพิ่มมากขึ้น รวมทั้งจะเป็นการสนับสนุนให้บุตรได้รับการเลี้ยงดูให้เติบโตอย่างมีคุณภาพ เพื่อเป็นการเตรียมความพร้อมรองรับการเปลี่ยนแปลงโครงสร้างประชากรของประเทศ และส่งผลให้ในระยะยาวมีสัดส่วนประชากรวัยแรงงานเพิ่มขึ้นเพื่อเป็นกำลังในการขับเคลื่อนเศรษฐกิจของประเทศต่อไป

โดยหลังจากนี้ จะเป็นขั้นตอนการตรวจพิจารณาร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ..) พ.ศ. .... ของสำนักงานคณะกรรมการกฤษฎีกา ซึ่งเมื่อแล้วเสร็จ จะเข้าสู่กระบวนการพิจารณาของสภานิติบัญญัติแห่งชาติ และนำขึ้นทูลเกล้าฯ ถวายเพื่อลงพระปรมาภิไธย ก่อนจะลงประกาศในราชกิจจานุเบกษาต่อไป

ข่าวเด่น