ที่ผ่านมาภาครัฐและภาคเอกชนให้การสนับสนุน มนุษย์เงินเดือนและผู้ลงทุนทั่วไป ออมเงินโดยการลงทุนผ่าน กองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ซึ่งไม่เพียงแต่สนับสนุนเพียงเท่านั้น แต่ก็ยังให้สิทธิ์ประโยชน์ด้านภาษีแก่ผู้ลงทุน โดยสามารถนำมาลดหย่อนภาษีได้

ดังนั้นหากคุณลงทุนผ่านกองทุนรวม LTF และ RMF แล้วคุณไม่วางแผนให้ดีก็มีสิทธิเสียโอกาสทางภาษีและอาจต้องเผชิญกับปัญหาขาดทุน จากการตัดสินใจลงทุนผิดจังหวะเวลาได้เช่นกัน

โดยเฉพาะนักลงทุนมือใหม่จำนวนมาก ซึ่งยังอยู่ในวัยที่เพิ่งเริ่มทำงานไม่นานและยังไม่เคยวางแผนภาษี อีกทั้งยังไม่เคยมีประสบการณ์ลงทุนภายใต้ความผันผวนของตลาดหุ้น อาจจะพยายามหากลยุทธ์การลงทุนในกองทุนรวม LTF และกองทุนรวม RMF เพื่อประหยัดภาษี ด้วยการติดตามสถิติการลงทุนว่า ควรนำเงินไปลงทุนในช่วงไหน ถึงจะได้ราคาหน่วยลงทุนที่ถูกที่สุด

แต่หากคุณไปดูสถิติย้อนหลังของราคาหุ้นและกองทุนรวมในตลาดหลักทรัพย์ฯคงไม่มีใครคาดเดาอนาคตได้ถูกต้องเสมออยู่แล้ว บางปีซื้อต้นปีถูกกว่า บางปีราคาต่ำที่สุดก็อยู่ตรงกลางปีได้เหมือนกัน

ดังนั้นเมื่อคุณ ยังไม่แน่ใจว่าจะลงทุนด้วยกลยุทธ์อย่างไร วิธีที่ง่ายที่สุดในการวางแผนภาษีพร้อมๆกับการเปลี่ยนเงินออมเป็นเงินลงทุนนั้น มิสเตอร์ตลาดหลักทรัพย์ฯ

แนะนำให้เริ่มทำโดยการวางแผนกันเป็นรายเดือนและทยอยลงทุนอย่างมีวินัยเพื่อให้ประสบความสำเร็จ ซึ่งคุณลองทำ “3 ขั้นตอนลงทุน ใน LTF หรือ RMF ให้คุ้มค่า” ดังนี้

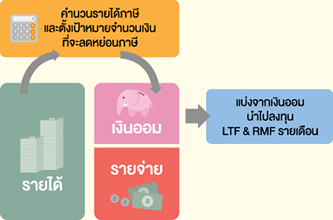

สิ่งแรกที่คุณต้องลงมือทำ คือ ประมาณการรายได้ในแต่ละปี โดยเฉพาะคุณถ้าเป็นมนุษย์เงินเดือน ที่มีรายได้สม่ำเสมอจะเป็นเรื่องง่าย เพราะทราบฐานเงินเดือนที่แน่นอน

หรือหากคุณมีอาชีพอื่นๆ ที่ไม่มีรายได้ที่แน่นอน เช่น ฟรีแลนซ์ คุณก็อาจจะใช้วิธี ประมาณการรายได้จากปีก่อนหน้า และวางแผนเพิ่มเติมเมื่อเห็นว่ามีรายได้มากขึ้น

ต่อมาคุณก็ต้องเริ่มวางแผนการลงทุนเพื่อลดหย่อนภาษี เมื่อคุณคำนวณรายได้ในเบื้องต้นแล้วก็จะรู้ว่า เมื่อมีการหักค่าใช้จ่ายและการลดหย่อนภาษีพื้นฐานแล้วจะเหลือเงินได้สุทธิ ที่ใช้ในการคำนวณภาษีเท่าไหร่ ให้คุณลองคำนวณดูว่า จะจัดสรรเงินจำนวนเท่าไหร่ไปใช้ลดหย่อนภาษีเพิ่มเติม

โดยปกติแล้วคุณสามารถซื้อกองทุนรวม LTF และ RMF ได้อย่างละไม่เกิน 15% ของรายได้ แต่ไม่เกิน 500,000 บาท

“ที่สำคัญคืออย่าซื้อเกินสิทธิ เพราะจะไม่ได้รับสิทธิประโยชน์ทางภาษี แถมยังต้องจ่ายภาษีในส่วนกำไรของจำนวนที่เกินอีกด้วย”

สิ่งที่ควรดำเนินการต่อ คือ บริหารรายรับรายจ่ายให้เกิดเงินออมตามแผน เมื่อคุณคำนวณเงินที่จะนำไปลดหย่อนภาษีได้แล้ว ก็เริ่มต้นทยอยลงทุนในจำนวนเท่าๆกันในแต่ละเดือน วิธีนี้เรียกว่า การลงทุนแบบ Dollar Cost Averaging (DCA) เพื่อเป็นการถัวเฉลี่ยต้นทุนและช่วยสร้างวินัยในการลงทุนได้ด้วย

ตัวอย่างเช่น เมื่อเงินเดือนออก ก็กำหนดให้ธนาคารหักเงิน 10,000 บาท ไปซื้อ LTF และ RMF ให้โดยอัตโนมัติ ทุกวันที่ 1 ของเดือน โดยที่ไม่ต้องคำนึงถึงราคาเคลื่อนไหวของกองทุนรวม

สำหรับตัวอย่างการลงทุนแบบ DCA ในตารางข้างล่างนี้ คุณจะเห็นได้ว่า ตลอดทั้งปีราคากองทุนรวมมีการปรับตัว ขึ้นลงตลอด ซึ่งหากคุณทยอยซื้อทุกเดือนก็จะทำให้ต้นทุนราคาเฉลี่ยถูกกว่าเก็บเงินซื้อเป็นก้อนในบางเดือนได้

ที่สำคัญคุณไม่ต้องคอยจับจังหวะการลงทุนให้ยุ่งยาก เมื่อราคากองทุนรวมลดลงคุณก็จะได้จำนวนหน่วยลงทุนที่มากขึ้น ขณะเดียวกันเมื่อราคากองทุนรวมเพิ่มขึ้น คุณจะมีความมั่งคั่งมากขึ้นนั่นเอง

ดังนั้นคุณจะเห็นได้ว่าหากคุณมีการวางแผนภาษีด้วยการทยอยสะสมหน่วยลงทุนในกองทุนรวม LTF และ RMF ในระยะยาว เมื่อมูลค่าหน่วยลงทุนเพิ่มมากขึ้นเรื่อยๆก็ย่อมทำให้ความมั่งคั่งของคุณเพิ่มมากขึ้นเช่นเดียวกัน

ขอเพียงแค่คุณเลือกกองทุนรวมที่มีผลตอบแทนดีสม่ำเสมอภายใต้ระดับความเสี่ยงที่คุณยอมรับได้ รวมทั้งรักษาวินัยการลงทุนได้ตลอดรอดฝั่ง เพียงเท่านี้คุณก็สามารถประสบความสำเร็จจากการลงทุนได้ไม่ยากนัก

ข่าวเด่น