เศรษฐกิจโลกเข้าสู่ภาวะการชะลอตัวอย่างชัดเจนแล้วสะท้อนจาก IMF ที่ล่าสุดปรับลดคาดการณ์ GDP Growth โลกลง นับเป็นครั้งที่ 4ของปีนี้ โดย IMF คาด GDP Growth ปี 2562 ขยายตัว 3% จากเดิมคาด 3.2% เป็นการขยายตัวต่ำสุดนับตั้งแต่เกิดวิกฤติ Sunprime ในปี 2552 ส่วนปี 2563 คาด 3.4% ลดลงจากเดิมที่คาด 3.5%

IMF ยังได้ปรับลดปริมาณการค้าโลก (World Trade Volume) ปี 2562 เหลือเพียง 1.1% และปี 2563 ขยายตัวเหลือ 3.2% จากเดิมที่คาด 2.5% และ 3.7% ตามลำดับ หลักๆเป็นผลกระทบจากสงครามการค้าระหว่างสหรัฐฯกับจีนยืดเยื้อ กระทบวงกว้าง, การเปลี่ยนแปลงมาตรฐานการปล่อยก๊าซของภาคยานยนต์ยุโรป กระทบต่อภาคการผลิต, ความไม่แน่นอนของ Brexit เป็นต้น

ฝ่ายวิจัยบล.เอเซียพลัส หรือ ASPประเมินว่าการปรับลดคาดการณ์ GDP Growthและปริมาณการค้าโลกของ IMF สะท้อนความเสี่ยงที่ยังมีอยู่ในอนาคต ตอกย้ำให้ทั่วโลกต้องเดินหน้ากระตุ้นเศรษฐกิจผ่านทั้งนโยบายการคลัง เช่น การลดภาษีหรือออกมาตรการกระตุ้นเศรษฐกิจต่างๆ แต่เนื่องจากบางประเทศมีข้อจำกัด เช่น เผชิญปัญหาหนี้สูง หรืองบประมาณไม่เพียงพอ การกระตุ้นอาจยังไม่เพียงพอ

จึงเชื่อว่าทั่วโลกจะยังคงเดินหน้ากระตุ้นเศรษฐกิจผ่านนโยบายการเงินมากกว่า เห็นได้จากหลายประเทศ ยังคงเดินหน้าใช้นโยบายการเงินผ่อนคลาย เช่น มาตรการผ่อนคลายเชิงปริมาณ Quantitative Easing (QE) หรือ การพิมพ์เงินเพื่อซื้อตราสารทางการเงินจากธนาคารพาณิชย์หรือสินทรัพย์ประเภทอื่น เพื่อเพิ่มสภาพคล่องเข้าสู่ระบบเศรษฐกิจ เช่น ยุโรป หลังจากเดือนก.ย.2562 ที่ผ่านมา ธนาคารกลางยุโรป (ECB) กลับมามาตรการซื้อพันธบัตร (QE) อีกครั้งวงเงิน 2 หมื่นล้านยูโรต่อเดือน โดยจะเริ่มตั้งแต่วันที่ 1 พ.ย.2562 ซึ่งเป็นลักษณะปลายเปิด หรือไม่ได้กำหนดกรอบระยะเวลาดำเนินการ ญี่ปุ่น ใช้นโยบาย QQE เดือนละ 80 ล้านล้านเยนต่อปี สหรัฐฯประกาศจะเริ่มเข้าซื้อ Treasury bills หรือตั๋วเงินคลังระยะสั้นที่มีอายุต่ำกว่า 1 ปี วงเงินรวม 6 หมื่นล้านเหรียญฯต่อเดือน มีผลตั้งแต่วันที่ 15 ต.ค.2562 ไปจนถึงไตรมาส 2 ปี 2563 และเข้าทำธุรกรรม Open Market Operations (OMOs) เช่น ผ่าน Term repo 2 ครั้งต่อเดือนครั้งละ 3.5 หมื่นล้านดอลลาร์ Overnight repo ทุกวัน วันละ 7.5 หมื่นล้านดอลลาร์

ฝ่ายวิจัยฯเชื่อว่าธนาคารกลางต่างๆยังจำเป็นต้องลดดอกเบี้ยนโยบายลงอีก โดยเฉพาะสหรัฐฯ Fed น่าจะลดดอกเบี้ยลง 0.25% จากปัจจุบัน 2% มาที่ 1.75% ขณะที่ไทยคาดว่ากนง.จะปรับลดดอกเบี้ยฯลง 0.25% เหลือ 1.5% ในการประชุมที่เหลืออีก 2 ครั้งคือวันที่ 6 พ.ย. และวันที่ 18 ธ.ค.2562 แต่ให้น้ำหนักการประชุมรอบเดือนพ.ย.ที่มีโอกาสเห็นการปรับลดดอกเบี้ยมากกว่า

ท่ามกลางเศรษฐกิจโลกที่ชะลอตัว ประเทศต่างๆต้องออกมาตรการกระตุ้นเศรษฐกิจ ผ่านการใช้นโยบายการเงินแบบผ่อนคลายที่เริ่มเข้มข้นขึ้น โดยนอกจากจะลดดอกเบี้ยฯแล้ว ยังใช้มาตราการอัดฉีดเม็ดเงินเข้าระบบ คาดว่าจะส่งผลดีต่อสินทรัพย์เสี่ยงในระยะถัดไป โดยเฉพาะตลาดหุ้นของประเทศกำลังพัฒนา รวมถึงไทย

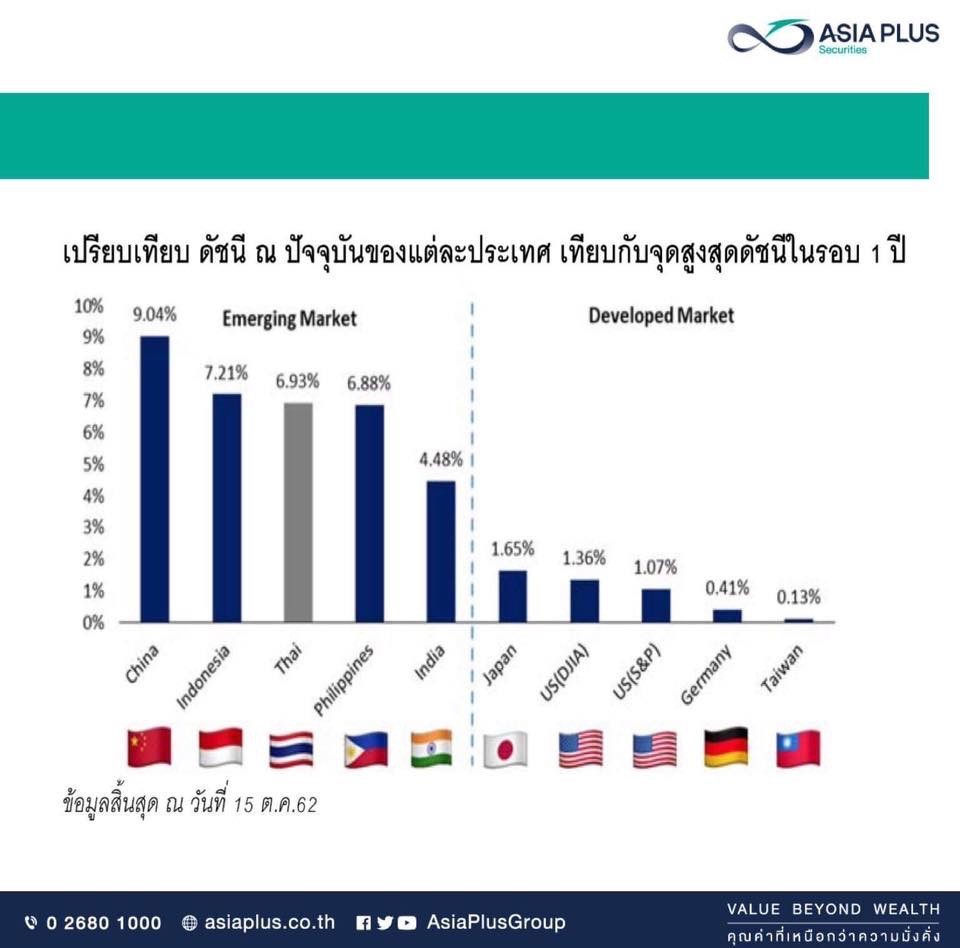

ตลาดหุ้นของประเทศที่กำลังพัฒนา ขณะนี้ยังมี Upside เมื่อเทียบกับจุดสูงสุดในรอบ 1 ปีที่ผ่านมา มากกว่าตลาดหุ้นในประเทศพัฒนาแล้ว กรณีของตลาดหุ้นไทย ปัจจุบัน SET Index ยังต่ำเมื่อเทียบจากจุดสูงสุดในรอบ 1 ปี ถึง 6.93% ถือว่ายัง Laggard ตลาดหุ้นสหรัฐฯอยู่มากที่ดัชนีฯ ปัจจุบันต่ำกว่าจุดสูงสุดในรอบ 1 ปี เพียง 1.36% เท่านั้น (ดังตารางด้านล่าง)

หากยังมีการอัดฉีดเม็ดเงินเข้าระบบอย่างต่อเนื่อง รวมถึงดอกเบี้ยอยู่ในระดับต่ำจะหนุนให้ Fund Flow มีโอกาสโยกย้ายจากสินทรัพย์ปลอดภัยมาสู่สินทรัพย์เสี่ยง ซึ่งให้ผลตอบแทนสูงกว่าในระยะถัดไปมากขึ้น โดยเฉพาะตลาดหุ้นเกิดใหม่และหนึ่งในนั้นคือ ตลาดหุ้นไทย

ฝ่ายวิจัยฯประเมินเป้าหมาย SET Index ผ่านส่วนต่างผลตอบแทนจากตลาดทุนกับตลาดตราสารหนี้ หรือ Market Earning Yield Gap ที่กว้างขึ้นมาอยู่ที่ 4.7% บวกกับหากมี Fund Flow ช่วยหนุน คาดว่า Market Earning Yield Gap จะกลับมาซื้อขายที่ค่าเฉลี่ยย้อนหลัง 10 ปี ที่ 4.28% สามารถคำนวณเป็น PER ที่เหมาะสมได้ 17.6 เท่า จะหนุนให้ดัชนีเป้าหมายสิ้นปี 2562 เดิมที่ 1,655 จุด PER ที่ 16.45 เท่า ขยับขึ้น โดยมีจุดสูงสุดที่เป็นไปได้ที่ 1,771 จุด

กลยุทธ์การลงทุนในสถานการณ์เช่นนี้ ฝ่ายวิจัยฯเชื่อว่าเป้าหมายระดับต้นๆของ Fund Flow คือ หุ้นปันผลสูง จึงได้คัดกรอง 5 หุ้นปันผลเด่นน่าลงทุน

ข่าวเด่น