บรรยากาศการลงทุนในตลาดหุ้นไทยนาทีนี้ ไม่มีหุ้นกลุ่มไหน ร้อนแรง เท่ากับกลุ่มโรงไฟฟ้า เพราะหุ้นโรงไฟฟ้าดิ่งลงแรงทั้งกลุ่มเลยโดยเมื่อวันที่ 29 ต.ค.ที่ผ่านมา หุ้น GPSC ลงไปถึง 8.2%, BGRIM ลบ 4.9%, EGCO ลบ 3.5%, EA ลบ 3.2%, RATCH ลบ 3.2% และ GULF ลบ 3.0% เป็นต้น สาเหตุหลักๆมาจากถูกแรงขายทำกำไรออกมาหลังจากที่ตลอดปี 2562 นี้ หุ้นในกลุ่มนี้ได้รับความสนใจเป็นพิเศษ

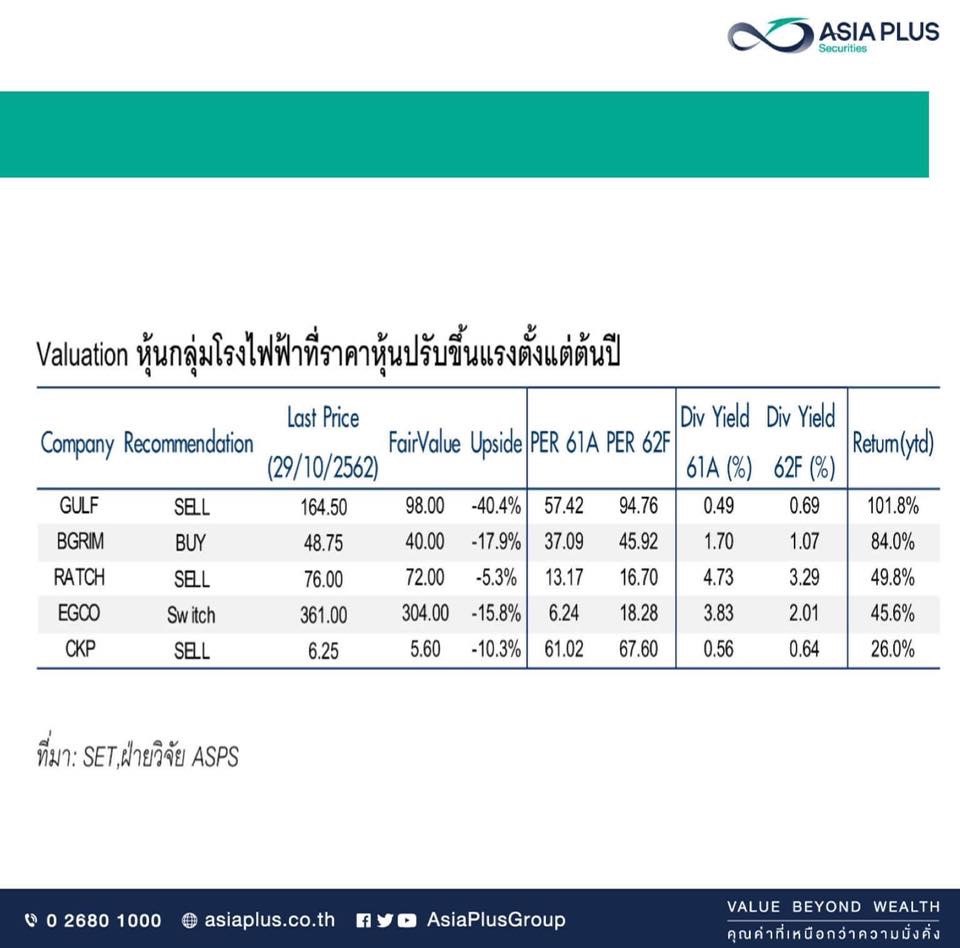

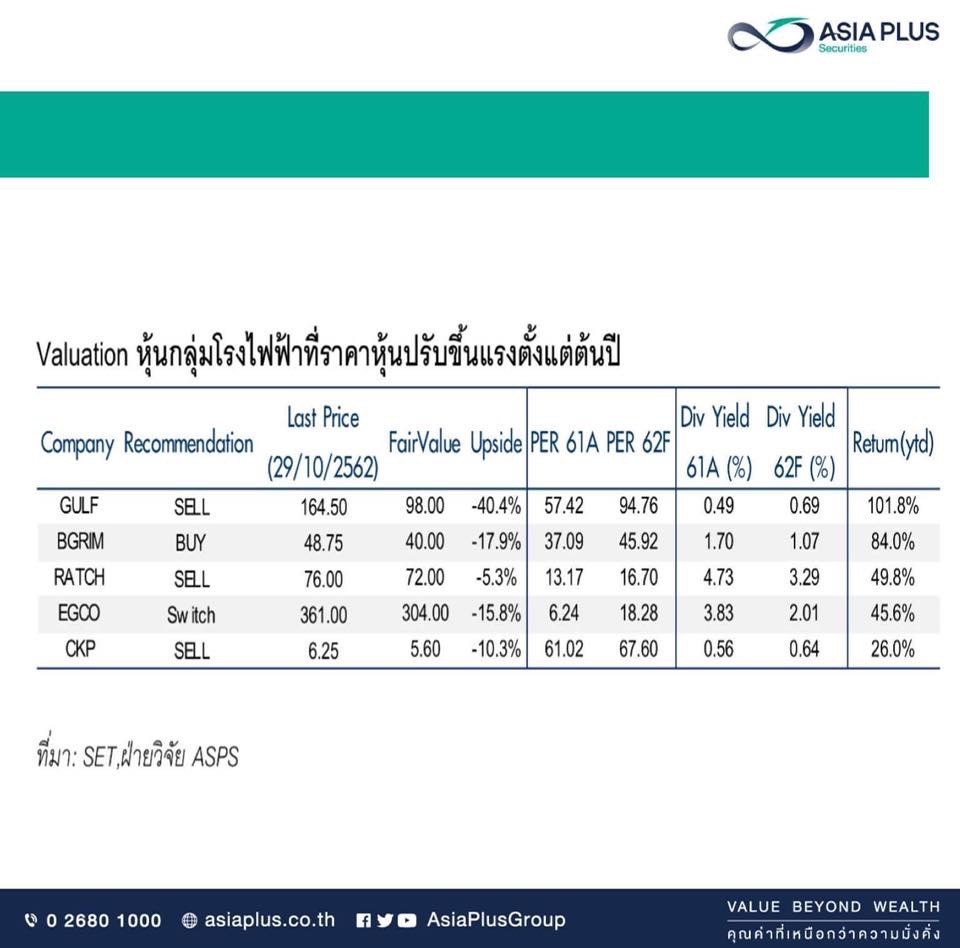

ฝ่ายวิจัย บล.เอเซียพลัส ระบุว่าเนื่องจากจากความคาดหวังการเติบโตของกำไรและกระแสการหลบเลี่ยงเข้ามาลงทุนในหุ้น Domestic ที่ไม่ได้รับผลกระทบจากสงครามทางการค้า จึงทำราคาหุ้นปรับตัวเพิ่มขึ้นโดดเด่นมาก หากไปดูผลตอบแทนของหุ้นกลุ่มโรงไฟฟ้า นับตั้งแต่ต้นปี 2562 หลายบริษัทปรับตัวร้อนแรง เช่น GULF พุ่งขึ้นมากสุดถึง 102%, BGRIM บวก 84%, RATCH บวก 50%, EGCO บวก 46%, GPSC บวก 44% และ CKP บวก 26% เป็นต้น

เมื่อหุ้นกลุ่มโรงไฟฟ้าขึ้นแรงขนาดนี้ก็ย่อมมีการปรับฐานเกิดขึ้น เหมือนที่เกิดเมื่อวันที่ 29 ต.ค.ที่ผ่านมา ดังนั้นหากจะลงทุนหุ้นกลุ่มนี้ก็จำเป็นต้องกลับมาพิจารณามูลค่าพื้นฐานเป็นหลัก

เบื้องต้นนี้ฝ่ายวิจัย ASP จึงได้คัดหุ้นโรงไฟฟ้าที่ราคาปรับตัวขึ้นมาแรงจนเกินมูลค่าพื้นฐานแล้วมาให้ดูกัน โดยใช้เงื่อนไขดังนี้ เป็นหุ้นกลุ่มโรงไฟฟ้าที่ฝ่ายวิจัยฯ แนะนำ “Sell” หรือ “Switch” ราคาหุ้นปรับตัวขึ้นมาแรงเกิน 20% ytd ราคาหุ้นปัจจุบันเกินมูลค่าพื้นฐานปี 2562 หรือมี Upside น้อยกว่า 0%

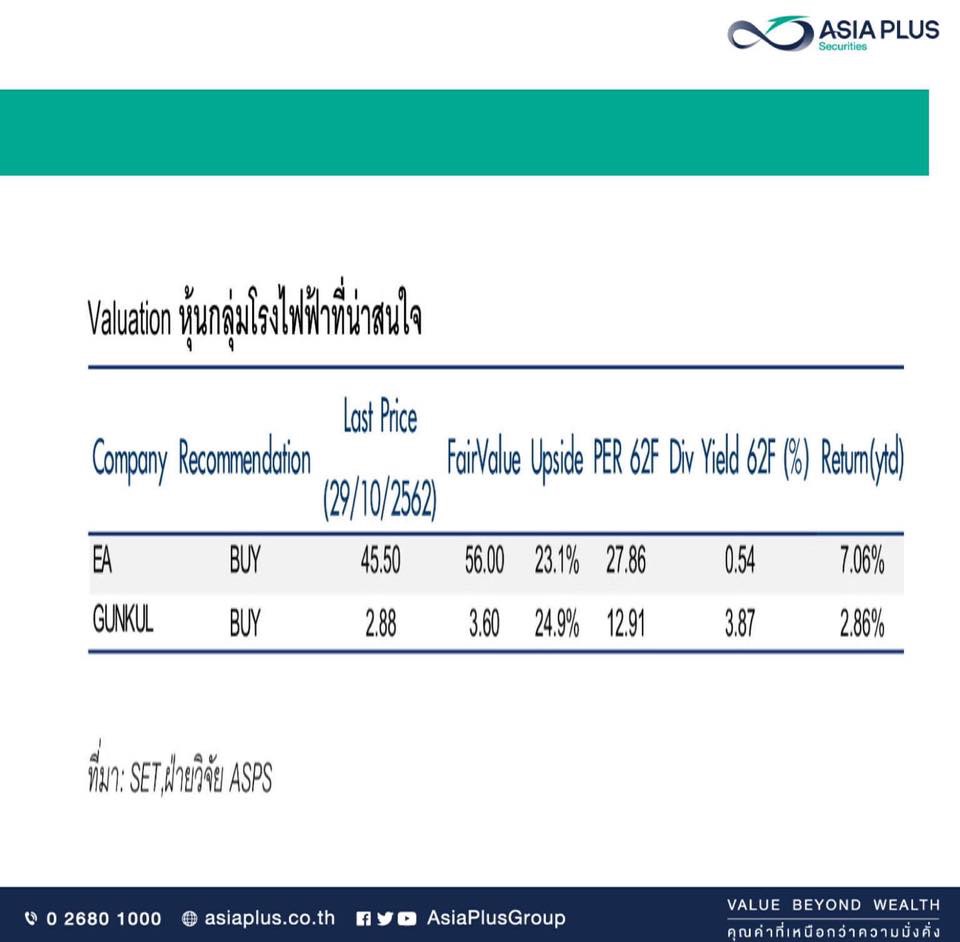

ฝ่ายวิจัยฯยังได้คัดหุ้นในกลุ่มโรงไฟฟ้าที่ยังน่าลงทุนมาฝากกันครับ เป็นหุ้นที่มี Upside สูง, ราคายัง Laggard กว่ากลุ่มฯ และแนวโน้มกำไรในช่วงที่เหลือของปียังเติบโตได้ดี คือ GUNKULและ EA ด้วยเหตุผลดังต่อไปนี้ GUNKUL ราคาหุ้นมี upside เกือบ 25% ขณะที่ PER ปี 2562 และ 2563 ต่ำเพียง 13 และ 12 เท่า ตามลำดับ

ระยะสั้นมีปัจจัยบวก 2 ประเด็น คือ 1.คาดกำไรสุทธิไตรมาส 3 ปี 2562 เติบโตมีถึง 94.5% qoq มาที่ 850 ล้านบาท หนุนจากกำไรโรงไฟฟ้าพลังลมรวม 170 MW ที่ในปีนี้ที่ได้รับผลบวกจากพายุหลายลูก ทำให้แรงลมสูงกว่าปกติเกือบตลอดทั้งไตรมาสและ 2. GUNKUL กำลังเจรจาซื้อโรงไฟฟ้าโซลาร์เวียดนามที่ COD แล้ว ราว 60 MW ซึ่งจะรับรู้รายได้ได้ทันที คาดจะมีความชัดเจนในเดือนพ.ย.นี้

ส่วน EA จากสถิติ 5 ปี ย้อนหลังพบว่า ในเดือนพ.ย. ราคาหุ้น EA จะปรับตัวเพิ่มขึ้นถึง 4.19% และให้ผลตอบแทนเป็นบวก 4 ใน 5 ปี ขณะที่คาดกำไรครึ่งปีหลัง จะเติบโตอย่างมีนัยสำคัญจากครึ่งปีแรก

คาดกำไรสุทธิไตรมาส 3 ปี 2562 เท่ากับ 1.5 พันล้านบาท เติบโต 7.2%qoq ผลจากกำไรปกติที่เพิ่มขึ้น 15.1%qoq จากธุรกิจไฟฟ้าพลังลม รวม 385 MW รับผลบวกจากฤดูมรสุม และการรับรู้โรงไฟฟ้าลมหนุมานเต็มไตรมาส

แนวโน้มกำไรปกติไตรมาส 4 ปี2562 คาดเติบโตต่อจากไตรมาส 3 ทำระดับสูงสุดของปี หนุนจากโรงไฟฟ้าโซลาร์ที่จะกลับมาผลิตไฟสูงขึ้นตามฤดูกาลหลังหมดฤดูฝน นอกจากนี้ยังได้ผลบวกจากธุรกิจไบโอดีเซลที่คาดปริมาณและราคาขายจะเพิ่มขึ้นตามฤดูกาล

จากการสอบถามผู้บริหาร EA เชื่อว่า ราคาหุ้น EA ที่ปรับตัวลงแรงเกิดจาก 2 ประเด็น คือ 1.ข่าวลือว่าสหกรณ์แท็กซี่ยกเลิกการจองรถยนต์ไฟฟ้าของ EA ทั้ง 3,500 คัน ซึ่งผู้บริหารได้ปฎิเสธข่าวดังกล่าวและยืนยันว่าสหกรณ์ยังจองซื้อ ทั้งนี้ฝ่ายวิจัยฯไม่ได้รวมธุรกิจขายรถยนต์ไฟฟ้าไว้ในประมาณการอยู่แล้วจึงไม่กระทบต่อ Fair Value ที่ให้ไว้

2.โรงงานแบตเตอรี่เฟส 1 กำลังการผลิต 1 GWh มีโอกาสเลื่อน COD ราว หนึ่งไตรมาส จากเดิมที่มีแผน COD ในช่วงครึ่งแรกปี 2563 เนื่องจากปัจจุบันโรงงานอยู่ระหว่างการก่อสร้างในพื้นที่ที่จะทำนิคมฯซึ่งเป็นพื้นที่สีเขียว (พื้นที่เกษตรกรรม) แต่อยู่ระหว่างการขอยื่นเปลี่ยนเป็นพื้นที่สีม่วง (พื้นที่อุตสาหกรรม)

โดยต้องได้รับการอนุมัติจากครม.ก่อน ซึ่งยังไม่สามารถระบุเวลาได้ชัดเจนว่าเมื่อไหร่ อย่างไรก็ตามหากไม่สามารถเปลี่ยนสีพื้นที่ได้ EA ก็มีแผนย้ายโรงงานมายังนอกพื้นที่นิคมฯซึ่งจะทำให้เกิดความล่าช้าข้างต้น ดังนั้นหากต้องเลื่อนก็อาจกระทบต่อ Fair Value บ้าง โดยแบตเตอรี่เฟส 1 คิดเป็น Fair Value 7 บาท

ข่าวเด่น