.jpeg)

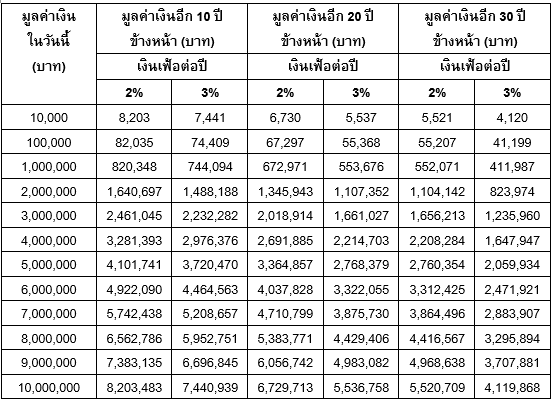

สำหรับความน่ากลัวของเงินเฟ้อที่คุณทำให้คุณขยาดและคงหนีไม่พ้นก็คือ การทำให้มูลค่าของเงินลดลง เพราะเงินเฟ้อก็คือภาวะที่ราคาสินค้าและบริการเพิ่มขึ้นต่อเนื่อง แปลว่าหากคุณจะซื้อของแต่ละชิ้นคุณก็ต้องใช้เงินมากขึ้น ดังนั้นวันนี้มิสเตอร์ตลาดหลักทรัพย์ฯและคุณฐิติเมธ โภคชัย ผู้บริหารงาน ฝ่ายพัฒนาความรู้ผู้ลงทุน ตลาดหลักทรัพย์แห่งประเทศไทย ขอยกตัวอย่างให้คุณเห็นภาพชัดเจนมากขึ้น

เช่น วันนี้ก๋วยเตี๋ยว 1 ชาม ราคา 50 บาท ถ้าเงินเฟ้อเฉลี่ย 3% ต่อปี อีก 5 ปีข้างหน้าก๋วยเตี๋ยว 1 ชาม จะมีราคา 58 บาทราคาสินค้าแพงขึ้น หมายถึงเงินเฟ้อ ราคาสินค้าถูกลง หมายถึงเงินฝืด สำหรับวิธีการแก้ปัญหาเบื้องต้น คือ หาทางเพิ่มค่าของเงินในกระเป๋าให้มากกว่าเดิมหรืออย่างน้อยๆก็หาให้ได้เท่ากับเงินเฟ้อ ดังนั้นพอได้ยินคำว่า“เงินเฟ้อขยับขึ้น”ทุกคนคงร้อนๆหนาวๆ เพราะเงินเฟ้อถูกยกให้เป็นความเสี่ยงสำคัญเรื่องหนึ่งสำหรับการวางแผนการเงินเพื่อวัยเกษียณ

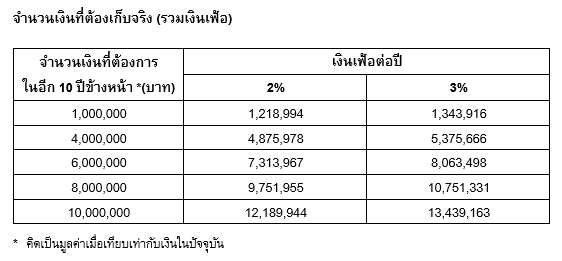

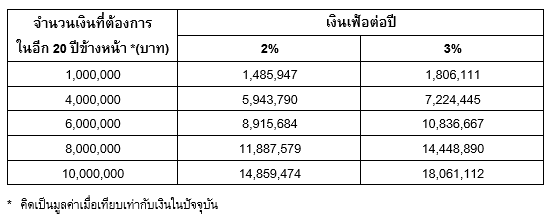

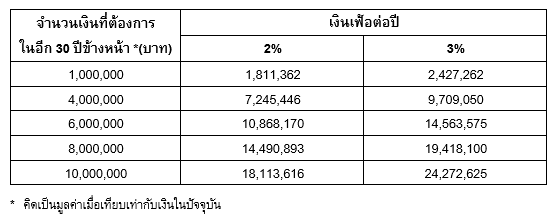

นาย ก. อายุ 31 ปี ตั้งเป้าเอาไว้ว่าจะเกษียณตอนอายุ 60 ปี และอยากมีเงินใช้เดือนละ 20,000 บาท เขาประเมินว่าน่าจะมีชีวิตอยู่ได้ถึงอายุ 85 ปี แปลว่าต้องมีเงินเก็บ 6,240,000 บาท (20,000 บาท x 312 เดือน) ถึงจะบรรลุเป้าหมายที่วางเอาไว้

นาย ก. ออมเงินทุกเดือนไม่ขาดตกบกพร่องแต่เขากลับลืมไปว่าเงิน 6,240,000 บาท เป็นมูลค่าเงินที่เทียบเท่ากับเงินในปัจจุบัน ซึ่งตอนที่เกษียณ หากเงินเฟ้อเฉลี่ย 3% ต่อปี เงิน 6,240,000 บาทจะมีมูลค่าเหลือเพียง 2,570,797 บาท ด้วยการกัดกร่อนของเงินเฟ้อ ถ้าอยากมีเงิน 6,240,000 บาท ตอนอายุ 60 ปี เขาต้องเก็บเงินให้ได้มากกว่านั้นหรือประมาณ 15,146118 บาท

เงินเฟ้อที่ต้องเก็บจริง (รวมเงินเฟ้อ)

เงินเฟ้อจะทำให้รายจ่ายหรือภาระค่าครองชีพสูงขึ้น คนมีอำนาจซื้อน้อยลงมีความสามารถจับจ่ายซื้อสินค้าและบริการได้น้อยลงและอาจทำให้รายได้ที่มีหรือเงินที่หามาได้ไม่เพียงพอกับการดำรงชีวิต ดังนั้นเมื่อเก็บออมเงินเพื่อเตรียมไปใช้ในวัยเกษียณ คุณต้องคำนวณเงินเฟ้อเข้าไปด้วย เพื่อให้สะท้อนมูลค่าที่แท้จริงในอนาคต

ข่าวเด่น