สำหรับ มาตรฐานการรายงานทางการเงินฉบับที่ 16 หรือ TFRS16 เรื่อง “สัญญาเช่า” โดยสภาวิชาชีพบัญชีประกาศมีผลบังคับใช้กับงบการเงินตั้งแต่วันที่ 1 ม.ค. 2563 เป็นต้นไป ต้องมาดูรายละเอียดกันว่า TFRS16 ดังกล่าวเป็นอย่างไร และจะกระทบต่อบริษัทจทะเบียน หรือ บจ.อย่างไร

สำหรับสาระสำคัญของ TFRS16 คือ การให้ผู้เช่าต้องรับรู้สินทรัพย์และหนี้สิน ที่เกิดจากสัญญาเช่าทุกสัญญาที่มีอายุเกินกว่า 1 ปี เข้ามาในงบการเงิน (จากอดีตที่สัญญาเช่าจำนวนมาก ถูกจัดประเภทเป็นสัญญาเช่าดำเนินงาน และไม่ได้แสดงอยู่ในงบการเงิน (Off – balance sheet liability)

ซี่งจะส่งผลกระทบต่องบการเงินของบจ.ที่จะต้องรับรู้สินทรัพย์และหนี้สินเพิ่มขึ้น มีผลต่อเนื่องถึงอัตราส่วนทางการเงิน คือ อัตราส่วนหนี้สินต่อทุน (D/E) เพิ่มขึ้น, อัตราส่วนสภาพคล่อง (Current Ratio) ลดลง, อัตราผลตอบแทนต่อสินทรัพย์ (ROA)ลดลง และกระทบความสามารถในการทำกำไรของบจ.ในระยะสั้น

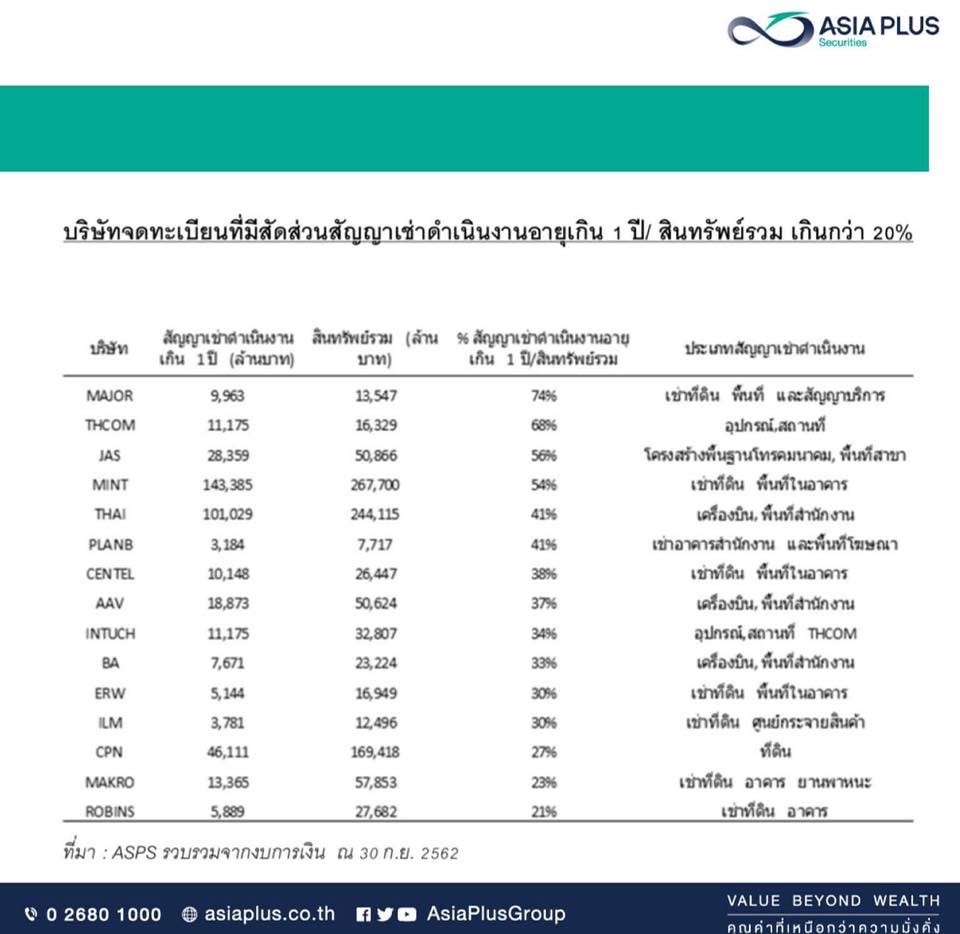

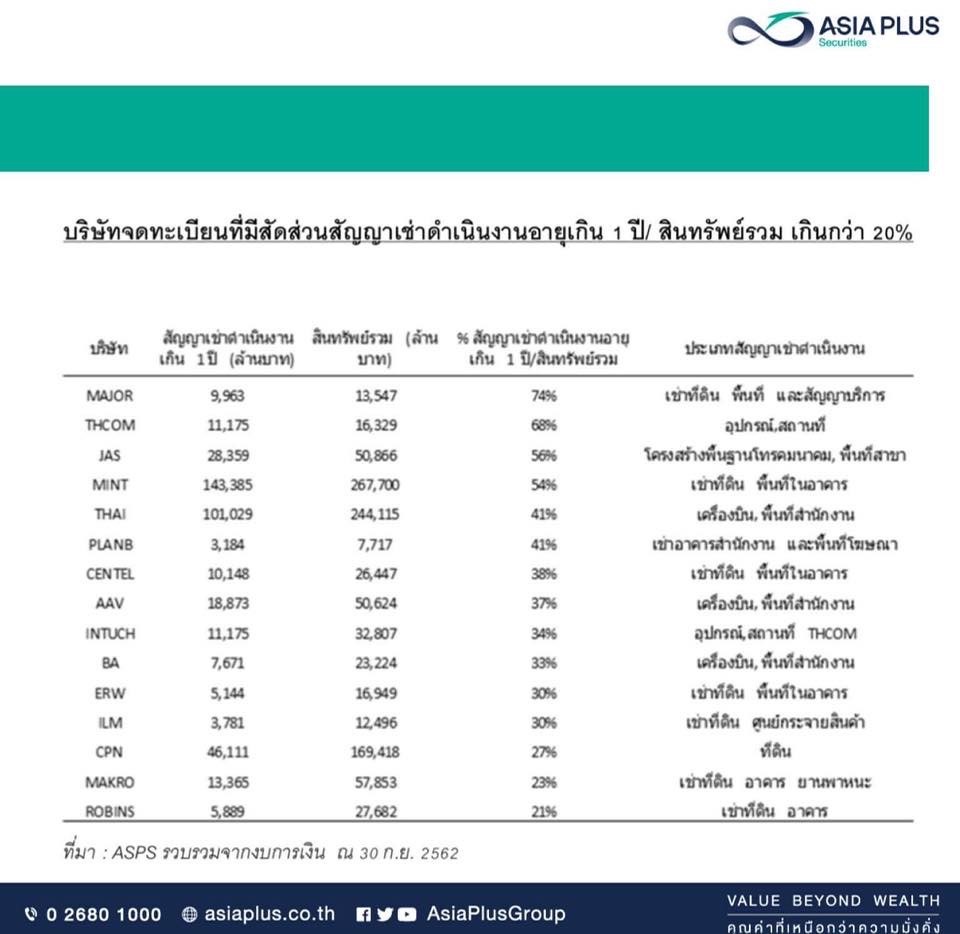

ฝ่ายวิจัย ASP ได้รวบรวมมูลค่าสัญญาเช่าดำเนินงาน ที่มีอายุเกินกว่า 1 ปี ของบจ.ภายใต้ Coverage ของฝ่ายวิจัยฯ อ้างอิงจากงบการเงิน ณ วันที่ 30 เดือน ก.ย 2562 เปรียบเทียบกับมูลค่าสินทรัพย์รวม เพื่อประเมินผลกระทบที่จะเกิดขึ้นต่อธุรกิจต่างๆ หากต้องรับรู้รายการสัญญาเช่าดังกล่าวเข้ามาเป็นสินทรัพย์และหนี้สิน

พบว่า ธุรกิจโรงแรมและร้านอาหาร, ธุรกิจการบิน, ธุรกิจสื่อสิ่งพิมพ์, ธุรกิจสื่อสาร และธุรกิจค้าปลีก เป็นธุรกิจที่น่าจะได้รับกระทบมากที่สุด เนื่องจากธุรกิจดังกล่าว มีการทำสัญญาเช่า ดำเนินงานคิดเป็นสัดส่วนที่ค่อนข้างสูง เมื่อเทียบกับสินทรัพย์รวม

โดยรวมแล้ว แม้ฝ่ายวิจัยฯยังไม่สามารถประเมินผลกระทบต่องบกำไรขาดทุนที่ชัดเจนออกมาได้ เนื่องจากข้อมูลส่วนใหญ่อยู่ระหว่างการทบทวนของบจ. แต่เชื่อประเด็นดังกล่าวจะมีน้ำหนักต่อการลงทุน

โดยเฉพาะหุ้นที่มีสัดส่วนสัญญาเช่าดำเนินงานที่มีอายุเกิน 1 ปีต่อสินทรัพย์รวม เช่น MAJOR, THCOM, JAS, MINT, THAI, PLANB, CENTEL, AAV, INTUCH และ BA เป็นต้น

.jpg)

ข่าวเด่น