หลังจากที่กนง.ลดดอกเบี้ยนโยบายลง 0.25%มาที่1%ต่ำสุดเป็นประวัติการณ์ กลุ่มที่ถูกกล่าวถึงมากสุดว่า เสียประโยชน์ก็คือกลุ่มแบงก์

ฝ่ายวิจัยบล.เอเซีย พลัส หรือ ASPS มองว่าการปรับลดดอกเบี้ยของกนง.เป็นผลลบต่อแบงก์ใหญ่ โดยพบว่าสินเชื่อสุทธิทั้งกลุ่มไม่รวม TBANK และ TMB ล่าสุดเมื่อวันที่ 30 มิ.ย.2562 เป็นสินเชื่อที่มีอัตราดอกเบี้ยลอยตัวราว 57% ของสินเชื่อกลุ่ม นำโดย BBL, KBANK, KTB, SCB ราว 67%, 66%, 64%, 46% ตามลำดับ

ขณะที่เงินฝากนั้นแม้เป็นอัตราดอกเบี้ยลอยตัว 62% แต่เนื่องจากเป็นเงินฝากประเภทออมทรัพย์ ดังนั้นหากปรับลดดอกเบี้ยย่อมกระทบฐานของประชาชนส่วนใหญ่ จึงคาดว่าจะเห็นการทยอยปรับลดดอกเบี้ยเงินฝากประจำ 3-24 เดือน ที่มีสัดส่วน 34% หลังครบอายุสัญญามากกว่า

สิ่งที่จะเกิดขึ้นก็คือแรงกดดันต่อรายได้ดอกเบี้ยรับสุทธิของแบงก์พาณิชย์ขนาดใหญ่และในทางตรงข้ามก็จะเป็นบวกต่อแบงก์อย่าง TISCO, KKP และ TBANK (TMB ถือหุ้นอยู่ 100%) ซึ่งมีสินเชื่อเป็นดอกเบี้ยคงที่เกิน 60% ของพอร์ตสินเชื่อ เพราะส่วนใหญ่เป็นสินเชื่อเช่าซื้อรถยนต์ สัญญา 4-5 ปี มากกว่าอายุสัญญาเงินฝากประจำ ที่มีแนวโน้มปรับตัวลง

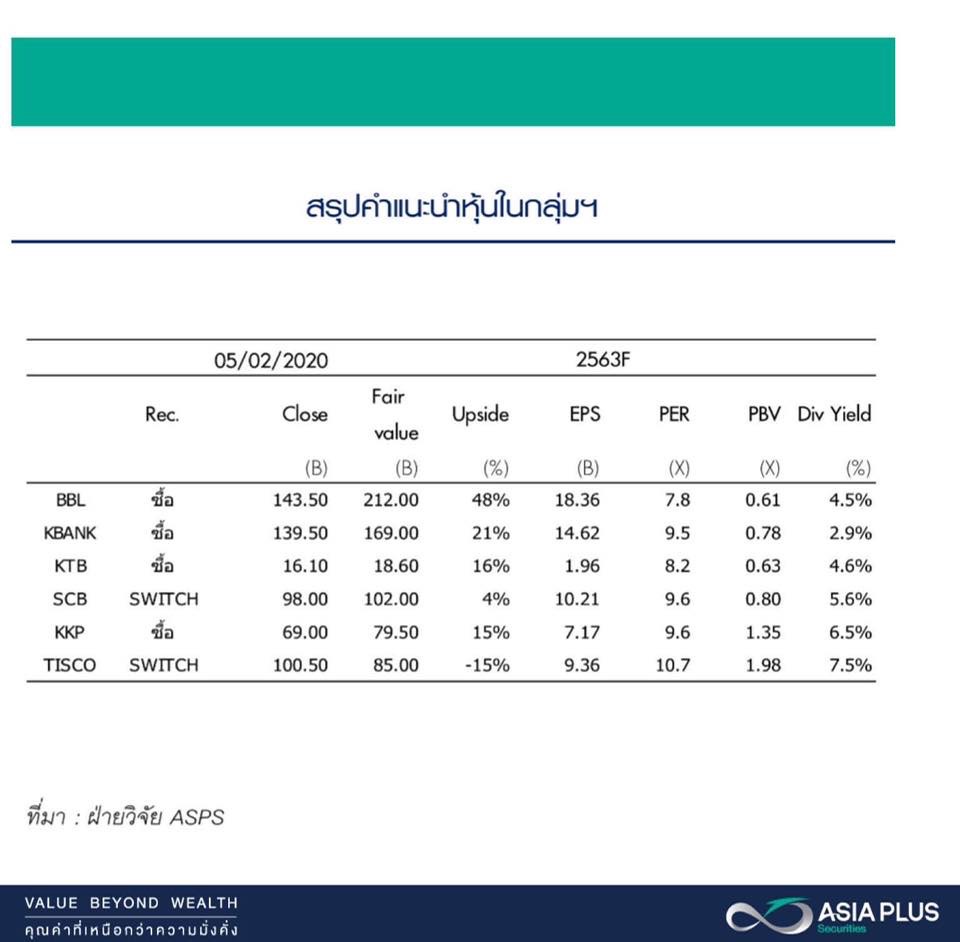

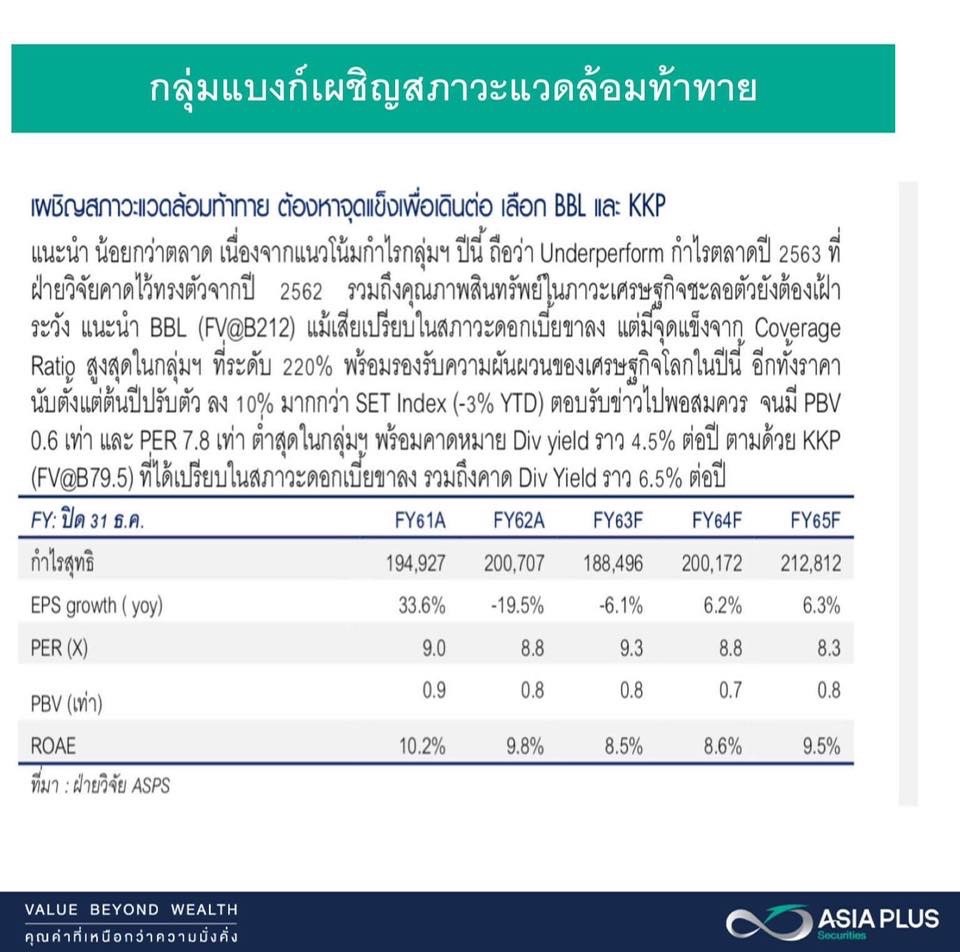

โดยรวมแล้วการลดดอกเบี้ยครั้งนี้จะกระทบประมาณการกำไรสุทธิของกลุ่มแบงก์ ปี 2563 ราว 5% จากประมาณการเดิม 1.88 แสนล้านบาท ลดลง 6% yoy คำแนะนำจึงให้ น้อยกว่าตลาด เนื่องจากแนวโน้มกำไรกลุ่มจะทำได้ต่ำกว่ากำไรตลาดที่คาดทรงตัวจากปี 2562 รวมทั้งยังต้องระมัดระวังคุณภาพสินทรัพย์จากภาวะเศรษฐกิจชะลอตัว ในกลุ่มนี้ แนะนำ BBL ราคาเป้าหมาย 212 บาท แม้เสียเปรียบในภาวะดอกเบี้ยขาลงแต่มีจุดแข็งจากการที่ Coverage Raito สูงสุดในกลุ่มที่ระดับ 220% พร้อมรองรับความผันผวนของเศรษฐกิจโลกในปีนี้ รวมทั้งราคาหุ้น BBL นับตั้งแต่ต้นปีปรับลง 10% มากกว่า SET Index ที่ลง 3% ถือว่าตอบรับข่าวลบไปพอสมควรแล้วจนมี PBV 0.6 เท่า และ PER 7.8 เท่า ต่ำสุดในกลุ่มและยังคาดหวังปันผลได้ 4.5% ต่อปี ตามด้วย KKP ราคาเป้าหมาย 79.5 บาท ได้เปรียบจากดอกเบี้ยขาลง คาดหวังปันผลได้ 6.5% ต่อปี

ข่าวเด่น