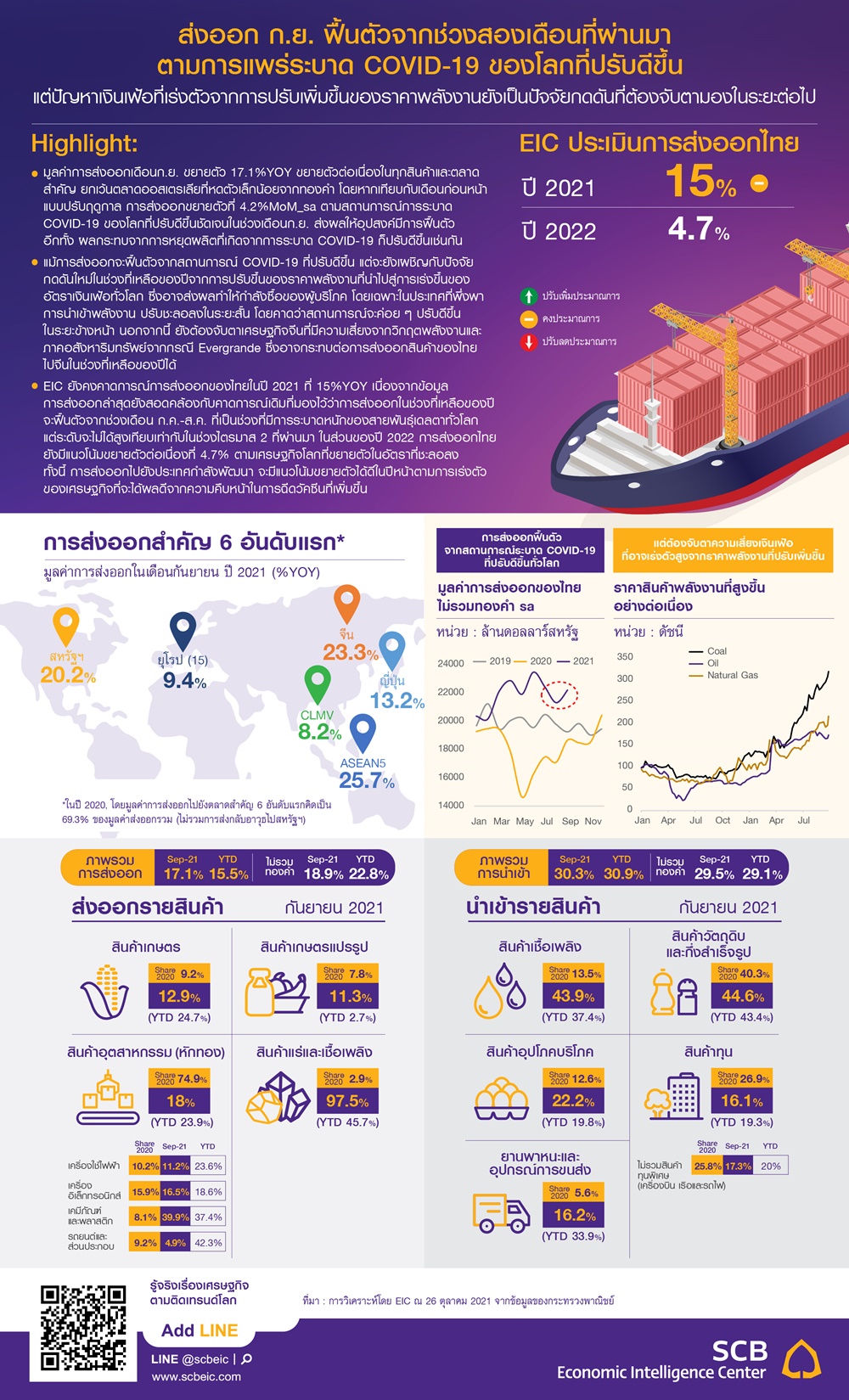

* มูลค่าการส่งออกเดือนกันยายน ขยายตัว 17.1%YOY ขยายตัวต่อเนื่องในทุกสินค้าและตลาดสำคัญ ยกเว้นตลาดออสเตรเลียที่หดตัวเล็กน้อยจากทองคำ โดยหากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล การส่งออกขยายตัวที่ 4.2%MoM_sa ตามสถานการณ์การระบาด COVID-19 ของโลกที่ปรับดีขึ้นชัดเจนในช่วงเดือนก.ย. ส่งผลให้อุปสงค์มีการฟื้นตัว อีกทั้ง ผลกระทบจากการหยุดผลิตที่เกิดจากการระบาด COVID-19 ก็ปรับดีขึ้นเช่นกัน

* แม้การส่งออกจะฟื้นตัวจากสถานการณ์ COVID-19 ที่ปรับดีขึ้น แต่จะยังเผชิญกับปัจจัยกดดันใหม่ในช่วงที่เหลือของปีจากการปรับขึ้นของราคาพลังงานที่นำไปสู่การเร่งขึ้นของอัตรา เงินเฟ้อทั่วโลก ซึ่งอาจส่งผลทำให้กำลังซื้อของผู้บริโภค โดยเฉพาะในประเทศที่พึ่งพาการนำเข้าพลังงานปรับชะลอลงในระยะสั้น โดยคาดว่าสถานการณ์จะค่อย ๆ ปรับดีขึ้น ในระยะข้างหน้า นอกจากนี้ ยังต้องจับตาเศรษฐกิจจีนที่มีความเสี่ยงจากวิกฤตพลังงานและภาค

อสังหาริมทรัพย์จากกรณี Evergrande ซึ่งอาจกระทบต่อการส่งออกสินค้าของไทย ไปจีนในช่วงที่เหลือของปีได้

* EIC ยังคงคาดการณ์การส่งออกของไทยในปี 2021 ที่ 15%YOY เนื่องจากข้อมูลการส่งออกล่าสุดยังสอดคล้องกับคาดการณ์เดิมที่มองไว้ว่าการส่งออกในช่วงที่เหลือของปีจะฟื้นตัว จากช่วงเดือนกรกฏาคม-สิงหาคมที่เป็นช่วงที่มีการระบาดหนักของสายพันธุ์เดลตาทั่วโลก แต่ระดับจะไม่ได้สูงเทียบเท่ากับในช่วงไตรมาส 2 ที่ผ่านมา ในส่วนของปี 2022 การส่งออกไทยยังมีแนวโน้มขยายตัวต่อเนื่องที่ 4.7% ตามเศรษฐกิจโลกที่ขยายตัวในอัตราที่ชะลอลง ทั้งนี้การส่งออกไปยังประเทศกำลังพัฒนา จะมีแนวโน้มขยายตัวได้ดีในปีหน้าตามการเร่งตัวของเศรษฐกิจที่จะได้ผลดีจากความคืบหน้าในการฉีดวัคซีนที่เพิ่มขึ้น

Key points

มูลค่าการส่งออกเดือนกันยายน 2021 ขยายตัว 17.1%YOY ขยายตัวเร่งขึ้นจากเดือนก่อนหน้าที่ 8.9%YOY โดยหากหักทองคำ การส่งออกจะขยายตัวที่ 18.9%YOY ทำให้ในช่วง 3 ไตรมาสแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 15.5%YOY

ด้านการส่งออกรายสินค้าพบว่าการส่งออกสินค้ายังขยายตัวแบบ %YOY ต่อเนื่อง

* น้ำมันสำเร็จรูปขยายตัวถึง 114.4%YOY ขยายตัวต่อเนื่อง 7 เดือน ตามความต้องการใช้พลังงานและราคาน้ำมันที่อยู่ในระดับสูง โดยขยายตัวในทุกตลาดสำคัญ เช่น กัมพูชา (87.73%YOY), มาเลเซีย (284.7%YOY), สิงคโปร์ (186.5%YOY) และฟิลิปปินส์ (913.3%YOY) เป็นต้น

* คอมพิวเตอร์และส่วนประกอบขยายตัว 22.6%YOY ขยายตัวต่อเนื่อง 10 เดือนติดต่อกัน โดยการขยายตัว

ของตลาดสหรัฐฯ (18.5%YOY), ฮ่องกง (33.2%YOY), จีน (27.7%YOY) และมาเลเซีย (132.9%YOY) เป็นตลาดหนุนสำคัญ ในขณะที่เนเธอร์แลนด์ (-16%) เป็นตลาดฉุดที่สำคัญ

* การส่งออกเคมีภัณฑ์ขยายตัวที่ 55.8%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 10 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (75.9%YOY), ญี่ปุ่น (48%YOY) และอินเดีย (115.7%YOY) เป็นต้น ยกเว้นเวียดนามที่หดตัว

(-30.1%YOY)

* เม็ดพลาสติกขยายตัว 40.3%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 10 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ

เช่น จีน (14.1%YOY), อินเดีย (75.3%YOY) และอินโดนีเซีย (81.1%YOY) เป็นต้น

* ยางพาราขยายตัว 83.6%YOY ขยายตัวต่อเนื่อง 12 เดือน โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (125.6%YOY), สหรัฐฯ (249%YOY) และอินเดีย (231.7%YOY) เป็นต้น

* เครื่องจักรกลและส่วนประกอบขยายตัว 32.8%YOY ขยายตัวต่อเนื่อง 8 เดือน โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น สหรัฐฯ (28.6%YOY) และจีน (98.1%YOY), เป็นต้น ยกเว้นอินเดีย (-6.8%YOY)

* ผลไม้สด แช่เย็น แช่แข็งและแห้งพลิกกลับมาหดตัว -22%YOY โดยเป็นการหดตัวครั้งแรกในรอบ 6 เดือน จากการส่งออกไปตลาดจีนที่หดตัว -15.2%YOY ซึ่งการส่งออกผลไม้ฯ ไปจีนนั้นคิดเป็น 83.4% ของการส่งออกผลไม้ฯ ทั้งหมดของไทย

* รถยนต์และส่วนประกอบขยายตัว 4.9%YOY ชะลอลงจากเดือนก่อนที่ขยายตัว 17.8%YOY ทั้งนี้แม้อัตราเติบโตแบบ %YOY จะชะลอลง แต่หากพิจารณาแบบเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล พบว่าการส่งออกรถยนต์เพิ่มขึ้น 4.5%MOM_sa หลังจากหดตัวในช่วงสองเดือนก่อนหน้า สะท้อนสัญญาณการฟื้นตัวที่ปรับดีขึ้นตามทิศทางเศรษฐกิจโลก

ด้านการส่งออกรายตลาด พบว่าขยายตัวในทุกตลาดสำคัญ ยกเว้นตลาดออสเตรเลียที่ยังคงหดตัวเล็กน้อยจากทองคำ

* การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 76.1%YOY ซึ่งเป็นการขยายตัว 8 เดือนต่อเนื่อง โดยในเดือนนี้ขยายตัวหรือทรงตัวในทุกสินค้าหลัก เช่น ไขมันและน้ำมันจากพืชและสัตว์ (426.4%YOY), เม็ดพลาสติก (75.3%YOY) และเคมีภัณฑ์ (115.7%YOY) เป็นต้น

* การส่งออกไปจีนขยายตัวที่ 23.3%YOY โดยมีปัจจัยหนุนที่สำคัญ เช่น เม็ดพลาสติก (14.1%YOY), ผลิตภัณฑ์ มันสำปะหลัง (52.2%YOY), เครื่องคอมพิวเตอร์และส่วนประกอบ (27.7%YOY) และเคมีภัณฑ์ (75.9%YOY) เป็นต้น ทั้งนี้ผลไม้สด แช่เย็น แช่แข็งและแห้งที่หดตัว -15.2%YOY พลิกจากการเป็นปัจจัยหนุนที่สำคัญที่สุดในช่วงที่ผ่านมาเป็นปัจจัยฉุดในเดือนนี้

* การส่งออกไป CLMV พลิกกลับมาขยายตัวที่ 8.2%YOY หลังจากที่ทรงตัวในเดือนก่อนหน้าที่ -0.03%YOY

เมื่อพิจารณารายกลุ่มประเทศแล้วพบว่า การส่งออกไปกัมพูชา ลาว และเมียนมาขยายตัว 48.9%YOY, 19.8%YOY, และ 48.9%YOY ตามลำดับ ในขณะที่การส่งออกไปเวียดนามหดตัว -23.3%YOY ซึ่งเป็นผลจากการระบาด COVID-19 หนักในเวียดนาม ทั้งนี้การส่งออกไปเมียนมาพลิกกลับมาขยายตัวจากสายไฟฟ้าและสายเคเบิ้ลที่ขยายตัวมากถึง 7,308.7%YOY

* การส่งออกไปฮ่องกงพลิกกลับมาขยายตัว 14.6%YOY หลังจากที่หดตัว -9.5%YOY ในเดือนก่อนหน้า โดยได้รับปัจจัยหนุนที่สำคัญจาก เครื่องคอมพิวเตอร์และส่วนประกอบ (33.2%YOY), แผงวงจรไฟฟ้า (16.3%YOY), อัญมณีและเครื่องประดับ (21.7%YOY) โดยเฉพาะทอง, เหล็ก เหล็กกล้าและผลิตภัณฑ์ (1,124.6%YOY) ทั้งนี้เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบ (-44.4%YOY) ยังคงเป็นปัจจัยฉุดที่สำคัญต่อเนื่อง

* การส่งออกไปออสเตรเลียหดตัวต่อเนื่องเป็นเดือนที่สี่ที่ -0.6%YOY ชะลอลงจากเดือนก่อนหน้าที่ -23.1%YOY โดยสินค้าส่งออกหลักที่หดตัว ได้แก่ รถยนต์และส่วนประกอบ (-14.2%YOY) และทองคำ (-100%YOY) ซึ่งการส่งออกทองคำไปออสเตรเลียหดตัวในระดับสูงเกิน 90%YOY เป็นเวลา 3 เดือนติดต่อกัน

ด้านมูลค่านำเข้าในเดือนกันยายน 2021 ขยายตัว 30.3%YOY ชะลอตัวจากเดือนก่อนหน้าที่ 47.9%YOY

โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (43.9%YOY) ที่ขยายตัวจากทั้งฐานต่ำและราคา

ที่ปรับเพิ่มขึ้นสูงเมื่อเทียบกับปีก่อน, สินค้าทุน (16.1%YOY), สินค้าอุปโภคบริโภค (22.2%YOY) และยานพาหนะ

และอุปกรณ์การขนส่ง (16.2%YOY) ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 44.6%YOY

และหากหักทองคำจะขยายตัวที่ 43.6%YOY ทั้งนี้ในช่วง 3 ไตรมาสแรกของปี 2021 การนำเข้าขยายตัวที่ 30.9%YOY

ในส่วนของดุลการค้าเดือนกันยายนเกินดุลที่ 609.8 ล้านดอลลาร์สหรัฐ หากรวม 3 ไตรมาสแรกของปี 2021 จะเกินดุลที่ 2,016.8 ล้านดอลลาร์สหรัฐ

Implication

การส่งออกเดือนกันยายนฟื้นตัวจากช่วงก่อนหน้าตามสถานการณ์การแพร่ระบาดของโลกที่ปรับดีขึ้น

โดยการส่งออกในช่วงเดือนกรกฎาคมและสิงหาคมปรับลดลงชัดเจนจากผลกระทบของการระบาดสายพันธุ์เดลตาทั่วโลก แต่สถานการณ์ระบาดได้ปรับดีขึ้นตั้งแต่เดือนกันยายนเป็นต้นมา จึงทำให้เศรษฐกิจโลกเริ่มฟื้นตัว และส่งผลดีต่อภาคส่งออกของไทย ทำให้มูลค่าการส่งออกไม่รวมทองคำของไทยปรับเพิ่ม 4.2% เมื่อเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล (mom_sa) สอดคล้องกับดัชนี Global Manufacuturing PMI Export Orders และ Manufacturing PMI ในกลุ่มประเทศตลาดเกิดใหม่ (EM) และอาเซียนที่ฟื้นตัวจากช่วงก่อนหน้า ขณะที่ Manufacturing PMI ในกลุ่มประเทศพัฒนาแล้วยังปรับชะลอลงแต่ก็ยังอยู่เหนือระดับ 50 อยู่มาก

.jpg)

.jpg)

อย่างไรก็ดี แม้การส่งออกจะมีทิศทางฟื้นตัวจาก COVID-19 แต่จะยังเผชิญกับปัจจัยกดดันใหม่ด้านการขาดแคลนพลังงานของโลกที่นำไปสู่อัตราเงินเฟ้อที่ปรับสูงขึ้น โดยสถานการณ์การขาดแคลนพลังงานของโลกในปัจจุบันเกิดมาจาก 4 ปัจจัยหลัก (รูปที่ 5) ได้แก่ 1) COVID-19 ที่กระทบต่อการผลิตพลังงานในช่วงก่อนหน้า ทำให้อุปทานปรับลดลง ในขณะที่ช่วงปัจจุบันเศรษฐกิจฟื้นตัว ทำให้อุปสงค์ปรับเพิ่มมากขึ้น จึงเกิด การขาดแคลนพลังงาน 2) สภาพอากาศที่แปรปรวนกระทบต่อการผลิตพลังงานหลายประเภท เช่น ก๊าซธรรมชาติ และถ่านหิน อีกทั้ง หน้าหนาวที่กำลังมาถึง ก็จะเป็นปัจจัยเร่งความต้องการใช้พลังงานเพื่อสร้างความอบอุ่น 3) ปัญหาด้านภูมิรัฐศาสตร์ เช่น กรณีการส่งก๊าซธรรมชาติจากรัสเซียเข้ายุโรปที่มีความไม่แน่นอนว่าจะเพียงพอหรือไม่ และความขัดแย้งระหว่างจีนและออสเตรเลียเรื่องถ่านหิน และ 4) การกำลังเปลี่ยนผ่านไปใช้พลังงานสะอาด (Energy Transition) ที่ทำให้การลงทุนผลิตเชื้อเพลิงฟอสซิลปรับลดหรือชะลอลง ขณะที่พลังงานสะอาดก็ยังไม่สามารถทดแทนได้เต็มที่ จึงเป็นอีกหนึ่งสาเหตุที่ทำให้เกิดภาวะการขาดแคลนพลังงานของโลกในปัจจุบัน โดยการขาดแคลนที่เกิดขึ้นได้ทำให้ราคาพลังงานหลายประเภทปรับสูงขึ้นอย่างมาก และนำมาซึ่งความกังวลด้านเงินเฟ้อและภาวะ stagflation (ภาวะที่เศรษฐกิจโตต่ำหรือหดตัว ขณะที่เงินเฟ้อเร่งตัวสูง) ทั้งนี้จากการวิเคราะห์ของหลายฝ่ายคาดว่าปัญหาที่เกิดขึ้น จะเป็นเพียงผลกระทบในระยะสั้น ขณะที่เศรษฐกิจโลก แม้จะชะลอลงบ้างในระยะสั้นตามกำลังซื้อที่ได้รับผลกระทบ จากเงินเฟ้อที่เพิ่มขึ้น แต่ก็ยังมีแนวโน้มขยายตัวได้ดีจากการฟื้นตัวของกิจกรรมเศรษฐกิจตามความคืบหน้าในการฉีดวัคซีน ดังนั้น ความเสี่ยงที่จะเกิดภาวะ stagflation จึงยังมีไม่มากนัก

.jpg)

นอกจากนี้ ยังต้องจับตาเศรษฐกิจจีนที่มีความเสี่ยงจากวิกฤตพลังงานและภาคอสังหาริมทรัพย์จากกรณี Evergrande ซึ่งอาจกระทบต่อการส่งออกสินค้าของไทยไปจีนอีกด้วย ขณะที่ปัจจัยกดดันภาคส่งออกไทยในด้านอื่น ๆ ได้แก่ ปัญหาการขาดแคลนเซมิคอนดักเตอร์ (ชิป) ที่ยืดเยื้อ ซึ่งจะส่งผลกระทบต่ออุตสาหกรรมรถยนต์และอิเล็กทรอนิกส์ รวมถึงปัญหาขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางเรือและระยะเวลาการส่งมอบสินค้าอยู่ในระดับสูงกว่าปกติมาก

แม้การส่งออกไทยยังมีปัจจัยกดดันหลายประการในช่วงที่เหลือของปี 2021 แต่ EIC ยังคงคาดการณ์ที่ 15%YOY (ตัวเลขการส่งออกในระบบดุลการชำระเงิน) เนื่องจากข้อมูลการส่งออกล่าสุดยังสอดคล้องกับคาดการณ์เดิมที่มองไว้ว่าการส่งออกในช่วงที่เหลือของปีจะฟื้นตัวจากช่วงเดือนกรกฏาคม-สิงหาคมที่เป็นช่วงที่มีการระบาดหนักของสายพันธุ์เดลตาทั่วโลก แต่ระดับจะไม่ได้สูงเทียบเท่ากับในช่วงไตรมาส 2 ที่ผ่านมา ในส่วนของปี 2022 การส่งออกไทยยังมีแนวโน้มขยายตัวต่อเนื่องที่ 4.7% ตามเศรษฐกิจโลกที่ขยายตัวในอัตราที่ชะลอลง ทั้งนี้การส่งออกไปยังประเทศกำลังพัฒนา จะมีแนวโน้มขยายตัวได้ดีในปีหน้าตามการเร่งตัวของเศรษฐกิจที่จะได้ผลดีจากความคืบหน้าในการฉีดวัคซีนที่เพิ่มขึ้น

ท่านผู้นำเสนอบทวิเคราะห์

พนันดร อรุณีนิรมาน,นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วิชาญ กุลาตี, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

Line : @scbeic

.jpg)

.jpg)

.jpg)

.jpg)

ข่าวเด่น