หลังจากภาครัฐออกมาประกาศเปิดประเทศเมื่อวันที่ 1 พ.ย. 2564 ที่ผ่านมา สถานการณ์ภายในประเทศก็มีการปรับตัวดีขึ้นตามลำดับ โดยเฉพาะภาคธุรกิจ ซึ่งหนึ่งในกลุ่มธุรกิจที่ได้รับอานิสงส์ดังกล่าวคือ “โฆษณา” เนื่องจากแนวโน้มการใช้เม็ดเงินผ่านสื่อโฆษณาเริ่มมีการปรับตัวในทิศทางที่ดีขึ้น

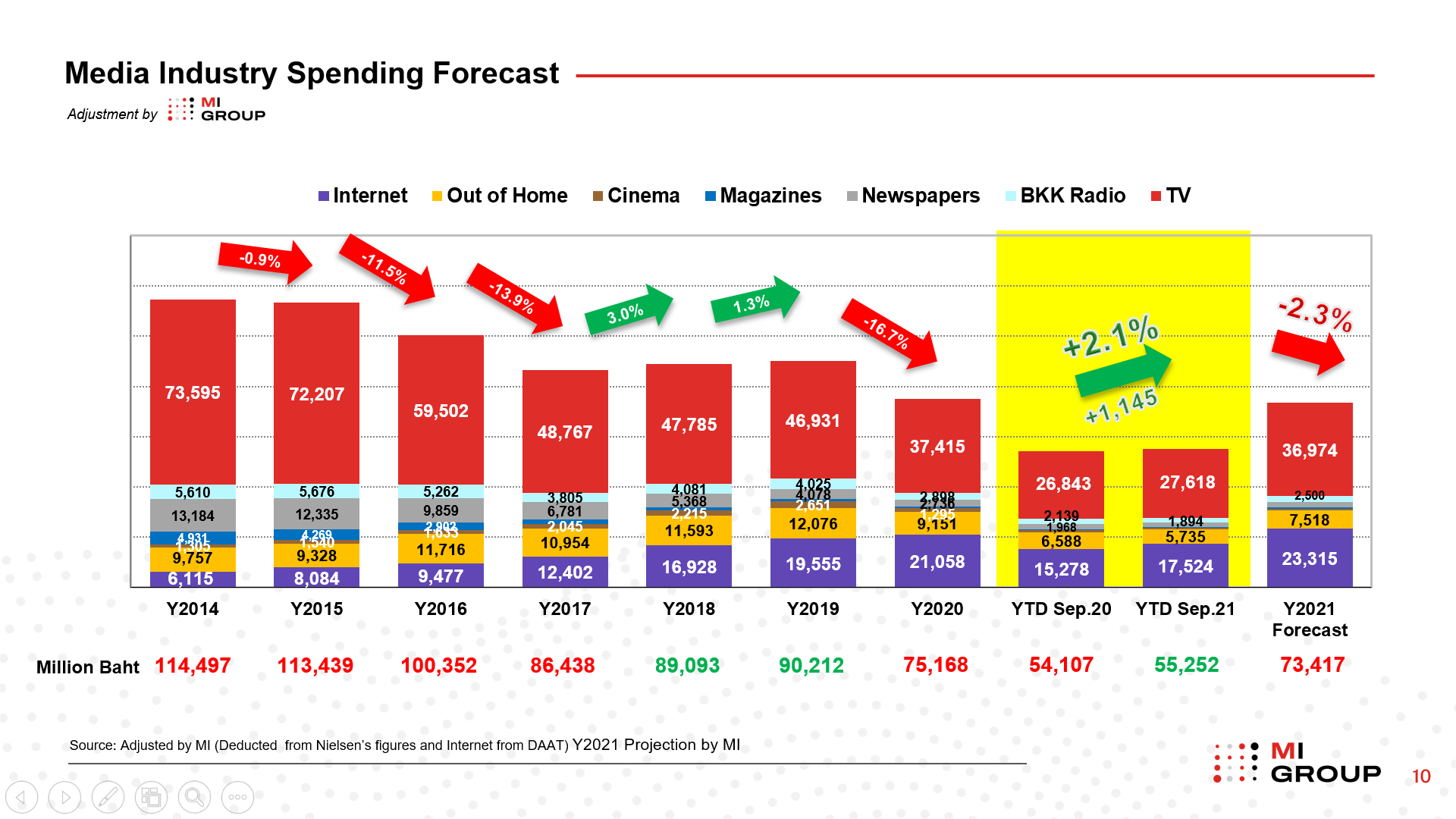

แนวโน้มที่ดีดังกล่าว ล่าสุด MI GROUP ผู้ให้บริการซื้อ – ขาย สื่อโฆษณาและวางกลยุทธ์ทางการตลาด ออกมาคาการณ์ว่า ภาพรวมอุตสาหกรรมในสิ้นปี 2564 นี้ น่าจะติดลบเหลือเพียง -2.3% สอดคล้องใกล้เคียงกับตัวเลขคาดการณ์ของสมาคมมีเดียเอเยนซี่และธุรกิจสื่อแห่งประเทศไทย (MAAT) ที่คาดการณ์ว่า ภาพรวมของอุตสาหกรรมโฆษณาสิ้นปีนี้น่าจะติดลบประมาณ -2.7% ลดลงจากเดิมที่คาดการณ์ว่าจะติดลบอยู่ที่ประมาณ -3% และ- 5%

นายภวัต เรืองเดชวรชัย ประธานกรรมการ กลุ่มบริษัท มีเดีย อินเทลลิเจนซ์ จํากัด หรือ MI GROUP กล่าวว่า โจทย์ใหญ่ของภาครัฐ และหน่วยงานที่เกี่ยวข้องต้องเร่งทำนับจากนี้ บริษัทมองว่าน่าจะมีด้วยกัน 3 ข้อหลักๆ คือ 1.สร้างบรรยากาศคึกคัก ความเชื่อมั่น และกระตุ้นการจับจ่ายของคนในประเทศเป็นหลัก หลังอัดอั้นมานาน ควบคู่ไปกับการสร้างจิตสำนึกในการป้องกันและดูแลตัวเองอย่างเคร่งครัด เพื่อไม่ให้เกิดการแตะเบรคอีกครั้งจาก Mega Cluster เหมือนกับการแพร่ระบาดใน Wave 2 และ Wave 3 ที่ผ่านมา

2.เน้นกระตุ้นการท่องเที่ยวภายในประเทศ มุ่งหารายได้จากนักท่องเที่ยวในประเทศเป็นหลัก อย่าเพิ่งคาดหวังรายได้จากนักท่องเที่ยวต่างชาติ เพราะข้อมูลคาดการณ์จากหน่วยงานที่เกี่ยวข้องประเมินว่า ในช่วงปลายปี 2564 นี้ (หลังเปิดประเทศ) จนถึงสิ้นไตรมาสแรกปี 2565 จำนวนนักท่องเที่ยวต่างชาติอาจกลับมาได้เพียง 10-20% เมื่อเทียบกับจำนวนนักท่องเที่ยวต่างชาติในสถานการณ์ปกติในปี 2562 (ก่อนการระบาดโควิด) ทั้งนี้ ยังต้องขึ้นอยู่กับอีกหลายปัจจัย เช่น สถานการณ์โควิดในไทยและแต่ละประเทศ รวมถึงนโยบายของแต่ละประเทศ ตลอดจนความเชื่อมั่นในการดูแลและควบคุมโควิด-19 ของไทย

3.นโยบายช่วยเหลือ SMEs ไทยอย่างเร่งด่วนและจริงจัง ที่ไม่ใช่แค่การอนุมัติวงเงินสินเชื่อ หรือโครงการพักทรัพย์พักหนี้ ผู้ประกอบการยังต้องการความมั่นใจของรายได้ที่จะเกิดขึ้นในอนาคต และยังมีผู้ประกอบการจำนวนมากที่สถานะการเงินไม่ผ่านเกณฑ์การเข้าร่วมโครงการ จากการบอบช้ำมาเป็นเวลาเกือบ 2 ปี ซึ่งกลุ่มคนเหล่านี้ถือเป็นกำลังสำคัญในการฟื้นตัวของเศรษฐกิจไทย

ทั้งนี้ หากสถานการณ์โดยรวมหลังเปิดประเทศเป็นไปตามที่คาดไว้ สินค้าและบริการในอุตสาหกรรมที่มีแนวโน้มสดใสเป็นพิเศษในปีหน้า มีอยู่ด้วยกัน 6 กลุ่มหลัก คือ 1.รถยนต์ โดยเฉพาะ EV หรือรถยนต์พลังงานไฟฟ้า และมอเตอร์ไซค์ 2.ธุรกิจที่สอดคล้องกับวิถีใหม่ เช่น E- Market Place, Delivery Service และ Streaming Platforms 3.สินเชื่อส่วนบุคคล 4.หมวดสุขภาพ ความงาม และสุขอนามัย 5.ท่องเที่ยวและการพักผ่อนในประเทศ 6.สินค้าเกี่ยวข้องกับการเกษตร

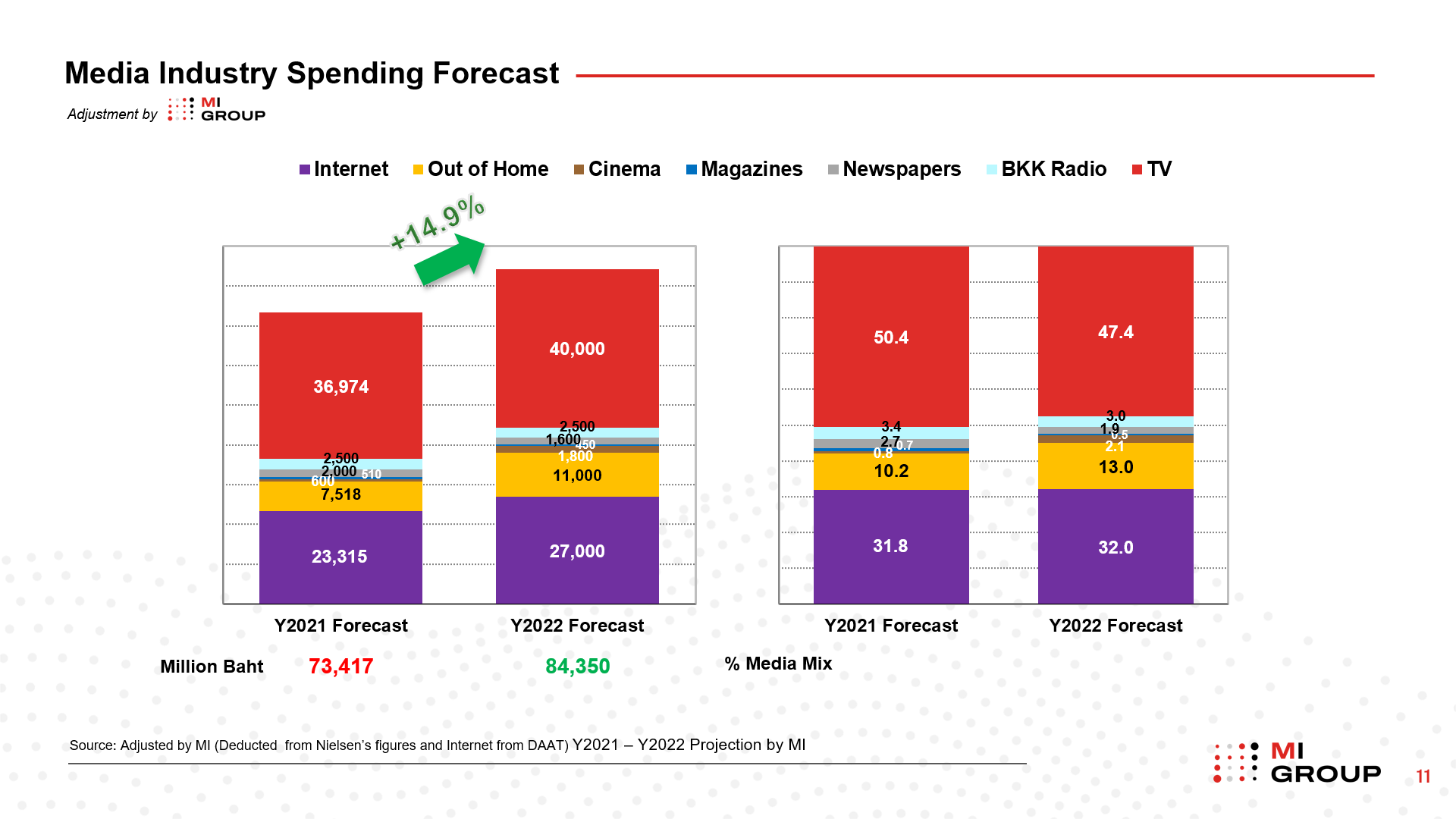

นายภวัตกล่าวต่อไปว่า หากทุกอย่างดีตามที่คาดการณ์ บริษัทเชื่อว่าจะผลักดันให้เม็ดเงินโฆษณาและสื่อสารการตลาดในปี 2565 เติบโตเป็นตัวเลข 2 หลักได้ไม่ยาก โดยเฉพาะเม็ดเงินในอุตสาหกรรมโฆษณา คาดว่าจะเติบโตได้ถึง 15% หรือมูลค่าเกือบ 85,000 ล้านบาท โดยมีสัดส่วนเม็ดเงินโฆษณาออนไลน์เติบโตแบบมีนัยสำคัญ คือ มีสัดส่วนมูลค่าแตะ 1 ใน 3 ของเม็ดเงินโดยรวม คือ 32% หรือมีมูลค่าประมาณ 27,000 ล้านบาท ซึ่งหากเป็นอย่างที่บริษัทคาดการณ์ ปี 2565 สัดส่วน “สื่อทีวี” จะต่ำกว่า 50% เป็นปีแรก หรือมีมูลค่าอยู่ที่ประมาณ 40,000 ล้านบาท ส่วน “สื่อนอกบ้าน และสื่อโรงภาพยนตร์” จะเติบโตอย่างมีนัยสำคัญ ด้วยการมีสัดส่วน 15% หรือมีมูลค่าประมาณ 13,000 ล้านบาท และเม็ดเงินอีกประมาณ 5% หรือประมาณ 4,000 ล้านบาท จะเป็นของสื่อดั้งเดิมอย่างสิ่งพิมพ์ และวิทยุ

แนวโน้มดังกล่าวสอดคล้องกับข้อมูลของนีลเส็น ประเทศไทย ที่ระบุว่า ภาพรวม 10 เดือนของอุตสาหกรรมโฆษณาเริ่มมีทิศทางที่ดีขึ้น เมื่อเทียบกับช่วง 8-9 เดือนที่ผ่านมา ซึ่งเป็นช่วงของการล็อคดาวน์ สถานการณ์ของอุตสาหกรรมโฆษณา มีอัตราการเติบโตลดลงอย่างเห็นได้ชัด เนื่องจากผู้ประกอบการยังไม่กล้าที่จะออกมาใช้จ่ายงบเพื่อซื้อสื่อโฆษณา เพราะยังไม่มั่นใจในสถานการณ์โควิด-19 ที่แพร่ระบาดอย่างหนัก

สำหรับภาพรวมเม็ดเงินโฆษณาในช่วง 10 เดือนของปี 2564 ที่ผ่านมา มีอัตราการเติบโตทรงตัวอยู่ที่ประมาณ 0% หรือมีมูลค่าอยู่ที่ประมาณ 75,054 ล้านบาท ใกล้เคียงกับช่วงเดียวกันของปี 2563 ที่มีมูลค่าอยู่ที่ประมาณ 75,012 ล้านบาท โดยสื่อที่มีอัตราการเติบโตเป็นบวกมากที่สุด คือ สื่อทีวี เติบโตที่ 4% หรือมีมูลค่าอยู่ที่ประมาณ 51,598 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 49,840 ล้านบาท ตามด้วย สื่อในอาคาร มีอัตราการเติบโตอยู่ที่ 4% หรือมีมูลค่าอยู่ที่ 545 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 522 ล้านบาท และ สื่อนอกอาคาร เติบโตที่ 1% หรือมีมูลค่าอยู่ที่ 4,884 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 4,858 ล้านบาท

ส่วนสื่อที่มีการเติบโตลดลงมากที่สุด คือ เคเบิลทีวี และ แซทลไลท์ทีวี ติดลบที่ 36% หรือมีมูลค่าอยู่ที่ 824 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 1,289 ล้านบาท ตามด้วยสื่อโรงหนัง ติดลบที่ 30% หรือมีมูลค่าอยู่ที่ 2,267 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 3,237 ล้านบาท,สื่อเคลื่อนที่ ติดลบที่ 25% หรือมีมูลค่าอยู่ที่ 2,959 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 3,958 ล้านบาท,สื่อหนังสือพิมพ์ ติดลบที่ 19% หรือมีมูลค่าอยู่ที่ 2,049 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 2,515 ล้านบาท, สื่อนิตยสาร ติดลบที่ 16% หรือมีมูลค่าอยู่ที่ 498 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 596 ล้านบาท, สื่อวิทยุ ติดลบที่ 11% หรือมีมูลค่าอยู่ที่ 2,651 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่าประมาณ 2,972 ล้านบาท ส่วน สื่อดิจิทัล มีมูลค่าอยู่ที่ 6,779 ล้านบาท

อย่างไรก็ดี หากมองเฉพาะแค่เดือน ต.ค.2564 ภาพรวมของอุตสาหกรรมโฆษณา ยังคงติดลบอยู่ที่ 8% หรือมีมูลค่าอยู่ที่ 7,781 ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่า 8,442 ล้านบาท โดยสื่อที่มีการติดลบมากที่สุด คือ สื่อหนังสือพิมพ์ ติดลบที่ 32% หรือมีมูลค่าอยู่ที่ 191 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่า 279 ล้านบาท ตามด้วย สื่อเคลื่อนที่ ติดลบที่ 28% หรือมีมูลค่าอยู่ที่ 271 ล้านบาท ลดลงจากช่วงเดียวกันของปี 2563 ที่มีมูลค่า 377 ล้านบาท

.jpeg)

ข่าวเด่น