Key Summary

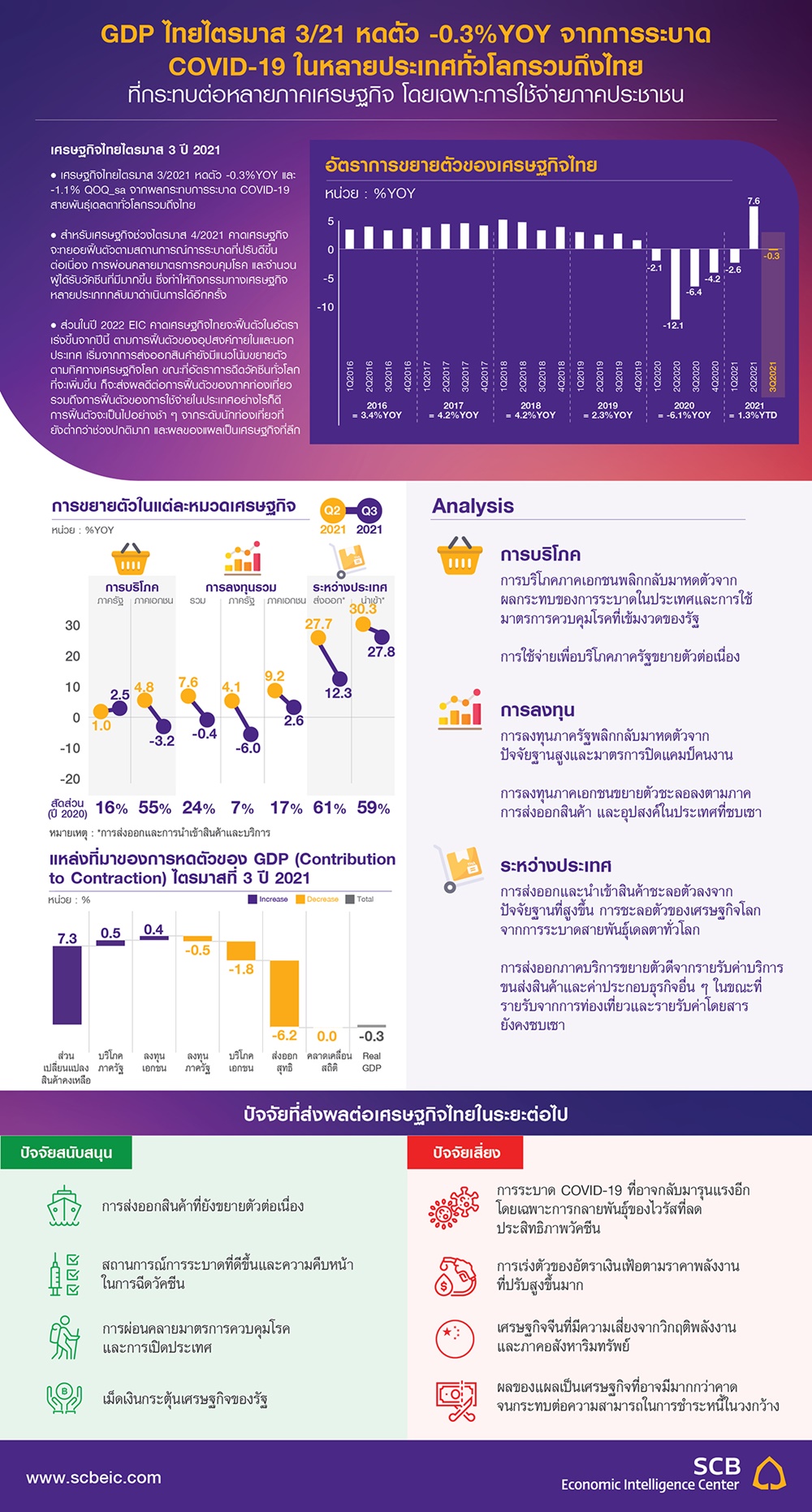

เศรษฐกิจไทยไตรมาส 3/2021 หดตัว -0.3%YOY และ -1.1%QOQ_sa จากผลกระทบการระบาด COVID-19 สายพันธุ์เดลตาทั่วโลกรวมถึงไทย โดยหากพิจารณาเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ_sa) พบว่าหลายภาคเศรษฐกิจหลักของไทยมีการหดตัว เริ่มจากภาคการส่งออกสินค้าและบริการ ที่แม้จะยังขยายตัวได้ดีแบบ %YOY แต่กลับปรับลดลงชัดเจนแบบ %QOQ_sa ตามภาวะเศรษฐกิจโลกที่ชะลอตัวจากการระบาดทั่วโลกที่เพิ่มขึ้นมากในช่วงต้นไตรมาส 3 ส่วนภาคเศรษฐกิจในประเทศ พบว่าการบริโภคและการลงทุนภาคเอกชนยังหดตัวต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน (แบบ %QOQ_sa) สะท้อนภาวะเศรษฐกิจในประเทศที่ยังเปราะบางและซบเซา ในส่วนของด้านการผลิต พบว่าภาคเกษตรขยายตัวได้ดี แต่ภาคเศรษฐกิจสำคัญอื่น ๆ ปรับลดลงจากไตรมาสก่อนหน้า ได้แก่ การผลิตอุตสาหกรรม การก่อสร้าง และสาขาที่พักและร้านอาหาร

สำหรับเศรษฐกิจช่วงไตรมาส 4/2021 คาดเศรษฐกิจจะทยอยฟื้นตัวตามสถานการณ์การระบาดที่ปรับดีขึ้นต่อเนื่อง การผ่อนคลายมาตรการควบคุมโรค และจำนวนผู้ได้รับวัคซีนที่มีมากขึ้น ซึ่งทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้ง ทั้งนี้หากพิจารณาข้อมูลเร็วของ Google และ Facebook ก็จะพบว่าเศรษฐกิจส่งสัญญาณฟื้นตัวต่อเนื่องตั้งแต่เดือนกันยายนเป็นต้นมา ส่วนในปี 2022 EIC คาดเศรษฐกิจไทยจะฟื้นตัวในอัตราเร่งขึ้นจากปีนี้ ตามการฟื้นตัวของอุปสงค์ภายในและนอกประเทศ เริ่มจากการส่งออกสินค้ายังมีแนวโน้มขยายตัวตามทิศทางเศรษฐกิจโลก ขณะที่อัตราการฉีดวัคซีนทั่วโลก ที่จะเพิ่มขึ้น ก็จะส่งผลดีต่อการฟื้นตัวของภาคท่องเที่ยว รวมถึงการฟื้นตัวของการใช้จ่ายในประเทศ อย่างไรก็ดี การฟื้นตัวจะเป็นไปอย่างช้า ๆ จากระดับนักท่องเที่ยวที่ยังต่ำกว่าช่วงปกติมาก และผลของแผลเป็นเศรษฐกิจที่ลึกจากผลกระทบในช่วงสองปีที่ผ่านมา ทั้งในด้านพลวัตการเปิดปิดกิจการที่ปรับแย่ลงตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง

ปัจจัยเสี่ยงที่ยังต้องจับตามองยังมีอยู่หลายประการ ได้แก่ 1) การระบาด COVID-19 ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง

2) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ในวงกว้าง

3) การเร่งตัวของอัตราเงินเฟ้อตามราคาพลังงานที่ปรับสูงขึ้นมาก ซึ่งอาจมีความรุนแรงหรือยืดเยื้อ

มากกว่าคาด จนกระทบต่อการฟื้นตัวของเศรษฐกิจโลก 4) เศรษฐกิจจีนที่มีความเสี่ยงจากวิกฤติพลังงาน

และภาคอสังหาริมทรัพย์ และ 5) ปัญหาความไม่สงบทางการเมือง

โดยสรุป GDP ไตรมาส 3/2021 ที่ออกมาที่ -0.3%YOY ค่อนข้างใกล้เคียงกับเลขที่ EIC คาดไว้ที่ -0.6%YOY

ซึ่งสอดคล้องกับประมาณการเศรษฐกิจของ EIC ณ เดือนกันยายน 2021 โดยคาดไว้ว่าเศรษฐกิจไทยจะเติบโต

ที่ 0.7%YOY และ 3.4%YOY ในปี 2021 และ 2022 ตามลำดับ อย่างไรก็ดี จากการติดตามข้อมูล mobility

ของ Google และ Facebook พบว่ามีแนวโน้มที่เศรษฐกิจในช่วงไตรมาส 4/2021 อาจฟื้นตัวเร็วกว่าที่คาดไว้ได้ โดยโมเมนตัมการฟื้นตัวที่เร็วขึ้นของเศรษฐกิจในประเทศ รวมถึงการฟื้นตัวของภาคการท่องเที่ยวโลก

ยังอาจส่งผลทำให้เศรษฐกิจปี 2022 ฟื้นตัวเร็วขึ้นกว่าคาดได้เช่นกัน ซึ่งในระหว่างนี้ EIC กำลังทำการวิเคราะห์

โดยละเอียดจากสถานการณ์ในปัจจุบันและแนวโน้มในอนาคต และจะมีการเผยแพร่ประมาณการเศรษฐกิจ

อีกครั้งในช่วงต้นเดือนธันวาคมนี้

Key points

เศรษฐกิจไทยไตรมาส 3 ปี 2021 หดตัว -0.3%YOY หลังจากขยายตัว 7.6%YOY ในไตรมาสก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าแบบหักผลทางฤดูกาล (%QOQ_sa) เศรษฐกิจไทยจะหดตัวที่ -1.1%QOQ_sa

โดยในช่วง 3 ไตรมาสแรกของปี 2021 เศรษฐกิจไทยขยายตัวที่ 1.3%YOY

รูปที่ 1 : เศรษฐกิจไทยไตรมาส 3/2021 หดตัวจากการแพร่ระบาด COVID-19 สายพันธุ์เดลตาในหลายประเทศทั่วโลก รวมถึงไทยที่มีการระบาดในระดับรุนแรงในช่วงไตรมาส 3 ที่ผ่านมา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

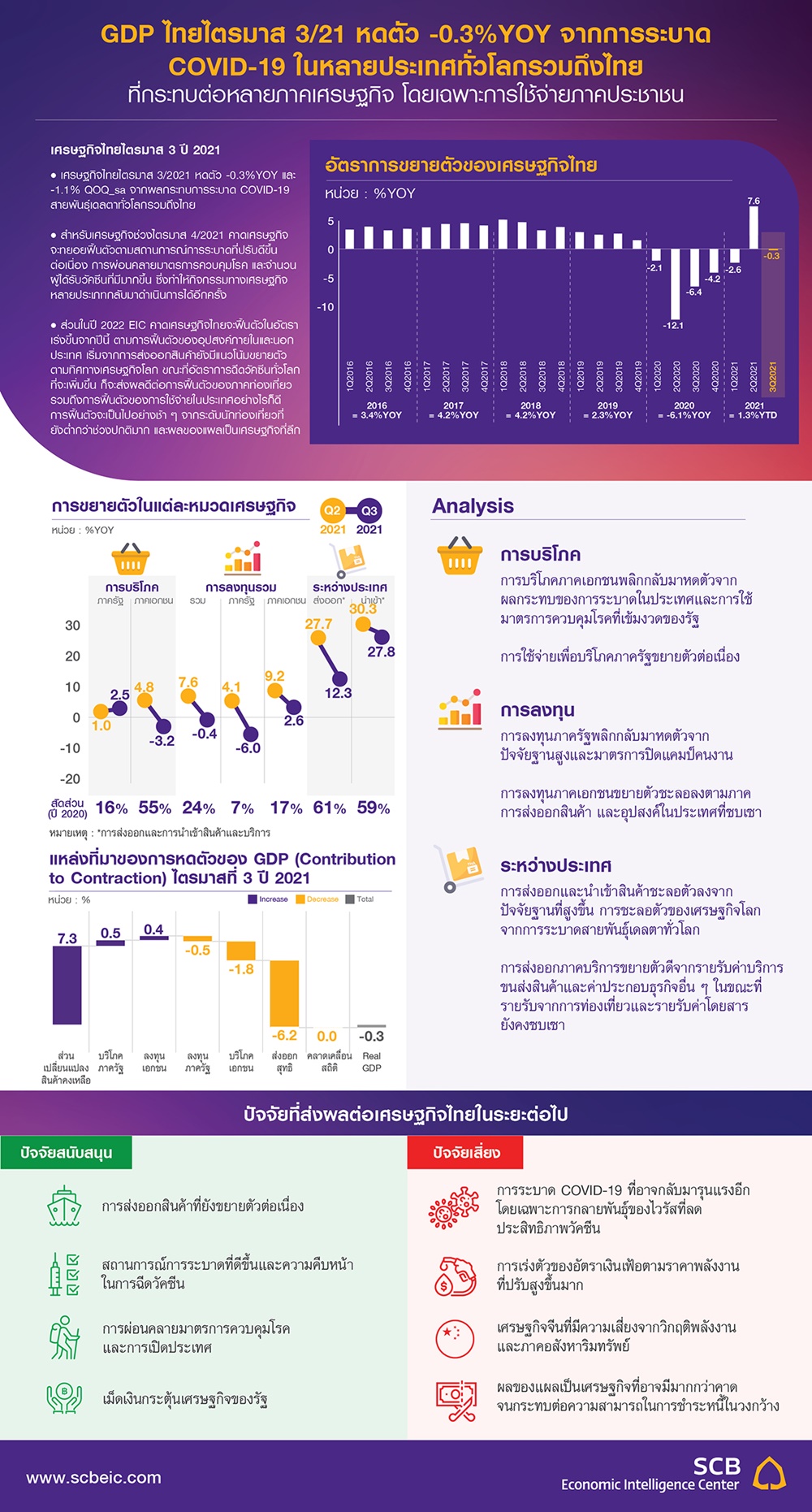

รูปที่ 2 : แหล่งที่มาของการหดตัว Real GDP (Contribution to contraction) ไตรมาส 3 ปี 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

ในด้านการใช้จ่าย (Expenditure Approach) การบริโภคภาคเอกชนและการลงทุนภาครัฐหดตัว ขณะที่การลงทุนภาคเอกชน การอุปโภคของรัฐบาล การส่งออกสินค้า และการส่งออกบริการยังขยายตัวได้

• การบริโภคภาคเอกชนพลิกกลับมาหดตัวที่ -3.2%YOY หลังจากที่ขยายตัว 4.8%YOY ในไตรมาสก่อนหน้า

จากผลกระทบของการระบาดที่รุนแรงและยืดเยื้อในประเทศ และการใช้มาตรการควบคุมโรคที่เข้มงวดของรัฐ

โดยลดลงในเกือบทุกหมวดสินค้า โดยเฉพาะสินค้าคงทงที่หดตัวถึง -14.1%YOY ยกเว้นหมวดอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ที่ขยายตัว 1.3%YOY

• การลงทุนภาครัฐพลิกกลับมาหดตัว -6.0%YOY จากที่ขยายตัว 4.1%YOY ในไตรมาสก่อนหน้าจากปัจจัยฐานสูงในช่วงเดียวกันของปีก่อน รวมถึงมาตรการปิดแคมป์คนงาน ที่ทำให้การก่อสร้างภาครัฐลดลง -6.2%YOY ขณะที่

การลงทุนด้านเครื่องมือเครื่องจักรหดตัวเช่นกันที่ -5.3%YOY ส่วนด้านการใช้จ่ายภาครัฐยังขยายตัวต่อเนื่อง

ที่ 2.5%YOY

• การลงทุนภาคเอกชนขยายตัว 2.6%YOY ชะลอลงจาก 9.2%YOY ในไตรมาสก่อนหน้า เป็นผลจากการลงทุนด้านเครื่องจักรเครื่องมือที่ชะลอตัวลง (3.7%YOY) ตามภาคส่งออกสินค้า ขณะที่การลงทุนด้านการก่อสร้างยังคงหดตัวต่อเนื่อง 4 ไตรมาสติดที่ -0.5%YOY

• มูลค่าการส่งออกสินค้าที่แท้จริงขยายตัวชะลอลงที่ 12.3%YOY จากไตรมาสก่อนหน้าที่ขยายตัวถึง 30.7%YOY จากปัจจัยฐานที่เพิ่มสูงขึ้น และการชะลอตัวของเศรษฐกิจโลกจากการระบาดสายพันธุ์เดลตาทั่วโลก

• การส่งออกภาคบริการขยายตัวที่ 11.8%YOY จากรายรับค่าบริการขนส่งสินค้าและค่าประกอบธุรกิจอื่น ๆ ที่เพิ่มสูงขึ้นตามปริมาณการค้าโลก ในขณะที่รายรับจากการท่องเที่ยวและรายรับค่าโดยสารยังอยู่ในระดับต่ำต่อเนื่อง ตามภาคการท่องเที่ยวที่ยังซบเซา

• มูลค่าการนำเข้าสินค้าขยายตัวชะลงลงที่ 26.8%YOY ตามการส่งออกสินค้า ขณะที่การนำเข้าบริการขยายตัว

ในอัตราเร่งขึ้นที่ 31.8%YOY จากค่าบริการขนส่งที่สูงขึ้นอย่างต่อเนื่อง

• ส่วนเปลี่ยนสินค้าคงเหลือปรับเพิ่มขึ้น ตามการสะสมสินค้าคงคลังในหมวดอุตสาหกรรม ได้แก่ สินค้าอิเล็กทรอนิกส์และแผ่นวงจรที่มีการผลิตเพิ่มขึ้นมากตามคำสั่งซื้อในตลาดต่างประเทศ ทำให้มีการเพิ่มระดับสินค้าคงคลัง คอมพิวเตอร์และอุปกรณ์ต่อพ่วง เครื่องประดับ และผลิตภัณฑ์ปิโตรเลียมและน้ำมันดิบ ขณะที่สินค้าเกษตรมีระดับสินค้าคงคลังลดลง โดยเฉพาะข้าวและมันสำปะหลังตามผลผลิตที่เริ่มลดลง และยอดส่งออกสินค้าเกษตรยังขยายตัวต่อเนื่องในด้านการผลิต (Production Approach) ภาคเกษตรขยายตัวดี แต่ภาคการผลิตอุตสาหกรรมหดตัวขณะที่ภาคบริการขยายตัวชะลอลงมาก

• ภาคเกษตรขยายตัวในอัตราเร่งขึ้นที่ 4.3%YOY จากไตรมาสก่อนหน้าที่ขยายตัว 1.9%YOY โดยเพิ่มขึ้นทั้งในหมวดพืช ปศุสัตว์ และประมง

• ภาคการผลิตอุตสาหกรรมพลิกกลับมาหดตัว -1.4% หลังจากที่ขยายตัว 16.9%YOY ในไตรมาสก่อนหน้า โดยเป็นผลมาจากการลดลงของอุปสงค์ในประเทศเป็นสำคัญ

• สาขาการขายส่งและการขายปลีกขยายตัว 3.3%YOY ชะลอลงจาก 5.5%YOY ในไตรมาสสอง ตามอุปสงค์

ในประเทศที่ชะลอลง

• สาขาที่พักแรมและบริการด้านอาหารหดตัว -18.7%YOY หลังจากที่ขยายตัว 14.6%YOY ในไตรมาสสอง

จากผลกระทบของการระบาดในประเทศที่ต้องใช้มาตรการควบคุมโรคที่เข้มงวด

Implications

เศรษฐกิจไทยช่วงไตรมาส 3/2021 ได้รับผลกระทบชัดเจนจากผลกระทบการระบาด COVID-19

สายพันธุ์เดลตาทั่วโลกรวมถึงไทย โดยหากพิจารณารูปที่ 3 (ซ้าย) จะเห็นได้ชัดเจนว่าองค์ประกอบ GDP

ด้านการใช้จ่าย (Expenditure Approach) เกือบทุกประเภท มีการหดตัวเมื่อเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ_sa) โดยเริ่มจากภาคการส่งออกสินค้าและการส่งออกบริการที่แม้จะยังขยายตัวได้ดีแบบ %YOY แต่หากเทียบกับไตรมาสก่อนหน้า พบว่าปรับลดลงชัดเจนตามภาวะเศรษฐกิจโลกที่ชะลอตัวจากการระบาดของสายพันธุ์เดลตา

ที่เพิ่มขึ้นมากในช่วงต้นไตรมาส 3 ส่วนภาคเศรษฐกิจในประเทศ แม้ว่าภาครัฐจะมีการอัดฉีดเม็ดเงินผ่านมาตรการต่าง ๆ แต่การบริโภคและการลงทุนภาคเอกชนก็ยังปรับลดลงต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน (แบบ %QOQ_sa) สะท้อนภาวะเศรษฐกิจในประเทศที่เปราะบางและซบเซาต่อเนื่อง จะมีเพียงแค่การบริโภคภาครัฐเท่านั้น ที่ปรับดีขึ้นจากไตรมาสก่อนหน้า

ในด้านการผลิต (Production Approach) พบว่าภาคเกษตรขยายตัวได้ดี แต่ภาคเศรษฐกิจสำคัญอื่น ๆ มีการหดตัวจากผลกระทบของการระบาด COVID-19 จากรูปที่ 3 ขวา จะเห็นได้ว่าผลผลิตภาคเกษตรยังปรับเพิ่มขึ้นต่อเนื่อง แต่การผลิตภาคอุตสาหกรรมพลิกกลับมาหดตัวตามภาคส่งออกสินค้าที่ชะลอตัวลง ประกอบกับอุปสงค์ในประเทศที่ซบเซาในช่วงวิกฤติการระบาดที่มีมาตรการควบคุมโรคเข้มงวด ส่วนภาคเศรษฐกิจสำคัญอื่น ๆ ก็มีการปรับลดลงเช่นกัน อาทิ การก่อสร้างที่นอกจากจะได้รับผลกระทบจากอุปสงค์ที่ซบเซาแล้ว ยังกระทบจากมาตรการปิดแคมป์คนงานในช่วงเดือนกรกฎาคมที่ทำให้การทำงานล่าช้า ส่วนภาคโรงแรมและร้านอาหารก็ปรับลดลงชัดเจนเทียบกับไตรมาสก่อนหน้าจากมาตรการควบคุมโรคที่เข้มงวดและความกังวลของประชาชนต่อการระบาดในช่วงต้นไตรมาส 3 ขณะที่ภาคค้าส่งค้าปลีกมีการปรับดีขึ้นจากไตรมาสก่อน ซึ่งอาจเป็นผลจากการใช้จ่ายที่เร่งขึ้นในช่วงเดือนกันยายน

ที่สถานการณ์การระบาดปรับดีขึ้นและมีการผ่อนคลายมาตรการควบคุมโรค รวมถึงเม็ดเงินจากมาตรการภาครัฐ

ที่ช่วยสนับสนุนเพิ่มเติม

รูปที่ 3 : หลายภาคเศรษฐกิจสำคัญของไทยช่วงไตรมาส 3 ปี 2021 ปรับลดลงจากไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ_sa) ทั้งในด้านการใช้จ่ายและการผลิต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

สำหรับในช่วงไตรมาส 4 คาดเศรษฐกิจจะฟื้นตัวได้จากสถานการณ์การระบาดที่ดีขึ้น การผ่อนคลายมาตรการควบคุมโรค และควาบคืบหน้าในการฉีดวัคซีน โดยจากข้อมูลล่าสุดพบว่าภาวะการระบาดในประเทศปรับดีขึ้นต่อเนื่อง (รูปที่ 4) สอดคล้องกับจำนวนผู้ได้รับวัคซีนที่มีเพิ่มขึ้นมาก โดยล่าสุด ณ วันที่ 12 พฤศจิกายน

มีผู้ได้รับวัคซีนอย่างน้อย 1 เข็มอยู่ที่ 64.1% และผู้ได้รับวัคซีนครบโดสอยู่ที่ 51.2% ของประชากร และคาดว่าจะเพิ่มขึ้นเป็นถึง 76-80% และ 68-72% ของประชากร ณ สิ้นปีนี้ ตามลำดับ จึงทำให้ภาครัฐมีการผ่อนปรนมาตรการควบคุมโรคเป็นระยะ ๆ โดยล่าสุด ภาครัฐได้ทำการยกเลิกเคอร์ฟิวในกรุงเทพฯ และพื้นที่นำร่องท่องเที่ยว รวมถึงมีการลดจำนวนจังหวัดควบคุมสูงสุดและเข้มงวด (พื้นที่สีแดงเข้ม) ให้เหลือเพียง 6 จังหวัด จากเดิมที่เคยมีมากสุดถึง 29 จังหวัด

ซึ่งทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้ง โดยเฉพาะด้านการท่องเที่ยวจากทั้งคนไทยและคนต่างชาติ นอกจากนี้ ภาครัฐยังได้อนุมัติมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม อาทิ การเพิ่มเงินโครงการคนละครึ่งเฟส 3 การให้เงินผู้ถือบัตรสวัสดิการแห่งรัฐเพิ่มเติม และโครงการคงการจ้างงานในภาค SMEs เป็นต้น ทั้งนี้

หากพิจารณาข้อมูลเร็วเพิ่มเติม (High Frequency data) ในรูปที่ 5 จะเห็นได้ชัดเจนว่าดัชนีชี้วัดความเคลื่อนไหว (Mobility) ของทั้ง Google และ Facebook ส่งสัญญาณฟื้นตัวต่อเนื่องตั้งแต่เดือนกันยายนเป็นต้นมา แต่ก็ยังมี

ค่าติดลบซึ่งหมายความว่ายังต่ำกว่าระดับปกติก่อนมี COVID-19

รูปที่ 4 : จำนวนผู้ติดเชื้อใหม่รายวันและจำนวนผู้เสียชีวิตของไทยมีแนวโน้มลดลงต่อเนื่องตั้งแต่เดือนกันยายนเป็นต้นมา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของศูนย์บริหารสถานการณ์โรคโควิด-19 (ศบค.) กรมวิทยาศาสตร์การแพทย์ และกรมควบคุมโรค

รูปที่ 5 : ผลกระทบของการระบาดได้ผ่านพ้นจุดต่ำสุดในช่วงเดือนกรกฎาคมและสิงหาคมไปแล้ว และได้เริ่มปรับตัวดีขึ้นตั้งแต่เดือนกันยายนเป็นต้นมา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Facebook และ Google

สำหรับปี 2022 EIC คาดเศรษฐกิจไทยจะฟื้นตัวในอัตราเร่งขึ้นจากปีนี้ที่ 3.4% ตามการฟื้นตัว

ของอุปสงค์ภายในและนอกประเทศ เริ่มจากการส่งออกสินค้ายังมีแนวโน้มขยายตัวแม้ในอัตราที่ชะลอลง

ตามทิศทางเศรษฐกิจโลก ขณะที่อัตราการฉีดวัคซีนของไทยและประเทศต่าง ๆ ในเอเชียที่จะเพิ่มขึ้นในระดับที่สามารถ เอื้อให้เกิดการเดินทางระหว่างประเทศได้สะดวกขึ้น จะส่งผลดีต่อการฟื้นตัวของภาคท่องเที่ยว นอกจากนี้ การใช้จ่าย ในประเทศก็จะฟื้นตัวเช่นกันจากกิจกรรมเศรษฐกิจที่จะกลับมาดำเนินการได้ใกล้เคียงกับภาวะปกติอีกครั้ง อย่างไรก็ดี การฟื้นตัวจะเป็นไปอย่างช้า ๆ จากระดับนักท่องเที่ยวที่ยังต่ำกว่าช่วงปกติมาก และผลของแผลเป็นเศรษฐกิจที่ลึก จากผลกระทบในช่วงสองปีที่ผ่านมาทั้งในด้านพลวัตการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ แม้ด้านการลงทุนจะยังขยายตัวได้ต่อเนื่องจากการลงทุน

ของรัฐวิสาหกิจและการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) แต่แรงส่งจากภาครัฐในภาพรวมจะลดลงจากปีก่อนหน้าตามการใช้จ่ายอุปโภคบริโภคของภาครัฐภายใต้กรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินราว 2.6 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่ายังน้อยกว่าเม็ดเงินที่ภาครัฐใช้ทำมาตรการเพิ่มเติมในปี 2021

สำหรับปัจจัยเสี่ยงต่อเศรษฐกิจไทยก็ยังมีอยู่หลายประการ ได้แก่ 1) การระบาด COVID-19 ทั้งในไทย

และต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง

2) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือน

และภาคธุรกิจในวงกว้าง 3) การเร่งตัวของอัตราเงินเฟ้อตามราคาพลังงานที่ปรับสูงขึ้นมาก ซึ่งอาจมีความรุนแรง

หรือยืดเยื้อมากกว่าคาด จนกระทบต่อการฟื้นตัวของเศรษฐกิจในหลายประเทศทั่วโลก 4) เศรษฐกิจจีนที่มีความเสี่ยงจากวิกฤติพลังงานและภาคอสังหาริมทรัพย์ และ 5) ปัญหาความไม่สงบทางการเมือง

โดยสรุป GDP ไตรมาส 3/2021 ที่ออกมาที่ -0.3%YOY ค่อนข้างใกล้เคียงกับเลขที่ EIC คาดไว้ที่ -0.6%YOY

ซึ่งสอดคล้องกับประมาณการเศรษฐกิจของ EIC ณ เดือนกันยายน 2021 โดยคาดไว้ว่าเศรษฐกิจไทยจะเติบโต

ที่ 0.7%YOY และ 3.4%YOY ในปี 2021 และ 2022 ตามลำดับ อย่างไรก็ดี จากการติดตามข้อมูล mobility

ของ Google และ Facebook พบว่ามีแนวโน้มที่เศรษฐกิจในช่วงไตรมาส 4/2021 อาจฟื้นตัวเร็วกว่าที่คาดไว้ได้

โดยโมเมนตัมการฟื้นตัวที่เร็วขึ้นของเศรษฐกิจในประเทศ รวมถึงการฟื้นตัวของภาคการท่องเที่ยวโลก ยังอาจส่งผลทำให้เศรษฐกิจปี 2022 ฟื้นตัวเร็วขึ้นกว่าคาดได้เช่นกัน ซึ่งในระหว่างนี้ EIC กำลังทำการวิเคราะห์โดยละเอียด

จากสถานการณ์ในปัจจุบันและแนวโน้มในอนาคต และจะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงต้นเดือนธันวาคมนี้

ผู้เขียนบทวิเคราะห์ :

พนันดร อรุณีนิรมาน (panundorn.aruneeniramarn@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

ข่าวเด่น