กลยุทธ์การลงทุน:

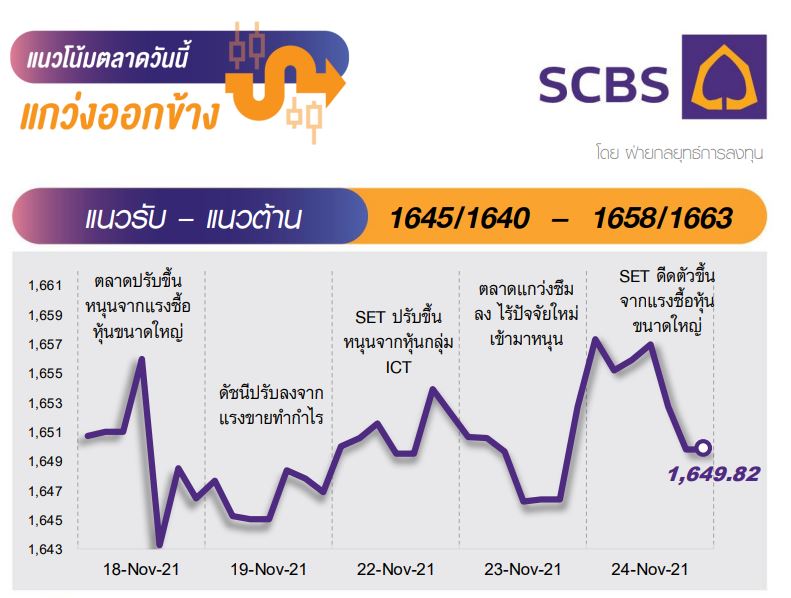

คาด SET เคลื่อนไหวในลักษณะพักตัว หรือแกว่งในกรอบระหว่าง 1640-1658 จุด หลังเมื่อวานขึ้นทดสอบจุดสูงเดิมบริเวณ 1658 จุด แต่ยังขึ้นทะลุไม่ได้ และมีแรงขายทำกำไรออกมา อย่างไรก็ตาม ในภาพรวมยังมองว่าดัชนีอยู่ในช่วงไต่ระดับ และมีโอกาสขึ้นทะลุผ่านจุดสูงเดิมได้ในที่สุด ด้วยปัจจัยหนุนหลักจากเศรษฐกิจฟื้นตัว จากการเปิดประเทศ ด้านแนวรับอยู่ที่ 1640-1645 จุด ที่คาดเป็นจุดรองรับได้ กลยุทธ์การลงทุน ใช้การ Selective Buy หรือเก็งกำไรอย่างระมัดระวัง

ล็อคเป้าลงทุน:

> กลยุทธ์การลงทุน เลือกหุ้น Domestic เพื่อหลีกเลี่ยงความผันผวนจาก Global Risk ซึ่งจะเกิดขึ้นในสัปดาห์นี้

> Core Portfolio : HTC เป็นหุ้นตัวหนึ่งที่เป็นตัวแทนของกลุ่ม Re-opening และได้ผลบวกจากกลุ่มท่องเที่ยวในภาคใต้ ซึ่ง 4Q64 คาดกำไรจะเติบโตได้ทั้ง YoY และ QoQ อีกทั้งเป็นหุ้นจ่ายปันผลสูง โดยคาดให้ Div. Yield 5.5-6.3% ต่อปี

> Weekly Theme : ZEN การผ่อนคลายมาตรการล็อกดาวน์ในไทยช่วยหนุนผลประกอบการฟื้นตัวดีขึ้น และประชุมนักวิเคราะห์เช้านี้คาดผู้บริหารจะให้มุมมองเชิงบวกต่อการดำเนินธุรกิจใน 4Q64 และปี 2565

> Daily Focus : BANPU ยังได้ Sentiment บวกระยะสั้นจากการฟื้นตัวของราคาถ่านหินฟื้นตัว โดยล่าสุดราคาถ่านหิน Newcastle +9.1%DoD ที่ US$183.50, NYT คาด 4Q64 กำไรฟื้นตัวเด่น QoQ หลังการคลายล็อกดาวน์ทั่วโลกหนุนยอดส่งออกรถยนต์ในไทยกลับมาเร่งตัวขึ้น

ประเด็นสำคัญ

# ตลาดหุ้นสหรัฐปิดผสม ยุโรปบวกเล็กน้อย ราคาน้ำมันทรงตัว

DJIA ปรับลดลง กดดันจากยอดสั่งซื้อสินค้าคงทน ต.ค. ต่ำกว่าคาด ส่วนตัวเลขค่าใช้จ่ายส่วนบุคคล ต.ค. เพิ่มขึ้น แม้จำนวนผู้ขอรับสวัสดิการว่างงานสัปดาห์ที่แล้วน้อยกว่าคาด ส่วน S&P 500 ปรับขึ้นจากแรงซื้อกลับในหุ้น Tech ขนาดใหญ่ หลังถูกกดดันจากผลตอบแทนพันธบัตรที่พุ่งขึ้น ด้านตลาดหุ้นยุโรปปรับขึ้นเล็กน้อย ราคาน้ำมันทรงตัว สต็อกน้ำมันดิบสหรัฐเพิ่มขึ้นสวนทางที่คาด

# ปีหน้าตั้งเป้ายอดลงทุนใน EEC สูงถึง 5 แสนล้านบาท

โดยคณะกรรมการ EEC ได้จัดทำ MOU กับธนาคาร ICBC เพื่อเพิ่มโอกาสทางการเงิน จูงใจ นลท.จีน ซึ่ง EEC ตั้งเป้าให้เกิดการลงทุนจากภาครัฐและภาคเอกชน ในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก และพื้นที่ที่เกี่ยวข้องในปี 2565 ไม่น้อยกว่า 5 แสนลบ. หนุน GDP ระดับพื้นที่และภาพรวมของ ปท. ขึ้น เป็น sentiment บวกต่อหุ้นกลุ่มนิคมฯ AMATA WHA ในระยะนี้

# HMPRO : คาด 4Q64 จะเป็นไตรมาสที่ดีที่สุดของปีนี้

คาดกำไรเพิ่มขึ้น YoY และ QoQ ประเมินว่า SSS และมาร์จิ้นจะสูงขึ้น หนุนจากการผ่อนคลายมาตรการล็อกดาวน์ และการจัดงาน Homepro Super Expo เราปรับเพิ่มประมาณการกำไรปี 2564-65 ขึ้น 3% และยังคงเรทติ้ง Outperform ด้วยราคาเป้าหมายสิ้นปี 2565 ที่ปรับใหม่เป็น 18 บาท

Wealth Strategy

แนะนำหุ้นกู้ตลาดรองน่าสนใจ

บมจ.เบอร์ลี่ ยุคเกอร์ (BJC) อายุคงเหลือ 5 ปี อันดับเครดิตหุ้นกู้ A

บมจ.อินโดรามา เวนเจอร์ส (IVL) อายุคงเหลือ 7 ปี อันดับเครดิตหุ้นกู้ AA-

บทวิเคราะห์วันนี้

HMPRO – 4Q64 จะเป็นไตรมาสที่ดีที่สุดของปีนี้

.jpg)

ข่าวเด่น