กลยุทธ์การลงทุน:

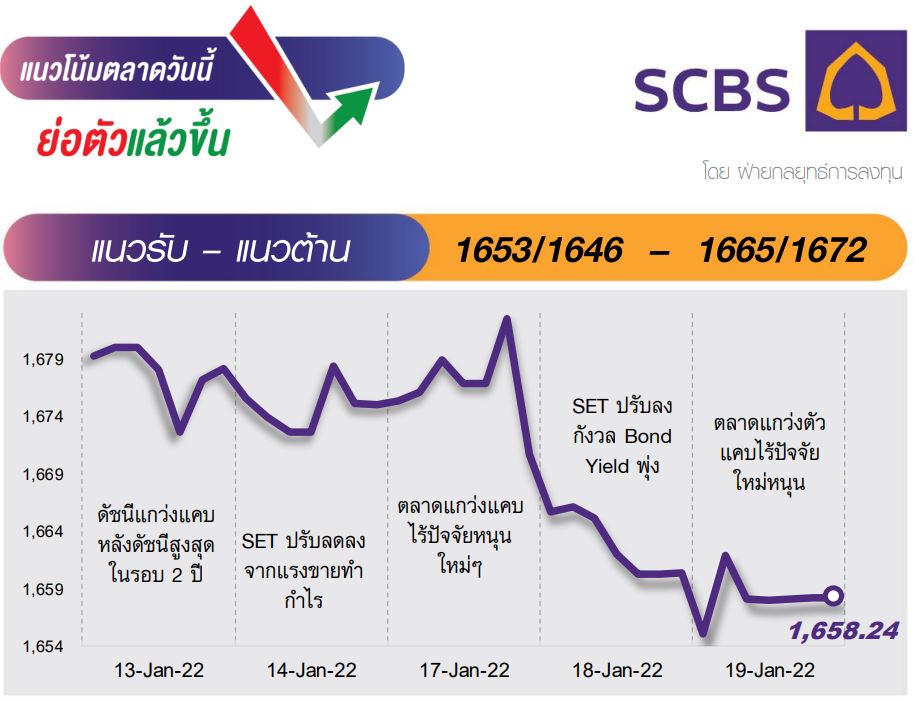

SET ได้รับ Sentiment ลบ จากตลาดหุ้นต่างประเทศ กังวลเงินเฟ้อ และเฟดขึ้นดอกเบี้ย รวมถึงแรงขายของนักลงทุนสถาบันกดดันดัชนี อย่างไรก็ตาม การปรับลงมาในปัจจุบันให้ติดตามแนวรับบริเวณ 1653 และ 1646 จุด ตามลำดับ ที่คาดมีโอกาสฟื้นตัวกลับ ด้านแนวต้านอยู่ที่ 1665 และ 1672 จุด หากขึ้นทะลุผ่านได้ จะกลับมาเป็นสัญญาณที่ดี กลยุทธ์ Selective Buy หรือเก็งกำไรอย่างระมัดระวัง ส่วนพอร์ตหลักจุดซื้อเพิ่มรอคำแนะนำอีกครั้ง

ล็อคเป้าลงทุน:

> ภายใต้สถานการณ์การลงทุนในระยะสั้นที่มีความผันผวนจากปัจจัยภายนอกเป็นสำคัญ กลยุทธ์การลงทุนจึงแนะนำ Selective Buy ในหุ้นคุณภาพดีและมีปัจจัยบวกเฉพาะ ดังนี้

> Core Portfolio : คงน้ำหนักพอร์ตไว้ที่ 50% โดย 25% ในหุ้น blue-chip อย่าง KBANK GPSC INTUCH SPALI และอีก 25% ใน 10 Top Picks Yearbook 2022 ได้แก่ KBANK AMATA ZEN LH GULF DELTA ADVANC ONEE SECURE XPG

> Weekly Portfolio : เก็งกำไรน้ำหนักไม่เกิน 25% ใน 1) หุ้นที่ได้ประโยชน์จากเงินเฟ้ออย่าง PTTEP TVO TWPC TTW และ 2) หุ้น Earnings Play ที่คาดผลการดำเนินงาน 4Q64 เติบโตดี เลือก BLA TQM

> Daily Focus : แนะนำ Long IVL จากคาดกำไรปกติ 4Q64 เป็นจุดสูงสุดของปี และยังเติบโตน่าประทับใจในปี 2565 จากความต้องการบรรจุภัณฑ์ PET ที่ดีขึ้น ขณะที่ยังคง Short TTA และ PSL ต่อหลังดัชนี BDI ปรับลงเป็นวันที่ 9 อีก 4.5%DoD สู่ 1570 จุด ต่ำสุดในรอบ 11 เดือน

ประเด็นสำคัญ

# ตลาดหุ้นสหรัฐปรับลดลง ยุโรปปรับขึ้น ราคาน้ำมันขึ้นต่อ

ตลาดหุ้นสหรัฐปรับลดลง ขณะที่ Bond Yield พุ่งขึ้น หลังจากเจ้าหน้าที่ Fed หลายรายแสดงความเห็นว่า Fed ควรปรับขึ้น ด.บ. ในเดือน มี.ค. เพื่อสกัดกั้นเงินเฟ้อ หักล้างการรายงานงบฯ ที่ดีกว่าคาด ทางด้านตลาดหุ้นยุโรปฟื้นตัวขึ้น ส่วนราคาน้ำมันพุ่งต่อหลังเกิดเหตุระเบิดที่ระบบท่อส่งน้ำมันจากอิรักไปยังตุรกี

# พาณิชย์ มีมติให้ ไก่-เนื้อไก่ เป็นสินค้าควบคุมราคา

โดยจะเสนอเข้าที่ประชุม ครม. พิจารณาในสัปดาห์หน้า ซึ่งหากผ่านความเห็นชอบ เรามองเป็นปัจจัยลบระยะสั้นต่อผู้ประกอบการในการปรับขึ้นราคาในช่วงเวลาถัดไป อย่างไรก็ตาม มองว่าผู้ประกอบการยังคงมีกำไรเนื่องจากคาดว่าราคาไก่เนื้อในปี 2565 นี้ จะสูงกว่าปี 2563-64 ที่อยู่ในระดับ 32-33 บาท/กก. ซึ่งเรายังแนะนำ GFPT เป็นหุ้นเด่นของกลุ่มอาหาร

# คาดงบ 4Q64 หุ้นสินเชื่อฯ รายได้สูงขึ้น ต้นทุนก็สูงขึ้นเช่นกัน

รายได้ที่เพิ่มขึ้นมาจากสินเชื่อและรายได้ค่าธรรมเนียมที่ขยายตัว แต่คาดว่าจะถูกหักล้างโดยต้นทุน credit cost และ opex ที่สูงขึ้น โดยคาดกำไรสุทธิของ KTC ลดลง 3%YoY และ QoQ, MTC คาดเพิ่มขึ้น 9%QoQ แต่ลดลง 4%YoY, TIDLOR คาดเพิ่มขึ้น 23%YoY ลดลง 6%QoQ, SAWAD คาดลดลง 12%YoY เพิ่มขึ้น 2%QoQ, THANI คาดลดลง 31%YoY และ 17%QoQ

Wealth Strategy

แนะนำหุ้นกู้ตลาดรองที่น่าสนใจ

SCC บริษัทปูนซิเมนต์ไทย จากัด (มหาชน)อายุคงเหลือประมาณ 2 ปี อันดับเครดิตหุ้นกู้ระดับ “A+(tha)” เสนอขายผู้ลงทุนทั่วไป และ CPALL บริษัท ซีพี ออลล์ จากัด (มหาชน) อายุคงเหลือประมาณ 5 ปี อันดับเครดิตหุ้นกู้ระดับ “A+” เสนอขายผู้ลงทุนทั่วไป

บทวิเคราะห์วันนี้

กลุ่มเงินทุน – พรีวิว 4Q64: รายได้สูงขึ้น แต่ต้นทุนก็สูงขึ้น

.jpg)

ข่าวเด่น