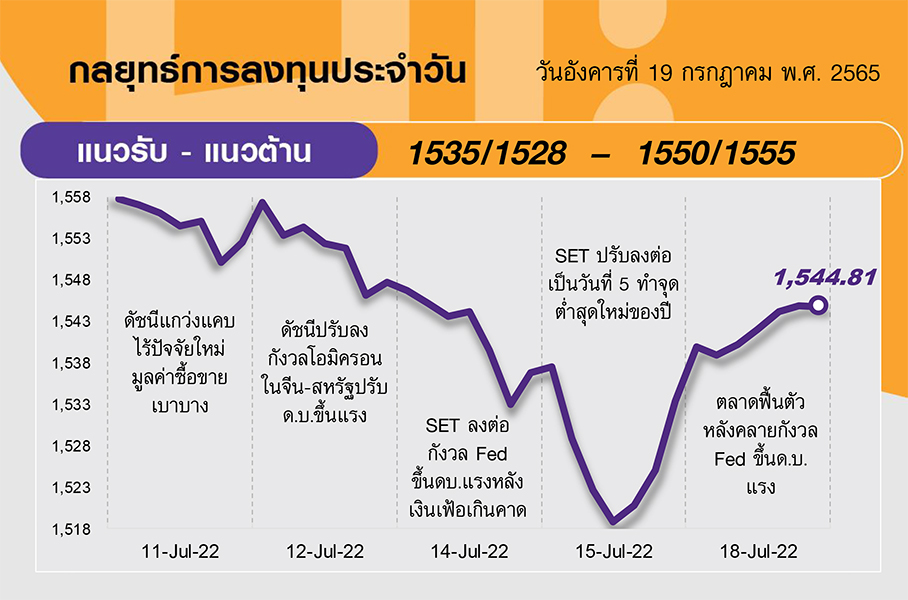

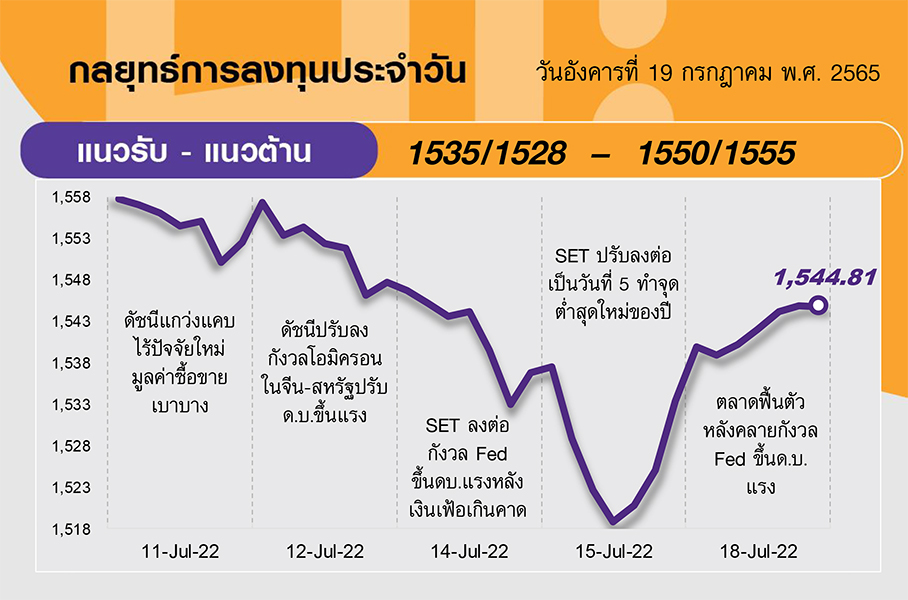

คาด SET เคลื่อนไหวในกรอบ โดยมีกรอบบนอยู่ที่ 1550-1555 จุด ซึ่งอาจถูกจำกัด เนื่องจากตลาดยังมีความกังวลเรื่องการเร่งขึ้นดอกเบี้ย โดยติดตามประชุม ECB ในวันพฤหัสฯนี้ และจีนกลับมาล็อกดาวน์ในหลายพื้นที่ ด้านกรอบล่างอยู่ที่แนวรับ 1535 และ 1528 จุด ตามลำดับ หากยังยืนได้ คาดว่าดัชนียังอยู่ในช่วงรีบาวด์ได้อยู

ประเด็นสำคัญ

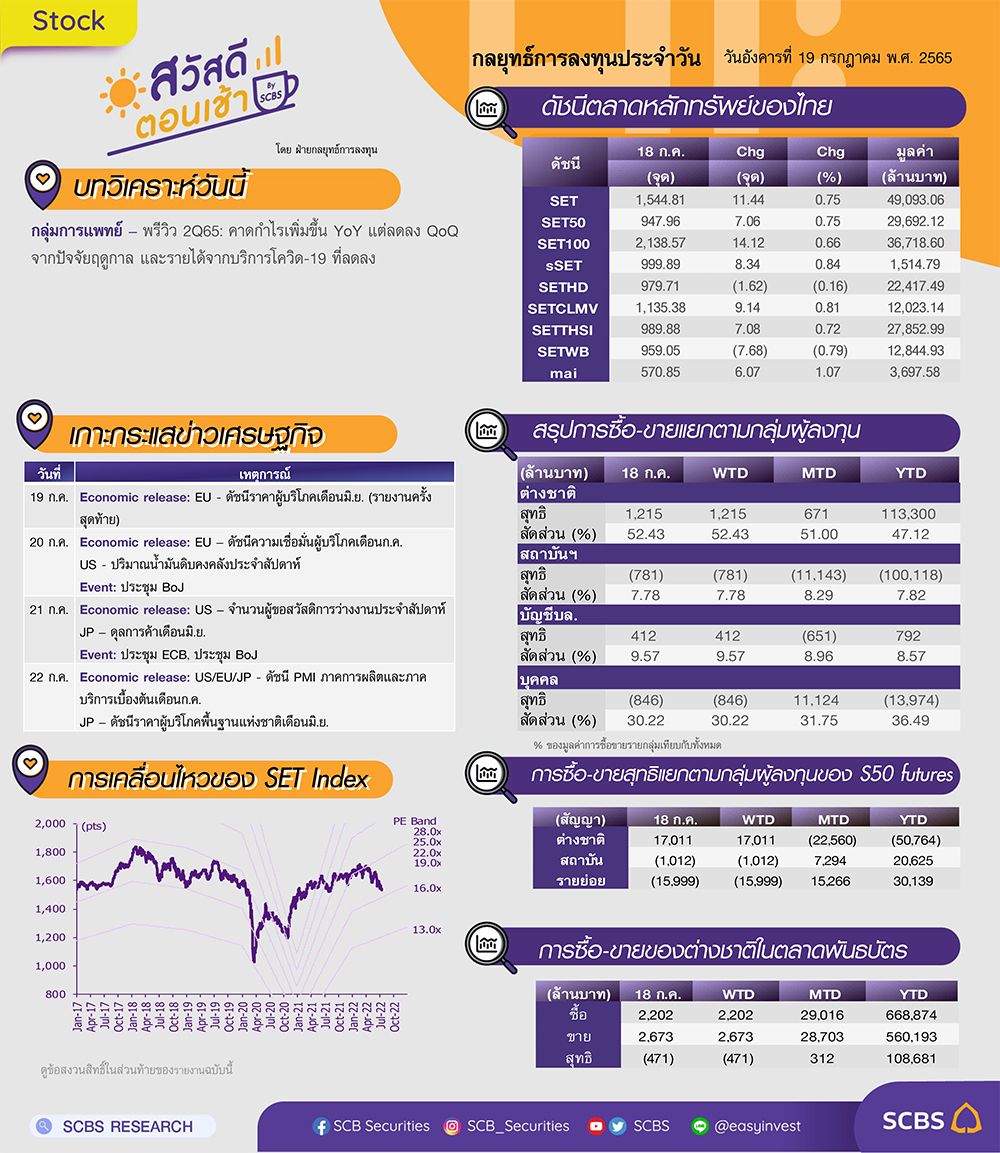

• คาดการณ์กันว่า ECB อาจปรับขึ้น ด.บ.แรงกว่าคาดที่ 0.5% ในการประชุม 21 ก.ค. เนื่องจาก 0.25% อาจไม่พอกดเงินเฟ้อลงมา

• จีนทยอยล็อกดาวน์หลายมณฑลหลังโควิดกลับมาระบาดรุนแรง ส่วนเซี่ยงไฮ้ที่ปูพรมตรวจสัปดาห์นี้

• รัฐบาลเตรียมพิจารณาออกมาตรการแก้หนี้สินประชาชนที่ได้รับผลกระทบโควิดโดยการยืดชำระหนี้ 3-5 ปี รวมทั้งลดดอกเบี้ยเหลือ 8.5% ในส่วนของกลุ่มบัตรเครดิต-สินเชื่อบุคคล

กลยุทธ์การลงทุน

แม้ช่วงสั้นมองตลาดหุ้นไทยจะไม่สามารถคาดหวังการฟื้นตัวที่เร็วแรงจากภาพเศรษฐกิจที่ยังไม่สดใสแต่คาด Downside เริ่มจำกัดและ Valuation ของ SET ที่บริเวณ 1500 จุดจะกลับมาน่าสนใจทั้งในเชิงพื้นฐานและเชิงเทคนิค ดังนั้นนักลงทุนที่รับความเสี่ยงได้ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”ในหุ้นคุณภาพที่มีปัจจัยบวกเฉพาะหรือราคาปรับตัวลงมาแรง

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวังและเลือกกลุ่มลงทุนแนะนำหุ้นคุณภาพที่มีสัญญาณการฟื้นตัวของกำไร มีปัจจัยบวกเฉพาะ และ/หรือ ราคาปรับตัวลงมาแรง ดังนี้

1) หุ้น Defensive ที่ราคาปรับลงแรงสะท้อนกังวลกำลังซื้อชะลอตัวไปมากแล้วขณะที่โมเมนตัมกำไรยังฟื้นตัวดี เลือก BJC CRC HMPRO GULF

2) หุ้นที่คาดผลดำเนินงานผ่านจุดต่ำสุดไปแล้วใน 1Q65 และกำไรมีโมเมนตัมดีขึ้นตั้งแต่ 2Q65 รวมทั้ง Valuation ไม่แพง (PBV ต่ำกว่าหรือใกล้เคียงค่าเฉลี่ยในอดีต) เลือก IVL KCE SCGP MTC

ช่วงสั้นแนะนำระมัดระวังหรือหลีกเลี่ยงลงทุน ในหุ้นที่ได้รับ sentiment เชิงลบระยะสั้นจากธนาคารกลางเมียนมาสั่งให้ธนาคารที่ได้รับอนุญาตแจ้งลูกค้าธุรกิจและรายย่อยระงับจ่ายหนี้ทั้งเงินต้นและดอกเบี้ยแก่เจ้าหนี้ต่างประเทศเพื่อรักษาทุนสำรองเงินตราต่างประเทศที่ลดลง ซึ่งแม้เรามองไม่ส่งผลกระทบตรงต่อการดำเนินงานของ บจ. ที่มีสัดส่วนลูกค้าจากเมียนมา (อาทิ CBG OSP BH มีรายได้จากเมียนมากกว่า 5%) แต่คาดส่งผลกระทบทางอ้อมจากความกังวลความเสี่ยงด้านนโยบายของรัฐที่เพิ่มขึ้นและศักยภาพของคู่ค้าที่อาจลดลง

Daily Focus

BDMS 2Q65 คาดกำไร +65%YoY จากการเพิ่มขึ้นของรายได้บริการที่ไม่เกี่ยวกับโควิด-19 และรายได้เพิ่มเติมจากบริการโควิด-19 ขณะที่ 2H65มองการให้บริการผู้ป่วยต่างชาติดีขึ้นหลังเปิดป.ท.เต็มรูปแบบ มีจุดแข็งด้านส่งผ่านต้นทุนเพราะมีอำนาจกำหนดราคาสูง คาดช่วยหนุนกำไรปี 65 โตเด่น 39%YoY

PTT มองกำไร 2Q65 ปรับตัวดีขึ้น QoQ จากราคาน้ำมันและค่าการกลั่นแข็งแกร่งซึ่งจะหนุนกำไรของธุรกิจ E&P และธุรกิจ P&R อีกทั้งคาดรับรู้ผลกระทบที่ลดน้อยลงจากขาดทุนสัญญาประกันความเสี่ยง

ข่าวเด่น