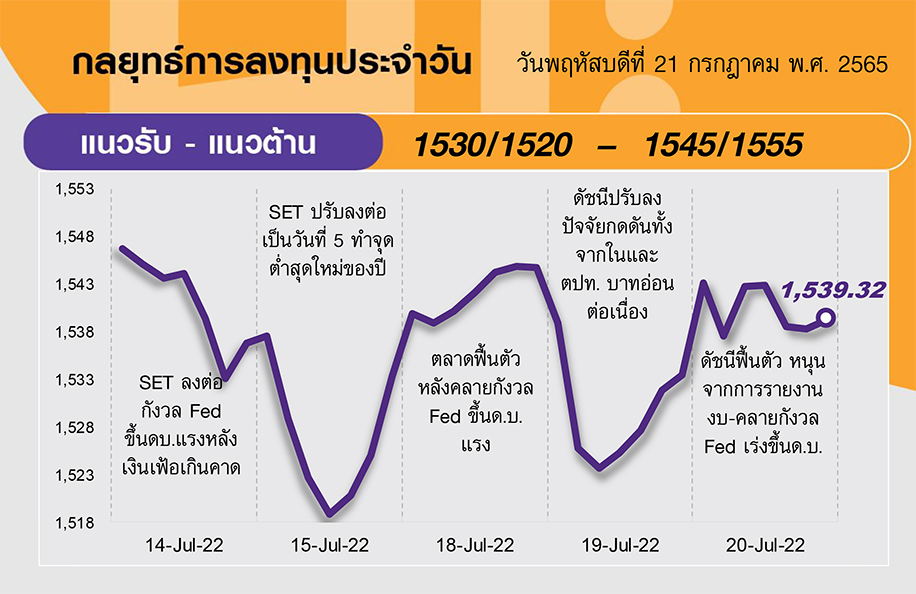

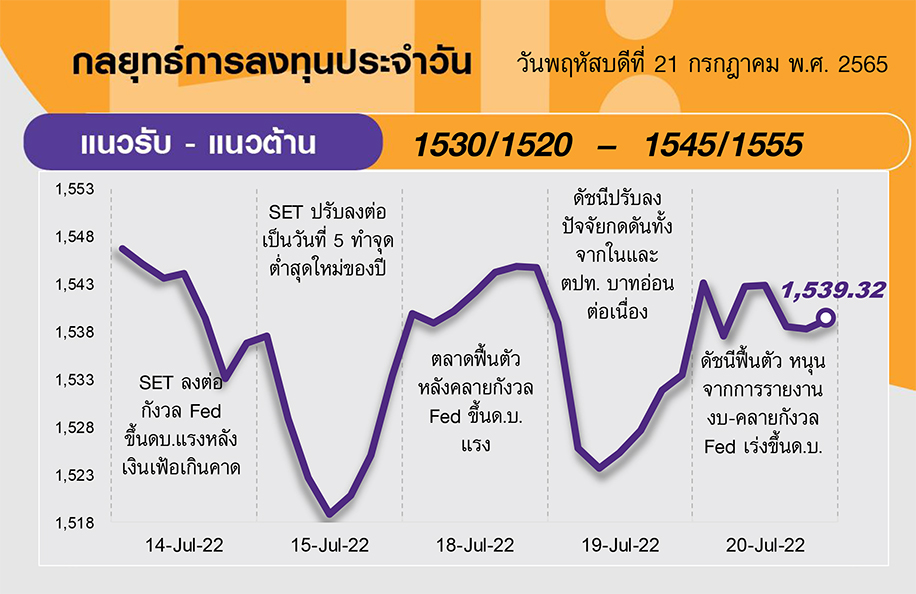

คาด SET เคลื่อนไหวในกรอบ โดยตลาดที่ยังขาดปัจจัยหนุน และวอลุ่มสนับสนุน ทำให้กรอบบนยังถูกจำกัดบริเวณ 1545 และ 1555 จุด ตามลำดับ ส่วนกรอบล่างบริเวณ 1530 และ 1520 จุด ยังคาดเป็นจุดรองรับได้ เนื่องจากตลาดปรับลงสะท้อนการปรับขึ้นดอกเบี้ย เพื่อสกัดเงินเฟ้อระดับหนึ่งแล้ว ประเด็นสำคัญวันนี้ ติดตามประชุม ECB ที่จะขึ้นดอกเบี้ยครั้งแรกในอัตรา 0.25% หรือโอกาสถึง 0.50%

ประเด็นสำคัญ

รัสเซียอาจจัดส่งก๊าซธรรมชาติไปยังยุโรปน้อยลงหลังท่อส่งก๊าซ Nord Stream 1 ที่ปิดซ่อมบำรุงถึง 21 ก.ค. อาจมีศักยภาพลดลงจากการซ่อมที่ล่าช้า

• Fed แอตแลนต้าระบุแบบจำลอง GDPNow ปรับลดคาดการณ์ GDP 2Q65 สหรัฐเป็นหดตัว 1.6%จากเดิมคาดหดตัว 1.5%

• วันนี้จับตาการประชุม BoJ คาดคงมาตรการผ่อนคลายการเงินต่อไป ส่วนการประชุม ECB คาดขึ้นด.บ. 0.25% แต่มีโอกาสขึ้นถึง 0.5%

กลยุทธ์การลงทุน

แม้ช่วงสั้นมองตลาดหุ้นไทยจะไม่สามารถคาดหวังการฟื้นตัวที่เร็วแรงจากภาพเศรษฐกิจที่ยังไม่สดใสแต่คาด Downside เริ่มจำกัดและ Valuation ของ SET ที่บริเวณ 1500 จุดจะกลับมาน่าสนใจทั้งในเชิงพื้นฐานและเชิงเทคนิค ดังนั้นนักลงทุนที่รับความเสี่ยงได้ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”ในหุ้นคุณภาพที่มีปัจจัยบวกเฉพาะหรือราคาปรับตัวลงมาแรง

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวังและเลือกกลุ่มลงทุน แนะนำหุ้นคุณภาพที่มีสัญญาณการฟื้นตัวของกำไร มีปัจจัยบวกเฉพาะและ/หรือ ราคาปรับตัวลงมาแรง ดังนี้

1) หุ้น Defensive ที่ราคาปรับลงแรงสะท้อนกังวลก าลังซื้อชะลอตัวไปมากแล้ว ขณะที่โมเมนตัมกำไรยังฟื้นตัวดี เลือก BJC CRC HMPRO GULF

2) หุ้นที่คาดผลด าเนินงานผ่านจุดต่ำสุดไปแล้วใน 1Q65 และกำไรมีโมเมนตัมดีขึ้นตั้งแต่ 2Q65 รวมทั้ง Valuation ไม่แพง (PBV ต่ำกว่าหรือใกล้เคียงค่าเฉลี่ยในอดีต) เลือก IVL KCE SCGP MTC ช่วงสั้นยังคงแนะนำชะลอลงทุนหุ้นที่มีสัดส่วนรายได้ในเมียนมาสูง (> 5%) อาทิ CBG, OSP หลังธนาคารกลางเมียนมาสั่งให้ธนาคารที่ได้รับอนุญาตแจ้งลูกค้าธุรกิจและรายย่อยระงับจ่ายหนี้ทั้งเงินต้นและดอกเบี้ยแก่เจ้าหนี้ต่างประเทศเพื่อรักษาทุนสำรองเงินตราต่างประเทศที่ลดลง ซึ่งแม้จะไม่ส่งผลกระทบตรงต่อการดำเนินงานของ บจ. แต่คาดส่งผลกระทบทางอ้อมจากความกังวลความเสี่ยงด้านนโยบายของรัฐที่เพิ่มขึ้นและศักยภาพของคู่ค้าที่อาจลดลง

Daily Focus

MTC 2Q65 คาดกำไรเพิ่มขึ้น 3%QoQ และ 11%YoY สู่ 1.41 พันลบ.หนุนจากสินเชื่อเติบโตแข็งแกร่ง >30%YoY มีจุดเด่นด้านความเสี่ยงdownside จากการแข่งขันทางราคาต่ำกว่าคู่แข่ง และ Valuationน่าสนใจ ปัจจุบันซื้อขายบน PBV ต่ำกว่าค่าเฉลี่ยในอดีตมากกว่า 2SD

PTT มองกำไรจะปรับตัวดีขึ้น QoQ ใน 2Q65 เนื่องจากราคาน้ำมันและค่าการกลั่นแข็งแกร่งซึ่งจะหนุนกำไรของธุรกิจ E&P และธุรกิจ P&R อีกทั้งคาดรับรู้ผลกระทบที่ลดน้อยลงจากขาดทุนสัญญาประกันความเสี่ยง

ข่าวเด่น