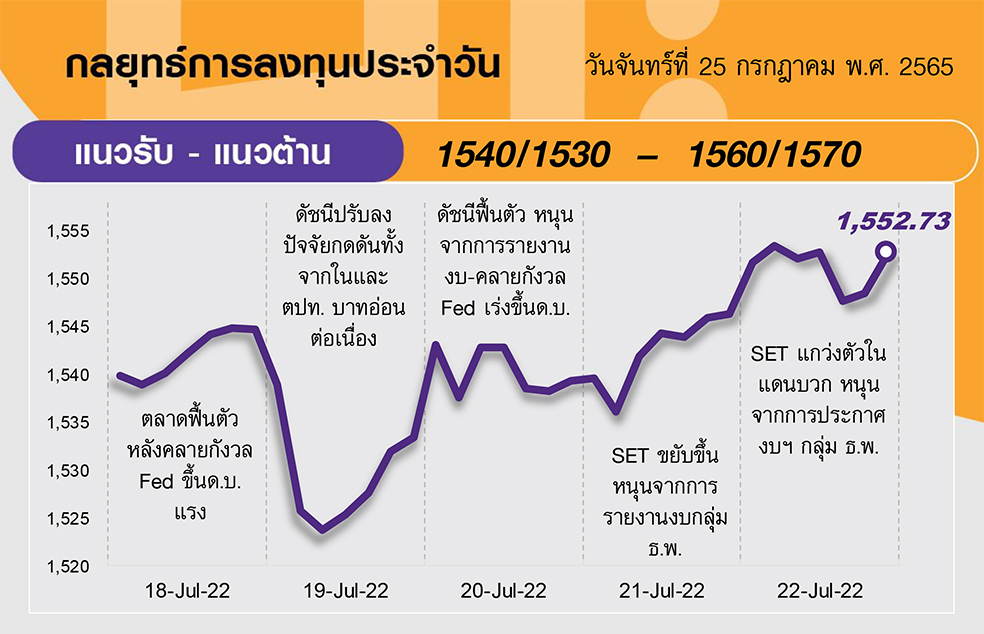

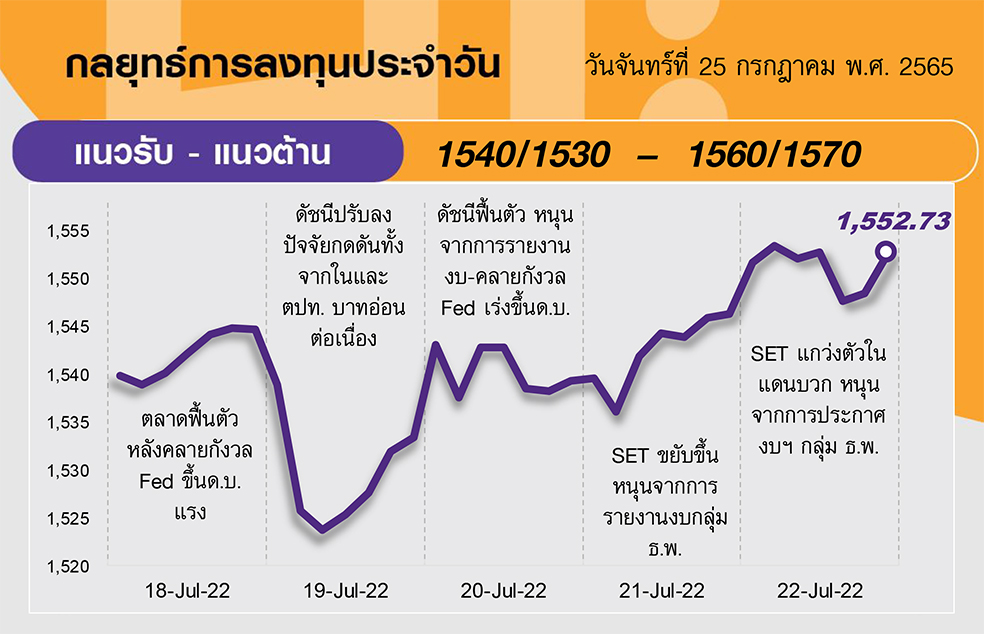

คาด SET อ่อนตัว จากแรงขายเพื่อลดความเสี่ยงก่อนการประชุมเฟด 26-27 ก.ค. และรายงาน GDPสหรัฐใน Q2 ในวันที่ 28 ก.ค. แต่ SET ปิดทำการนอกจากนี้ ติดตามสถานการณ์การแพร่ระบาดของโรคฝีดาษลิง หลัง WHO ประกาศเป็นภาวะฉุกเฉินเป็นปัจจัยลบระยะสั้นต่อตลาด ด้านแนวต้านอยู่ที่ 1560-1570 จุด ส่วนแนวรับอยู่ที่ 1530-1540 จุด

ประเด็นสำคัญ

• รัสเซีย-ยูเครนลงนามข้อตกลงส่งออกธัญพืช ราคาสินค้าโภคภัณฑ์เริ่มปรับลง แต่วันถัดมารัสเซียกลับโจมตีเมืองท่ายูเครน สร้างความตึงเครียดอีกครั้ง

• WHO ประกาศฝีดาษลิงเป็นภาวะฉุกเฉิน ส่วน สธ. ยังไม่ประกาศห้ามเดินทางแต่ให้เฝ้าระวัง เป็นปัจจัยลบ ระยะสั้นหุ้น reopening และหุ้นท่องเที่ยว

• สัปดาห์นี้ติดตาม 25 ก.ค. ส่งออกไทย มิ.ย., 26-27 ก.ค. ประชุม Fed, 28 ก.ค. GDP 2Q65 สหรัฐ, 29 ก.ค. Core PCE สหรัฐ และ GDP 2Q65 ยูโรโซน

กลยุทธ์การลงทุน

เรามองช่วงสั้นยังยากที่จะคาดหวังการฟื้นตัวแรงของตลาดหุ้นไทย เนื่องจากภาพใหญ่เศรษฐกิจทั่วโลกยังกดดันและคาดเริ่มเห็นเงินเฟ้อที่สูงขึ้นส่งผลกระทบเชิงลบต่อกำลังซื้อ อีกทั้งสัปดาห์นี้ยังมีความเสี่ยงที่ต้องจับตา ได้แก่ ท่าทีของเฟดจากการประชุมนโยบายการเงิน (28 ก.ค.) และท่าทีของรัฐบาลจีนต่อการควบคุม COVID-19 หลังตัวเลขผู้ป่วยเพิ่มขึ้น ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นคุณภาพที่มีปัจจัยบวกเฉพาะและ/หรือ โมเมนตัมกำไรดี

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวังและเลือกกลุ่มลงทุน โดยแนะนำหุ้นที่โมเมนตัมกำไรดี และ/หรือ คาดประกาศผลการด าเนินงาน 2Q65 ออกมาดีหลังตลาดกำลังเข้าสู่ช่วงทยอยประกาศงบ ดังนี้

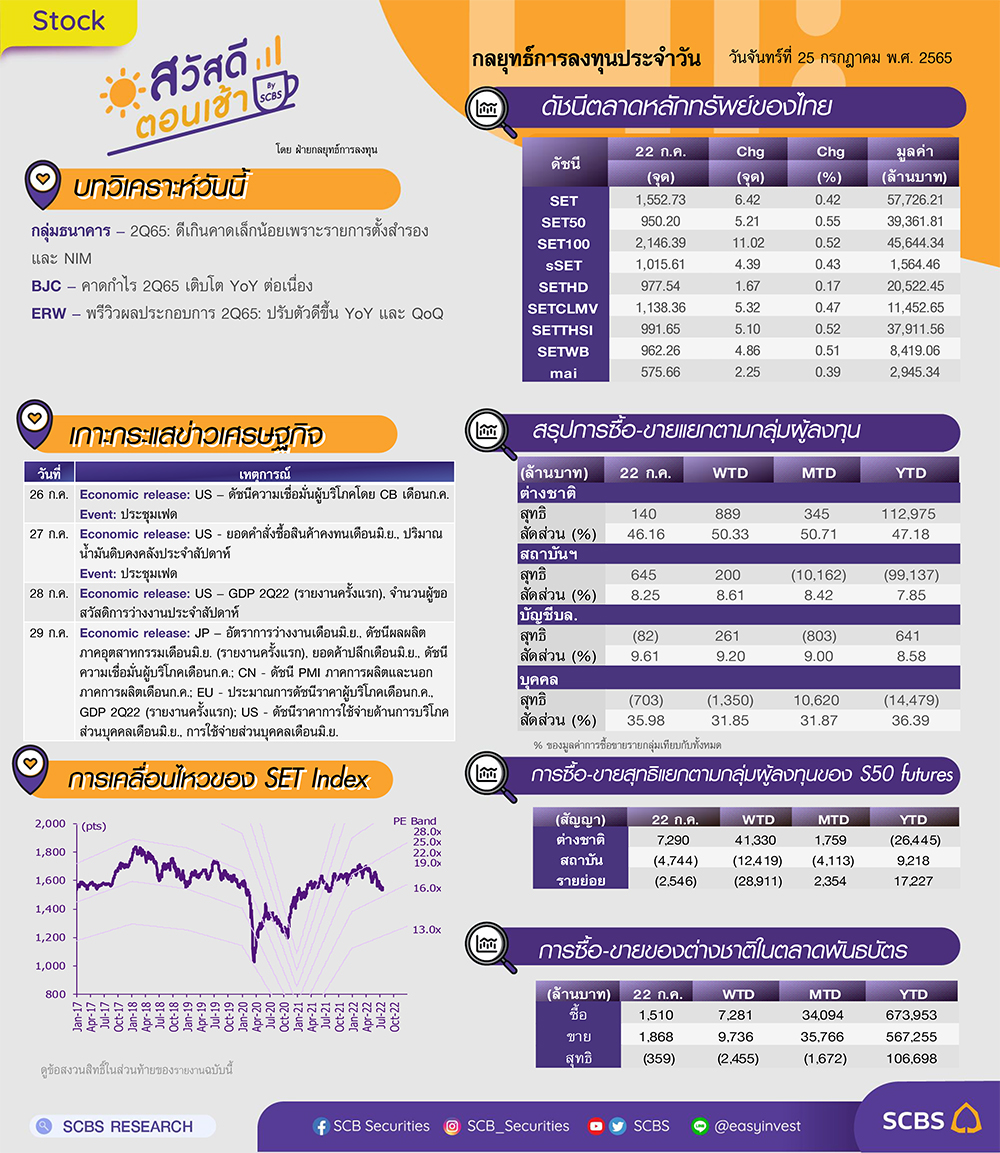

1) หุ้นที่พรีวิวมีโอกาสออกมาดีและมีแนวโน้มปรับเพิ่มประมาณการกำไรหลังประกาศงบ 2Q65 เลือก BCP AWC ERW

2) หุ้นที่คาด 2Q65 ผลการดำเนินงานจะออกมาดีกว่าตลาด เลือก HMPRO SCGP

3) หุ้นที่คาดผลดำเนินงานผ่านจุดต่ าสุดไปแล้วและกำไรมีโมเมนตัมดีขึ้นตั้งแต่ 2Q65 รวมทั้ง Valuation ไม่แพง เลือก IVL KCE DELTA MTC ช่วงสั้นแนะนำให้หลีกเลี่ยงหรือเพิ่มความระมัดระวังการลงทุน 1) หุ้นสินค้าโภคภัณฑ์ อาทิ กลุ่มปาล์ม (UVAN, UPOIC, VPO, CPI), กลุ่มแป้งสาลีและแป้งมันสำปะหลัง (UBE,TMILL, TWPC) หลังราคาปาล์มและข้าวสาลีจะยังอยู่ในทิศทางขาลง เนื่องจากปัญหาอุปทานขาดแคลนคลี่คลายลงหลังผลผลิตปาล์มของอินโดนีเซียและมาเลเซียออกสู่ตลาดมากขึ้น ทั้งวิกฤตอาหารโลกคาดเริ่มคลี่คลายจากล่าสุดยูเครน-รัสเซียทำข้อตกลงส่งออกธัญพืชสำเร็จ 2) หุ้นที่คาดได้ผลกระทบทางอ้อมจากความเสี่ยงด้านนโยบายของประเทศคู่ค้าอย่างเมียนมาที่มีเพิ่มขึ้น อาทิ CBG OSP และ 3) หุ้นที่มีโอกาสสูงจะโดนตลาดปรับลดประมาณการ หลังล่าสุดมีความเสี่ยงกดดันผลการดำเนินงานมากกว่าที่คาดไว้ อาทิ ASP,MST, NRF, OSP, DTAC (อ่านเพิ่มในบทวิเคราะห์ “หุ้นที่คาดมีโอกาสปรับเพิ่ม/ลดประมาณการปีนี้หลังประกาศงบ 2Q65”)

Daily Focus

BJC ยอดขายจะฟื้นตัวในทุกธุรกิจ คาดกำไรปกติ 2Q65 ที่ 1.15 พันลบ.เพิ่มขึ้น 44%YoY จากยอดขายและ EBIT margin ที่ฟื้นตัว (รายได้ค่าเช่าดีขึ้น อัตราส่วนค่าใช้จ่าย SG&A/ยอดขายลดลง) ราคาหุ้นยังต่ำกว่า 25% จากระดับก่อนเกิด COVID-19 มองยังไม่สะท้อนกำไรที่ฟื้นตัว

AP ปี 65 คาดยอดขายถึงเป้า 5 หมื่นลบ. (+43%YoY) หลังยอดขาย 1H65 คิดเป็น 51% ของเป้าปีนี้ ปัจจุบันมี backlog ที่ 4.13 หมื่นลบ. ซึ่ง 74% จะรับรู้เป็นรายได้ในปีนี้ คาด 4Q65 รายได้สูงสุดของปี กำไรสุทธิปี 65 คาด 5 พันลบ. (+10%YoY) ทำสถิติสูงสุดอีกครั้ง

ข่าวเด่น