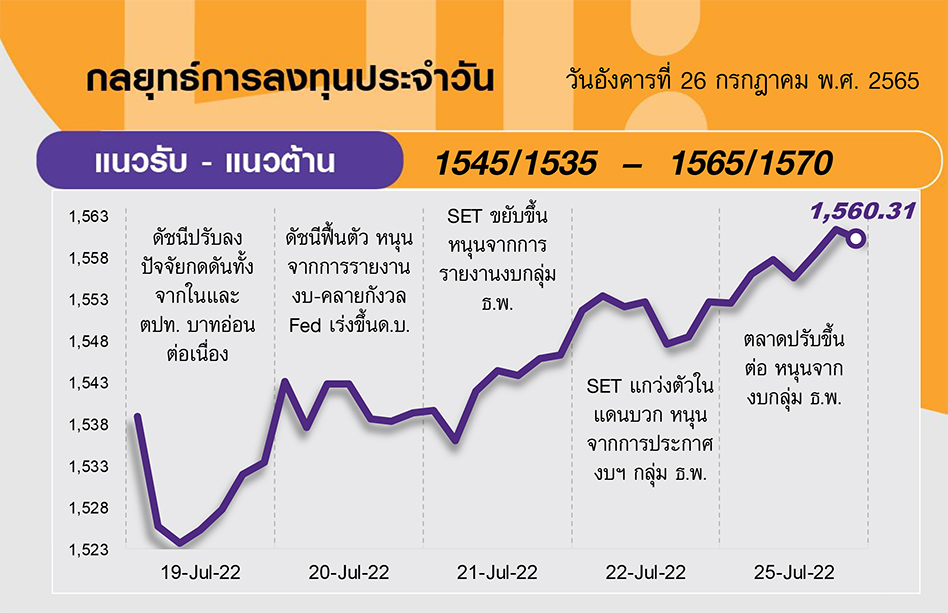

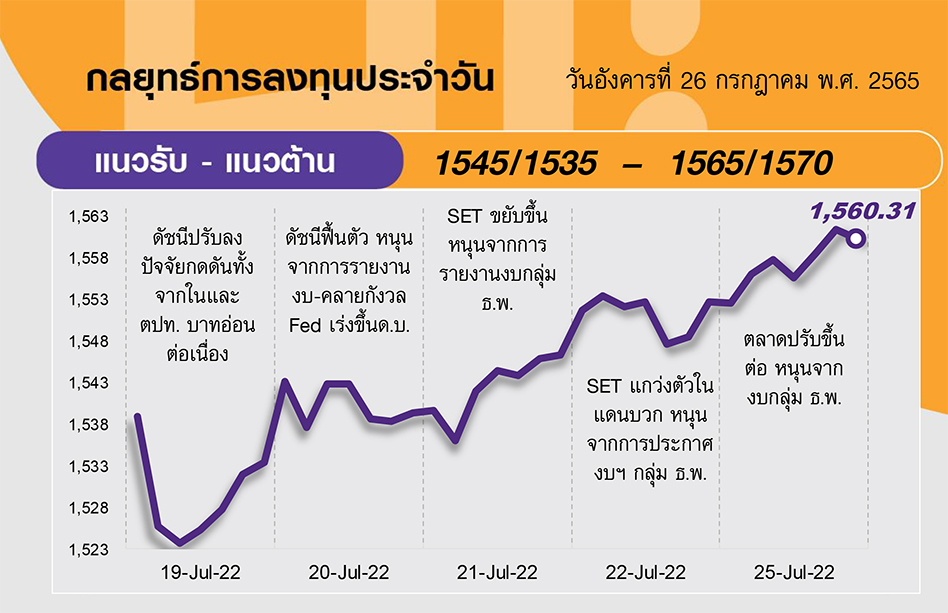

คาด SET มีโอกาสอ่อนตัว จากแรงขายเพื่อลดความเสี่ยงก่อนการประชุมเฟด 26-27 ก.ค. และรายงาน GDP สหรัฐใน Q2 ในวันที่ 28 ก.ค. ซึ่งช่วงเวลาดังกล่าว SET ปิดทำการในช่วง Long Weekend ด้านกรอบบนอยู่ที่แนวต้าน 1565-1570 จุด ซึ่งมอง Upside เริ่มจำกัดในระยะสั้น ด้านกรอบล่างอยู่ที่แนวรับ 1535-1545 จุด

ประเด็นสำคัญ

ราคาข้าวสาลีตลาดโลกพุ่งขึ้น หลังรัสเซียโจมตีท่าเรือโอเดสซาของยูเครน ขณะที่รัสเซียระบุโจมตีเป้าหมายทางทหาร ไม่กระทบต่อการส่งออกธัญพืชของยูเครน

• นลท. คาด Fed จะปรับลด ด.บ. ในปีหน้าเพื่อบรรเทาผลจากการปรับขึ้น ด.บ. ในปีนี้ ส่งผลต่อต้นทุนทางการเงิน กระทบต่อค่าจ้างแรงงาน และ ศก. ถดถอย

• IMF เตรียมลดคาดการณ์ GDP โลกปีนี้ลงอย่างมีนัยฯ ในเดือนนี้ จากเดิม 3.6% เมื่อ เม.ย. ผลกระทบจากเงินเฟ้อพุ่งสูง และความเสี่ยง ศก. ถดถอย

กลยุทธ์การลงทุน

เรามองช่วงสั้นยังยากที่จะคาดหวังการฟื้นตัวแรงของตลาดหุ้นไทย เนื่องจากภาพใหญ่เศรษฐกิจทั่วโลกยังกดดัน และคาดเริ่มเห็นเงินเฟ้อที่สูงขึ้นส่งผลกระทบเชิงลบต่อกำลังซื้อ อีกทั้งสัปดาห์นี้ยังมีความเสี่ยงที่ต้องจับตา ได้แก่ ท่าทีของเฟดจากการประชุมนโยบายการเงิน (28 ก.ค.) และท่าทีของรัฐบาลจีนต่อการควบคุม COVID-19 หลังตัวเลขผู้ป่วยเพิ่มขึ้น ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นคุณภาพที่มีปัจจัยบวกเฉพาะและ/หรือ โมเมนตัมกำไรดี

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวังและเลือกกลุ่มลงทุน โดยแนะนำหุ้นที่โมเมนตัมกำไรดี และ/หรือ คาดประกาศผลการดำเนินงาน 2Q65ออกมาดี หลังตลาดกำลังเข้าสู่ช่วงทยอยประกาศงบ ดังนี้

1) หุ้นที่พรีวิวมีโอกาสออกมาดีและมีแนวโน้มปรับเพิ่มประมาณการกำไรหลังประกาศงบ 2Q65 เลือก BCP AWC ERW

2) หุ้นที่คาดผลดำเนินงานผ่านจุดต่ำสุดไปแล้วและกำไรมีโมเมนตัมดีขึ้นตั้งแต่ 2Q65 รวมทั้ง Valuation ไม่แพง เลือก IVL KCE DELTA MTC ช่วงสั้นแนะนำให้หลีกเลี่ยงหรือเพิ่มความระมัดระวังการลงทุน 1) หุ้นสินค้าโภคภัณฑ์ อาทิ กลุ่มปาล์ม (UVAN, UPOIC, VPO, CPI), กลุ่มแป้งสาลีและแป้งมันสำปะหลัง (UBE, TMILL, TWPC) หลังราคาปาล์มและข้าวสาลียังอยู่ในทิศทางขาลง จากปัญหาอุปทานขาดแคลนคลี่คลายลง หลังผลผลิตปาล์มของอินโดนีเซียและมาเลเซียออกสู่ตลาดมากขึ้น และล่าสุดยูเครน-รัสเซียท าข้อตกลงส่งออกธัญพืชสำเร็จ 2) หุ้นที่คาดได้ผลกระทบทางอ้อมจากความกังวลความเสี่ยงด้านนโยบายของประเทศคู่ค้าอย่างเมียนมาที่มีเพิ่มขึ้น อาทิ CBG OSP และ 3) หุ้นที่มีโอกาสสูงจะโดนตลาดปรับลดประมาณการ อาทิ ASP, MST, NRF, OSP, DTAC (อ่านเพิ่มในบทวิเคราะห์ “หุ้นที่คาดมีโอกาสปรับเพิ่ม/ลด ประมาณการปีนี้หลังประกาศงบ 2Q65”)

Daily Focus

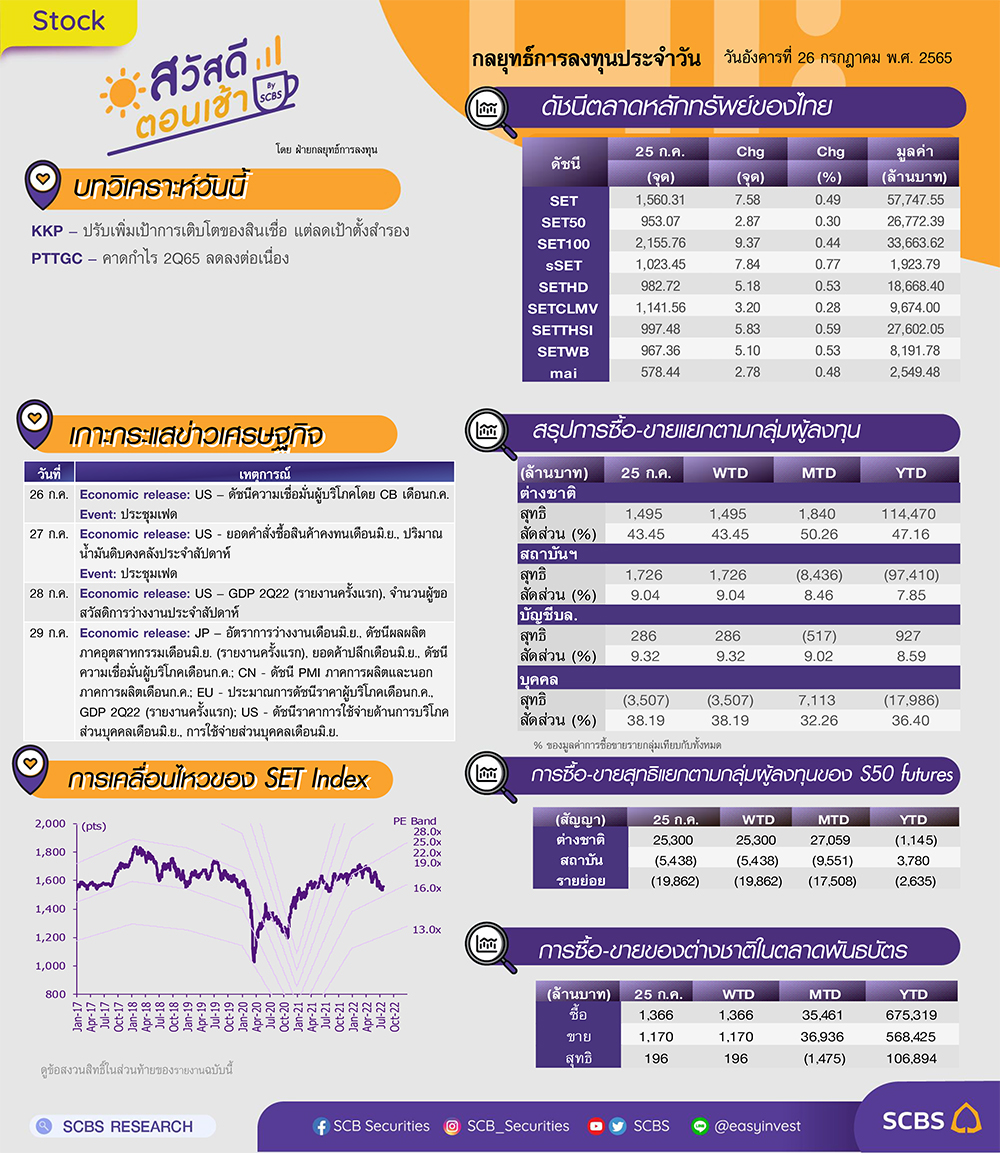

KKP มีมุมมองเชิงบวกจากการปรับเพิ่มเป้าเติบโตของสินเชื่อปีนี้ คาดโตสูงสุดในกลุ่มธนาคาร และปรับลดเป้า NPL และ credit cost ลง คาดกำไรปี 2565 เติบโต 18% YoY ราคาปัจจุบันมี valuation ที่น่าสนใจด้วย PBV 0.9 เท่า เทียบกับ ROE 13.98% และ PE 7.3 เท่า ในปี 2565

PTTEP คาดผลประกอบการ 2Q65 แข็งแกร่ง ส่วน 2H65 มีปัจจัยหนุนจากราคาขายเฉลี่ยเพิ่มสูงขึ้น และเป้าปริมาณขายที่ปรับขึ้น ผลกระทบจากสัญญาป้องกันความเสี่ยงส่วนใหญ่บันทึกตามราคาตลาดแล้ว คาดกำรปีนี้โต 122% YoY ราคาปัจจุบันคิดเป็น PE65 เพียง 6.6 เท่า

ข่าวเด่น