เศรษฐกิจไทย Q2/22 ขยายตัวต่อเนื่อง

เศรษฐกิจไทยขยายตัวต่อเนื่องเป็นไตรมาสที่สามติดต่อกันที่ 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าที่เศรษฐกิจไทยเริ่มกลับมาฟื้นตัวจากการเปิดประเทศ เศรษฐกิจไทยในไตรมาสสองยังสามารถขยายตัว 0.7% จากไตรมาสก่อนหน้า หลังปรับปัจจัยฤดูกาล (QOQ sa) โดยเศรษฐกิจได้รับปัจจัยสนับสนุนหลักจากการฟื้นตัวของอุปสงค์ในประเทศที่ได้รับอานิสงส์จากกิจกรรมทางเศรษฐกิจที่กลับมาเป็นปกติมากขึ้น

ตามการผ่อนคลายมาตรการควบคุมโรคและการเปิดรับนักท่องเที่ยว ขณะที่หากพิจารณาในฝั่งการผลิต (Production approach) พบว่ามีการฟื้นตัวได้ดีในหลายภาคเศรษฐกิจ นำโดยภาคบริการ ซึ่งสอดคล้องกับภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่องและภาคเกษตรที่ขยายตัวเร่งขึ้นตามปริมาณผลผลิต อย่างไรก็ดี ภาคการก่อสร้างยังคงหดตัวจากการลงทุนภาครัฐที่ชะลอตัว ประกอบกับการหดตัวของภาคอุตสาหกรรมจากที่เคยขยายตัวได้ดีในไตรมาสที่ผ่านมา สะท้อนถึงปัญหาแนวโน้มปริมาณการส่งออกที่ส่งสัญญาณชะลอตัวในบางตลาดสำคัญ เช่น จีน และสหรัฐฯ รวมถึงความกังวลต่อต้นทุนที่ยังผันผวน

เศรษฐกิจไทยในระยะถัดไปจะฟื้นตัวจากภาคท่องเที่ยวและบริการเป็นปัจจัยหลัก

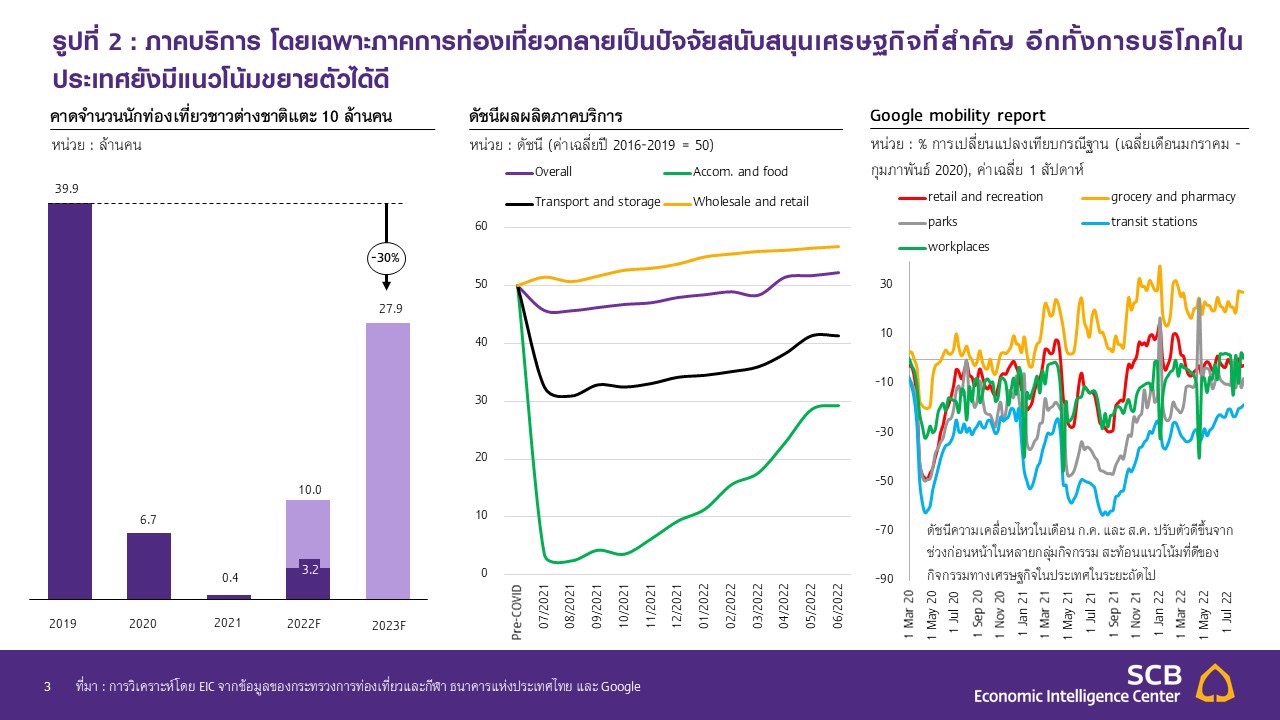

สำหรับในช่วงที่เหลือของปี EIC คาดเศรษฐกิจจะฟื้นตัวได้อย่างต่อเนื่องแม้จะได้รับแรงกดดันจากภาวะเงินเฟ้อ ในประเทศที่เร่งตัว จากภาคการท่องเที่ยวที่กลับมาฟื้นตัวได้เร็วกว่าคาดตามการทยอยลดมาตรการเดินทางระหว่างประเทศในหลายประเทศ รวมถึงไทย โดย EIC คาดนักท่องเที่ยวชาวต่างชาติในปี 2022 อาจเพิ่มขึ้นแตะ 10 ล้านคน (จากเดิม 7.4 ล้านคน) จากความต้องการเดินทางท่องเที่ยวที่เพิ่มสูงขึ้นจากอุปสงค์คงค้าง (Pent-up demand) สะท้อนจากสล็อตตารางการบินในช่วงฤดูหนาวปี 2022 (ต.ค. 2022-มี.ค. 2023) ของสนามบินนานาชาติหลักของไทยที่มีการจองล่วงหน้าสูง ส่งผลให้ภาคบริการและการบริโภคเอกชนในภาพรวม โดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร การขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่อง และจะยิ่งเป็นปัจจัยขับเคลื่อนสำคัญของเศรษฐกิจไทยต่อเนื่องในปี 2023 จากนักท่องเที่ยวจีนที่มีแนวโน้มกลับมาเดินทางระหว่างประเทศ โดยคาดว่ารัฐบาลจีนจะเริ่มทยอยผ่อนคลายนโยบายโควิดเป็นศูนย์ (Zero COVID) ในช่วงปลายปี 2022 และปลดล็อกการเดินทางในปี 2023

ความเสี่ยงจากเศรษฐกิจโลกเป็นปัจจัยกดดันสำคัญต่อการฟื้นตัวของเศรษฐกิจไทย

ถึงแม้ในภาพรวมเศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่อง แต่ในระยะถัดไปความเสี่ยงจากปัจจัยภายนอกประเทศมีเพิ่มสูงขึ้นสร้างแรงกดดันการฟื้นตัวของเศรษฐกิจ โดยเฉพาะจากความกังวลต่อความเสี่ยงที่สหรัฐฯ จะเผชิญภาวะเศรษฐกิจถดถอยจากการดำเนินมาตรการการเงินตึงตัว เศรษฐกิจยุโรปที่เผชิญความเสี่ยงจากด้านอุปทานพลังงานจากรัสเซีย รวมถึงเศรษฐกิจจีนที่ยังคงมีความเปราะบางในหลายภาคส่วน อีกทั้ง เงินเฟ้อและราคาพลังงานยังอยู่ในระดับสูงทั่วโลก นอกจากนี้ ความเสี่ยงทางด้านภูมิรัฐศาสตร์โลก โดยเฉพาะท่าทีที่แข็งกร้าวระหว่างจีนและสหรัฐฯ ในกรณีไต้หวัน ซึ่งจะเร่งให้การแบ่งขั้วทางเศรษฐกิจ (Decoupling) ระหว่างทั้งสองประเทศ

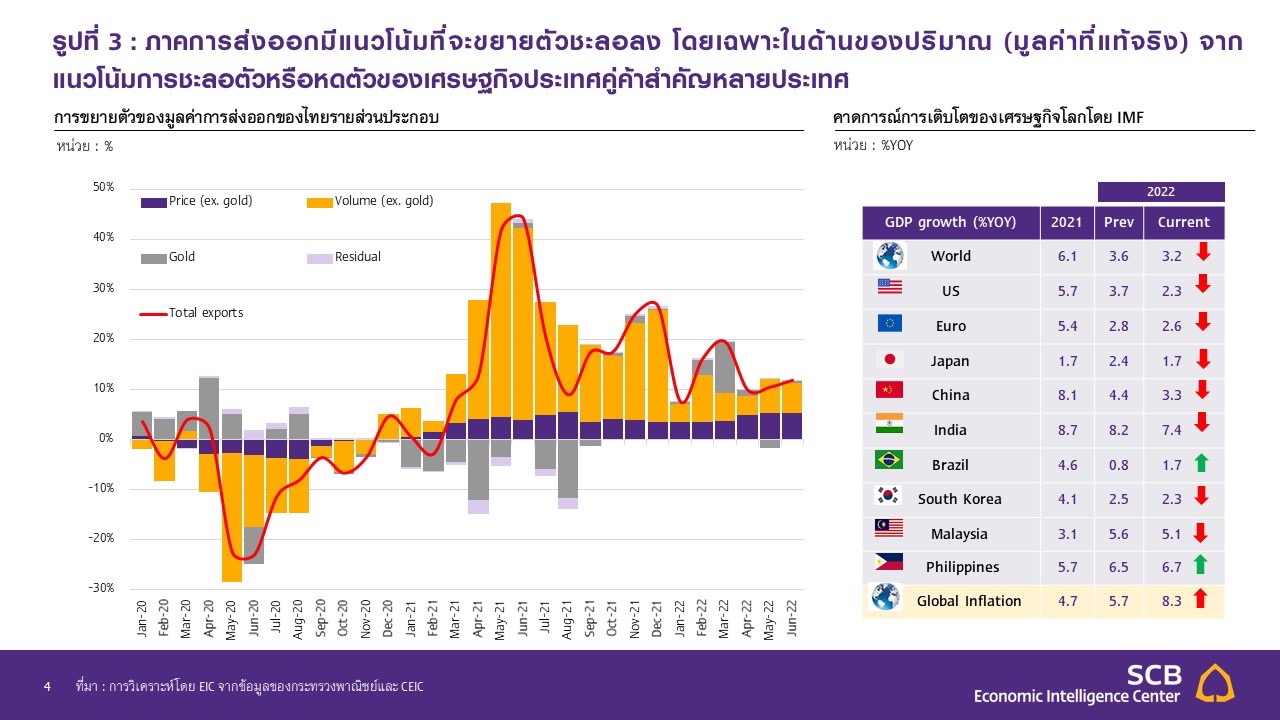

ให้เกิดเร็วขึ้น ซึ่งจะเป็นปัจจัยกดดันให้การส่งออกสินค้าที่เป็นปัจจัยหนุนเศรษฐกิจไทยในช่วงที่ผ่านมามีแนวโน้มที่จะขยายตัวได้ในอัตราที่ชะลอลงในช่วงครึ่งหลังของปี โดยเฉพาะในด้านปริมาณ สะท้อนจากข้อมูลส่งออกสุทธิที่เคยเป็นปัจจัยหนุนสำคัญต่อการขยายตัวของเศรษฐกิจไทยในไตรมาสก่อนกลายมาเป็นปัจจัยฉุดต่อการขยายตัวเศรษฐกิจในไตรมาสล่าสุด ส่งผลทำให้การลงทุนภาคเอกชนในระยะถัดไปมีแนวโน้มขยายตัวในอัตราชะลอลงเช่นเดียวกัน ด้านความช่วยเหลือจากทางภาครัฐในการพยุงเศรษฐกิจยังคงมีความจำเป็นอยู่แต่แรงส่งจะมีน้อยลง เนื่องจาก EIC ประเมินว่าเหลือเม็ดเงินจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาท ที่จะสามารถใช้ทำโครงการใหม่ได้เพียงราว 2.7 หมื่นล้านบาท และจะสิ้นอายุลงในเดือน ก.ย. 2022

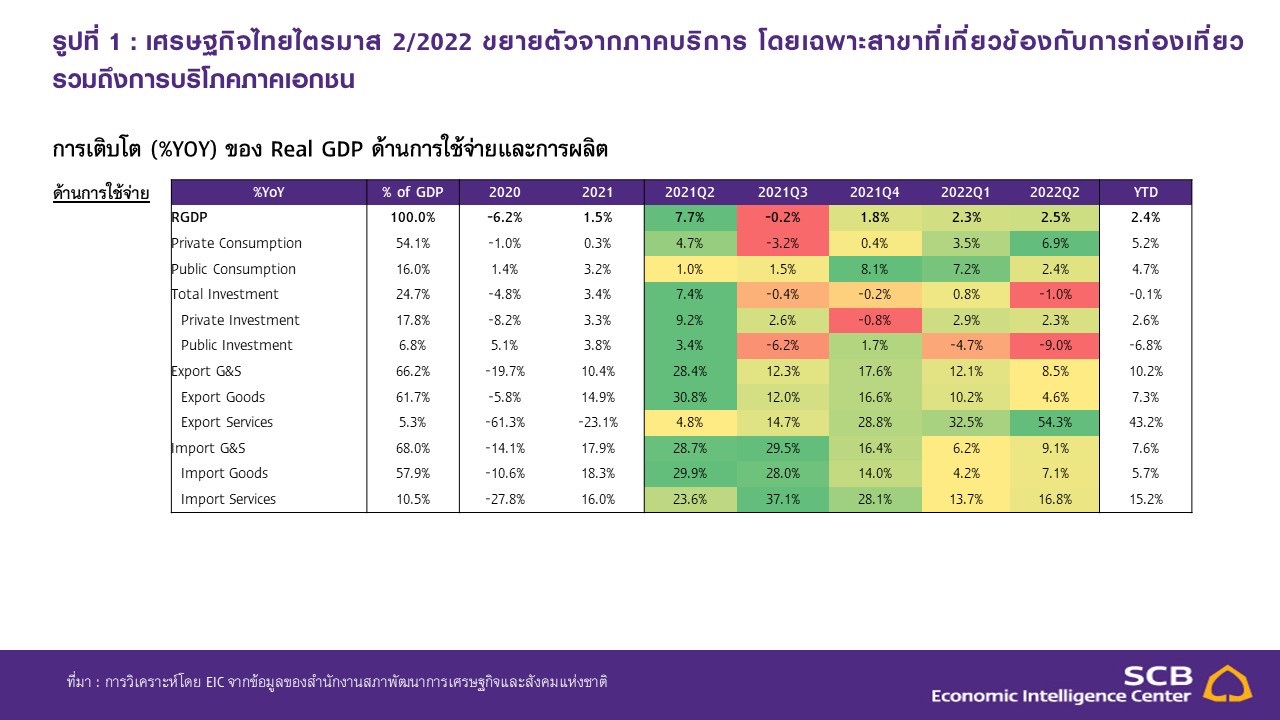

เศรษฐกิจไทยไตรมาสที่สองของปี 2022 ขยายตัว 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (YOY) หรือคิดเป็น 0.7% เมื่อเทียบกับไตรมาสก่อนหน้า หลังปรับปัจจัยฤดูกาล (QOQ sa) ขยายตัวต่อเนื่องจากไตรมาสก่อนหน้าที่ 2.3%YOY

ในด้านการใช้จ่าย (Expenditure approach) สะท้อนว่ากิจกรรมทางเศรษฐกิจอยู่ในช่วงการฟื้นตัว โดยเฉพาะการบริโภคภาคเอกชนและการส่งออกบริการ (ท่องเที่ยว) ที่เป็นปัจจัยสนับสนุนเศรษฐกิจที่สำคัญในไตรมาสนี้

• การบริโภคภาคเอกชนขยายตัวได้มากถึง 6.9% เร่งตัวสูงที่สุดในรอบ 38 ไตรมาส จากภาวะเศรษฐกิจโดยรวมที่ปรับตัวดีขึ้นจากช่วงเดียวกันของปีก่อนหน้าที่ได้รับผลกระทบที่รุนแรงจากการระบาดของโควิดสายพันธุ์เดลตา โดยภาคบริการที่ฟื้นตัว โดยเฉพาะภาคการท่องเที่ยว ตลาดแรงงานที่เริ่มฟื้นตัว รายได้เกษตร ที่ปรับตัวสูงขึ้นเป็นปัจจัยสนับสนุนที่สำคัญ อย่างไรก็ตาม มีแรงกดดันจากระดับราคาสินค้าที่ปรับตัวสูงขึ้น ในไตรมาสนี้การบริโภคภาคเอกชนในหมวดบริการสุทธิและหมวดสินค้ากึ่งคงทนปรับตัวดีขึ้นอย่างต่อเนื่อง ในขณะที่หมวดสินค้าคงทนและหมวดสินค้าไม่คงทนขยายตัวในอัตราชะลอลง

• การลงทุนภาครัฐหดตัว -9% รุนแรงที่สุดในรอบ 9 ไตรมาส โดยหดตัวทั้งการลงทุนของรัฐบาลหดตัวที่ -15.1% ในขณะที่การลงทุนของรัฐวิสาหกิจขยายตัว 2.9% โดยในไตรมาสนี้การลงทุนภาครัฐหดตัวทั้งในด้านการก่อสร้างและด้านเครื่องจักรเครื่องมือที่ -6.6% และ -17% ตามลำดับ

• การลงทุนภาคเอกชนขยายตัว 2.3% ชะลอตัวจากไตรมาสก่อนหน้าที่ 2.9% โดยการลงทุนในด้านเครื่องจักรเครื่องมือขยายตัว 3.3% โดยขยายตัวดีในหมวดยานพาหนะ แต่ในภาพรวมชะลอลงจากไตรมาสก่อนหน้า

ที่ 5.4% จากต้นทุนการผลิตและต้นทุนการนำเข้าสินค้าที่ปรับตัวสูงขึ้นเนื่องจากเงินบาทที่อ่อนค่าลง ในขณะที่ด้านการก่อสร้างยังหดตัว -1.3% แต่ปรับตัวดีขึ้นจากการหดตัว -8% ในไตรมาสก่อนหน้า

• การบริโภคภาครัฐขยายตัว 6.8% ชะลอตัวที่สุดในรอบ 3 ไตรมาส โดยค่าตอบแทนแรงงานและรายจ่ายค่าซื้อสินค้าและบริการพลิกกลับมาขยายตัวที่ 1.3% และ 0.1% จากที่หดตัว -1.5% และ -0.7% ในไตรมาสก่อนหน้า ในขณะที่การโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดขยายตัว 17% ชะลอลงจากไตรมาสก่อนหน้าที่ 87.6%

• มูลค่าการส่งออกสินค้าที่แท้จริงขยายตัว 4.6% ซึ่งถึงแม้ว่าเป็นการขยายตัวติดต่อกันเป็นไตรมาสที่ 6 แต่ก็เป็นการขยายตัวในอัตราที่ชะลอที่สุดในรอบ 5 ไตรมาส และลดลงจาก 10.2% ในไตรมาสก่อนหน้า โดยในเดือนนี้สามารถขยายตัวได้ทั้งสินค้าเกษตรจากความต้องการในตลาดโลกที่อยู่ในระดับสูงรวมถึงมาตรการระงับการส่งออกสินค้าเกษตรหลายชนิดในหลายประเทศ และภาคอุตสาหกรรมจากการฟื้นตัวของเศรษฐกิจจากการระบาดในหลายประเทศ รวมถึงได้รับอานิสงส์จากเงินบาทที่อ่อนค่าลง อย่างไรก็ดี การส่งออกของไทยได้รับผลกระทบจากปัญหาการขาดแคลนอุปทาน โดยเฉพาะเซมิคอนดักเตอร์ ซึ่งส่งผลกระทบที่รุนแรงต่อการส่งออกและผลิตรถยนต์

• มูลค่าการนำเข้าสินค้าที่แท้จริงขยายตัวในอัตราเร่งกว่าการส่งออกที่ 7.1% โดยการนำเข้าสินค้าอุปโภคบริโภคขยายตัวสอดคล้องกับการบริโภคภาคเอกชน การนำเข้าสินค้าวัตถุดิบขยายตัวสอดคล้องกับความต้องการผลิตเพื่อส่งออก นอกจากนี้ การนำเข้าสินค้าทุนยังขยายตัวจากด้านเครื่องจักรเครื่องมือในกลุ่มขนส่ง

• การส่งออกภาคบริการขยายตัว 54.3% โดยได้รับอานิสงส์หลักจากรายรับด้านการท่องเที่ยวและค่าโดยสารที่ฟื้นตัวตามจำนวนนักท่องเที่ยวชาวต่างชาติและการเปิดประเทศ ในขณะที่การนำเข้าบริการขยายตัว 16.8% จากปริมาณการขนส่งสินค้าระหว่างประเทศที่อยู่ในระดับสูง รวมถึงการเปิดประเทศ

• สินค้าคงเหลือมีมูลค่าเพิ่มขึ้น 173,379 ล้านบาท เมื่อเทียบกับไตรมาสก่อนหน้า โดยเฉพาะในสินค้าอุตสาหกรรมและเหมืองแร่ที่มีการผลิตเพิ่มขึ้นเพื่อรองรับอุปสงค์ทั้งในและต่างประเทศที่ฟื้นตัว ในขณะที่หมวดสินค้าเกษตรมีการสะสมสินค้าคงคลังลดลง

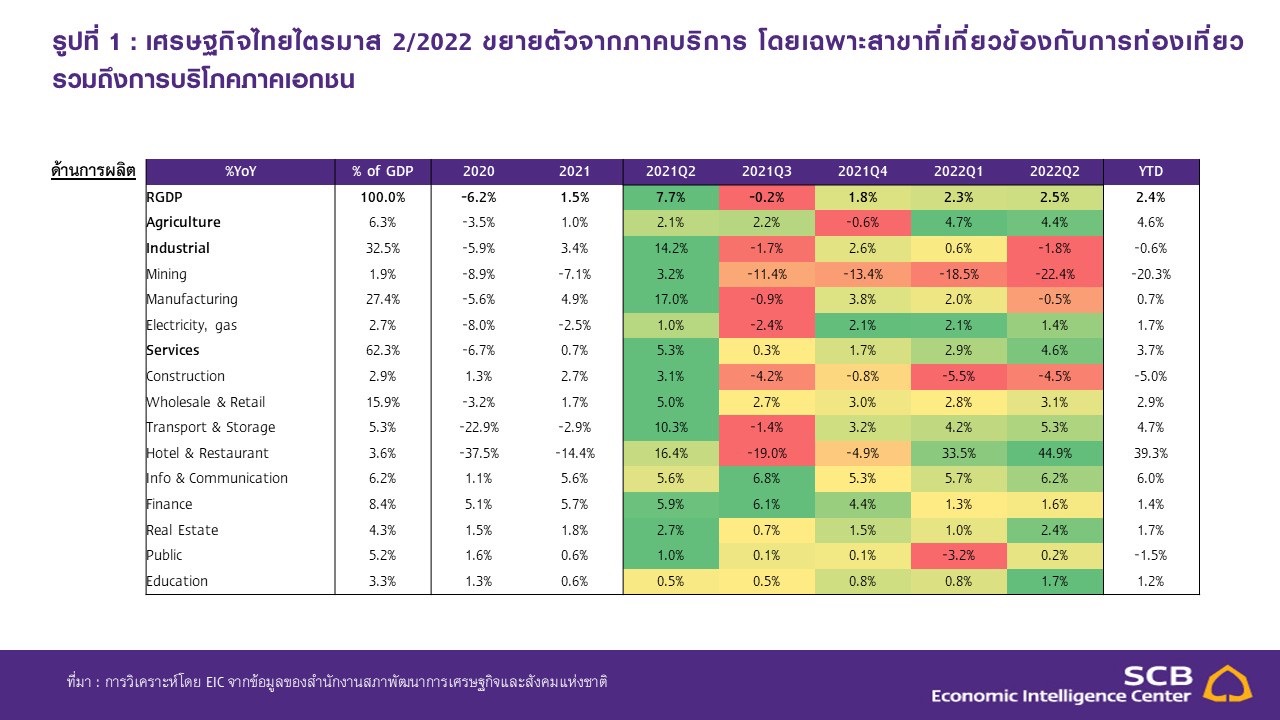

ด้านการผลิต (Production approach) เศรษฐกิจไทยได้รับแรงสนับสนุนหลักจากภาคบริการ นำโดยหมวดที่เกี่ยวข้องกับการท่องเที่ยวและภาคการเกษตรที่ขยายตัวต่อเนื่อง ในขณะที่ภาคอุตสาหกรรมหดตัว

• ภาคการเกษตรขยายตัว 4.4% ต่อเนื่องจากการขยายตัว 4.7% ในไตรมาสก่อนหน้า โดยได้รับปัจจัยสนับสนุนจากการขยายตัวของผลผลิตในข้าวเปลือก อ้อย ถั่วเหลือง ข้าวโพดเลี้ยงสัตว์ ผลไม้ เป็นต้น หมวดประมงขยายตัวได้ ในขณะที่ปศุสัตว์หดตัว

• ภาคอุตสาหกรรมพลิกกลับมาหดตัว -1.8% จากการขยายตัว 0.6% ในไตรมาสก่อนหน้า โดยสาขาการผลิตอุตสาหกรรมหดตัว -0.5% จากคำสั่งซื้อต่างประเทศ สาขาการทำเหมืองแร่และเหมืองหินหดตัว -22.4% ต่อเนื่องจาก -18.5% ในไตรมาสก่อนหน้า โดยลดลงในการผลิตหลักทุกรายการ

• ภาคบริการขยายตัว 4.6% เร่งตัวขึ้นจาก 2.9% ในไตรมาสก่อนหน้า จากอานิสงส์ของการผ่อนคลายมาตรการควบคุมโรค การใช้มาตรการสนับสนุนการท่องเที่ยวของรัฐ และจำนวนนักท่องเที่ยวต่างชาติและผู้เยี่ยมเยือนไทยที่ขยายตัวในระดับสูง โดยสาขาที่พักแรมและอาหารขยายตัวได้ถึง 44.9% ตามด้วยสาขาข่าวสารและการสื่อสารที่ขยายตัว 6.2% และสาขาการขนส่งและสถานที่เก็บสินค้าที่ขยายตัว 5.3% อย่างไรก็ตาม สาขาการก่อสร้างหดตัว -4.5% ทั้งจากการก่อสร้างภาครัฐและเอกชน

IMPLICATIONS

เศรษฐกิจไทยในไตรมาสที่สองของปี 2022 ฟื้นตัวได้อย่างต่อเนื่องตามกิจกรรมทางเศรษฐกิจที่กลับสู่ภาวะปกติมากขึ้นจากการผ่อนคลายมาตรการควบคุมโรคและการเปิดประเทศ เศรษฐกิจไทยในไตรมาสที่สองของปี 2022 ขยายตัวต่อเนื่องเป็นไตรมาสที่สามติดต่อกันที่ 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าที่เศรษฐกิจไทยเริ่มกลับมาฟื้นตัวจากการเปิดประเทศ เศรษฐกิจไทยในไตรมาสสองยังสามารถขยายตัว 0.7% จากไตรมาสก่อนหน้า (ลดลงจากการขยายตัว 1.1% ในไตรมาสแรกเทียบกับไตรมาสก่อนหน้า) หลังปรับปัจจัยฤดูกาล (QOQ sa) โดยเศรษฐกิจได้รับปัจจัยสนับสนุนหลักจากการฟื้นตัวของอุปสงค์ในประเทศที่ได้รับอานิสงส์จากกิจกรรมทางเศรษฐกิจที่กลับมาเป็นปกติมากขึ้นตามการผ่อนคลายมาตรการควบคุมโรคและการเปิดรับนักท่องเที่ยว หากพิจารณาในฝั่งการผลิต (Production approach) พบว่ามีการฟื้นตัวได้ดีในหลายภาคเศรษฐกิจ นำโดยภาคบริการซึ่งสอดคล้องกับภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่องและภาคเกษตรที่ขยายตัวเร่งขึ้นตามปริมาณผลผลิต อย่างไรก็ดี ภาคการก่อสร้างยังคงหดตัวจากการลงทุนภาครัฐที่ชะลอตัว ประกอบกับการหดตัวของภาคอุตสาหกรรมจากที่เคยขยายตัวได้ดีในไตรมาสที่ผ่านมา สะท้อนถึงปัญหาแนวโน้มปริมาณการส่งออกที่ส่งสัญญาณชะลอตัวในบางตลาดสำคัญเช่น จีน และยุโรป รวมถึงความกังวลต่อต้นทุนที่ยังผันผวน

เศรษฐกิจไทยในช่วงครึ่งปีหลังคาดว่ามีแนวโน้มฟื้นตัวอย่างต่อเนื่อง นำโดยภาคการท่องเที่ยว โดย EIC คาดนักท่องเที่ยวชาวต่างชาติในปี 2022 อาจเพิ่มขึ้นแตะ 10 ล้านคน (จากเดิม 7.4 ล้านคน) จากความต้องการเดินทางท่องเที่ยวที่เพิ่มสูงขึ้นจากอุปสงค์คงค้าง (Pent-up demand) การทยอยลดมาตรการเดินทางระหว่างประเทศในหลายประเทศ รวมถึงไทย สะท้อนจากสล็อตตารางการบินในช่วงฤดูหนาวปี 2022 (ต.ค. 2022-มี.ค. 2023) ของสนามบินนานาชาติหลักของไทยมีการจองล่วงหน้าจนเกือบเต็มแล้ว ส่งผลให้ภาคบริการในภาพรวม โดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร และการขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่อง นอกจากนี้ ภาคการเกษตรยังจะได้รับอานิสงส์จากทั้งปัจจัยทางด้านปริมาณจากน้ำฝนและน้ำในเขื่อนที่ดีรวมถึงมาตรการสนับสนุนของรัฐ และด้านราคาจากความต้องการในตลาดโลกที่อยู่ในระดับสูง (ยกเว้นข้าว) ซึ่งเมื่อประกอบกับการผ่อนคลายมาตรการควบคุมโรคและอุปสงค์คงค้าง (Pent-up demand) ที่มีอยู่จะเป็นแรงส่งสำคัญต่อการเติบโตของการบริโภคภาคเอกชนแม้จะได้รับแรงกดดันจากภาวะเงินเฟ้อในประเทศที่เร่งตัวขึ้น อย่างไรก็ดี การชะลอตัวและความผันผวนของเศรษฐกิจโลกจะเป็นปัจจัยกดดันให้การส่งออกสินค้าที่เป็นปัจจัยหนุนเศรษฐกิจไทยในช่วงที่ผ่านมามีแนวโน้มที่จะขยายตัวได้ในอัตราที่ชะลอลงในช่วงครึ่งหลังของปี โดยเฉพาะในด้านปริมาณ สะท้อนจากแนวโน้มการขยายตัวของการส่งออกจากด้านปริมาณที่ชะลอตัว ทำให้การลงทุนภาคเอกชนอาจขยายตัวในอัตราชะลอลงเช่นเดียวกัน ด้านความช่วยเหลือจากทางภาครัฐในการพยุงเศรษฐกิจยังคงมีความจำเป็นอยู่แต่แรงส่งจะมีน้อยลง เนื่องจาก EIC ประเมินว่าเหลือเม็ดเงินจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาท ที่จะสามารถใช้ทำโครงการใหม่ได้เพียงราว 2.7 หมื่นล้านบาท และจะสิ้นอายุลงในเดือนกันยายน 2022

อย่างไรก็ตาม เศรษฐกิจไทยมีความเสี่ยงด้านต่ำจากปัจจัยภายนอกประเทศเพิ่มมากขึ้นในระยะถัดไป โดยเฉพาะในปี 2023 ได้แก่ (1) การชะลอตัวของเศรษฐกิจโลก โดยเศรษฐกิจของสหรัฐฯ ได้เข้าสู่ภาวะถดถอยทางเทคนิค (Technical recession) ในไตรมาสสอง เศรษฐกิจยุโรปเผชิญความเสี่ยงด้านอุปทานพลังงานจากรัสเซีย ภาวะเงินเฟ้อ และการใช้มาตรการทางการเงินที่ตึงตัว เศรษฐกิจจีนที่ยังคงมีความเปราะบางในหลายภาคส่วน ในขณะที่ประเทศกำลังพัฒนาหลายประเทศ เช่น สปป.ลาว เมียนมา ต้องเผชิญกับปัญหาการขาดแคลนเงินทุนสำรองระหว่างประเทศ ซึ่งอาจส่งผลกระทบต่อการส่งออกสินค้าของไทย (2) ความเสี่ยงทางด้านภูมิรัฐศาสตร์โลก โดยเฉพาะท่าทีที่แข็งกร้าวระหว่างจีนและสหรัฐฯ ในกรณีไต้หวัน ซึ่งจะเร่งให้การแบ่งขั้วทางเศรษฐกิจ (Decoupling) ระหว่างทั้งสองประเทศให้เกิดเร็วขึ้น (3) ภาวะเงินเฟ้อในประเทศที่อาจยาวนานกว่าคาดจากราคาน้ำมันที่อยู่ในระดับสูง (4) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้น และการเพิ่มขึ้นของอัตราดอกเบี้ยนโยบาย จนอาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้างโดยเฉพาะกลุ่มเปราะบาง และ (5) ประเด็นด้านเสถียรภาพทางการเมืองที่อาจเกิดขึ้นจากการเลือกตั้งสมาชิกสภาผู้แทนราษฎรไทยในต้นปี 2023 รวมไปถึงเสถียรภาพและภาระทางการคลังที่อาจเพิ่มขึ้นจากนโยบายอุดหนุนต่าง ๆ ที่จะถูกนำมาใช้ภายหลังการเลือกตั้ง

ทั้งนี้ EIC กำลังติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ และจะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงกลางเดือนกันยายน

รูปที่ 1 : เศรษฐกิจไทยไตรมาส 2/2022 ขยายตัวจากภาคบริการ โดยเฉพาะสาขาที่เกี่ยวข้องกับการท่องเที่ยว รวมถึงการบริโภคภาคเอกชน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

รูปที่ 2 : ภาคบริการ โดยเฉพาะภาคการท่องเที่ยวกลายเป็นปัจจัยสนับสนุนเศรษฐกิจที่สำคัญ อีกทั้งการบริโภคในประเทศยังมีแนวโน้มขยายตัวได้ดี

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงการท่องเที่ยวและกีฬา ธนาคารแห่งประเทศไทย และ CEIC

รูปที่ 3 : ภาคการส่งออกมีแนวโน้มที่จะขยายตัวชะลอลง โดยเฉพาะในด้านของปริมาณ (มูลค่าที่แท้จริง) จากแนวโน้มการชะลอตัวหรือหดตัวของเศรษฐกิจประเทศคู่ค้าสำคัญหลายประเทศ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์และ CEIC

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/gdp-15082022

ผู้เขียนบทวิเคราะห์ ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th)

นักเศรษฐศาสตร์อาวุโส วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักวิเคราะห์

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ชินวุฒิ์ เตชานุวัตร์ ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

อสมา เหลี่ยมมุกดา นักวิเคราะห์

ข่าวเด่น