Krungthai COMPASS ประเมินว่าตลาดส่งออกทุเรียนไทยไปจีนจะขยายตัว 19.3%CAGR (2565-2573) เป็น 22,162 ล้านเหรียญสหรัฐฯ หรือประมาณ 7 แสนล้านบาท ในปี 2573 จากปัจจุบันที่ราว 1.2 แสนล้านบาท จากความต้องการบริโภคทุเรียนของชาวจีนที่เพิ่มขึ้นต่อเนื่อง

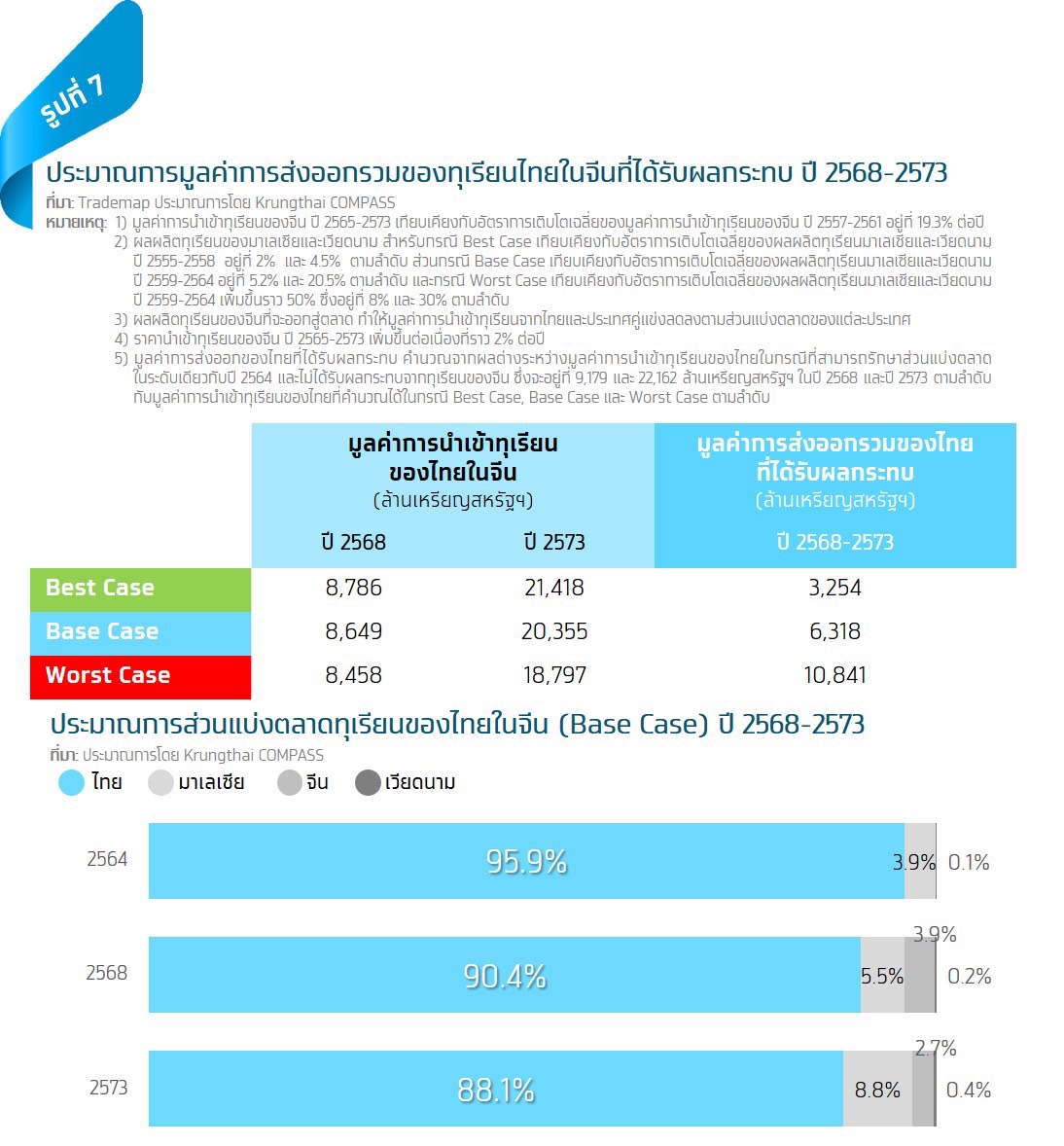

อย่างไรก็ดี ส่วนแบ่งตลาดทุเรียนของไทยในจีนมีแนวโน้มลดลงจาก 95.9% ในปี 2564 เหลือ 90.4% และ 88.1% ในปี 2568 และปี 2573 ตามลำดับ จากการที่จีนสามารถปลูกทุเรียนได้เองและการส่งออกทุเรียนของประเทศคู่แข่งไปจีนมากขึ้น ได้แก่ มาเลเซีย และเวียดนาม ซึ่งคาดว่าจะส่งผลกระทบประมาณ 1.7-5.7 หมื่นล้านบาทต่อปี ในช่วงปี 2568-2573

Krungthai COMPASS แนะนำ หากผู้ประกอบการปลูกและค้าทุเรียนต้องการสร้างความสามารถในการแข่งขันอย่างยั่งยืนควรใช้หลัก

D-U-R-I-A-N ได้แก่ D - Develop พัฒนาเทคโนโลยีการเพาะปลูกและบรรจุภัณฑ์ U - Unique นำเสนอเอกลักษณ์ของทุเรียนไทย R - Research เน้นการวิจัยและพัฒนาสายพันธุ์ทุเรียนให้มีคุณภาพ I - Improve ปรับปรุงต่อยอดสู่ผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง รวมทั้งขยายช่องทางการขายทุเรียนไทยผ่านระบบ e-Commerce มากขึ้น A - Assurance ภาครัฐควรมีบทบาทในการสร้างความเชื่อมั่นของระบบการผลิตตลอดห่วงโซ่อุปทานทุเรียน และ N - New market ขยายการส่งออกทุเรียนไปตลาดที่มีศักยภาพ เพื่อลดความเสี่ยงจากการส่งออกที่กระจุกตัวในตลาดจีน

ไทยเป็นประเทศผู้ส่งออกทุเรียนสดและแช่เย็นแช่แข็งรายใหญ่ที่สุดของโลก โดยในช่วงทศวรรษที่ผ่านมา การส่งออกทุเรียนของไทยเติบโตอย่างก้าวกระโดด จากความต้องการบริโภคทุเรียนที่เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในตลาดจีน ส่งผลให้ราคาทุเรียนส่งออกและราคาทุเรียนภายในประเทศปรับตัวสูงขึ้น อย่างไรก็ตาม ในปี 2565 มีหลายปัจจัยเข้ามาสั่นคลอนการส่งออกทุเรียนของไทย โดยเฉพาะกรณีที่จีนสามารถปลูกทุเรียนสำเร็จ จึงเกิดคำถามที่น่าสนใจว่า ในระยะข้างหน้าการส่งออกทุเรียนของไทยจะยังสดใสอยู่หรือไม่? การส่งออกทุเรียนของไทยจะได้รับผลกระทบมากแค่ไหน? และผู้ประกอบการควรปรับตัวอย่างไร?

ในช่วงที่ผ่านมาการส่งออกทุเรียนของไทยเติบโตดีแค่ไหน

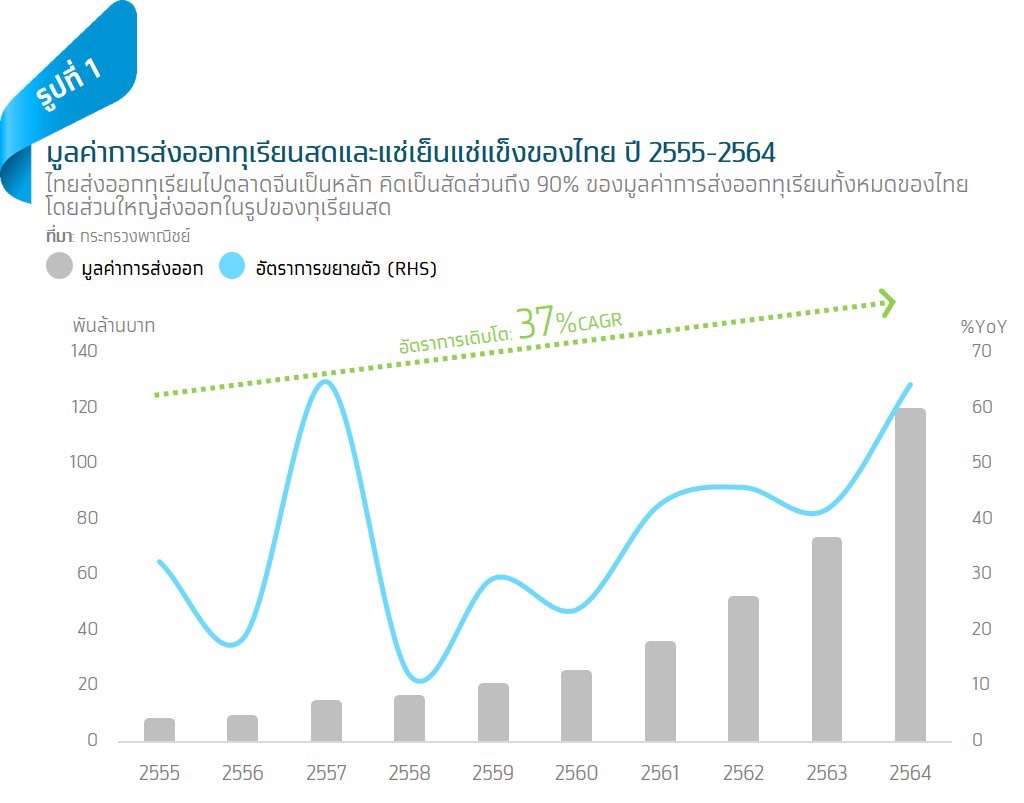

ในปี 2564 มูลค่าการส่งออกทุเรียนของไทยทำสถิติสูงสุดเป็นประวัติการณ์ที่ 1.19 แสนล้านบาท หรือขยายตัว 64.5%YoY ขณะที่มูลค่าการส่งออกทุเรียนของไทยเพิ่มขึ้นถึง 17.1 เท่าตัวในช่วง 10 ปีที่ผ่านมา หรือมีอัตราการเติบโตเฉลี่ย 37%CAGR (ปี 2555-2564) โดยมีปัจจัยสนับสนุนมาจากความต้องการบริโภคทุเรียนในตลาดหลักอย่างจีนที่เพิ่มขึ้นต่อเนื่อง กอปรกับความตกลงทางการค้าเสรี (FTA) ของไทยกับจีน ทำให้ไทยได้รับยกเว้นการเก็บภาษีนำเข้าผลไม้สดแช่เย็นแช่แข็ง

ปัจจัยใดที่ทำให้การส่งออกทุเรียนไทยเริ่มสั่นคลอน

1. แนวโน้มผลผลิตทุเรียนโลกเพิ่มขึ้นอย่างมีนัยสำคัญ

ในช่วง 10 ปีที่ผ่านมา (ปี 2554-2564) ผลผลิตทุเรียนโลกเพิ่มขึ้นเฉลี่ย 1.3 แสนตันต่อปี ตามความต้องการบริโภคทุเรียนที่เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะตลาดจีน ทำให้ประเทศที่มีศักยภาพในการเพาะปลูกทุเรียนเร่งขยายพื้นที่เพาะปลูกเพื่อเพิ่มผลผลิตเชิงการค้ามากขึ้น ทั้งไทย และประเทศคู่แข่งอย่างอินโดนีเซีย มาเลเซีย และเวียดนาม โดยในปี 2564 ไทยมีพื้นที่เพาะปลูกทุเรียนจำนวน 8.52 แสนไร่ หรือเพิ่มขึ้น 41% เมื่อเทียบกับปี 2554 เนื่องจากเกษตรกรส่วนใหญ่หันมาปลูกทุเรียนแทนพืชอื่น เช่น ยางพารา มันสำปะหลัง เป็นต้น ขณะที่รัฐบาลมาเลเซียสนับสนุนการปลูกทุเรียนเพื่อส่งออก ทั้งด้านเงินทุน เทคโนโลยี และการขนส่ง ส่วนอินโดนีเซียและเวียดนามก็มีการขยายพื้นที่เพาะปลูกทุเรียนเป็นวงกว้าง Krungthai COMPASS ประเมินว่า ภายในปี 2568 ผลผลิตทุเรียนของไทยจะแซงหน้าอินโดนีเซีย และในปี 2573 ผลผลิตทุเรียนของไทยอาจเพิ่มขึ้นถึง 4.2 เท่าสู่ระดับ 5.05 ล้านตัน ขณะที่ผลผลิตทุเรียนของอินโดนีเซีย มาเลเซีย และเวียดนามมีแนวโน้มอยู่ที่ 4.05 ล้านตัน (เพิ่มขึ้น 3 เท่า) 0.72 ล้านตัน (เพิ่มขึ้น 1.7 เท่า) และ 3.44 ล้านตัน (เพิ่มขึ้น 5.4 เท่า) ตามลำดับ ทั้งนี้ ปริมาณผลผลิตทุเรียนโลกที่เพิ่มสูงขึ้น ทำให้การแข่งขันในตลาดส่งออกรุนแรงมากขึ้น

.jpg)

2. จีนประสบความสำเร็จในการปลูกทุเรียน

ความต้องการบริโภคทุเรียนในตลาดจีนที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้จีนหันมาทดลองปลูกและพัฒนาสายพันธุ์ทุเรียน โดยปัจจุบัน เกษตรกรจีนสามารถปลูกทุเรียนสำเร็จ และคาดว่าจะมีผลผลิตทุเรียนจีนออกสู่ตลาดมากขึ้น เกษตรกรมณฑลกวางตุ้งประสบความสำเร็จในการปลูกทุเรียนพันธุ์มูซานคิงและพันธุ์หนามดำ โดยมีพื้นที่ทดลองปลูกทุเรียนประมาณ 41.66 ไร่ เริ่มทดลองปลูกตั้งแต่ปี 2561 และคาดว่าจะสามารถเก็บเกี่ยวผลผลิตได้ในเดือน ต.ค. 2565 นอกจากนี้ ข้อมูลจากสำนักวิจัยไม้ผลเขตร้อน สถาบันวิทยาศาสตร์การเกษตรมณฑลไห่หนาน คาดว่ามณฑลไห่หนานมีพื้นที่เพาะปลูกทุเรียนประมาณ 12,500 ไร่ โดยส่วนใหญ่เป็นพันธุ์ต้นกล้าที่มาจากไทย มาเลเซีย และเวียดนาม ซึ่งคาดว่าจะเริ่มให้ผลผลิตได้ตั้งแต่ปี 2567 ประมาณปีละ 45,000-75,000 ตัน คิดเป็นสัดส่วนราว 5-9% ของปริมาณการส่งออกทุเรียนของไทย ทั้งนี้ หากผลผลิตทุเรียนจีนที่จะออกสู่ตลาดในระยะแรกมีคุณภาพตรงตามความต้องการของผู้บริโภค อาจทำให้ทางการจีนขยายพื้นที่เพาะปลูกเป็นวงกว้าง ซึ่งจะส่งผลกระทบต่อปริมาณการนำเข้าทุเรียนจากไทย

3.ต้นทุนการผลิตทุเรียนของไทยสูงกว่าประเทศคู่แข่ง

ไทยจะเผชิญกับการแข่งขันด้านราคาของทุเรียนที่สูงขึ้น เนื่องจากไทยมีต้นทุนการผลิตที่สูงกว่าประเทศคู่แข่ง อาจกระทบต่ออัตรากำไรของผู้ประกอบการ ซึ่งสาเหตุหลักมาจากต้นทุนค่าจ้างแรงงานของไทยอยู่ในระดับสูงกว่าประเทศคู่แข่งอย่างเวียดนาม เห็นได้จากค่าจ้างแรงงานขั้นต่ำของไทยเฉลี่ยอยู่ที่ 337 บาท/วัน หลังจากภาครัฐปรับขึ้นค่าจ้างแรงงานขั้นต่ำที่มีผลตั้งแต่วันที่ 1 ต.ค. 2565 ซึ่งสูงกว่าค่าจ้างแรงงานขั้นต่ำของเวียดนามเฉลี่ยอยู่ที่ 200 บาท/วัน นอกจากนี้ ไทยยังมีความเสียเปรียบด้านต้นทุนการขนส่งทุเรียนไปจีนที่สูงกว่าเวียดนาม เนื่องจากเวียดนามมีพรมแดนที่ติดกับจีน ทำให้การขนส่งทุเรียนของเวียดนามไปจีนใช้ระยะเวลาไม่เกิน 15 ชั่วโมง ขณะที่ทุเรียนของไทยจะขนส่งทางบกผ่านเส้นทางลาวและเวียดนามไปจีน ซึ่งใช้ระยะเวลาในการขนส่งประมาณ 2-3 วัน ทำให้ราคาขายส่งทุเรียนของไทยสูงกว่าทุเรียนของเวียดนามประมาณ 50 บาท/กก. ส่งผลให้ความสามารถในการแข่งขันด้านราคาของทุเรียนไทยในตลาดจีนต่ำกว่าทุเรียนของเวียดนาม

3 อ้างอิงจากฝ่ายการเกษตร ประจำสถานกงศุลใหญ่ ณ นครกว่างโจว อ้างอิงจากสมาคมผู้ค้าและผู้ส่งออกผลไม้ไทย

5 อ้างอิงจากกระทรวงแรงงาน, ต.ค.2565, The National Wage Council of Vietnam, Jul 2022 (ใช้อัตราแลกเปลี่ยนของ ธปท.ณ ก.ย. 2565 เท่ากับ 0.1568 บาท ต่อ 100 ดอง)

ผลกระทบต่อการส่งออกทุเรียนไทยมากแค่ไหน? หลังจีนปลูกทุเรียนสำเร็จ และคู่แข่งเข้ามาแย่งชิงตลาดจีนมากขึ้น

ระยะสั้น

Krungthai COMPASS ประเมินว่า ในระยะสั้น (ปี 2565-2566) กรณีที่จีนปลูกทุเรียนสำเร็จจะยังไม่ส่งผลกระทบต่อการส่งออกทุเรียนของไทยไปจีน เนื่องจากปริมาณผลผลิตทุเรียนของจีนที่จะออกสู่ตลาดยังน้อยมาก โดยผลผลิตทุเรียนพันธุ์มูซานคิงและพันธุ์หนามดำที่จีนทดลองปลูกสำเร็จที่มณฑลกวางตุ้งตั้งแต่ปี 2561 คาดว่าจะสามารถเก็บเกี่ยวผลผลิตในเดือน ต.ค. 2565 อยู่ที่ประมาณ 150-250 ตัน คิดเป็นสัดส่วนเพียง 0.03% ของปริมาณการส่งออกทุเรียนของไทยเท่านั้น ขณะที่คู่แข่งสำคัญอย่างมาเลเซียและเวียดนามยังมีส่วนแบ่งตลาดทุเรียนในจีนน้อยกว่าไทยมาก คิดเป็นสัดส่วน 3.9% และ 0.1% ของการนำเข้าทุเรียนของจีน

ปัจจุบัน ไทยครองส่วนแบ่งตลาดทุเรียนในจีนมากที่สุดถึง 95.9% ของการนำเข้าทุเรียนทั้งหมดของจีน ขณะที่คู่แข่งสำคัญอย่างมาเลเซียและเวียดนาม แม้จะยังมีส่วนแบ่งตลาดน้อยกว่าไทยมาก แต่มีส่วนแบ่งตลาดเพิ่มขึ้น เห็นได้จากส่วนแบ่งตลาดทุเรียนในจีนของมาเลเซียเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2559 เนื่องจากทุเรียนพันธุ์มูซานคิงของมาเลเซียได้รับความนิยมจากชาวจีน แม้จะมีราคาที่สูงกว่าทุเรียนไทยเกือบ 4 เท่า จากการเร่งทำการตลาดที่มุ่งเน้นการสร้างแบรนด์ทุเรียนระดับพรีเมียม ขณะที่เวียดนามสามารถส่งออกทุเรียนสดเข้าจีนได้ตั้งแต่วันที่ 27 ก.ค. 2565 นับเป็นประเทศที่ 2 รองจากไทยที่ได้รับอนุญาตให้ส่งออกทุเรียนสดไปจีน ทำให้ในระยะข้างหน้าการส่งออกทุเรียนของไทยจะเผชิญกับการแข่งขันด้านราคาที่สูงขึ้น และอาจถูกแย่งส่วนแบ่งตลาดทุเรียนในจีนด้วย

ระยะกลาง-ยาว

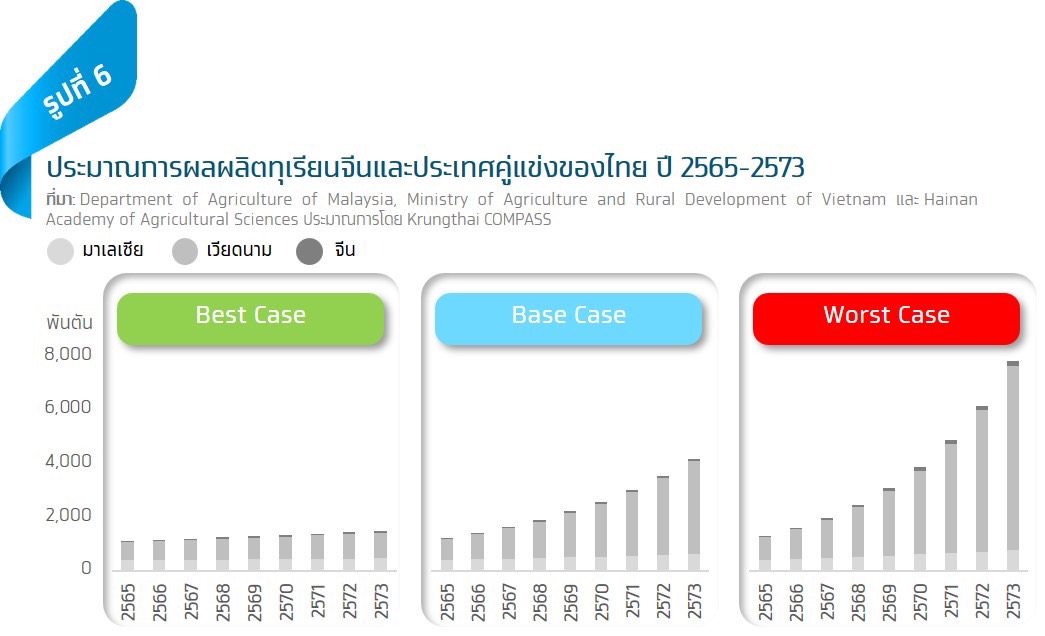

ในระยะกลาง-ยาว (ปี 2567-2573) การส่งออกทุเรียนของไทยจะได้รับผลกระทบจากการแข่งขันในตลาดจีนที่มีแนวโน้มรุนแรงมากขึ้น ทั้งนี้ Krungthai COMPASS ประเมินผลกระทบต่อการส่งออกทุเรียนของไทยไปจีน แบ่งเป็น 3 กรณี ได้แก่

กรณี Best Case: ผลผลิตทุเรียนของจีนจะโตจำกัดที่ราว 2% ต่อปี เนื่องจากผลผลิตทุเรียนของจีนที่ออกสู่ตลาดในระยะแรกยังมีคุณภาพไม่สูงนัก ขณะที่ผลผลิตทุเรียนของมาเลเซีย และเวียดนามจะเพิ่มขึ้นต่อเนื่องที่ราว 2% และ 4.5% ต่อปี ตามลำดับ ทำให้ส่วนแบ่งตลาดทุเรียนของไทยในจีนมีแนวโน้มลดลงจาก 95.9% ในปี 2564 เหลือ 91.8% และ 92.7% ในปี 2568 และปี 2573 ตามลำดับ

กรณี Base Case: ผลผลิตทุเรียนของจีนจะเพิ่มขึ้นต่อเนื่องที่ราว 8.5% ต่อปี ตามอัตราการเติบโตเฉลี่ยของผลผลิตทุเรียนโลก เนื่องจากยังมีข้อจำกัดของการขยายพื้นที่เพาะปลูก ขณะที่ผลผลิตทุเรียนของมาเลเซีย และเวียดนามจะเพิ่มขึ้นต่อเนื่องที่ราว 5.2% และ 20.5% ต่อปี ตามลำดับ ทำให้ส่วนแบ่งตลาดทุเรียนของไทยในจีนมีแนวโน้มลดลงจาก 95.9% ในปี 2564 เหลือ 90.4% และ 88.1% ในปี 2568 และปี 2573 ตามลำดับ

กรณี Worst Case: ผลผลิตทุเรียนของจีนจะเพิ่มขึ้นต่อเนื่องที่ราว 20% ต่อปี เนื่องจากผลผลิตทุเรียนของจีนที่ออกสู่ตลาดในระยะแรกมีคุณภาพตรงตามความต้องการของผู้บริโภค จึงคาดว่าพื้นที่เพาะปลูกทุเรียนของจีนจะเพิ่มขึ้นเฉลี่ยประมาณ 4,000 ไร่ต่อปี ในมณฑลกวางตุ้งและมณฑลไห่หนานเท่านั้น เนื่องจากสภาพอากาศที่เอื้ออำนวย ขณะที่ผลผลิตทุเรียนของมาเลเซีย และเวียดนามจะเพิ่มขึ้นต่อเนื่องที่ราว 8% และ 30% ต่อปี ตามลำดับ ทำให้ส่วนแบ่งตลาดทุเรียนของไทยในจีนมีแนวโน้มลดลงจาก 95.9% ในปี 2564 เหลือ 88.4% และ 81.4% ในปี 2568 และปี 2573 ตามลำดับ

Krungthai COMPASS ประเมินว่าส่วนแบ่งตลาดทุเรียนของไทยในจีน (Base Case) จากการขยายการส่งออกทุเรียนของประเทศคู่แข่งไปตลาดจีนมากขึ้น รวมถึงกรณีที่จีนปลูกทุเรียนสำเร็จ ทำให้ส่วนแบ่งตลาดทุเรียนของไทยในจีนมีแนวโน้มลดลงจาก 95.9% ในปี 2564 เหลือ 90.4% และ 88.1% ในปี 2568 และปี 2573 ตามลำดับ ซึ่งจะส่งผลกระทบต่อการส่งออกทุเรียนของไทยไปจีนในช่วงปี 2568-2573 รวมกันอยู่ที่กว่า 6.32 พันล้านเหรียญสหรัฐฯ หรือประมาณ 2 แสนล้านบาท6

Implication:

ผู้ประกอบการควรปรับตัวอย่างไร ท่ามกลางการแข่งขันในตลาดทุเรียนโลกที่ทวีความรุนแรงมากขึ้น

Krungthai COMPASS แนะนำ หากผู้ประกอบการทุเรียนของไทยต้องการสร้างความสามารถในการแข่งขันอย่างยั่งยืนควรใช้หลัก D-U-R-I-A-N ได้แก่

1. D - Develop พัฒนาเทคโนโลยีด้านการเพาะปลูกและบรรจุภัณฑ์ โดยพัฒนาเทคโนโลยีการเกษตรอัจฉริยะ เช่น การใช้เทคโนโลยี AI ในการติดตามสภาพและการเจริญเติบโตของต้นทุเรียน ระบบควบคุมการให้น้ำและปุ๋ยอัตโนมัติ ระบบการบรรจุหีบห่อ รวมไปถึงการขนส่งที่เหมาะสมอย่างการใช้ระบบขนส่งเย็น (Cold Chain Logistics) สำหรับการส่งออกทุเรียนแช่เย็นแช่แข็ง นอกจากนี้ ควรเร่งประยุกต์ใช้นวัตกรรมบรรจุภัณฑ์ อาทิ เทคโนโลยีการพัฒนาบรรจุภัณฑ์ เพื่อรักษาความสดและยืดอายุของทุเรียน (Active Packaging) หรือการใช้ระบบ QR Code ซึ่งสามารถตรวจสอบย้อนกลับในทุกกระบวนการผลิตเพื่อสร้างความเชื่อมั่นด้านคุณภาพและความปลอดภัยของทุเรียนที่ปลอดเชื้อ COVID-19

2. U - Unique นำเสนอเอกลักษณ์ของทุเรียนไทย ทั้งรสชาติและเนื้อสัมผัสที่แตกต่างจากทุเรียนของคู่แข่ง รวมทั้งเสริมสร้างภาพลักษณ์ทุเรียนในระดับพรีเมียม เน้นนำเสนอเอกลักษณ์ของทุเรียนไทยที่มีรสชาติหวานมันและมีกลิ่นหอมแตกต่างจากทุเรียนของคู่แข่ง โดยประชาสัมพันธ์ผ่านช่องทางตลาดออฟไลน์และออนไลน์ เพื่อสร้างการรับรู้และตอกย้ำคุณภาพของทุเรียนไทย เช่น การประชาสัมพันธ์ผ่าน Platform ออนไลน์อย่าง TikTok, Weibo หรือการทำ Live Streaming ร่วมกับนักไลฟ์มืออาชีพที่มียอดผู้ติดตามจำนวนมาก และการเข้าร่วมเทศกาลทุเรียนระดับนานาชาติ รวมทั้งผลักดันทุเรียนไทยที่มีศักยภาพในการทำการตลาดระดับพรีเมียม เช่น ทุเรียนภูเขาไฟศรีสะเกษ ทุเรียนหลงลับแล เป็นต้น ซึ่งจะช่วยเพิ่มส่วนแบ่งตลาดของผู้บริโภคที่มีกำลังซื้อสูง

3. R - Research เน้นการวิจัยและพัฒนาสายพันธุ์ทุเรียนให้มีคุณภาพและทนต่อการเกิดโรค โดยอาจใช้เทคโนโลยีชีวภาพ (Biotechnology) ในการคัดเลือกให้ได้สายพันธุ์ทุเรียนที่มีลักษณะตรงตามความต้องการของผู้บริโภคและสามารถต้านทานต่อโรคได้ รวมถึงวิจัยและพัฒนาทุเรียนลูกผสมสายพันธุ์ใหม่ที่มีคุณภาพ และสามารถเก็บเกี่ยวผลผลิตในช่วงนอกฤดูกาลเก็บเกี่ยวปกติ

4. I - Improve ปรับปรุงต่อยอดสู่ผลิตภัณฑ์ใหม่ๆ ที่มีมูลค่าเพิ่มสูง รวมทั้งขยายช่องทางการจำหน่ายทุเรียนไทยผ่านระบบ e-Commerce มากขึ้น เน้นสร้างมูลค่าเพิ่มให้กับผลผลิตทุเรียนด้วยการแปรรูปเป็นผลิตภัณฑ์ต่างๆ เพื่อตอบสนองความต้องการของผู้บริโภคที่หลากหลาย เช่น ทุเรียน Freeze dried ขนม/ของว่างและเครื่องดื่มที่มีส่วนผสมของทุเรียน เช่น ช็อตโกแลตไส้ทุเรียน พิซซ่าทุเรียน เฟรนช์ฟรายทุเรียน กาแฟทุเรียน เป็นต้น รวมทั้งขยายช่องทางการจำหน่ายทุเรียนออนไลน์มากขึ้น ซึ่งมีแนวโน้มเติบโตสูงในยุค New Normal

5. A - Assurance ภาครัฐควรมีบทบาทสำคัญในการสร้างความเชื่อมั่นของระบบการผลิตตลอดห่วงโซ่อุปทานทุเรียน ตั้งแต่การกำหนดเขตพื้นที่ที่เหมาะสมในการปลูกทุเรียน (Zoning) การประเมินและวางแผนปริมาณผลผลิตทุเรียนที่จะออกสู่ตลาด การบริหารจัดการสวนและโรงคัดบรรจุให้ได้ตามมาตรฐาน GAP และ GMP อย่างเข้มงวด การควบคุมคุณภาพของทุเรียนส่งออก เพื่อขจัดปัญหาทุเรียนอ่อน ตลอดจนปรับปรุงระบบโลจิสติกส์เพื่อการขนส่ง

6. N - New market ขยายการส่งออกทุเรียนไปตลาดที่มีศักยภาพ เพื่อลดความเสี่ยงจากการส่งออกที่กระจุกตัวในตลาดจีน แม้ว่าความต้องการนำเข้าทุเรียนในตลาดจีนมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง แต่ในทางกลับกันก็นับเป็นปัจจัยเสี่ยงที่สำคัญต่อการส่งออกทุเรียนของไทย หากทางการจีนปรับเปลี่ยนนโยบายนำเข้าสินค้าหรือมีการปิดด่านขนส่งทางบกเป็นระยะเวลานาน จะทำให้การส่งออกทุเรียนของไทยหยุดชะงัก ทั้งนี้ Krungthai COMPASS มองว่า ตลาดศักยภาพที่ไทยสามารถส่งเสริมการส่งออกทุเรียน เพื่อลดความเสี่ยงจากการพึ่งพาตลาดจีน ได้แก่ ตลาดญี่ปุ่น ไต้หวัน เกาหลีใต้ และสหรัฐฯ เนื่องจากกลุ่มประเทศเหล่านี้มีอัตราการเติบโตเฉลี่ยของการนำเข้าทุเรียน(CAGR ปี 2561-2564) สูงที่ 45.5% 39.6% 25.2% และ 22.8% ตามลำดับ แต่ยังมีส่วนแบ่งตลาดของการนำเข้าทุเรียนที่ต่ำกว่าค่าเฉลี่ยอยู่มาก อีกทั้งผู้บริโภคมีศักยภาพในการใช้จ่ายที่สูง สะท้อนจากรายได้ต่อหัว (GDP per capita) อยู่ในระดับสูง

สุคนธ์ทิพย์ ชัยสายัณห์ Krungthai COMPASS

ข่าวเด่น