Krungthai COMPASS ประเมินการท่องเที่ยวไทยจะทยอยฟื้นตัวในปี 2566 และฟื้นตัวชัดในปี 2567 โดยคาดการณ์จำนวนนักท่องเที่ยวต่างชาติว่าจะอยู่ที่ 21.4 และ 34.7 ล้านคน ตามลำดับ และมีมูลค่าตลาดการท่องเที่ยวในภาพรวมอยู่ที่ 1.6 และ 2.4 ล้านล้านบาท ซึ่งคิดเป็น 58-87% เมื่อเทียบกับปี 2562 โดยมีแรงหนุนสำคัญจากการเปิดประเทศอย่างเต็มรูปแบบของไทย และความต้องการเดินทางท่องเที่ยวของนักท่องเที่ยวทั่วโลกที่สะสมมานานกว่า 2-3 ปี โดยเฉพาะนักท่องเที่ยวจีนที่คาดว่าจะเริ่มกลับมาเดินทางได้ในช่วงไตรมาส 2 ของปี 2566 เป็นต้นไป

นักท่องเที่ยวต่างชาติระยะใกล้ อาทิ มาเลเซีย อินเดีย และสิงคโปร์ ยังคงเป็นนักท่องเที่ยวกลุ่มสำคัญที่จะช่วยกระตุ้นภาคการท่องเที่ยวไทยในปี 2566 ซึ่งยังกดดันให้ค่าใช้จ่ายต่อคนต่อทริปอยู่ในระดับที่ต่ำกว่าค่าเฉลี่ย 3 ปี (2560-2562) ที่ผ่านมาถึง 17%

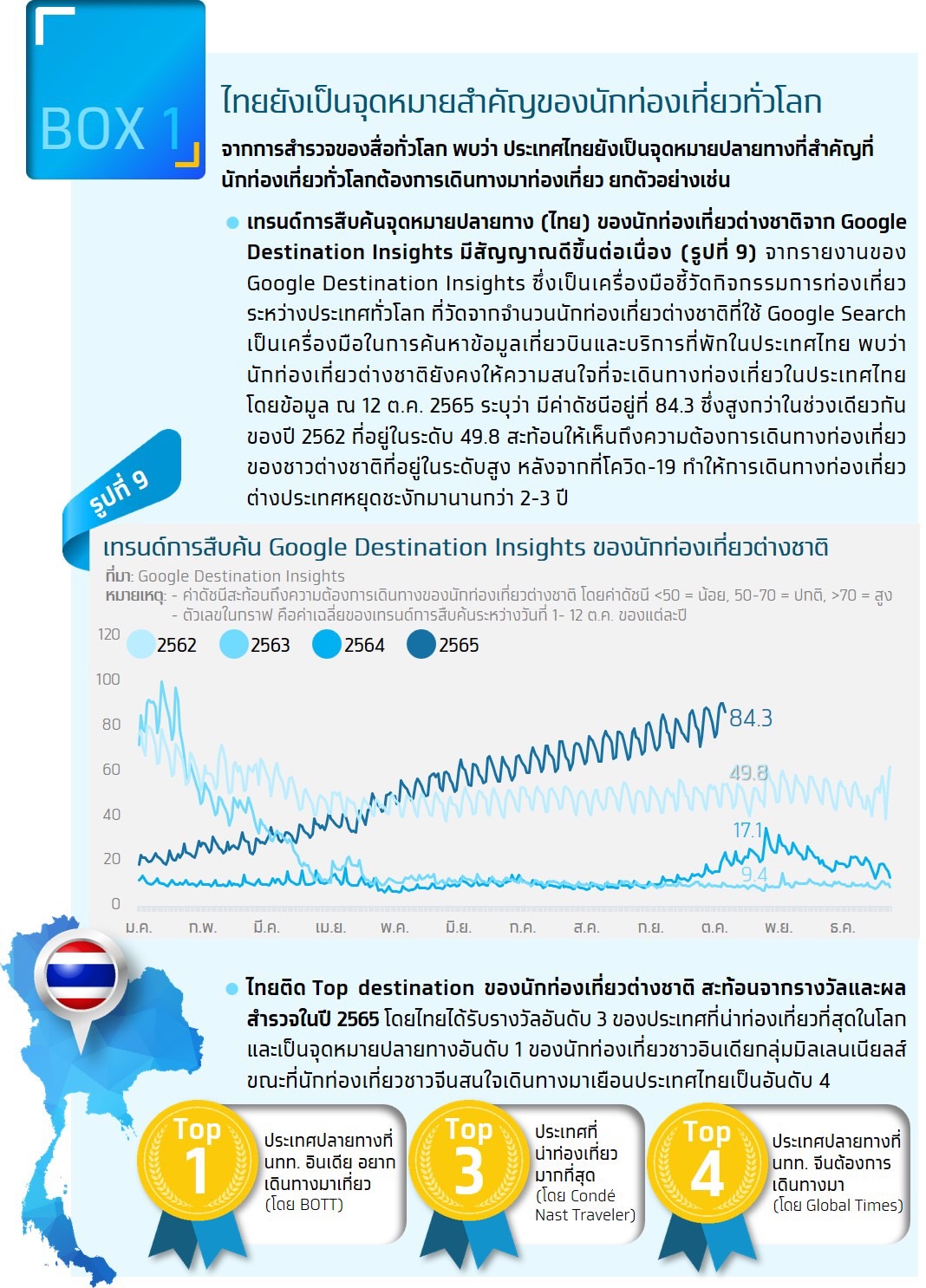

Krungthai COMPASS ประเมินภาคการท่องเที่ยวของไทยว่าจะกลับสู่ระดับปกติได้ในช่วงปลายปี 2567 โดยไทยยังเป็นจุดหมายปลายทางหลักของนักท่องเที่ยวทั่วโลกสะท้อนจากการสำรวจของ Condé Nast Traveler ซึ่งเป็นนิตยสารด้านการท่องเที่ยวชั้นนำ ที่ชี้ว่าไทยติดอันดับ 3 ของประเทศที่น่าท่องเที่ยวที่สุดในโลก

ภาคการท่องเที่ยวไทยในปี 2565 ยังได้รับควันหลงจากโควิด-19

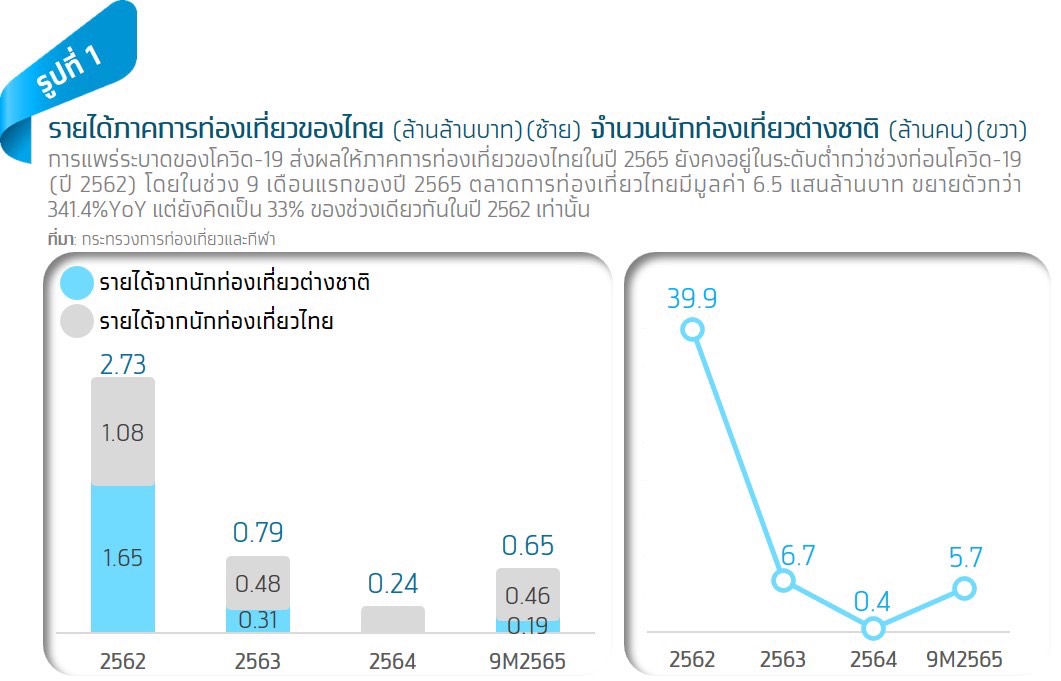

Krungthai COMPASS ประเมินว่า แม้การเปิดประเทศในครึ่งหลังของปีจะส่งเสริมให้ไทยสามารถรับนักท่องเที่ยวต่างชาติทั้งปี 2565 ได้ 10.2 ล้านคน แต่ยังถือว่าอยู่ในระดับต่ำมากเมื่อเทียบกับช่วงก่อนเกิดโควิด-19 ในปี 2562 ที่ไทยเคยรับนักท่องเที่ยวต่างชาติได้สูงเกือบ 40 ล้านคน โดยคาดว่าตลาดการท่องเที่ยวในปี 2565 มีมูลค่า 1.1 ล้านล้านบาท ซึ่งจะมาจากรายได้นักท่องเที่ยวไทยเป็นหลัก และยังต่ำกว่าปี 2562 ที่มีมูลค่าตลาดกว่า 2.7 ล้านล้านบาท อย่างเห็นได้ชัด

แพร่ระบาดของโควิด-19 ที่ต่อเนื่องมายังปี 2564 ทำให้มูลค่าตลาดท่องเที่ยวของไทยในปี 2564 ได้รับผลกระทบอย่างหนัก โดยจำนวนนักท่องเที่ยวต่างชาติลดลงเหลือเพียง 0.4 ล้านคน จากที่เคยอยู่ในระดับ 39.9 ล้านคน ในปี 2562 และมีมูลค่าตลาดเหลือเพียง 2.4 แสนล้านบาท หรือลดลงมากกว่า 90% เมื่อเทียบกับปี 2562 ส่งผลกระทบต่อหลายธุรกิจที่เกี่ยวข้องกับการท่องเที่ยว อาทิ ธุรกิจโรงแรม ร้านอาหาร และธุรกิจอื่นๆ ที่เกี่ยวข้อง

ทั้งนี้ จากสถานการณ์การแพร่ระบาดของโควิด-19 ที่บรรเทาลง ทำให้ในช่วงกลางปี 2565 ภาครัฐได้ผ่อนคลายมาตรการในการเดินทางเข้าประเทศอย่างต่อเนื่อง เช่น การยกเลิกระบบ Test & Go และ Thailand Pass เพื่อเปิดประเทศเต็มรูปแบบ ทำให้จำนวนนักท่องเที่ยวฟื้นตัวดีขึ้น โดยในช่วง 9 เดือนแรกของปี 2565 มีจำนวนนักท่องเที่ยวต่างชาติเดินทางเข้าประเทศไทยรวม 5.7 ล้านคน เพิ่มขึ้น 6,526%YoY อย่างไรก็ตาม จำนวนนักท่องเที่ยวต่างชาติดังกล่าวยังคิดเป็นสัดส่วนเพียง 19% ของจำนวนนักท่องเที่ยวต่างชาติในช่วง 9 เดือนแรกของปี 2562 เท่านั้น (รูปที่ 1)

อย่างไรก็ดี Krungthai COMPASS คาดว่าในปี 2566-2567 ภาคการท่องเที่ยวไทยจะฟื้นตัวอย่างเห็นได้ชัด จาก 4 ปัจจัยหนุน

ประการที่ 1 นักท่องเที่ยวต่างชาติระยะใกล้ แห่เที่ยวไทยหลังเปิดประเทศ

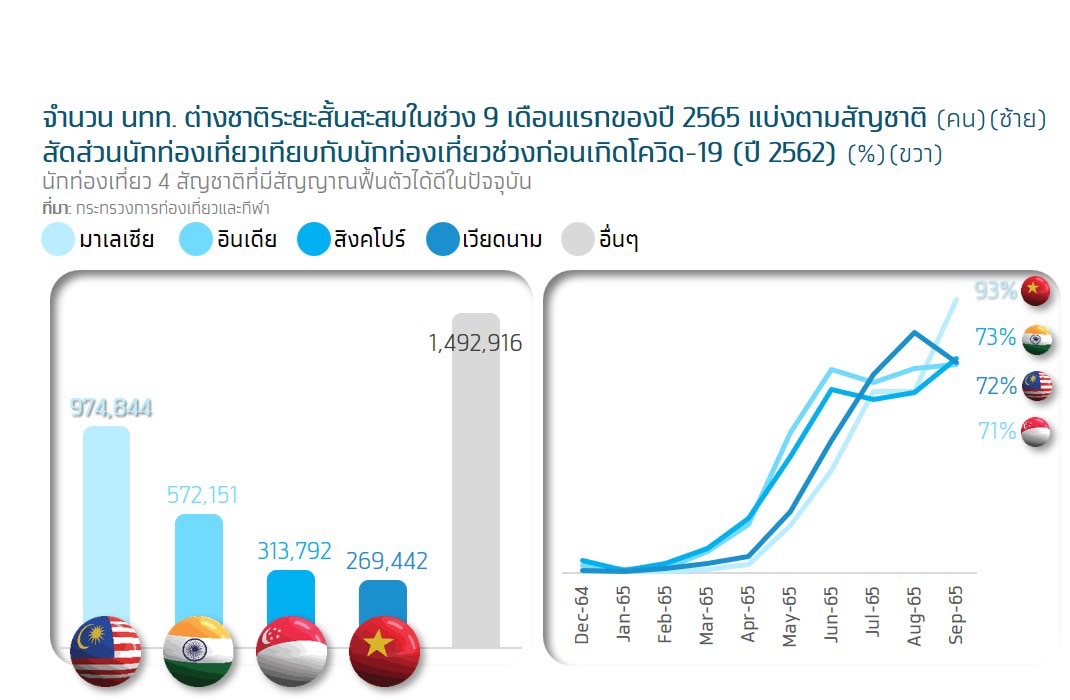

นักท่องเที่ยวที่ฟื้นตัวกลับมาในปัจจุบันส่วนใหญ่เป็นนักท่องเที่ยวต่างชาติระยะใกล้ อาทิ มาเลเซีย อินเดีย สิงคโปร์ และเวียดนาม เป็นหลัก โดยในช่วง 9 เดือนแรกของปี 2565 มีกลุ่มนักท่องเที่ยวต่างชาติระยะใกล้ที่เดินทางมาไทย 3.6 ล้านคน คิดเป็นสัดส่วน 63.7% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด ซึ่งเป็นผลจากการเปิดประเทศในช่วงครึ่งปีหลัง โดยเฉพาะการผ่อนคลายมาตรการเดินทางข้ามพรมแดน หลังจากที่มีการปิดพรมแดนมานานกว่า 2 ปี ทำให้นักท่องเที่ยวต่างชาติที่มีพรมแดนติดกับประเทศไทย โดยเฉพาะมาเลเซีย เริ่มเดินทางกลับมาท่องเที่ยวมากขึ้น (รูปที่ 2) เนื่องจากค่าใช้จ่ายในการท่องเที่ยวในประเทศไทยต่ำกว่าเมื่อเทียบกับการท่องเที่ยวในประเทศตนเอง รวมถึงสถานที่ท่องเที่ยวมีความน่าสนใจมากกว่า (ที่มา: Utusan Malaysia) โดย Krungthai COMPASS มองว่าในปี 2566 นักท่องเที่ยวต่างชาติระยะใกล้ เช่น มาเลเซีย อินเดีย สิงคโปร์ ยังคงเป็นนักท่องเที่ยวกลุ่มสำคัญที่จะช่วยกระตุ้นภาคการท่องเที่ยวไทย ก่อนที่นักท่องเที่ยวที่เป็นตลาดหลักอย่างจีนจะฟื้นตัวกลับสู่ภาวะปกติได้ในปี 2567

อย่างไรก็ดี เป็นข้อสังเกตว่านักท่องเที่ยวต่างชาติระยะใกล้ โดยเฉพาะในกลุ่มอาเซียน เช่น มาเลเซีย สิงคโปร์ เวียดนาม มักมีพฤติกรรมในการพำนักในไทยไม่นาน โดยมีระยะเวลาพำนักเฉลี่ยประมาณ 2-5 วัน ส่งผลให้มีค่าใช้จ่ายต่อคนต่อทริปไม่สูงนัก ซึ่งข้อมูลล่าสุดในปี 2562 ชี้ว่านักท่องเที่ยวต่างชาติระยะใกล้จะมีค่าใช้จ่ายต่อทริปประมาณ 25,000-38,000 บาทต่อคน ต่ำกว่าค่าเฉลี่ยโดยรวมที่ 41,240 บาทต่อคน อย่างเห็นได้ชัด ขณะที่นักท่องเที่ยวกลุ่มหลักอย่างชาวจีน และชาวยุโรปจะมีระยะเวลาพำนักนานกว่าที่ 7-8 วัน และ 17 วัน ตามลำดับ ทั้งนี้ จากตัวเลขจำนวนนักท่องเที่ยวต่างชาติระยะใกล้ที่เดินทางมาไทยในช่วง 9 เดือนแรกของปี 2565 ที่มีสัดส่วนกว่า 63.7% ส่งผลให้ Krungthai COMPASS ประเมินว่าค่าใช้จ่ายต่อคนต่อทริปของนักท่องเที่ยวต่างชาติโดยเฉลี่ยในปี 2565 มีแนวโน้มปรับตัวลดลงมาอยู่ที่ 37,458 บาทต่อคน หรือลดลง 9% เมื่อเทียบกับช่วงก่อนเกิดโควิด-19 (รูปที่ 3)

ประการที่ 2 นักท่องเที่ยวต่างชาติในกลุ่มอื่นๆ ก็พร้อมที่จะเดินทางหลังอัดอั้นมานานกว่า 3 ปี

Krungthai COMPASS มองว่านักท่องเที่ยวต่างชาติในกลุ่มอื่นๆ มีความต้องการเที่ยวสะสมมาตั้งแต่ช่วงการระบาดของโควิด-19 และพร้อมที่จะปลดปล่อยในช่วงปี 2566-2567 แม้ในปัจจุบันการฟื้นตัวของภาคการท่องเที่ยวไทยจะมาจากนักท่องเที่ยวในกลุ่มอาเซียนเป็นหลัก และในปี 2566 ก็คาดว่าจำนวนนักท่องเที่ยวจีนอาจยังไม่กลับมาในระดับปกติ แต่ เราคาดว่านักท่องเที่ยวต่างชาติกลุ่มอื่นๆ ในภาพรวมยังคงมีความต้องการเดินทางท่องเที่ยวอย่างต่อเนื่อง หลังจากที่มีข้อจำกัดในการเดินทางระหว่างประเทศมากว่า 2-3 ปี

สอดคล้องกันกับงานวิจัยของ Euromonitor International เมื่อ ต.ค. 2565 ที่ระบุว่าอุตสาหกรรมการท่องเที่ยวทั่วโลกมีแนวโน้มเติบโตขึ้นอย่างต่อเนื่องในปี 2566-2567 โดยได้รับปัจจัยสนับสนุนจากการผ่อนคลายมาตรการเดินทางระหว่างประเทศทั่วโลก และอัตราการฉีดวัคซีนทั่วโลกอยู่ในระดับสูง (รูปที่ 4) ซึ่งข้อมูลดังกล่าวยังสอดคล้องกับความเห็นของผู้เชี่ยวชาญด้านการท่องเที่ยวทั่วโลกที่ยังมั่นใจว่าตลาดการท่องเที่ยวจะกลับมาสดใสอีกครั้งหลังโควิด-19 คลี่คลาย โดยผลสำรวจขององค์การการท่องเที่ยวโลก (UNWTO) ชี้ให้เห็นว่าผู้เชี่ยวชาญด้านการท่องเที่ยวส่วนใหญ่คาดว่าตลาดการท่องเที่ยวของโลกจะขยายตัวต่อเนื่องและจะสามารถกลับสู่ระดับปกติได้ในปี 2566-2567 อย่างไรก็ตาม ผลสำรวจชี้ว่านักท่องเที่ยวในทวีปเอเชียและแปซิฟิกจะฟื้นตัวได้ช้ากว่าทวีปอื่นๆ เนื่องจากบางประเทศยังคงไม่เปิดรับนักท่องเที่ยวต่างชาติ อาทิ จีน ฮ่องกง (รูปที่ 5)

ประการที่ 3 นักท่องเที่ยวจีนส่วนใหญ่พร้อมกลับมาเที่ยวไทย เมื่อไหร่ก็ตามที่นโยบาย Zero-COVID ถูกยกเลิก

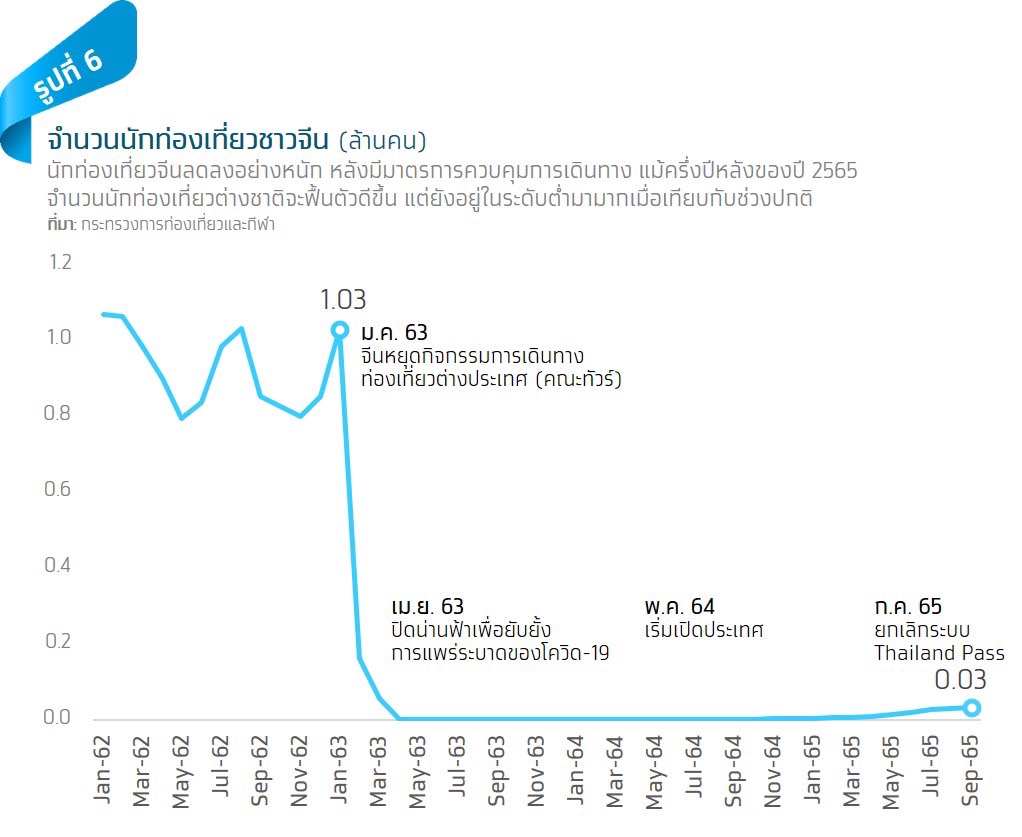

ปัจจุบันนักท่องเที่ยวจีนยังคงไม่สามารถกลับมาเดินทางได้เป็นปกติ และคาดว่าจะยังไม่มีการยกเลิกมาตรการ Zero-COVID ในปี 2565 นี้ หลังจากที่ประเทศจีนมีการนโยบายควบคุมเดินการเดินทางเข้าออกประเทศอย่างไม่มีกำหนดมาตั้งแต่ปี 2563 ทำให้จำนวนนักท่องเที่ยวจีนลดลงอย่างมาก โดยในปี 2562 นักท่องเที่ยวชาวจีนถือเป็นตลาดนักท่องเที่ยวหลักที่สร้างรายได้ให้กับภาคการท่องเที่ยวไทยกว่า 5.3 แสนล้านบาท แม้ประเทศไทยจะมีการเปิดประเทศเต็มรูปแบบตั้งแต่เดือน ก.ค. 2565 แต่จำนวนนักท่องเที่ยวจีนยังฟื้นตัวได้ในระดับต่ำ ซึ่งสาเหตุมาจากมาตรการ Zero-COVID (ผู้ที่จะเดินทางออกนอกประเทศจีนในปัจจุบัน ต้องมีวัตถุประสงค์เพื่อการทำงาน การศึกษา การทำธุรกิจเกี่ยวกับการวิจัยทางวิทยาศาสตร์ และการรักษาทางการแพทย์เท่านั้น) โดยนักท่องเที่ยวจีนในช่วงครึ่งปีแรกของปี 2565 เฉลี่ยอยู่ที่ 10,000 คนต่อเดือน และเพิ่มเป็น 32,320 คนในเดือน ก.ย. 2565 หลังไทยเปิดประเทศเต็มรูปแบบ ซึ่งยังต่ำกว่าปี 2562 ที่มีนักท่องเที่ยวชาวจีนเฉลี่ยราว 9.3 แสนคนต่อเดือน อย่างมาก (รูปที่ 6)

ปัจจุบันแม้รัฐบาลจีนจะประกาศขยายอายุมาตรการ Zero-COVID ออกไปอย่างไม่มีกำหนด แต่อย่างไรก็ดี Krungthai COMPASS มองว่าเมื่อจีนเริ่มผ่อนคลายมาตรการดังกล่าวลงในช่วงไตรมาส 2 ของปี 2566 คาดว่านักท่องเที่ยวจีนจะเดินทางมาไทยมากขึ้น สะท้อนจากผลการสำรวจชาวจีนโดย Booking.com ที่ชี้ว่า 62% ของกลุ่มตัวอย่างระบุว่าตั้งใจเดินทางท่องเที่ยวต่างประเทศทันทีหลังจีนยกเลิกนโยบาย Zero-COVID (รูปที่ 7) โดยมีไทยเป็น 1 ใน 5 ประเทศปลายทางที่ต้องการเดินทางมามากที่สุด ซึ่งที่ผ่านมาก่อนที่จะเกิดโควิด-19 (ปี 2562) ไทยมีนักท่องเที่ยวจีนที่เดินทางเข้าประเทศรวม 11.1 ล้านคน อย่างไรก็ตาม การฟื้นตัวของนักท่องเที่ยวจีนจะยังคงทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจากคาดว่าการผ่อนคลายนโยบาย Zero-COVID ของจีน จะอยู่ในรูปแบบของการทยอยผ่อนคลายเป็นรายมณฑล มากกว่าการประกาศยกเลิกนโยบายพร้อมกันทั่วประเทศ โดยคาดว่าจำนวนนักท่องเที่ยวจีนกลับมาสู่ระดับปกติได้ในปี 2567

รู้หรือไม่?

นักท่องเที่ยวชาวจีนเป็นกลุ่มที่ความสำคัญต่ออุตสาหกรรมการท่องเที่ยวของโลก โดยในปี 2562 มีจำนวนนักท่องเที่ยวจีนที่เดินทางท่องเที่ยวระหว่างประเทศรวมกว่า 155 ล้านคน ซึ่งมีการมูลค่ารวมกว่า 8.6 ล้านล้านบาท หรือคิดเป็น 17% ของอุตสาหกรรมการท่องเที่ยวโลก ทั้งนี้หลังจากที่จีนมีมาตรการควบคุมการเดินทางระหว่างประเทศ

เพื่อยับยั้งการแพร่ระบาดของโควิด-19 ทำให้มีผลกระทบอย่างหนักต่ออุตสาหกรรมการท่องเที่ยว โดยในปี 2563 จำนวนนักท่องเที่ยวจีนโดยรวมลดลงจาก 155 ล้านคน เหลือเพียง 20 ล้านคน

ประการที่ 4 Wellness tourism โอกาสใหม่ในยุค New Normal จะเป็น Upside สำคัญต่อภาคการท่องเที่ยวของไทย

Global Wellness Institute (GWI) ได้ประเมินว่า ตลาดท่องเที่ยวเชิงสุขภาพ หรือ ”Wellness Tourism” ของโลกมีแนวโน้มเติบโตสูงกว่าปีละ 20.9% จากมูลค่า 4 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2563 เป็น 11 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2568 โดยมีแรงผลักดันหลักจากการเปลี่ยนแปลงโครงสร้างประชากรของโลกเข้าสู่สังคมผู้สูงอายุ และวิถีชีวิตของคนในยุคปัจจุบันที่มีภาวะความเครียดมากมาย ทำให้ Wellness Tourism ถือเป็นโอกาสของสำคัญของผู้ประกอบการที่เกี่ยวข้องกับการท่องเที่ยวทั่วโลกรวมถึงประเทศไทย โดย GWI ได้ให้คำนิยามว่า Wellness Tourism คือ การท่องเที่ยวที่ส่งเสริมสุขภาพเชิงป้องกัน ที่เน้นกิจกรรมเพื่อฟื้นฟูและส่งเสริมสุขภาพให้ดีขึ้น ซึ่งครอบคลุมทั้งสุขภาพทางกายและทางใจ เช่น กิจกรรมสปา โยคะ ออนเซ็น เป็นต้น ซึ่ง GWI ได้จัดอันดับ Wellness Tourism ของไทยอยู่ในลำดับที่ 15 ของโลก และ อันดับที่ 4 ของเอเชียแปซิฟิก เนื่องจากไทยมีจุดแข็งในด้านค่าใช้จ่ายที่ถูกกว่าเมื่อเทียบกับคุณภาพที่ได้รับ

Krungthai COMPASS จึงมองตลาด Wellness Tourism ว่าจะเป็น Upside สำคัญของกาคการท่องเที่ยวไทย เนื่องจากเป็นกลุ่มนักท่องเที่ยวที่มีคุณภาพและมีแนวโน้มเติบโตดี รวมถึงค่าใช้จ่ายในการท่องเที่ยวต่อคนต่อทริปค่อนข้างสูง (รูปที่ 8) ดังนั้นในปี 2565-2566 ที่จำนวนนักท่องเที่ยวต่างชาติยังไม่ฟื้นตัวกลับสู่ระดับปกติ ธุรกิจที่เกี่ยวข้องกับการท่องเที่ยว เช่น ธุรกิจโรงแรม อาจปรับกลยุทธ์ธุรกิจโดยการหันไปทำตลาดนักท่องเที่ยวกลุ่ม Wellness แทนกลุ่มนักท่องเที่ยวต่างชาติทั่วไป ซึ่งจะทำให้การฟื้นตัวเป็นไปได้เร็วขึ้น

ปี 2567 การท่องเที่ยวไทยฟื้นตัวชัด หวังกลับสู่ระดับก่อนโควิด-19

Krungthai COMPASS ประเมินจำนวนนักท่องเที่ยวต่างชาติในปี 2565 จะอยู่ที่ 10.2 ล้านคน และมีมูลค่าตลาดการท่องเที่ยวรวม 1.1 ล้านล้านบาท โดยในช่วงไตรมาส 4 ของปี 2565 ที่จะเริ่มเข้าสู่ช่วง High Season คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวเร่งขึ้นอยู่ในระดับ 1.5 ล้านคนต่อเดือน รวมถึงจำนวนนักท่องเที่ยวในประเทศที่ฟื้นตัวใกล้เคียงระดับปกติแล้ว จากการประกาศให้โควิด-19 เป็นโรคประจำถิ่น และการฉีดวัคซีนที่ครอบคลุมมากขึ้น ทำให้คนไทยมีความมั่นใจและเริ่มกลับไปใช้ชีวิตเป็นปกติ

สำหรับปี 2566 จำนวนนักท่องเที่ยวต่างชาติจะขยายตัวขึ้นเป็น 21.4 ล้านคน โดยคาดว่ามูลค่าตลาดการท่องเที่ยวจะอยู่ที่ 1.6 ล้านล้านบาท โดยมีปัจจัยสนับสนุนหลักจากการที่หลายประเทศจะเริ่มเปิดประเทศและผ่อนคลายมาตรการเดินทางระหว่างประเทศมากขึ้น รวมถึงนักท่องเที่ยวชาวจีนซึ่งเป็นตลาดหลักจะเริ่มทยอยกลับมาเดินทางได้ประมาณช่วงไตรมาส 2 ของปี 2566ขณะที่จำนวนนักท่องเที่ยวต่างชาติในภาพรวมจะฟื้นตัวดีขึ้นจากความต้องการเดินทางท่องเที่ยวที่สะสมมานานกว่า 2-3 ปี อย่างไรก็ตาม การฟื้นตัวของนักท่องเที่ยวจีนจะยังคงทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจากคาดว่าการผ่อนคลายนโยบายซีโร่โควิด-19 ของจีนจะอยู่ในรูปแบบของการทยอยผ่อนคลายเป็นรายมณฑล มากกว่าการประกาศยกเลิกนโยบายพร้อมกันทั่วประเทศ ทำให้ในปี 2565-2566 สัดส่วนนักท่องเที่ยวต่างชาติจะยังมาจากนักท่องเที่ยวต่างชาติระยะใกล้เป็นหลัก ซึ่งค่าใช้จ่ายในการท่องเที่ยวต่อคนต่อทริปจะยังอยู่ในระดับต่ำกว่าช่วงก่อนเกิดโควิด-19

ในปี 2567 คาดว่าจำนวนนักท่องเที่ยวต่างชาติในภาพรวมจะฟื้นตัวกลับมาใกล้เคียงระดับปกติ โดยจำนวนนักท่องเที่ยวต่างชาติจะขยายตัวขึ้นเป็น 34.7 ล้านคน และมูลค่าตลาดการท่องเที่ยวจะอยู่ที่ 2.4 ล้านล้านบาท ทั้งนี้ จำนวนนักท่องเที่ยวจะกลับมาอยู่ในระดับ 3.0-3.5 ล้านคนต่อเดือน ได้ประมาณช่วงไตรมาส 4 ของปี 2567 ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติรวมในปี 2567 จะกลับมาในระดับ 87% เมื่อเทียบกับปี 2562 นอกจากนี้ ขณะที่สัดส่วนนักท่องเที่ยวที่มีค่าใช้จ่ายในการท่องเที่ยวต่อคนต่อทริปสูง เช่น จีน ยุโรป สหรัฐอเมริกา จะฟื้นตัวกลับมาใกล้เคียงระดับปกติ ส่งผลให้มูลค่าตลาดการท่องเที่ยวในปี 2567 ฟื้นตัวขึ้นอย่างชัดเจน

สรุป:

Krungthai COMPASS มองว่า ภาคการท่องเที่ยวของไทยในช่วงไตรมาส 4 ของปี 2565 จะมีแนวโน้มขยายตัวขึ้นจากการเข้าสู่ช่วง High Season นอกจากนี้ ค่าเงินบาทที่มีแนวโน้มอ่อนค่าและการที่ภาครัฐมีนโยบายขยายระยะเวลาพำนักของชาวต่างชาติที่เดินทางมายังไทยจากเดิมสูงสุดไม่เกิน 30 วัน เป็น 45 วัน จะทำให้ประเทศไทยมีความน่าสนใจสำหรับนักท่องเที่ยวต่างชาติมากขึ้น โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวเร่งขึ้นมาอยู่ในระดับ 1.5 ล้านคนต่อเดือน ส่งผลให้ทั้งปี 2565 คาดว่าจะมีนักท่องเที่ยวต่างชาติทั้งสิ้น 10.2 ล้านคน ซึ่งคิดเป็น 25% จากระดับ 39.9 ล้านคนในปี 2562 เท่านั้น เนื่องจากนักท่องเที่ยวจีนซึ่งเป็นกลุ่มหลักยังไม่สามารถกลับมาเดินทางได้ปกติ

ขณะที่ในปี 2566-2567 คาดว่าภาคการท่องเที่ยวของไทยจะมีแนวโน้มขยายตัวขึ้นอย่างชัดเจนตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นอย่างต่อเนื่องมาอยู่ในระดับ 21.4 และ 34.7 ล้านคน โดยมีปัจจัยบวกหลักมาจากความต้องการเดินทางของนักท่องเที่ยวที่สะสมมานานกว่า 2-3 ปี รวมถึงนักท่องเที่ยวชาวจีนที่จะเริ่มกลับมาได้ในช่วงปี 2566 ทั้งนี้ คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะกลับมาสู่ระดับปกติได้ประมาณช่วงปลายปี 2567 เนื่องจากประเทศไทยยังคงมีศักยภาพในการแข่งขันด้านการท่องเที่ยวกับประเทศคู่แข่งอื่นๆ ที่ปัจจุบันเริ่มทยอยมีการเปิดประเทศมากขึ้น

อย่างไรก็ตาม เป็นข้อสังเกตว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2565-2566 จะยังคงอยู่ในระดับต่ำเมื่อเทียบกับปี 2562 ที่มีจำนวนนักท่องเที่ยวรวม 39.9 ล้านคนค่อนข้างมาก รวมถึงนักท่องเที่ยวส่วนใหญ่ยังคงเป็นกลุ่มนักท่องเที่ยวต่างชาติระยะใกล้ ซึ่งมีการใช้จ่ายต่อคนต่อทริปค่อนข้างน้อย ซึ่งยังกดดันให้ค่าใช้จ่ายต่อคนต่อทริปอยู่ในระดับที่ต่ำกว่าค่าเฉลี่ยในช่วงก่อนเกิดโควิด-19 และส่งผลต่อเนื่องให้ภาคธุรกิจที่เกี่ยวข้องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร ฯลฯ ยังคงต้องเผชิญกับความท้าทายในอนาคต อีกทั้งต้นทุนทางธุรกิจยังคงมีแนวโน้มปรับตัวเพิ่มขึ้นจากค่าแรงงานขั้นต่ำ ค่าไฟฟ้า รวมถึงอัตราดอกเบี้ยที่อยู่ในช่วงขาขึ้น ท่ามกลางภาวการณ์แข่นขันที่รุนแรง

ดังนั้น ภาคธุรกิจอาจต้องปรับตัวโดยการลดการพึ่งพานักท่องเที่ยวกลุ่มใดกลุ่มหนึ่งเพื่อกระจายความเสี่ยง หรือทำกิจกรรมทางการตลาดเพื่อดึงดูดนักท่องเที่ยวกลุ่มที่มีกำลังซื้อสูงและนักท่องเที่ยวกลุ่มใหม่ๆ เช่น กลุ่ม Wellness Tourism ที่มีค่าใช้จ่ายต่อคนต่อทริปค่อนข้างสูง หรือกลุ่ม Digital Nomad ที่เข้ามาพำนักเพื่อการทำงานผ่านระบบดิจิทัล (วิดีโอคอนเฟอเรนซ์ อีเมล ฯลฯ) ซึ่งมีระยะเวลาเข้าพักนานกว่ากลุ่มนักท่องเที่ยวทั่วไป รวมถึงพยายามเพิ่มประสิทธิภาพในการดำเนินงานเพื่อลดต้นทุนลง ก่อนที่ภาคการท่องเที่ยวจะกลับเข้าสู่ภาวะปกติในช่วงปลายปี 2567

ธนา ตุลยกิจวัตร Krungthai COMPASS

ข่าวเด่น