Krungthai COMPASS ประเมินเบื้องต้นว่าการไม่ต่ออายุมาตรการผ่อนคลาย LTV มีโอกาสเป็น Downside ให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2566 ลดลงอย่างน้อย 10,500 ล้านบาท โดยผู้บริโภคที่มีแนวโน้มได้รับผลกระทบมากสุดคือ กลุ่มที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และ 3 เป็นต้นไป ซึ่งหากอ้างอิงข้อมูลในอดีตพบว่าผู้บริโภคในกลุ่มนี้มีสัดส่วนราว 14% จากสินเชื่อเพื่อที่อยู่อาศัยทั้งหมด

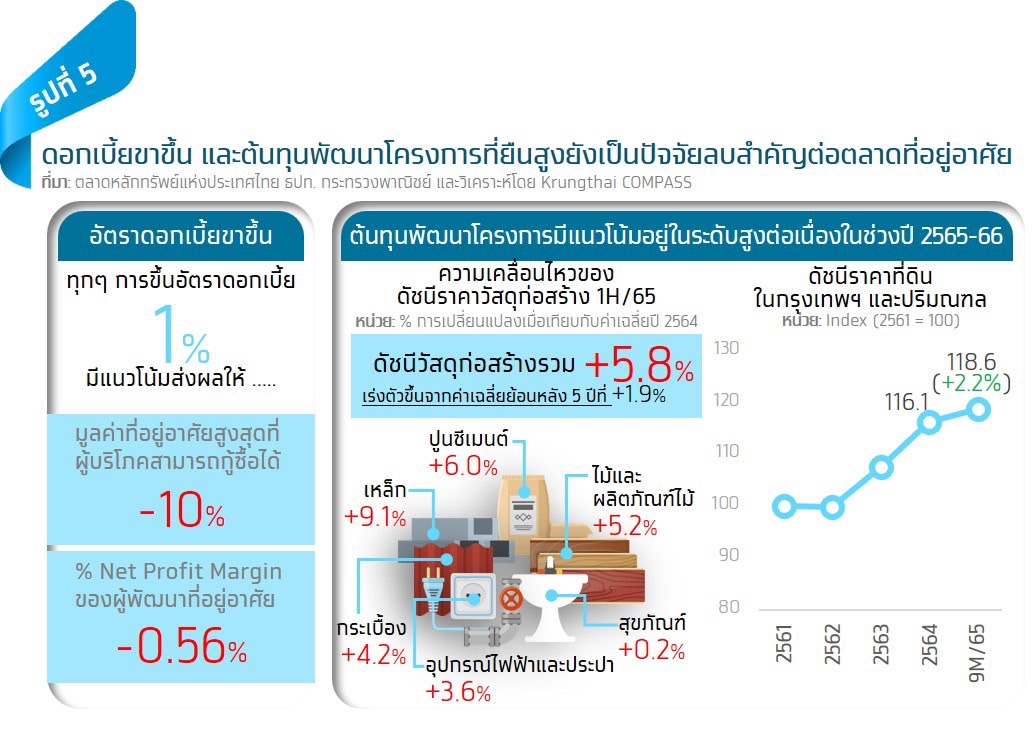

นอกจากการสิ้นสุดมาตรการผ่อนคลาย LTV ปัจจัยกดดันที่ต้องจับตาในปี 2566 คือ 1) อัตราดอกเบี้ยขาขึ้นที่จะส่งผลลบโดยตรงตลาดที่อยู่อาศัย โดย ทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% อีกทั้งยังมีแนวโน้มทำให้ Net Profit Margin ของผู้พัฒนาที่อยู่อาศัยลดลง 0.56% ผ่านการมีต้นทุนทางการเงินที่สูงขึ้น และ 2) ต้นทุนการพัฒนาโครงการใหม่ๆ คาดว่าจะยืนสูงต่อเนื่องตามราคาวัสดุก่อสร้างและราคาที่ดิน

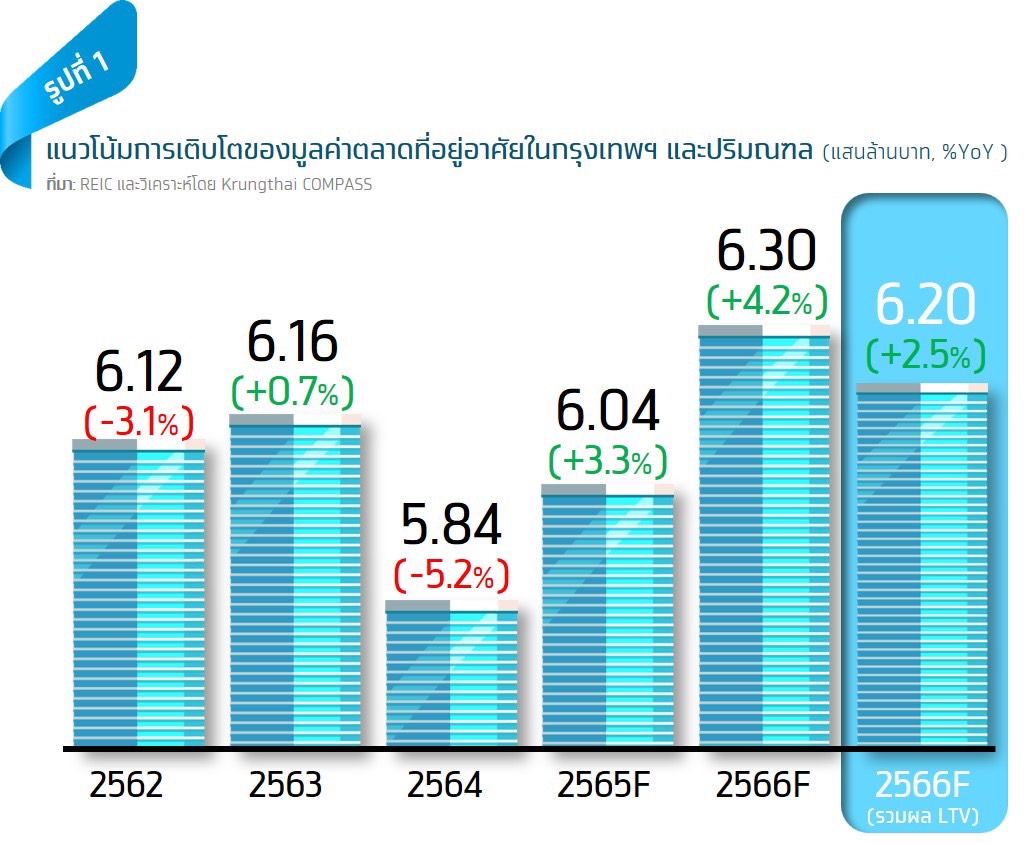

คาดตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2565 จะมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และเติบโตต่อเนื่องที่ 2.5%YoY ในปี 2566 โดยมีแรงสนับสนุนหลักจาก 1) การขยายของเศรษฐกิจไทย 2) การกลับมาของกำลังซื้อต่างชาติ และ 3) แนวโน้มที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีก 1 ปี

Krungthai COMPASS ประเมินมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และมีแนวโน้มเติบโตต่อเนื่องที่ 2.5%YoY ในปี 2566 โดยมีปัจจัยสนับสนุนหลักจากการขยายตัวต่อเนื่องของเศรษฐกิจไทย การกลับมาของกำลังซื้อต่างชาติ และมีโอกาสที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีกหนึ่งปี อย่างไรก็ดี ตลาดที่อยู่อาศัยยังมี Downside จาก 1) อัตราดอกเบี้ยขาขึ้น 2) ต้นทุนพัฒนาโครงการที่ยืนสูง และ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธ.ค. 2565

สรุปสถานการณ์ล่าสุดของตลาดที่อยู่อาศัยปี 2565 และแนวโน้มปี 2566

มูลค่าตลาดที่อยู่อาศัย: ในปี 2565 คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะฟื้นตัว 3.3%YoY คิดเป็นมูลค่า 6.04 แสนล้านบาท โดยมีปัจจัยสนับสนุนหลักจาก 1) การขยายตัวของเศรษฐกิจไทย และ 2) มาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนคลาย LTV และการลดค่าธรรมเนียมโอน-จำนอง โดยการคาดการณ์มูลค่าตลาดครั้งนี้ไม่เปลี่ยนแปลงจากครั้งก่อน เนื่องจากข้อมูลการโอนกรรมสิทธิ์จริงใน 8M/65 ยังคงใกล้เคียงกับกรอบประมาณการของเรา ทั้งนี้ ที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ ที่สามารถตอบโจทย์การ WFH ได้ดีกว่าคอนโดมิเนียมยังคงได้รับการตอบรับที่ดีจากผู้บริโภคสะท้อนรายได้ในกลุ่มบ้านจัดสรรของผู้พัฒนาที่อยู่อาศัยขนาดใหญ่ในตลาดหลักทรัพย์ที่ขยายตัวได้ดีใน 1H/65 อาทิ AP ที่ขยายตัวถึง 21.6%YoY เช่นเดียวกับ SC และ SPALI ที่ขยายตัว 11.7%YoY และ 22.1%YoY ตามลำดับ

สำหรับปี 2566 คาดว่าแม้ ธปท.จะตัดสินใจไม่ต่ออายุมาตรการผ่อนคลาย LTV แต่เศรษฐกิจไทยที่มีแนวโน้มเติบโตต่อเนื่อง และการกลับมาของกำลังซื้อต่างชาติจากสถานการณ์การเดินทางระหว่างประเทศที่เริ่มกลับเข้าสู่สภาวะปกติมากขึ้นจะทำให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลยังขยายตัวได้ 2.5%YoY คิดเป็นมูลค่า 6.2 แสนล้านบาท โดยนอกจากเศรษฐกิจไทยที่เติบโตต่อเนื่องซึ่งถือเป็นปัจจัยบวกต่อกำลังซื้อของผู้บริโภคไทยแล้ว การเปิดรับนักท่องเที่ยวต่างชาติได้มากขึ้นจาก 10.2 ล้านคนในปี 2565 ขึ้นมาอยู่ที่ 21.4 ล้านคน จะเป็นปัจจัยบวกให้ความต้องการซื้อที่อยู่อาศัยในไทยของชาวต่างชาติเติบโตตาม โดยเฉพาะจากชาวจีนซึ่งคิดเป็นครึ่งหนึ่งของกำลังซื้อต่างชาติทั้งหมดนั้นยังคงให้ความสนใจในภาคอสังหาฯ ไทย สะท้อนจากข้อมูลของ Juwai.com เว็บไซต์ซื้อขายอสังหาฯ ในต่างประเทศที่ใหญ่ที่สุดของจีน ที่ชี้ว่าอสังหาฯ ไทยยังได้รับการค้นหาอยู่ใน 3-4 อันดับแรกอย่างต่อเนื่องในช่วง 1H/65 ทั้งนี้ Segment ที่จะได้ประโยชน์จากกำลังซื้อต่างชาติมากสุดได้แก่ คอนโดมิเนียม ขนาด 40-50 ตร.ม. ราคา 4-5 ล้านบาทต่อยูนิต ในทำเลสุขุมวิท สาทร อโศก พระราม 9 รัชดา และห้วยขวาง เป็นต้น

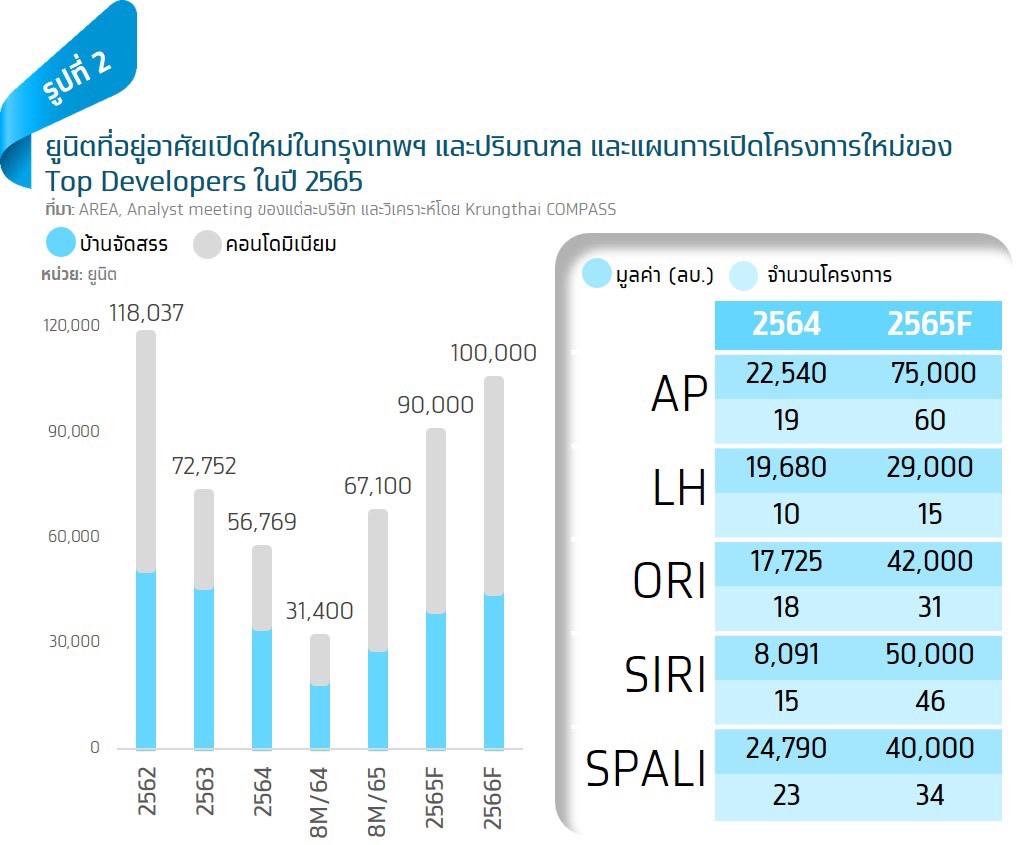

โครงการที่อยู่อาศัยเปิดใหม่: ใน 8 เดือนแรกของปี 2565 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีหน่วยเปิดใหม่ 67,100 ยูนิต สูงขึ้นกว่า 2 เมื่อเทียบกับช่วงเวลาเดียวกับของปีที่ผ่านมา แบ่งเป็น คอนโดมิเนียม 37,900 ยูนิต และบ้านจัดสรร 29,200 ยูนิต โดย Segment ของที่อยู่อาศัยแต่ละประเภทที่ได้รับการตอบรับจากผู้บริโภคสะท้อนจากการมีสัดส่วน Pre-sale อยู่ในระดับสูงที่สุด ประกอบไปด้วย 1) บ้านเดี่ยว ราคามากกว่า 20 ล้านบาท มียอด Pre-sale 30.3% 2) บ้านแฝด ราคา 10-20 ล้านบาท Pre-sale 19.6% 3) ทาวน์เฮ้าส์ ราคา 5-10 ล้านบาท Pre-sale 42.3% ส่วน 4) คอนโดมิเนียม Segment ที่ได้รับความนิยมมากที่สุด ได้แก่ ราคาไม่เกิน 3 ล้านบาท/ยูนิต หรือเป็นกลุ่มที่เน้นการเสนอความคุ้มค่าให้กับผู้บริโภค โดยมียอด Pre-sale 37.4%

สำหรับทั้งปี 2565-66 คาดว่าหน่วยเปิดใหม่จะสูงขึ้นจาก 56,769 ยูนิตในปี 2564 มาอยู่ที่ปีละ 90,000-100,000 ยูนิต โดยแบ่งเป็นบ้านจัดสรรที่ประมาณ 40,000-45,000 ยูนิต และคอนโดมิเนียม 55,000-60,000 ยูนิต เนื่องจากผู้พัฒนาที่อยู่อาศัยต้องเร่งตุน Backlog ให้กับตนเอง หลังจากช่วงการระบาดของ COVID-19 ในปี 2563-64 ผู้พัฒนาที่อยู่อาศัยส่วนใหญ่ตัดสินใจที่จะรักษาสภาพคล่องด้วยวิธีการเน้นขายสต็อกเก่าที่สร้างเสร็จแล้ว และเลื่อนการเปิดโครงการใหม่ออกไปจนกว่าสถานการณ์จะดีขึ้น ส่งผลให้หน่วยเปิดใหม่ในช่วงเวลาดังกล่าวจึงอยู่ในระดับต่ำเพียงปีละ 65,000 เท่านั้น แนวโน้มหน่วยเปิดใหม่ที่จะปรับตัวสูงขึ้นในปี 2565-66 มีความสอดคล้องไปกับแผนงานของ Top Developers ที่แทบทุกรายมีแผนจะเปิดโครงการใหม่ในปี 2565 ที่สูงขึ้นจากปีก่อน ยกตัวอย่างเช่น ในปี 2565 AP มีแผนจะเปิดโครงการใหม่ 60 โครงการ มูลค่า 75,000 ล้านบาท สูงขึ้นจาก 19 โครงการ มูลค่า 22,540 ล้านบาท ในปี 2564 หรือ SIRI ที่ตั้งเป้าเปิดโครงการใหม่ 46 โครงการ 50,000 ล้านบาท เพิ่มขึ้นจากปีก่อนที่ 15 โครงการ มูลค่าเกือบ 8,100 ล้านบาท เป็นต้น (รูปที่ 2)

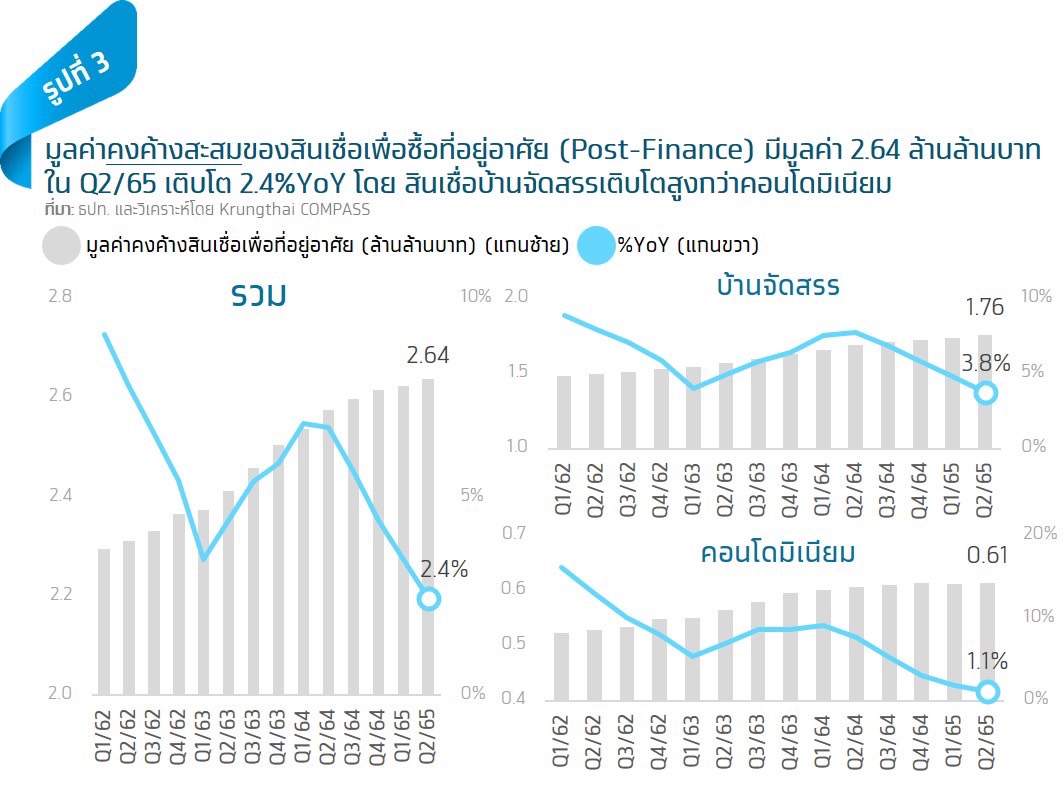

ทิศทางของสินเชื่อเพื่อซื้อที่อยู่อาศัย (Post-Finance): ข้อมูลล่าสุด ณ Q2/65 พบว่าตลาดที่อยู่อาศัยมีมูลค่าคงค้างสะสมของสินเชื่อ Post-Finance ทั้งหมด 2.64 ล้านล้านบาท ขยายตัว 2.4%YoY แบ่งเป็นสินเชื่อบ้านจัดสรร (แนวราบ) ที่ 1.76 ล้านล้านบาท ขยายตัว 3.8%YoY และคอนโดมิเนียม (อาคารชุด) ที่ 0.61 ล้านล้านบาท ขยายตัวต่ำกว่าบ้านจัดสรรที่ 1.1% (รูปที่ 3) โดยเป็นผลมาจากทิศทางของสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ (ไม่รวม Refinance) ในช่วง 1H/65 ที่บ้านจัดสรรมีสินเชื่อปล่อยใหม่ 124.2 พันล้านบาท หดตัวลง3.6%YoY ขณะที่คอนโดมิเนียมมีสินเชื่อปล่อยใหม่ 37.8 พันล้านบาท ติดลบมากกว่าบ้านจัดสรรที่ 12.5%YoY

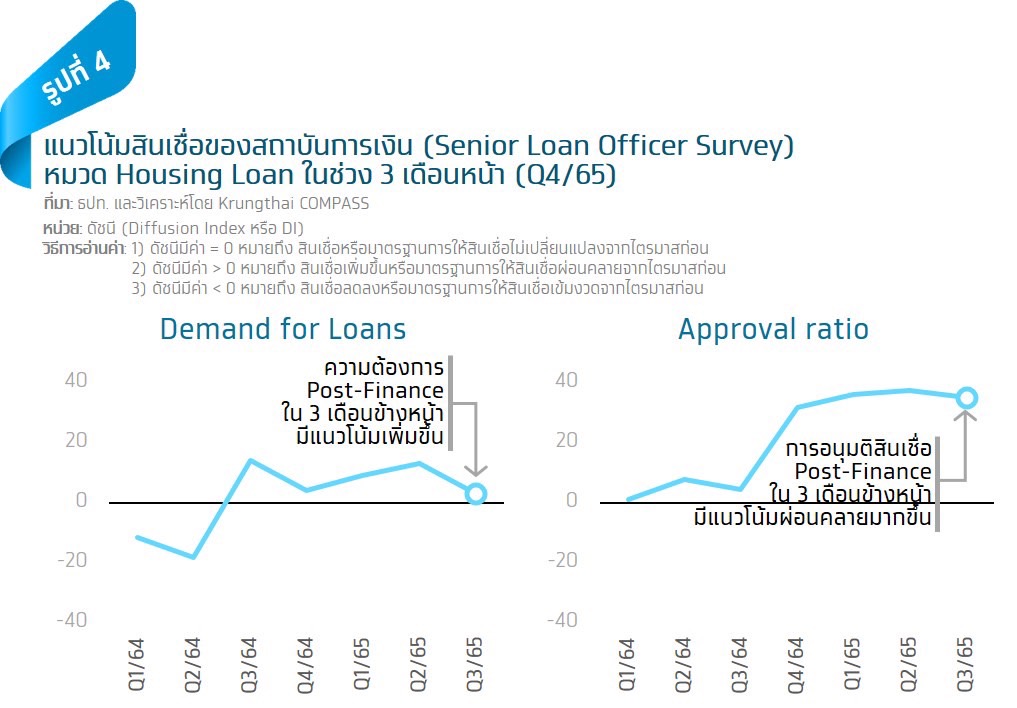

ทั้งนี้ สำหรับในช่วงที่เหลือของปี 2565 คาดว่าสินเชื่อ Post-Finance คงค้างสะสมมีโอกาสที่จะขยายตัวต่อเนื่องจากการเร่งโอนกรรมสิทธิ์ก่อนมาตรการผ่อนคลาย LTV จะสิ้นสุดลง สอดคล้องกับรายงานภาวะและแนวโน้มสินเชื่อของสถาบันการเงินที่ระบุว่าผู้บริหารระดับสูงที่ดูแลงานด้านสินเชื่อของสถาบันการเงินจำนวน 52 แห่งมองว่าความต้องการสินเชื่อ Post-Finance ใน Q4/65 มีแนวโน้มเร่งตัวขึ้นจากไตรมาสนี้ (รูปที่ 4) ส่วนในปี 2566 คาดว่าจะอยู่ในทิศทางเติบโตต่อเนื่องตามการฟื้นตัวของตลาดที่อยู่อาศัย

ปัจจัยที่ควรติดตามในปี 2566 ได้แก่ 1) ดอกเบี้ยขาขึ้น 2) ต้นทุนพัฒนาโครงการที่ยืนสูง และ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV Krungthai COMPASS มองว่า 1) ดอกเบี้ยขาขึ้น จะเป็นปัจจัยลบสำคัญที่ส่งผลกระทบต่อตลาดที่อยู่อาศัยทั้งในแง่ของความสามารถในการกู้ของผู้บริโภค และการทำไรของผู้พัฒนาที่อยู่อาศัย โดย คาดว่าอัตราดอกเบี้ยในปีช่วงที่เหลือของปี 2565 จนถึงปี 2566 จะอยู่ในทิศทางปรับตัวสูงขึ้นจากการที่ กนง. มีแนวโน้มปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 1 ครั้งจากปัจจุบันที่ 1% เป็น 1.25% ในปี 2565 ก่อนปรับขึ้นอีก 3 ครั้งเป็น 2% ในปี 2566 ประกอบกับการปรับขึ้นค่าธรรมเนียมนำส่งเงินเข้ากองทุน FIDF ที่ใน 1 ม.ค. 2566 จะกลับมาจ่ายในอัตราเดิมที่ 0.46% จากอัตราปัจจุบันที่ 0.23% ภาวะดังกล่าวจะส่งผลกระทบโดยตรงต่อ “ผู้บริโภคที่มีความสนใจจะขอสินเชื่อเพื่อที่อยู่อาศัยใน 1-2 ปีนี้” ผ่านการลดลงของมูลค่าที่อยู่อาศัยสูงสุดที่สามารถกู้ซื้อได้ โดยทุกๆ การขึ้นดอกเบี้ย 1% มีแนวโน้มจะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถกู้ซื้อได้ลดลงไปราว 10% ขณะเดียวกัน “ผู้พัฒนาที่อยู่อาศัยก็มีแนวโน้มถูกกดดันจากต้นทุนทางการเงินที่สูงขึ้น” โดยคาดว่าทุกๆ การขึ้นอัตราดอกเบี้ย 1% จะส่งผลให้ผู้พัฒนาที่อยู่อาศัยมี Net Profit Margin ลดลงเฉลี่ย -0.56%

ประกอบกับ 2) ต้นทุนการพัฒนาโครงการที่ยังมีแนวโน้มยืนสูง สะท้อนจากราคาวัสดุก่อสร้างโดยรวมใน 9M/65 ที่ปรับตัวสูงขึ้นเฉลี่ย 5.8% จากปี 2564 เร่งตัวขึ้นกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่เพิ่มขึ้นเพียงปีละ 1.9% อย่างเห็นได้ชัด โดย ราคาเหล็กปรับตัวสูงขึ้นมากสุดที่ 9.1% รองลงมาคือ ปูนซีเมนต์ 6% ไม้และผลิตภัณฑ์ไม้ 5.2% กระเบื้อง 4.2% และอุปกรณ์ไฟฟ้าและประปา 3.6% ทั้งนี้ สำหรับวัสดุก่อสร้างหลักอย่างเหล็กคาดว่าแม้สถานการณ์ในภาคอสังหาฯ ของจีนจะทำให้ความต้องการใช้เหล็กลดลง และส่งผลต่อเนื่องให้ราคาเหล็กมีแนวโน้มปรับตัวลงแรงใน 2H/65 แต่ราคาเหล็กโดยเฉลี่ยในปี 2565-66 จะยังยืนอยู่ในระดับ 23,500-24,000 บาท/ตัน สูงค่าเฉลี่ยใน 5 ปีหลังสุดที่ 20,800 บาท/ตัน ส่วนด้าน ราคาที่ดินพบว่ายังคงปรับตัวสูงขึ้นต่อเนื่อง สะท้อนจากดัชนีราคาที่ดินในกรุงเทพฯ และปริมณฑลใน 9M/65 ที่ยังสูงขึ้น 2.2% จากปีที่ผ่านมา ส่งผลให้การพัฒนาโครงการใหม่ๆ จะมีต้นทุนที่สูงขึ้นตาม (รูปที่ 5)

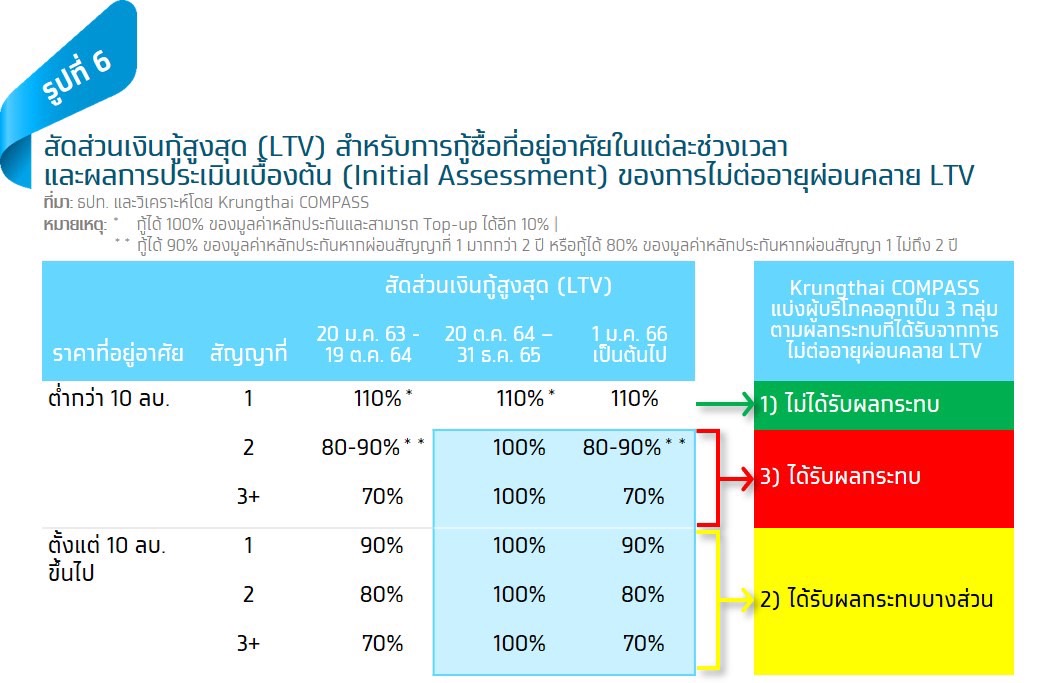

อีกปัจจัยที่ต้องจับตามองคือ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธ.ค. 2565 หลัง ธปท. ตัดสินใจไม่ต่ออายุมาตรการดังกล่าวส่งผลให้การซื้อที่อยู่อาศัยในทุกกรณียกเว้นที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 จำเป็นต้องกลับไปใช้เงินดาวน์ 10-30% โดย ในวันที่ 31 ต.ค. ที่ผ่านมา ธปท. ได้เปิดเผยว่าจะไม่ต่อมาตรการผ่อนคลาย LTV เนื่องจากเล็งเห็นว่าภาคอสังหาริมทรัพย์เริ่มกลับมาทยอยฟื้นตัวได้ดี ทั้งหน่วยโอนกรรมสิทธิ์ที่อยู่ในทิศทางขยายตัว เช่นเดียวกับหน่วยเปิดใหม่ที่เริ่มกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อนเกิด COVID-19 (ปี 2562)

ส่งผลให้ในปี 2566 เกณฑ์ LTV จะกลับไปใช้เกณฑ์เดิม (ก่อนมีการผ่อนคลาย) ซึ่งกำหนดให้การซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 สามารถกู้ได้สูงสุด 110% สัญญาที่ 2 กู้ได้สูงสุด 90% หากผ่อนสัญญา 1 มากกว่า 2 ปี หรือกู้ได้สูงสุด 80% หากผ่อนสัญญา 1 น้อยกว่า 2 ปี ส่วนตั้งแต่สัญญาที่ 3 ขึ้นไปจะกู้ได้สูงสุด 70% ขณะที่การซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไป สัญญาที่ 1 จะกู้ได้สูงสุด 90% สัญญาที่ 2 กู้ได้สูงสุด 80% และตั้งแต่สัญญาที่ 3 ขึ้นไปกู้ได้สูงสุด 70% ตามลำดับ (รูปที่ 6)

Krungthai COMPASS แบ่งผู้บริโภคเป็น 3 กลุ่ม ตามผลกระทบที่ได้รับจากการสิ้นสุดลงของมาตรการผ่อนคลาย LTV คือ 1) กลุ่มที่ไม่ได้รับผลกระทบ 2) กลุ่มที่ได้รับผลกระทบบางส่วน และ 3) กลุ่มที่มีแนวโน้มได้รับผลกระทบ (รูปที่ 6) โดย กลุ่มที่ไม่ได้รับผลกระทบ ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทเป็นสัญญาแรก ซึ่งสามารถกู้ได้สูงสุด 110% ของมูลค่าหลักประกันตามเดิม ส่วน กลุ่มที่ได้รับผลกระทบบางส่วน ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไปที่ต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% ตามเดิม ซึ่งในทางปฏิบัติจริง Krungthai COMPASS มองว่าอาจไม่ได้รับผลกระทบมากนักเนื่องจากผู้บริโภคในกลุ่มนี้มักมีสัดส่วนการซื้อที่อยู่อาศัยด้วยเงินสดที่ค่อนข้างสูง นอกจากนี้ แม้การไม่อายุมาตรการผ่อนคลาย LTV จะทำให้ไม่สามารถกู้ได้เต็ม 100% ตามเดิมแต่เชื่อว่าผู้บริโภคในกลุ่มนี้มีโอกาสที่จะมี Wealth ที่เพียงพอต่อการชำระเงินดาวน์อยู่แล้ว

สำหรับ กลุ่มที่คาดว่าจะได้รับผลกระทบ คือ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาท ในสัญญาที่ 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งในปีหน้าจะต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% โดยตัวอย่างของผู้บริโภคในกลุ่มนี้อาจเป็นได้ทั้ง 1) Real Demand ที่มีการผ่อนชำระคอนโดมิเนียมในสัญญาแรกอยู่ก่อนแล้วแต่มีความต้องการที่จะซื้อที่อยู่อาศัยแนวราบเป็นหลังที่ 2 หรือ 3 เป็นต้น ตลอดจน 2) Investment Demand โดยเฉพาะในกลุ่มคอนโดมิเนียมราคาไม่เกิน 3 ล้านบาทที่นักลงทุนส่วนใหญ่นิยมซื้อเพื่อปล่อยเช่า หรือเก็งกำไร การไม่ต่ออายุมาตรการผ่อนคลาย LTV จึงมีโอกาสที่จะส่งผลโดยตรงให้ผู้บริโภคในกลุ่มนี้อาจต้องตัดสินใจที่จะเลื่อนการซื้อที่อยู่อาศัยในปี 2566 ออกไป

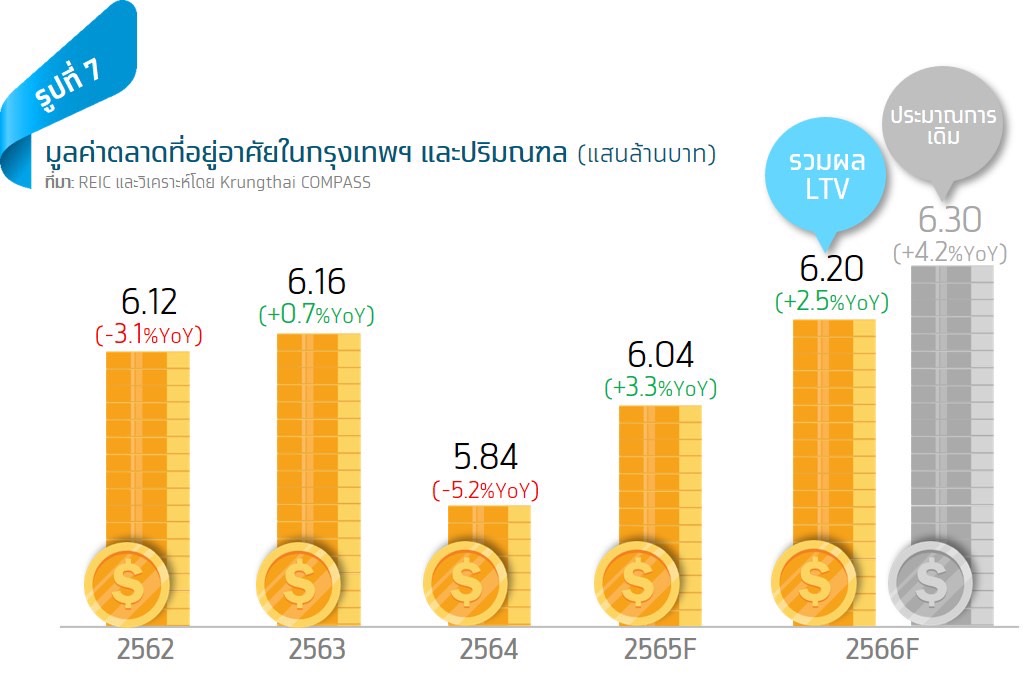

Krungthai COMPASS ประเมินเบื้องต้น (Initial Assessment) ว่าการไม่ต่ออายุมาตรการผ่อนคลาย LTV อาจเป็น Downside ให้มูลค่าโอนที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2566 หายไปอย่างน้อยราว 10,500 ล้านบาท10 ลดลงเกือบ 2% จากประมาณการเดิม โดยการคำนวณในครั้งนี้ กำหนดให้ผู้บริโภคในกลุ่มที่คาดว่าจะได้รับผลกระทบ หรือผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งคิดเป็น 14% ของสินเชื่อเพื่อที่อยู่อาศัยทั้งหมด11 ต้องเลื่อนการซื้อที่อยู่อาศัยออกไปในสัดส่วน 10-15% ส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปีหน้ามีโอกาสลงมาอยู่ที่ 6.2 แสนล้านบาท (รูปที่ 7)

สรุป:

Krungthai COMPASS มองตลาดที่อยู่อาศัยในปี 2565-66 ว่าจะอยู่ในทิศทางขยายตัวทั้งในฝั่งของความต้องการซื้อจากการเติบโตของภาวะเศรษฐกิจและการกลับมาของกำลังซื้อต่างชาติ เช่นเดียวกับการเปิดโครงการใหม่ๆ ของผู้พัฒนาที่อยู่อาศัยที่จะกลับมาอยู่ในระดับปีละ 90,000-100,000 ยูนิต อีกครั้งเพื่อชดเชยการเปิดโครงการใหม่ในระดับต่ำเมื่อ 1-2 ปีที่ผ่านมา

อย่างไรก็ดี ตลาดยังมี Downside จาก 1) ดอกเบี้ยขาขึ้น ซึ่งเราประเมินว่าทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% และทำให้ผู้พัฒนาที่อยู่อาศัยมีกำไรสุทธิลดลง -0.56% ผ่านต้นทุนทางการเงินที่สูงขึ้น 2) ต้นทุนพัฒนาโครงการที่ยังอยู่ในระดับสูง จากราคาวัสดุก่อสร้างที่ยังยืนสูง และราคาที่ดินที่ปรับตัวสูงขึ้นต่อเนื่อง และล่าสุดคือ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ซึ่งส่งผลให้การกู้ซื้อที่อยู่อาศัยในปี 2566 ทุกกรณี (ยกเว้นการซื้อที่อยู่อาศัยต่ำกว่า 10 ล้านบาทในสัญญาแรก) ต้องกลับมาใช้เงินดาวน์ 10-30% ตามเดิม

กณิศ อ่ำสกุล Krungthai COMPASS

ข่าวเด่น